- Транспортная инфраструктура России: особенности инвестирования

Содержание

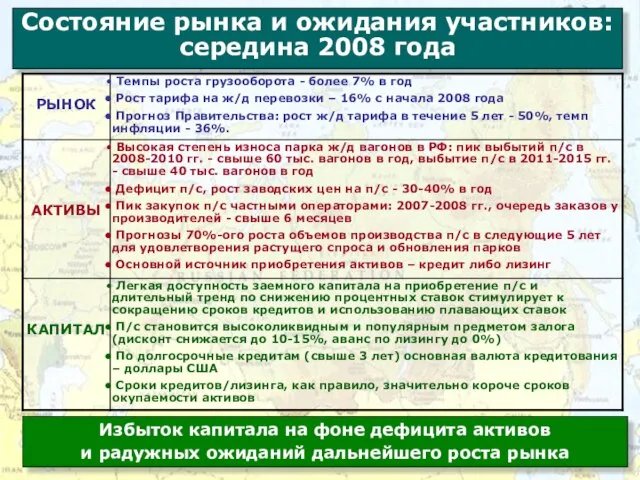

- 2. Состояние рынка и ожидания участников: середина 2008 года Избыток капитала на фоне дефицита активов и радужных

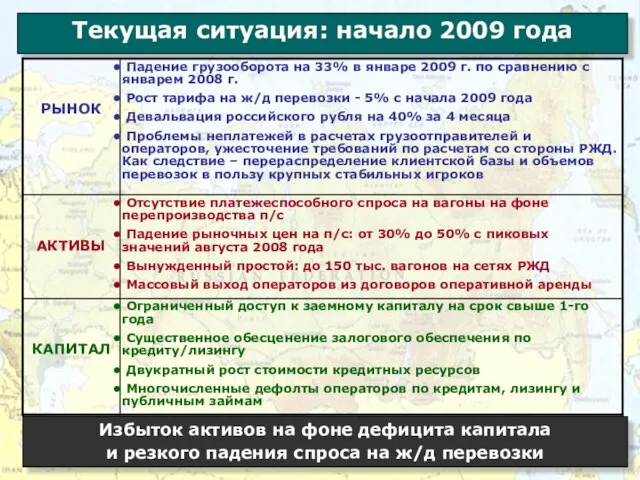

- 3. Текущая ситуация: начало 2009 года Избыток активов на фоне дефицита капитала и резкого падения спроса на

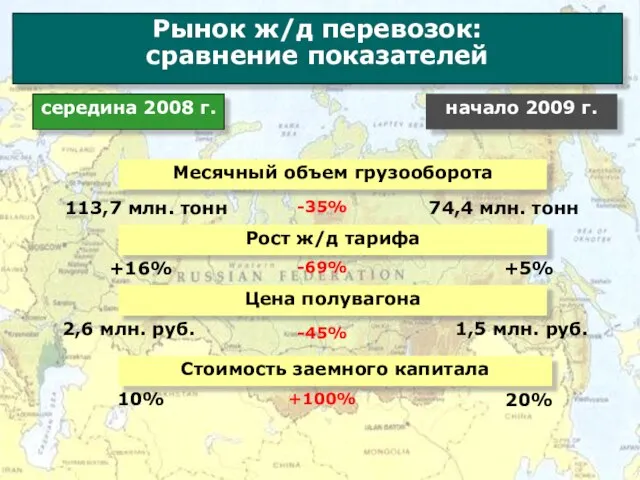

- 4. Рынок ж/д перевозок: сравнение показателей Цена полувагона Стоимость заемного капитала Месячный объем грузооборота середина 2008 г.

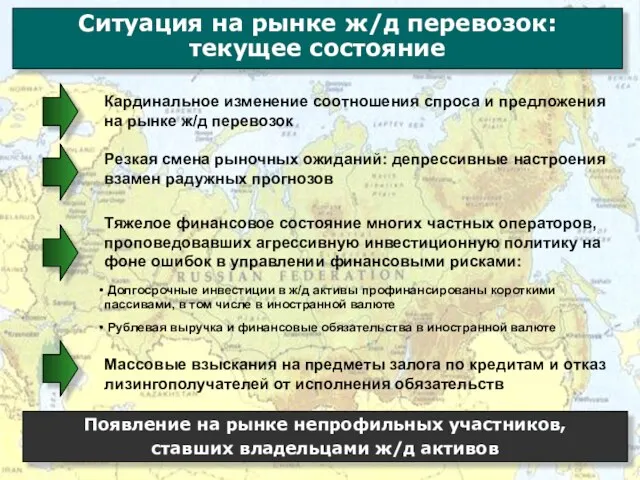

- 5. Ситуация на рынке ж/д перевозок: текущее состояние Кардинальное изменение соотношения спроса и предложения на рынке ж/д

- 6. Ситуация на рынке ж/д активов: перераспределение Концентрация п/с (непрофильных активов) на балансах кредитных организаций Стремление продать

- 7. Ситуация на рынке ж/д перевозок: государственные меры стабилизации Предложения по ускоренному списанию и утилизации старых вагонов

- 8. Рынок ж/д перевозок: возможные варианты развития Центры консолидации Дочерние компании РЖД Крупные частные операторы

- 9. Рынок ж/д перевозок: возможные центры консолидации Дочерние компании РЖД Доминирующая роль РЖД: объем активов, влияние Прочие

- 10. Рынок ж/д перевозок: возможные центры консолидации Возможность паритетных отношений между банками и бизнесом Крупные частные операторы

- 12. Скачать презентацию

Слайд 3Текущая ситуация: начало 2009 года

Избыток активов на фоне дефицита капитала

и

Текущая ситуация: начало 2009 года

Избыток активов на фоне дефицита капитала

и

Слайд 4Рынок ж/д перевозок:

сравнение показателей

Цена полувагона

Стоимость заемного капитала

Месячный объем грузооборота

середина 2008 г.

начало

Рынок ж/д перевозок:

сравнение показателей

Цена полувагона

Стоимость заемного капитала

Месячный объем грузооборота

середина 2008 г.

начало

Слайд 5Ситуация на рынке ж/д перевозок:

текущее состояние

Кардинальное изменение соотношения спроса и предложения на

Ситуация на рынке ж/д перевозок:

текущее состояние

Кардинальное изменение соотношения спроса и предложения на

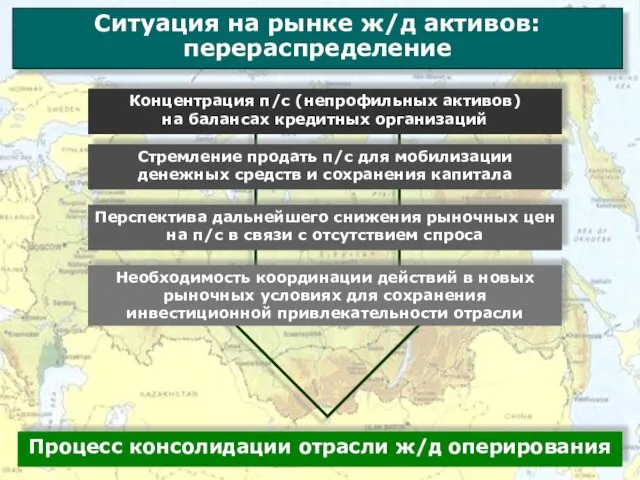

Слайд 6Ситуация на рынке ж/д активов:

перераспределение

Концентрация п/с (непрофильных активов)

на балансах кредитных организаций

Стремление

Ситуация на рынке ж/д активов:

перераспределение

Концентрация п/с (непрофильных активов)

на балансах кредитных организаций

Стремление

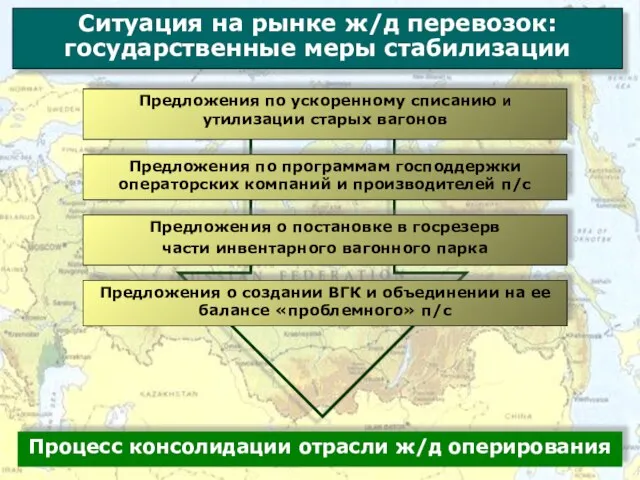

Слайд 7Ситуация на рынке ж/д перевозок:

государственные меры стабилизации

Предложения по ускоренному списанию и утилизации

Ситуация на рынке ж/д перевозок:

государственные меры стабилизации

Предложения по ускоренному списанию и утилизации

Слайд 8Рынок ж/д перевозок:

возможные варианты развития

Центры консолидации

Дочерние компании РЖД

Крупные

частные операторы

Рынок ж/д перевозок:

возможные варианты развития

Центры консолидации

Дочерние компании РЖД

Крупные

частные операторы

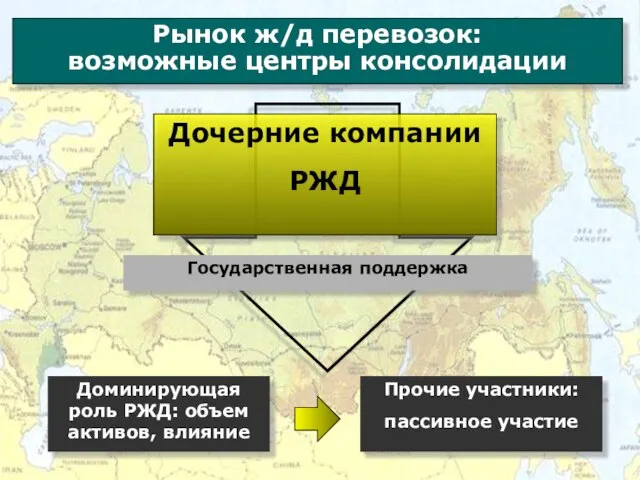

Слайд 9Рынок ж/д перевозок:

возможные центры консолидации

Дочерние компании РЖД

Доминирующая роль РЖД: объем активов,

Рынок ж/д перевозок:

возможные центры консолидации

Дочерние компании РЖД

Доминирующая роль РЖД: объем активов,

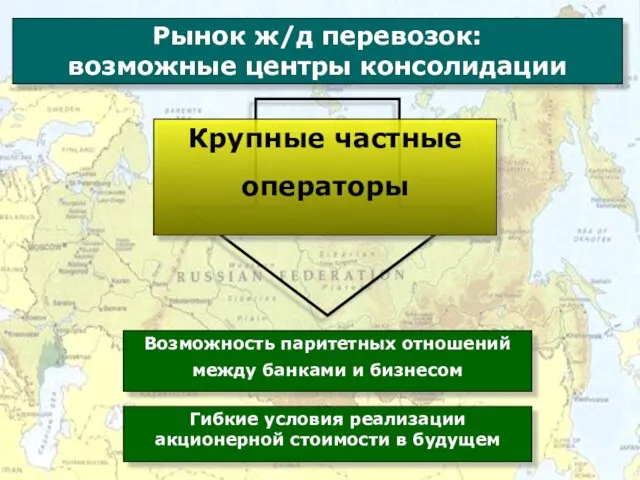

Слайд 10Рынок ж/д перевозок:

возможные центры консолидации

Возможность паритетных отношений между банками и бизнесом

Крупные

Рынок ж/д перевозок:

возможные центры консолидации

Возможность паритетных отношений между банками и бизнесом

Крупные

Применение экспертных методов при разработке балловых шкал показателей качества рыбных продуктов

Применение экспертных методов при разработке балловых шкал показателей качества рыбных продуктов Федеральный государственный образовательный стандарт общего образования и новые санитарно-эпидемиологические правила и нормат

Федеральный государственный образовательный стандарт общего образования и новые санитарно-эпидемиологические правила и нормат Человек в среде

Человек в среде Упорство и талант

Упорство и талант Реализация проекта Чемпионатные площадки в колледже с использование бережных технологий

Реализация проекта Чемпионатные площадки в колледже с использование бережных технологий Действие табака на организм человека

Действие табака на организм человека Научно-исследовательская работа студентов Телешова И.Г.

Научно-исследовательская работа студентов Телешова И.Г. Институт национального проекта «Общественный договор»

Институт национального проекта «Общественный договор» Галактика ERP:

Галактика ERP: Изобразительно-выразительные возможности лексики и фразеологии

Изобразительно-выразительные возможности лексики и фразеологии Разработка дизайн-проекта текстильной игрушки

Разработка дизайн-проекта текстильной игрушки Основы организации деятельности: теория управления и практические рекомендации

Основы организации деятельности: теория управления и практические рекомендации Население Эстонии в процентах

Население Эстонии в процентах Барокко классицизм

Барокко классицизм Хеллоуин

Хеллоуин Кукла на ложке Сударушка

Кукла на ложке Сударушка Преемственность федеральных государственных образовательных стандартов начального и основного общего образования

Преемственность федеральных государственных образовательных стандартов начального и основного общего образования Презентация на тему Зевс Олимпийский

Презентация на тему Зевс Олимпийский Управление многоквартирными домами: правовое регулирование и опыт взаимодействия управляющих компаний и собственников жилья

Управление многоквартирными домами: правовое регулирование и опыт взаимодействия управляющих компаний и собственников жилья B05ふれあい総研株式会社

B05ふれあい総研株式会社 Молодёжный сленг

Молодёжный сленг 你好 第一课. Китайский язык

你好 第一课. Китайский язык Магнитная жидкость

Магнитная жидкость Проект «Обменный каталог» белорусского портала TUT.BY

Проект «Обменный каталог» белорусского портала TUT.BY Какие выплаты и стипендии есть в МГУ, и как их получить студенту

Какие выплаты и стипендии есть в МГУ, и как их получить студенту Какие бывают часы

Какие бывают часы Памятка: по рабочему месту аппаратчика конденсации (Общие правила работы на компрессоре 3ГП)

Памятка: по рабочему месту аппаратчика конденсации (Общие правила работы на компрессоре 3ГП) Реализация проектов на территории села Фрунзе Нижнегорского района Автономной Республики Крым в рамках «Швейцарско- украинского

Реализация проектов на территории села Фрунзе Нижнегорского района Автономной Республики Крым в рамках «Швейцарско- украинского