- Цикл внутреннего аудита

Содержание

- 2. Руководитель внутреннего аудита отвечает за разработку риск-ориентированного плана деятельности внутреннего аудита. Планирование деятельности

- 3. Типы планирования деятельности внутреннего аудита: стратегическое текущее

- 4. Стратегическое планирование нацелено на перспективу и охватывает большие временные рамки. Обычно ограничено сроком от 3 до

- 5. Планирование проверок Внутренние аудиторы должны составлять и документировать план выполнения каждого аудиторского задания, включающий цели, объем

- 6. Внутренние аудиторы должны составлять и документировать план выполнения каждого аудиторского задания, включающий цели, объем задания, его

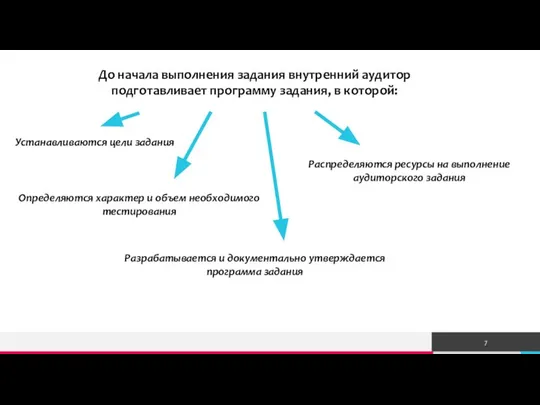

- 7. До начала выполнения задания внутренний аудитор подготавливает программу задания, в которой: Устанавливаются цели задания Определяются характер

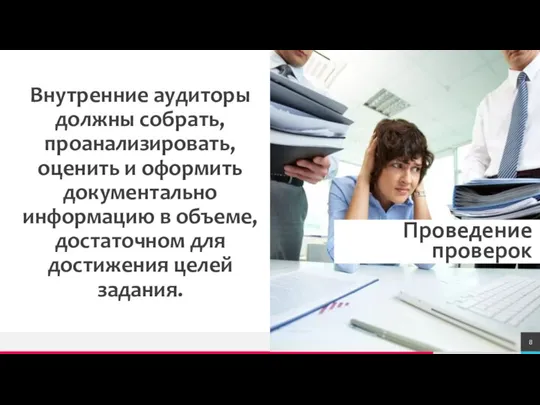

- 8. Проведение проверок Внутренние аудиторы должны собрать, проанализировать, оценить и оформить документально информацию в объеме, достаточном для

- 9. Сбор информации. Внутренние аудиторы собирают достаточный объем надежной, уместной и полезной информации для достижения целей задания.

- 10. Руководитель внутреннего аудита обязан проверить и утвердить окончательную отчетность по результатам задания перед ее выпуском и

- 11. Мониторинг Руководитель внутреннего аудита должен разработать процесс последующего мониторинга, цель которого убедиться, что менеджментом приняты результативные

- 12. Руководитель внутреннего аудита устанавливает: временные рамки для ответа менеджмента на наблюдения при выполнении задания и сделанные

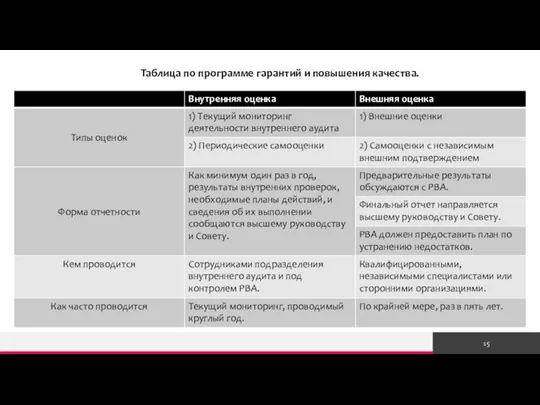

- 13. Отчетность Отчетность по программе гарантий и повышения качества. Программа гарантии и повышения качества разрабатывается для того,

- 14. Отчетность по программе гарантий и повышения качества разделяется на: отчетность по внутренним оценкам. Руководителю внутреннего аудита

- 15. Таблица по программе гарантий и повышения качества.

- 16. Отчетность руководителя внутреннего аудита о ходе выполнения плана внутреннего аудита и другим вопросам. Совет получает от

- 17. Цикл внутреннего аудита на примере компании АО «Руст Россия Основным видом хозяйственной деятельности АО «Руст Россия»

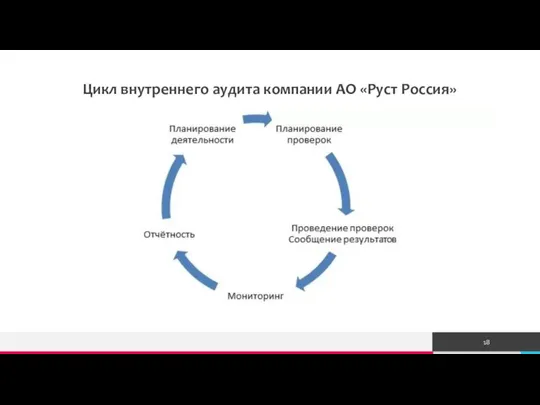

- 18. Цикл внутреннего аудита компании АО «Руст Россия»

- 19. Выводы: Разобрали цикл проведения внутреннего аудита; Рассмотрели цикл внутреннего аудита на примере компании АО «Руст Россия»

- 21. Скачать презентацию

Слайд 2Руководитель внутреннего аудита отвечает за разработку риск-ориентированного плана деятельности внутреннего аудита.

Планирование

Руководитель внутреннего аудита отвечает за разработку риск-ориентированного плана деятельности внутреннего аудита.

Планирование

Слайд 3Типы планирования деятельности внутреннего аудита:

стратегическое

текущее

Типы планирования деятельности внутреннего аудита:

стратегическое

текущее

Слайд 4Стратегическое планирование нацелено на перспективу и охватывает большие временные рамки. Обычно ограничено

Стратегическое планирование нацелено на перспективу и охватывает большие временные рамки. Обычно ограничено

Слайд 5Планирование проверок

Внутренние аудиторы должны составлять и документировать план выполнения каждого аудиторского задания,

Планирование проверок

Внутренние аудиторы должны составлять и документировать план выполнения каждого аудиторского задания,

Слайд 6Внутренние аудиторы должны составлять и документировать план выполнения каждого аудиторского задания, включающий

Внутренние аудиторы должны составлять и документировать план выполнения каждого аудиторского задания, включающий

Слайд 7До начала выполнения задания внутренний аудитор подготавливает программу задания, в которой:

Устанавливаются цели

До начала выполнения задания внутренний аудитор подготавливает программу задания, в которой:

Устанавливаются цели

Слайд 8Проведение проверок

Внутренние аудиторы должны собрать, проанализировать, оценить и оформить документально информацию в

Проведение проверок

Внутренние аудиторы должны собрать, проанализировать, оценить и оформить документально информацию в

Слайд 9 Сбор информации. Внутренние аудиторы собирают достаточный объем надежной, уместной и полезной

Сбор информации. Внутренние аудиторы собирают достаточный объем надежной, уместной и полезной

Слайд 10Руководитель внутреннего аудита обязан проверить и утвердить окончательную отчетность по результатам задания

Руководитель внутреннего аудита обязан проверить и утвердить окончательную отчетность по результатам задания

Слайд 11Мониторинг

Руководитель внутреннего аудита должен разработать процесс последующего мониторинга, цель которого убедиться, что

Мониторинг

Руководитель внутреннего аудита должен разработать процесс последующего мониторинга, цель которого убедиться, что

Слайд 12Руководитель внутреннего аудита устанавливает:

временные рамки для ответа менеджмента на наблюдения при выполнении

Руководитель внутреннего аудита устанавливает:

временные рамки для ответа менеджмента на наблюдения при выполнении

Слайд 13Отчетность

Отчетность по программе гарантий и повышения качества. Программа гарантии и повышения качества

Отчетность

Отчетность по программе гарантий и повышения качества. Программа гарантии и повышения качества

Слайд 14Отчетность по программе гарантий и повышения качества разделяется на:

отчетность по внутренним оценкам.

Отчетность по программе гарантий и повышения качества разделяется на:

отчетность по внутренним оценкам.

Слайд 15Таблица по программе гарантий и повышения качества.

Таблица по программе гарантий и повышения качества.

Слайд 16Отчетность руководителя внутреннего аудита о ходе выполнения плана внутреннего аудита и другим

Отчетность руководителя внутреннего аудита о ходе выполнения плана внутреннего аудита и другим

Слайд 17Цикл внутреннего аудита на примере компании АО «Руст Россия

Основным видом хозяйственной

Цикл внутреннего аудита на примере компании АО «Руст Россия

Основным видом хозяйственной

Слайд 18Цикл внутреннего аудита компании АО «Руст Россия»

Цикл внутреннего аудита компании АО «Руст Россия»

Слайд 19Выводы:

Разобрали цикл проведения внутреннего аудита;

Рассмотрели цикл внутреннего аудита на примере компании АО

Выводы:

Разобрали цикл проведения внутреннего аудита;

Рассмотрели цикл внутреннего аудита на примере компании АО

Психокоррекционная помощь детям с нарушениями аутистического спектра

Психокоррекционная помощь детям с нарушениями аутистического спектра Виды Вооруженных Сил. Рода войск

Виды Вооруженных Сил. Рода войск Атмосфера Земли: история освоения

Атмосфера Земли: история освоения Структура энергетики РФ

Структура энергетики РФ カタカナ. Волгоградское региональное отделение общества Россия-Япония

カタカナ. Волгоградское региональное отделение общества Россия-Япония Средство обучения, используемое в дистанционной технологии обучения

Средство обучения, используемое в дистанционной технологии обучения Пространство для партнерства

Пространство для партнерства Внутренняя политика Александра I 1802-1806

Внутренняя политика Александра I 1802-1806 Зрелое барокко

Зрелое барокко Доклад на тему: «Когда же нас найдут или как попасть в ТОП-10: ловкость рук и никакого обмана»

Доклад на тему: «Когда же нас найдут или как попасть в ТОП-10: ловкость рук и никакого обмана» Презентацию составила учитель математики БОУ СОШ26 п.Украинский Динского района Краснодарского края Краснощекова Л.Г.

Презентацию составила учитель математики БОУ СОШ26 п.Украинский Динского района Краснодарского края Краснощекова Л.Г. Жилища животных 7 класс

Жилища животных 7 класс Налоговое планирование доходов местного бюджета

Налоговое планирование доходов местного бюджета Мы во Вселенной

Мы во Вселенной Презентация на тему Земледельцы Аттики теряют землю и свободу

Презентация на тему Земледельцы Аттики теряют землю и свободу  Сервисная программа Gulf: механизм и ответственность сторон (договор по сервисной программе)

Сервисная программа Gulf: механизм и ответственность сторон (договор по сервисной программе) Презентация на тему Внутреннее строение рыб

Презентация на тему Внутреннее строение рыб  эффективность общения между преподавателями и студентами

эффективность общения между преподавателями и студентами Основы автоматизированного проектирования в сервисе

Основы автоматизированного проектирования в сервисе  Презентация для конкурса

Презентация для конкурса План выступления педагога

План выступления педагога Трудовой арбитраж и порядок, их разрешения

Трудовой арбитраж и порядок, их разрешения Дизайн джинсов

Дизайн джинсов Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инже

Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инже Трудные случаи написания

Трудные случаи написания Презентация по теме: «Система учебников Школа России в первом классе» Для родителей первоклассников

Презентация по теме: «Система учебников Школа России в первом классе» Для родителей первоклассников РЭШ – выбор для физтеха

РЭШ – выбор для физтеха ПРОГРАММА РАЗВИТИЯ ШКОЛЫ НА 2011-2015гг

ПРОГРАММА РАЗВИТИЯ ШКОЛЫ НА 2011-2015гг