- Цикл внутреннего аудита

Содержание

- 2. ЦИКЛ ВНУТРЕННЕГО АУДИТА: ОБЩАЯ СХЕМА

- 3. ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ

- 4. РУКОВОДИТЕЛЬ ВНУТРЕННЕГО АУДИТА отвечает за разработку риск-ориентированного плана деятельности внутреннего аудита принимает во внимание концепцию управления

- 5. ТИПЫ ПЛАНИРОВАНИЕ ВНУТРЕННЕГО АУДИТА

- 6. ПЛАНИРОВАНИЕ ПРОВЕРОК

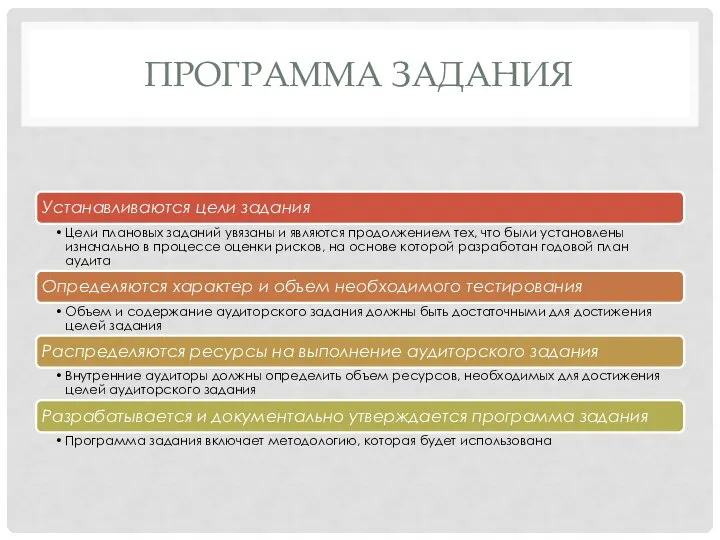

- 7. ПРОГРАММА ЗАДАНИЯ

- 8. ПРОВЕДЕНИЕ ПРОВЕРОК

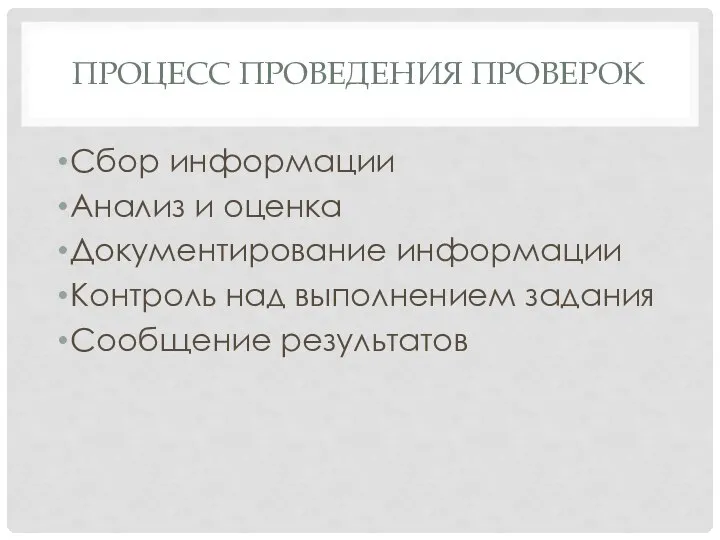

- 9. ПРОЦЕСС ПРОВЕДЕНИЯ ПРОВЕРОК Сбор информации Анализ и оценка Документирование информации Контроль над выполнением задания Сообщение результатов

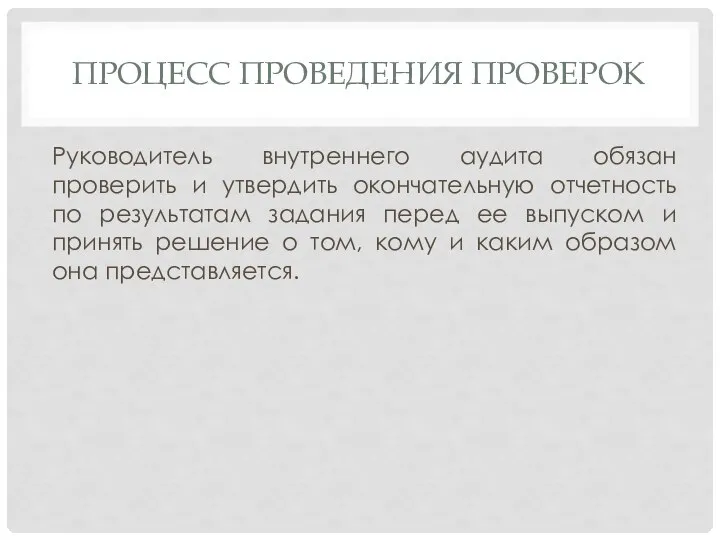

- 10. ПРОЦЕСС ПРОВЕДЕНИЯ ПРОВЕРОК Руководитель внутреннего аудита обязан проверить и утвердить окончательную отчетность по результатам задания перед

- 11. МОНИТОРИНГ

- 12. ПРОЦЕСС МОНИТОРИНГА Руководитель внутреннего аудита устанавливает: временные рамки для ответа менеджмента на наблюдения при выполнении задания

- 13. ОТЧЕТНОСТЬ

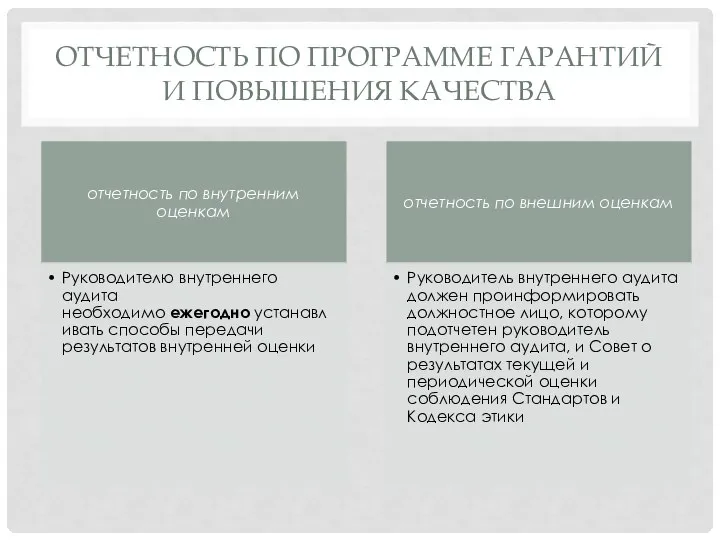

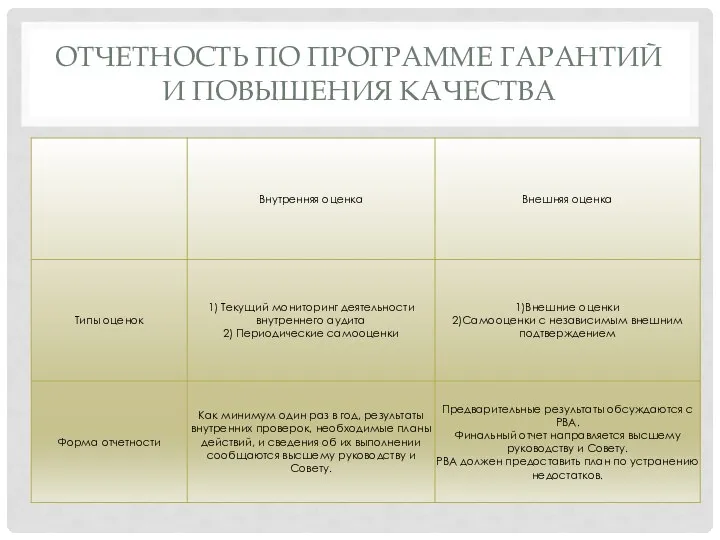

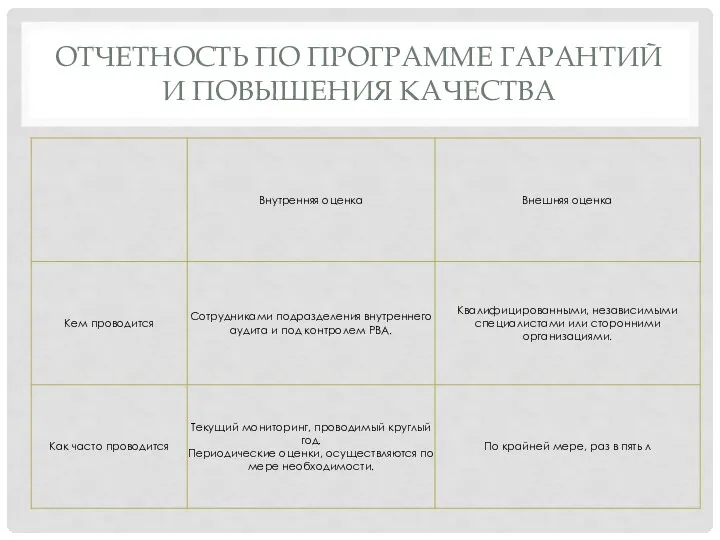

- 14. ОТЧЕТНОСТЬ ПО ПРОГРАММЕ ГАРАНТИЙ И ПОВЫШЕНИЯ КАЧЕСТВА Программа гарантии и повышения качества разрабатывается для того, чтобы

- 15. ОТЧЕТНОСТЬ ПО ПРОГРАММЕ ГАРАНТИЙ И ПОВЫШЕНИЯ КАЧЕСТВА

- 16. ОТЧЕТНОСТЬ ПО ПРОГРАММЕ ГАРАНТИЙ И ПОВЫШЕНИЯ КАЧЕСТВА

- 17. ОТЧЕТНОСТЬ ПО ПРОГРАММЕ ГАРАНТИЙ И ПОВЫШЕНИЯ КАЧЕСТВА

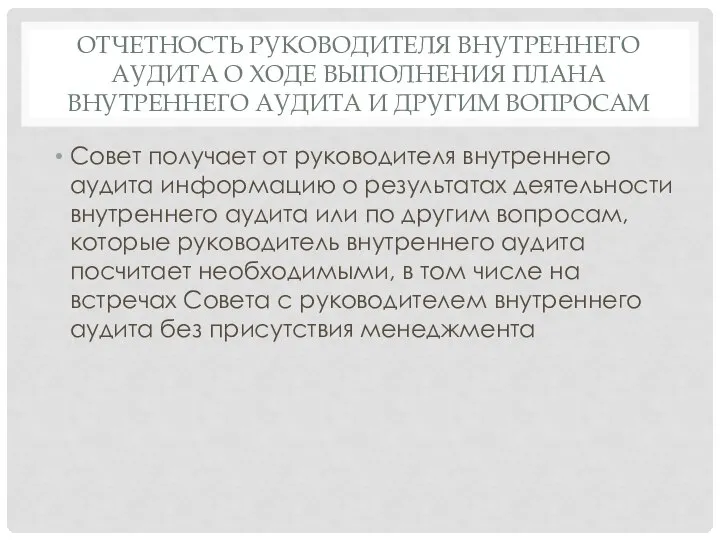

- 18. ОТЧЕТНОСТЬ РУКОВОДИТЕЛЯ ВНУТРЕННЕГО АУДИТА О ХОДЕ ВЫПОЛНЕНИЯ ПЛАНА ВНУТРЕННЕГО АУДИТА И ДРУГИМ ВОПРОСАМ Совет получает от

- 19. ОТЧЕТНОСТЬ О ПРИНЯТЫХ МЕНЕДЖМЕНТОМ РИСКАХ Если руководитель внутреннего аудита приходит к выводу о том, что уровень

- 21. Скачать презентацию

Слайд 3ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ

ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ

Слайд 4РУКОВОДИТЕЛЬ ВНУТРЕННЕГО АУДИТА

отвечает за разработку риск-ориентированного плана деятельности внутреннего аудита

принимает во внимание

РУКОВОДИТЕЛЬ ВНУТРЕННЕГО АУДИТА

отвечает за разработку риск-ориентированного плана деятельности внутреннего аудита

принимает во внимание

Слайд 5ТИПЫ ПЛАНИРОВАНИЕ ВНУТРЕННЕГО АУДИТА

ТИПЫ ПЛАНИРОВАНИЕ ВНУТРЕННЕГО АУДИТА

Слайд 6ПЛАНИРОВАНИЕ ПРОВЕРОК

ПЛАНИРОВАНИЕ ПРОВЕРОК

Слайд 7ПРОГРАММА ЗАДАНИЯ

ПРОГРАММА ЗАДАНИЯ

Слайд 8ПРОВЕДЕНИЕ ПРОВЕРОК

ПРОВЕДЕНИЕ ПРОВЕРОК

Слайд 9ПРОЦЕСС ПРОВЕДЕНИЯ ПРОВЕРОК

Сбор информации

Анализ и оценка

Документирование информации

Контроль над выполнением задания

Сообщение результатов

ПРОЦЕСС ПРОВЕДЕНИЯ ПРОВЕРОК

Сбор информации

Анализ и оценка

Документирование информации

Контроль над выполнением задания

Сообщение результатов

Слайд 10ПРОЦЕСС ПРОВЕДЕНИЯ ПРОВЕРОК

Руководитель внутреннего аудита обязан проверить и утвердить окончательную отчетность по

ПРОЦЕСС ПРОВЕДЕНИЯ ПРОВЕРОК

Руководитель внутреннего аудита обязан проверить и утвердить окончательную отчетность по

Слайд 11МОНИТОРИНГ

МОНИТОРИНГ

Слайд 12ПРОЦЕСС МОНИТОРИНГА

Руководитель внутреннего аудита устанавливает:

временные рамки для ответа менеджмента на наблюдения при

ПРОЦЕСС МОНИТОРИНГА

Руководитель внутреннего аудита устанавливает:

временные рамки для ответа менеджмента на наблюдения при

Слайд 13ОТЧЕТНОСТЬ

ОТЧЕТНОСТЬ

Слайд 14ОТЧЕТНОСТЬ ПО ПРОГРАММЕ ГАРАНТИЙ И ПОВЫШЕНИЯ КАЧЕСТВА

Программа гарантии и повышения качества разрабатывается

ОТЧЕТНОСТЬ ПО ПРОГРАММЕ ГАРАНТИЙ И ПОВЫШЕНИЯ КАЧЕСТВА

Программа гарантии и повышения качества разрабатывается

Слайд 15ОТЧЕТНОСТЬ ПО ПРОГРАММЕ ГАРАНТИЙ И ПОВЫШЕНИЯ КАЧЕСТВА

ОТЧЕТНОСТЬ ПО ПРОГРАММЕ ГАРАНТИЙ И ПОВЫШЕНИЯ КАЧЕСТВА

Слайд 16ОТЧЕТНОСТЬ ПО ПРОГРАММЕ ГАРАНТИЙ И ПОВЫШЕНИЯ КАЧЕСТВА

ОТЧЕТНОСТЬ ПО ПРОГРАММЕ ГАРАНТИЙ И ПОВЫШЕНИЯ КАЧЕСТВА

Слайд 17ОТЧЕТНОСТЬ ПО ПРОГРАММЕ ГАРАНТИЙ И ПОВЫШЕНИЯ КАЧЕСТВА

ОТЧЕТНОСТЬ ПО ПРОГРАММЕ ГАРАНТИЙ И ПОВЫШЕНИЯ КАЧЕСТВА

Слайд 18ОТЧЕТНОСТЬ РУКОВОДИТЕЛЯ ВНУТРЕННЕГО АУДИТА О ХОДЕ ВЫПОЛНЕНИЯ ПЛАНА ВНУТРЕННЕГО АУДИТА И ДРУГИМ

ОТЧЕТНОСТЬ РУКОВОДИТЕЛЯ ВНУТРЕННЕГО АУДИТА О ХОДЕ ВЫПОЛНЕНИЯ ПЛАНА ВНУТРЕННЕГО АУДИТА И ДРУГИМ

Слайд 19ОТЧЕТНОСТЬ О ПРИНЯТЫХ МЕНЕДЖМЕНТОМ РИСКАХ

Если руководитель внутреннего аудита приходит к выводу о

ОТЧЕТНОСТЬ О ПРИНЯТЫХ МЕНЕДЖМЕНТОМ РИСКАХ

Если руководитель внутреннего аудита приходит к выводу о

ГБУ СШОР №1 Центрального района Санкт-Петербурга

ГБУ СШОР №1 Центрального района Санкт-Петербурга Участие гражданина в политической жизни

Участие гражданина в политической жизни Презентация на тему Атом

Презентация на тему Атом Презентация на тему Своя игра для мальчиков к 23 февраля (3 класс)

Презентация на тему Своя игра для мальчиков к 23 февраля (3 класс) D3_Hum_2_Greece_2022

D3_Hum_2_Greece_2022 Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс

Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс Добрый повар стоит доктора

Добрый повар стоит доктора Рождество Христово. Иконография

Рождество Христово. Иконография Преобразования графиков функции

Преобразования графиков функции Информация и цивилизация

Информация и цивилизация Материал для авиационной техники

Материал для авиационной техники  Острая сердечная недостаточность. Занятие № 6

Острая сердечная недостаточность. Занятие № 6 Презентация на тему Внутренняя среда

Презентация на тему Внутренняя среда  Сказка о чудесном спасении кота по имени Кеша

Сказка о чудесном спасении кота по имени Кеша Архитектура ПК

Архитектура ПК Партийный проект «ВМЕСТЕ МЫ СИЛЬНЕЕ»

Партийный проект «ВМЕСТЕ МЫ СИЛЬНЕЕ» Uазета для всех. Искра Божия

Uазета для всех. Искра Божия Кто они?

Кто они? Модель организации производственной деятельности

Модель организации производственной деятельности Немецкий федеральный банк

Немецкий федеральный банк Программный инструмент 4GN для разработки интеллектуальных систем на основе бионического метода «Автономного адаптивного управл

Программный инструмент 4GN для разработки интеллектуальных систем на основе бионического метода «Автономного адаптивного управл Защита опыта работы - Формирование связной речи у детей с ОНР

Защита опыта работы - Формирование связной речи у детей с ОНР А.А. Блок Жизнь и Творчество

А.А. Блок Жизнь и Творчество Школа – это дом, в котором протекает жизнь, достойная человека

Школа – это дом, в котором протекает жизнь, достойная человека ТЕМА УРОКА:

ТЕМА УРОКА: Закрепление табличного умножения и деления

Закрепление табличного умножения и деления Презентация на тему Загрязнение реки Дон

Презентация на тему Загрязнение реки Дон Просвещения и просвещенный абсолютизм

Просвещения и просвещенный абсолютизм