Учебные вопросы темы: Идентификация и оценка рыночных рисков. Управление процентным риском. Управление валютным риском. Управлен

- Учебные вопросы темы: Идентификация и оценка рыночных рисков. Управление процентным риском. Управление валютным риском. Управлен

Содержание

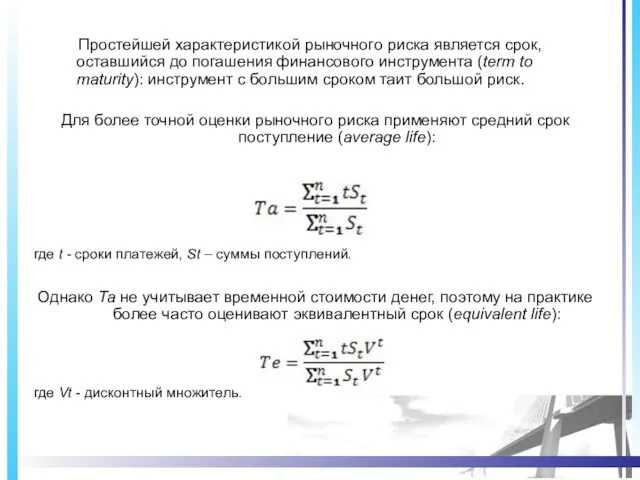

- 2. Простейшей характеристикой рыночного риска является срок, оставшийся до погашения финансового инструмента (term to maturity): инструмент с

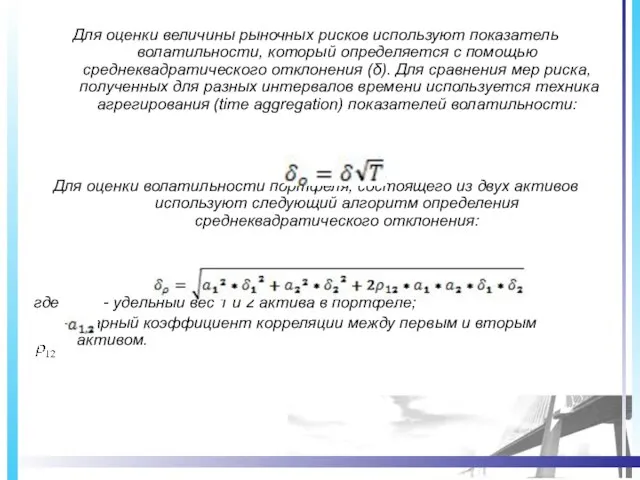

- 3. Для оценки величины рыночных рисков используют показатель волатильности, который определяется с помощью среднеквадратического отклонения (δ). Для

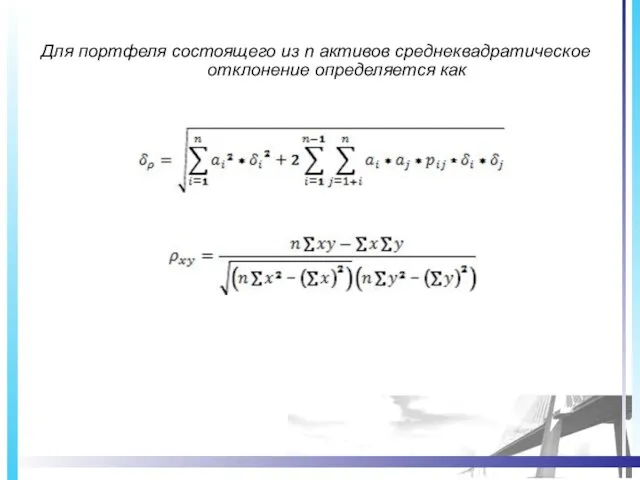

- 4. Для портфеля состоящего из n активов среднеквадратическое отклонение определяется как

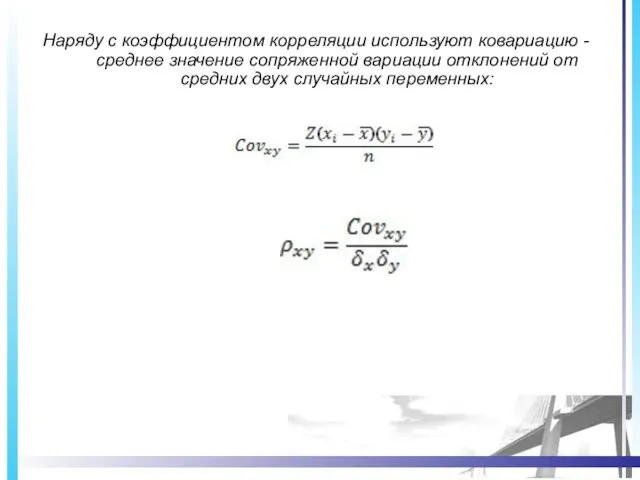

- 5. Наряду с коэффициентом корреляции используют ковариацию - среднее значение сопряженной вариации отклонений от средних двух случайных

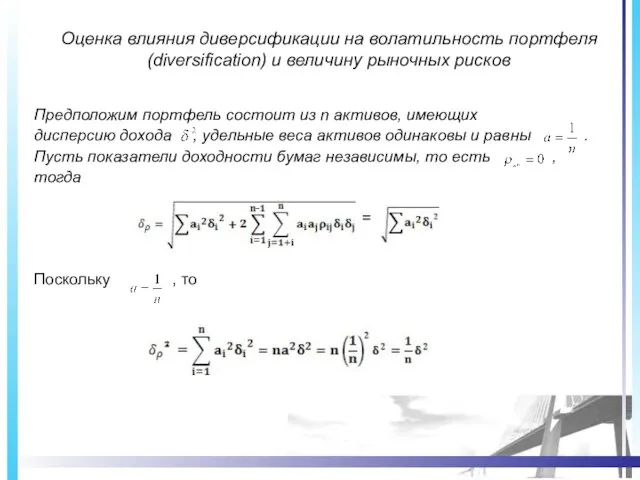

- 6. Оценка влияния диверсификации на волатильность портфеля (diversification) и величину рыночных рисков Предположим портфель состоит из n

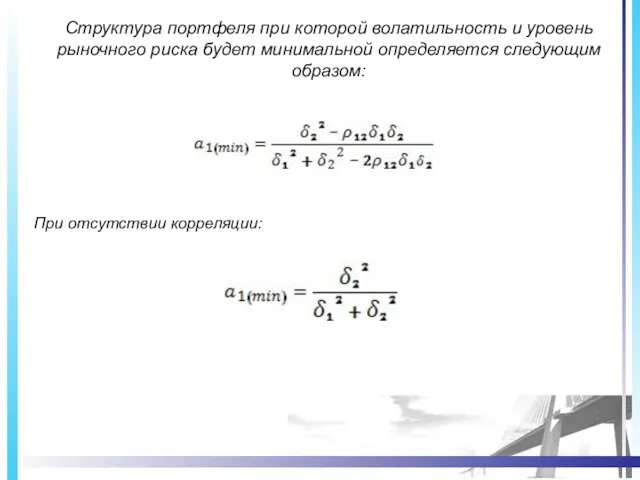

- 7. Структура портфеля при которой волатильность и уровень рыночного риска будет минимальной определяется следующим образом: При отсутствии

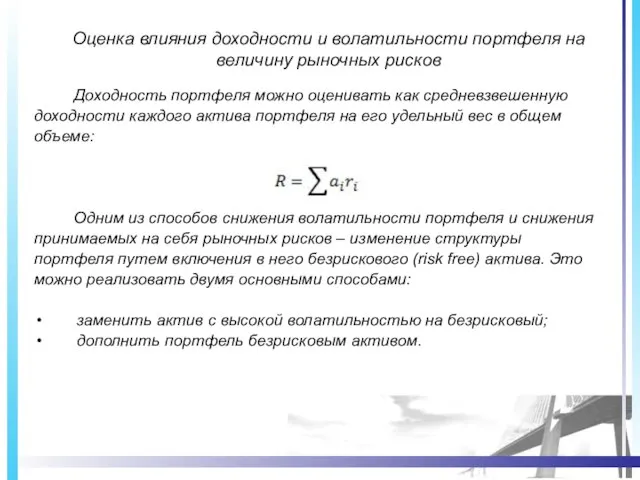

- 8. Оценка влияния доходности и волатильности портфеля на величину рыночных рисков Доходность портфеля можно оценивать как средневзвешенную

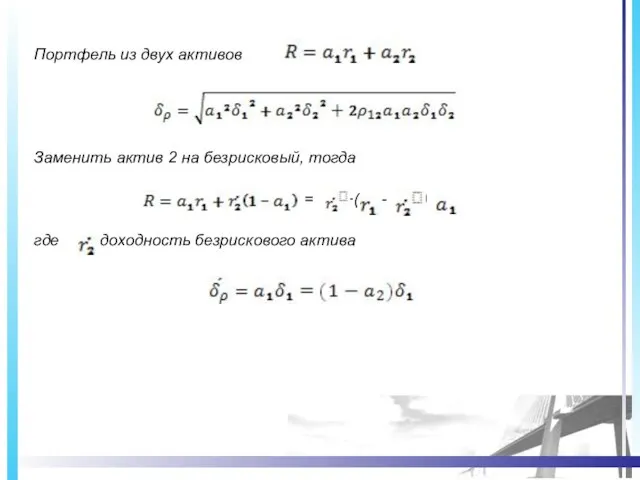

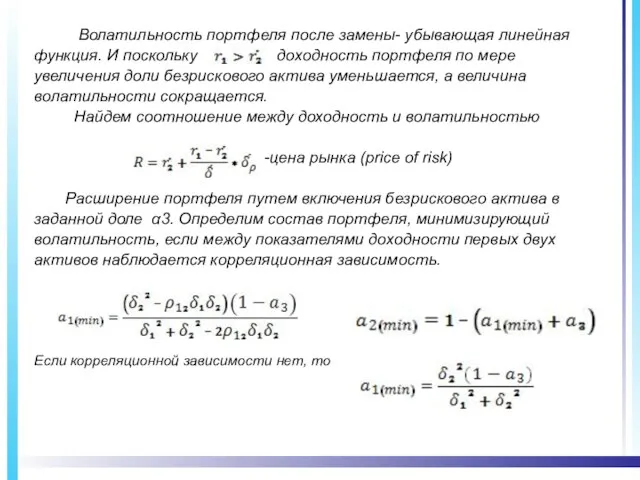

- 9. Портфель из двух активов Заменить актив 2 на безрисковый, тогда = +( - ) где -

- 10. Волатильность портфеля после замены- убывающая линейная функция. И поскольку доходность портфеля по мере увеличения доли безрискового

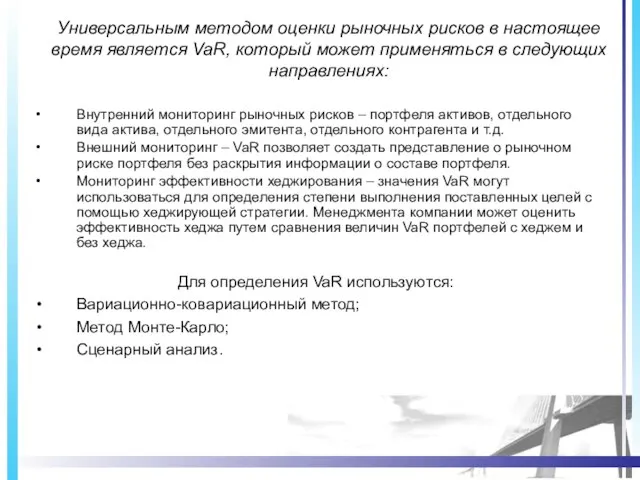

- 11. Универсальным методом оценки рыночных рисков в настоящее время является VaR, который может применяться в следующих направлениях:

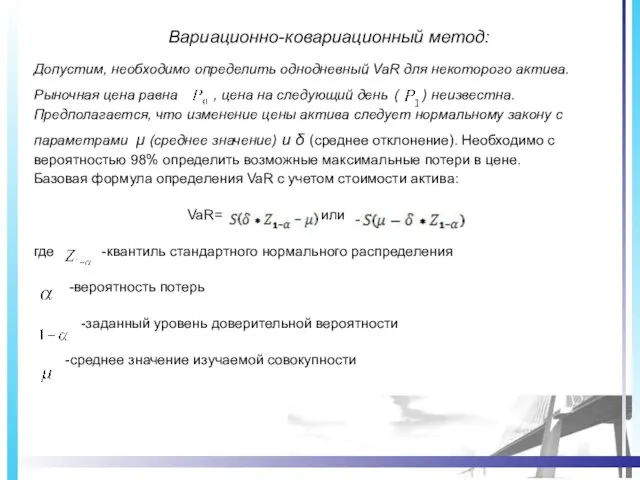

- 12. Вариационно-ковариационный метод: Допустим, необходимо определить однодневный VaR для некоторого актива. Рыночная цена равна , цена на

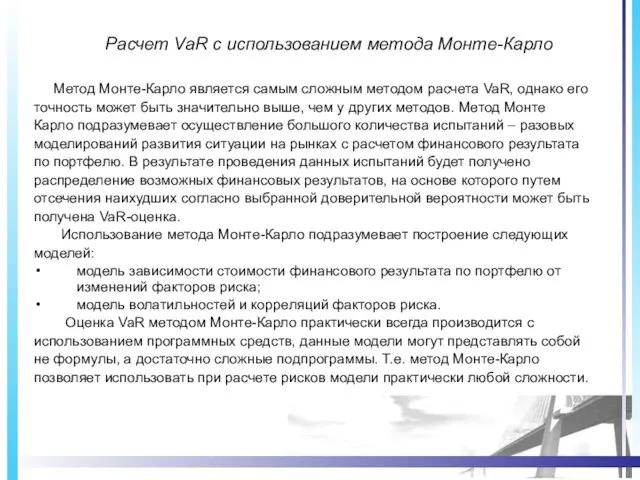

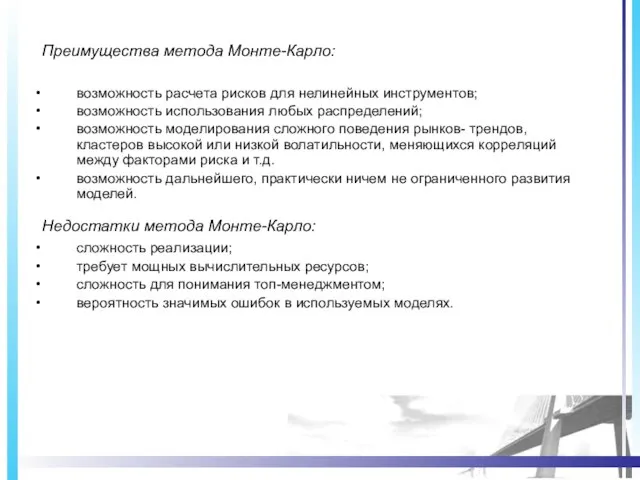

- 13. Расчет VaR с использованием метода Монте-Карло Метод Монте-Карло является самым сложным методом расчета VaR, однако его

- 14. Преимущества метода Монте-Карло: возможность расчета рисков для нелинейных инструментов; возможность использования любых распределений; возможность моделирования сложного

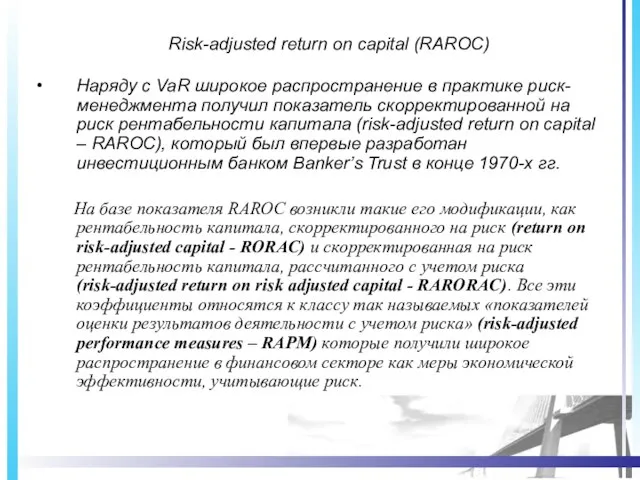

- 15. Risk-adjusted return on capital (RAROC) Наряду с VaR широкое распространение в практике риск-менеджмента получил показатель скорректированной

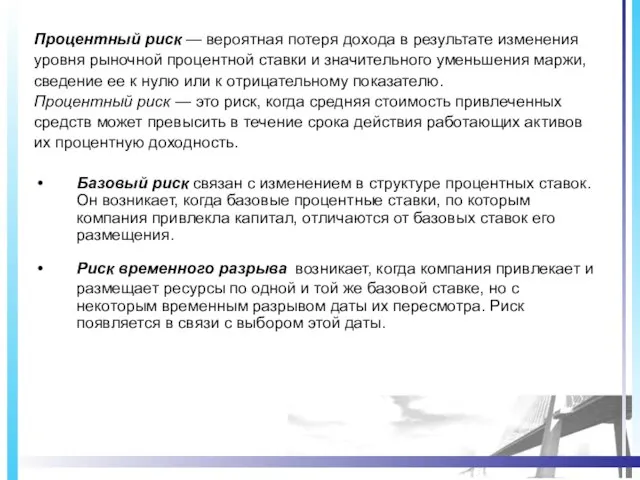

- 16. Процентный риск — вероятная потеря дохода в результате изменения уровня рыночной процентной ставки и значительного уменьшения

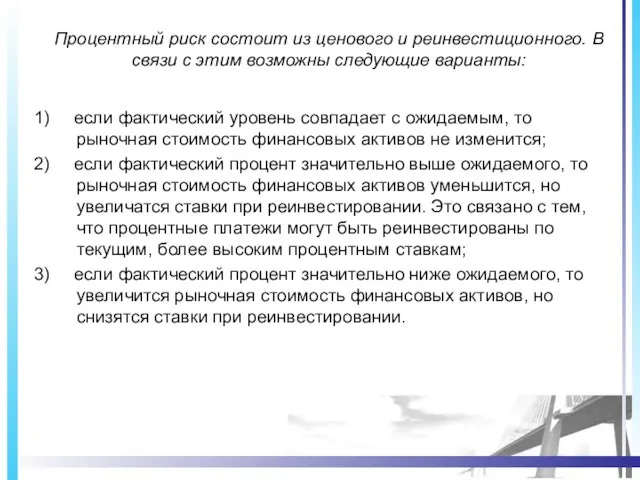

- 17. Процентный риск состоит из ценового и реинвестиционного. В связи с этим возможны следующие варианты: 1) если

- 18. К способам управления процентным риском относят: предусмотрение в договоре периодического пересмотра ставки по кредиту в зависимости

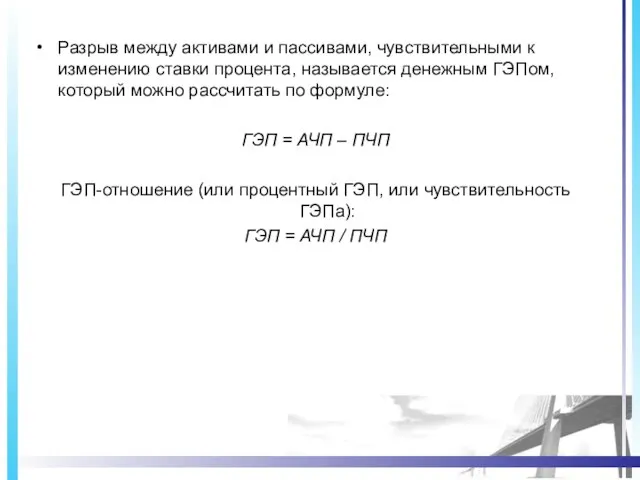

- 19. Разрыв между активами и пассивами, чувствительными к изменению ставки процента, называется денежным ГЭПом, который можно рассчитать

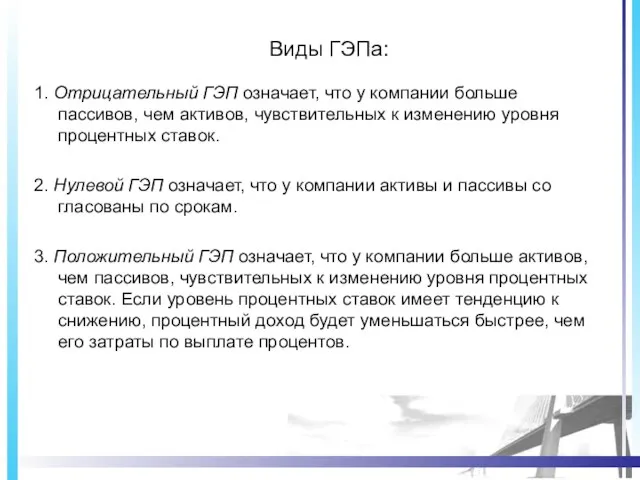

- 20. Виды ГЭПа: 1. Отрицательный ГЭП означает, что у компании больше пассивов, чем активов, чувствительных к изменению

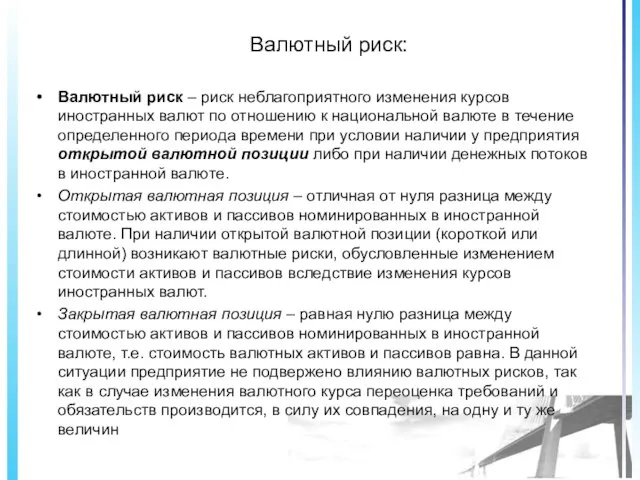

- 21. Валютный риск: Валютный риск – риск неблагоприятного изменения курсов иностранных валют по отношению к национальной валюте

- 22. К операциям, влияющим на изменение валютной позиции, относятся: получение процентных и иных доходов в иностранной валюте;

- 23. Методы управления и способы снижения валютных рисков: Валютные оговорки; Резервирование; Лимитирование; Диверсификация; Хеджирование; использование различных внутренних

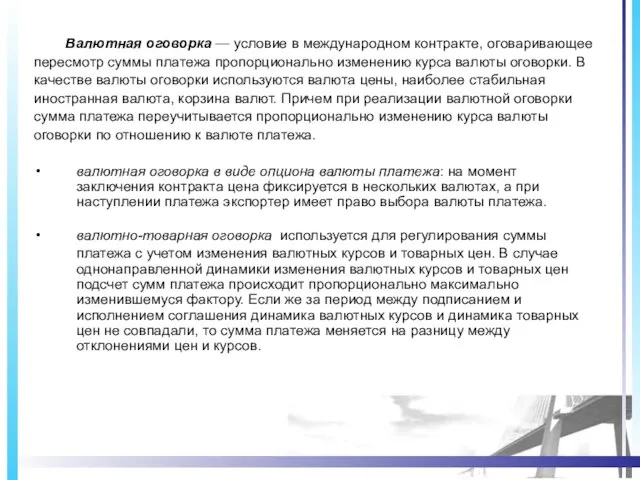

- 24. Валютная оговорка — условие в международном контракте, оговаривающее пересмотр суммы платежа пропорционально изменению курса валюты оговорки.

- 25. Методы управления и способы снижения валютных рисков: Управление сроками платежей и поступлений используется в основном экспортерами

- 26. Хеджирование – комплекс мероприятий, проводимых с целью полного, либо частичного устранения рыночных рисков предприятия с помощью

- 27. Если хеджируется будущая валютная позиция — покупка (продажа) срочного контракта устраняет причину валютного риска (неопределенность будущего

- 29. Скачать презентацию

Слайд 2 Простейшей характеристикой рыночного риска является срок, оставшийся до погашения финансового инструмента

Простейшей характеристикой рыночного риска является срок, оставшийся до погашения финансового инструмента

Слайд 3Для оценки величины рыночных рисков используют показатель волатильности, который определяется с помощью

Для оценки величины рыночных рисков используют показатель волатильности, который определяется с помощью

Слайд 4Для портфеля состоящего из n активов среднеквадратическое отклонение определяется как

Для портфеля состоящего из n активов среднеквадратическое отклонение определяется как

Слайд 5Наряду с коэффициентом корреляции используют ковариацию - среднее значение сопряженной вариации отклонений

Наряду с коэффициентом корреляции используют ковариацию - среднее значение сопряженной вариации отклонений

Слайд 6Оценка влияния диверсификации на волатильность портфеля (diversification) и величину рыночных рисков

Предположим портфель

Оценка влияния диверсификации на волатильность портфеля (diversification) и величину рыночных рисков

Предположим портфель

Слайд 7Структура портфеля при которой волатильность и уровень рыночного риска будет минимальной определяется

Структура портфеля при которой волатильность и уровень рыночного риска будет минимальной определяется

Слайд 8Оценка влияния доходности и волатильности портфеля на величину рыночных рисков

Доходность портфеля

Оценка влияния доходности и волатильности портфеля на величину рыночных рисков

Доходность портфеля

Слайд 9Портфель из двух активов

Заменить актив 2 на безрисковый, тогда

= +(

Портфель из двух активов

Заменить актив 2 на безрисковый, тогда

= +(

Слайд 10 Волатильность портфеля после замены- убывающая линейная

функция. И поскольку доходность портфеля по

Волатильность портфеля после замены- убывающая линейная

функция. И поскольку доходность портфеля по

Слайд 11Универсальным методом оценки рыночных рисков в настоящее время является VaR, который может

Универсальным методом оценки рыночных рисков в настоящее время является VaR, который может

Слайд 12Вариационно-ковариационный метод:

Допустим, необходимо определить однодневный VaR для некоторого актива.

Рыночная цена равна ,

Вариационно-ковариационный метод:

Допустим, необходимо определить однодневный VaR для некоторого актива.

Рыночная цена равна ,

Слайд 13Расчет VaR с использованием метода Монте-Карло

Метод Монте-Карло является самым сложным методом

Расчет VaR с использованием метода Монте-Карло

Метод Монте-Карло является самым сложным методом

Слайд 14 Преимущества метода Монте-Карло:

возможность расчета рисков для нелинейных инструментов;

возможность использования любых распределений;

возможность моделирования

Преимущества метода Монте-Карло:

возможность расчета рисков для нелинейных инструментов;

возможность использования любых распределений;

возможность моделирования

Слайд 15Risk-adjusted return on capital (RAROC)

Наряду с VaR широкое распространение в практике

Risk-adjusted return on capital (RAROC)

Наряду с VaR широкое распространение в практике

Слайд 16Процентный риск — вероятная потеря дохода в результате изменения

уровня рыночной процентной ставки

Процентный риск — вероятная потеря дохода в результате изменения

уровня рыночной процентной ставки

Слайд 17Процентный риск состоит из ценового и реинвестиционного. В связи с этим возможны

Процентный риск состоит из ценового и реинвестиционного. В связи с этим возможны

Слайд 18К способам управления процентным риском относят:

предусмотрение в договоре периодического пересмотра ставки по

К способам управления процентным риском относят:

предусмотрение в договоре периодического пересмотра ставки по

Слайд 19Разрыв между активами и пассивами, чувствительными к изменению ставки процента, называется денежным

Разрыв между активами и пассивами, чувствительными к изменению ставки процента, называется денежным

Слайд 20Виды ГЭПа:

1. Отрицательный ГЭП означает, что у компании больше пассивов, чем активов,

Виды ГЭПа:

1. Отрицательный ГЭП означает, что у компании больше пассивов, чем активов,

Слайд 21Валютный риск:

Валютный риск – риск неблагоприятного изменения курсов иностранных валют по отношению

Валютный риск:

Валютный риск – риск неблагоприятного изменения курсов иностранных валют по отношению

Слайд 22К операциям, влияющим на изменение валютной позиции, относятся:

получение процентных и иных доходов

К операциям, влияющим на изменение валютной позиции, относятся:

получение процентных и иных доходов

Слайд 23Методы управления и способы снижения валютных рисков:

Валютные оговорки;

Резервирование;

Лимитирование;

Диверсификация;

Хеджирование;

использование различных внутренних организационных мер,

Методы управления и способы снижения валютных рисков:

Валютные оговорки;

Резервирование;

Лимитирование;

Диверсификация;

Хеджирование;

использование различных внутренних организационных мер,

Слайд 24 Валютная оговорка — условие в международном контракте, оговаривающее

пересмотр суммы платежа пропорционально

Валютная оговорка — условие в международном контракте, оговаривающее

пересмотр суммы платежа пропорционально

Слайд 25Методы управления и способы снижения валютных рисков:

Управление сроками платежей и поступлений используется

Методы управления и способы снижения валютных рисков:

Управление сроками платежей и поступлений используется

Слайд 26Хеджирование – комплекс мероприятий, проводимых с целью полного, либо частичного устранения рыночных

Хеджирование – комплекс мероприятий, проводимых с целью полного, либо частичного устранения рыночных

Слайд 27Если хеджируется будущая валютная позиция — покупка (продажа)

срочного контракта устраняет причину валютного

Если хеджируется будущая валютная позиция — покупка (продажа)

срочного контракта устраняет причину валютного

Пришкольный лагерь «Солнечная радуга» 2011-2012 учебный год

Пришкольный лагерь «Солнечная радуга» 2011-2012 учебный год Флейта

Флейта Определение поставщиков (подрядчиков, исполнителей) путем проведения конкурсов и аукционов

Определение поставщиков (подрядчиков, исполнителей) путем проведения конкурсов и аукционов Витраж в искусстве

Витраж в искусстве Устройство гранат

Устройство гранат Мова як знакавая камунікацыйная сістэма.Функцыі мовы

Мова як знакавая камунікацыйная сістэма.Функцыі мовы Индивидуальный подоходный налог

Индивидуальный подоходный налог ENKAMAT J Энкамат 7010 и джутовая подложка

ENKAMAT J Энкамат 7010 и джутовая подложка Определение профиля притока и источника обводнения методами дебитометрии и термометрии

Определение профиля притока и источника обводнения методами дебитометрии и термометрии Гипоксия

Гипоксия Своя Игра

Своя Игра Проект 9 «А» класса «Мы вместе!»

Проект 9 «А» класса «Мы вместе!» Рынок онлайн кинотеатров (VOD)

Рынок онлайн кинотеатров (VOD) Саморазвитие педагога как средство повышения качества образовательного процесса

Саморазвитие педагога как средство повышения качества образовательного процесса Тема корриды в испанской культуре и литературе

Тема корриды в испанской культуре и литературе Презентация на тему Занимательные задачи

Презентация на тему Занимательные задачи  ФГОС «Начальное образование» второго поколения – основа педагогического сопровождения развития младших школьников к.п.н., доцен

ФГОС «Начальное образование» второго поколения – основа педагогического сопровождения развития младших школьников к.п.н., доцен Васина дорога к правде и добру (по повести В.Г.Короленко "Дети подземелья")

Васина дорога к правде и добру (по повести В.Г.Короленко "Дети подземелья") Фортепиано

Фортепиано Презентация "Евгений Носов: Прозаик, поэт, художник" - скачать презентации по МХК

Презентация "Евгений Носов: Прозаик, поэт, художник" - скачать презентации по МХК Антилегализационный аудитAnti-money laundering(AML)

Антилегализационный аудитAnti-money laundering(AML) Буквы о и е после шипящих на конце наречий

Буквы о и е после шипящих на конце наречий Богиня Молва (Фама, Осса)

Богиня Молва (Фама, Осса) Презентация 4.Религиозно-миф-е верования ДЕ

Презентация 4.Религиозно-миф-е верования ДЕ Жизнь и творчество Лермонтова

Жизнь и творчество Лермонтова Низкие температуры, пути достижения. История и современность.

Низкие температуры, пути достижения. История и современность. Презентация на тему:Древняя Персия.

Презентация на тему:Древняя Персия. Магнитное поле

Магнитное поле