- Учет денежных средств

Содержание

- 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Расчетный счет — счет, открываемый организациям в банковском учреждении, предназначенный для хранения свободных

- 3. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ При осуществлении безналичных расчетов используются следующие расчетные документы: а) платежные поручения; б) аккредитивы;

- 4. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Платежное поручение - распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом,

- 5. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Аккредитив - условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению плательщика, произвести платежи

- 6. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Чек - это ценная бумага, распоряжение чекодателя банку произвести платеж указанной в нем

- 7. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Расчеты по инкассо - банковская операция, посредством которой банк (банк-эмитент) осуществляет действия по

- 8. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Платежное требование - расчетный документ, содержащий требование кредитора (получателя средств) по основному договору

- 9. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Операции с наличными средствами используют: объявление на взнос наличными - для внесения наличных

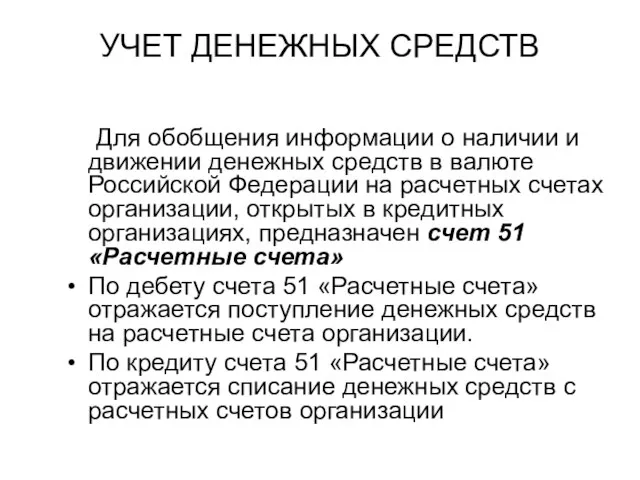

- 10. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации

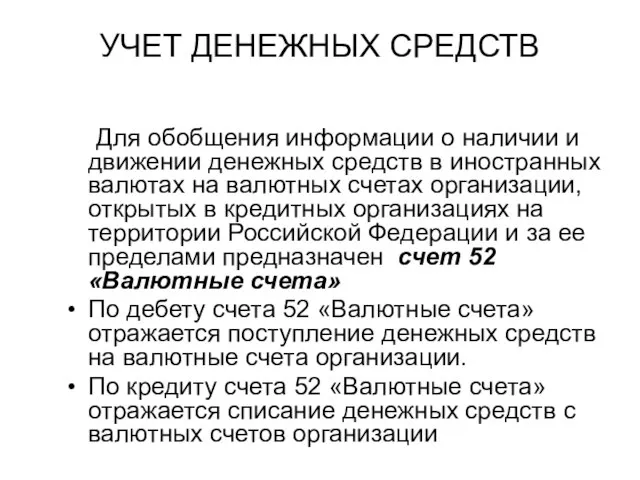

- 11. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Для обобщения информации о наличии и движении денежных средств в иностранных валютах на

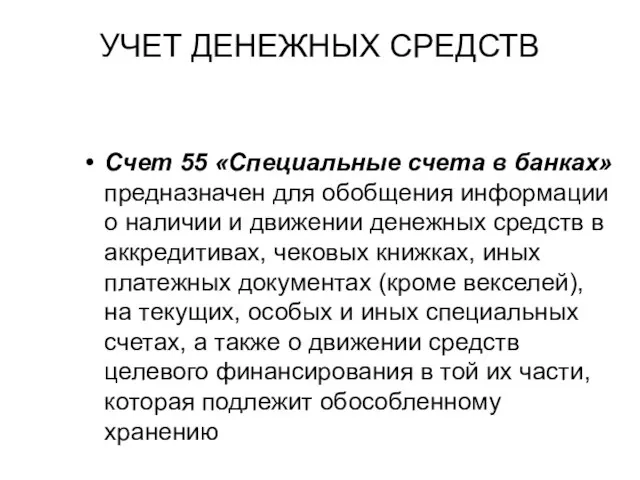

- 12. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и

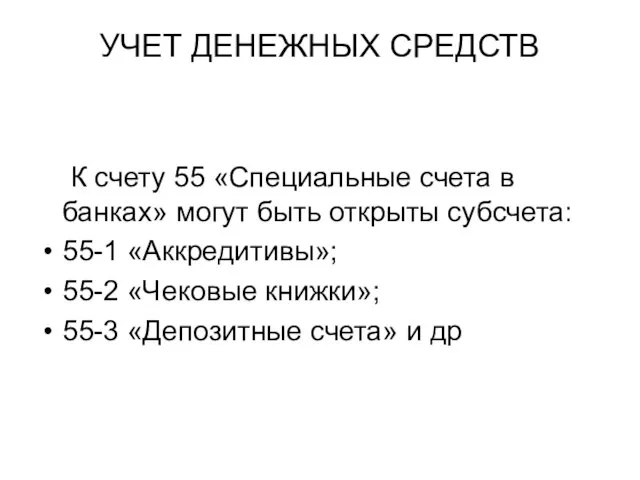

- 13. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ К счету 55 «Специальные счета в банках» могут быть открыты субсчета: 55-1 «Аккредитивы»;

- 14. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Депонирование средств при выдаче чековых книжек отражается по дебету счета 55 «Специальные счета

- 15. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Первичные документы для оформления движения наличных денежных средств: № КО-1 «Приходный кассовый ордер»

- 16. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Для обобщения информации о наличии и движении денежных средств в кассах организации предназначен

- 17. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ К счету 50 «Касса» могут быть открыты субсчета: 50-1 «Касса организации», 50-2 «Операционная

- 18. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Работникам, направляемым в служебные командировки, оплачиваются: расходы по найму жилого помещения; расходы по

- 19. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Для обобщения информации о расчетах с работниками по суммам, выданным им под отчет

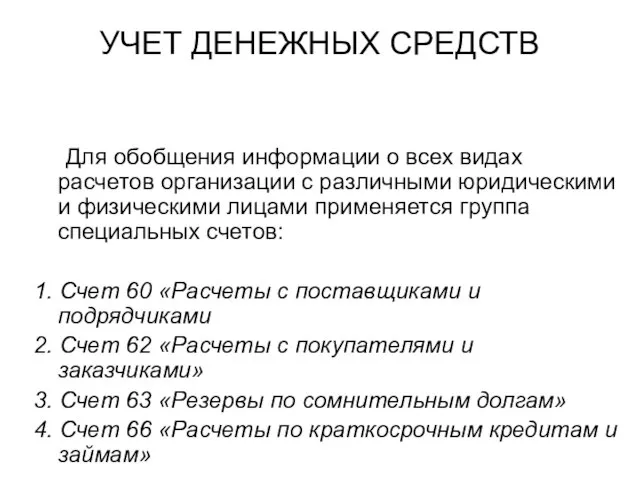

- 20. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Для обобщения информации о всех видах расчетов организации с различными юридическими и физическими

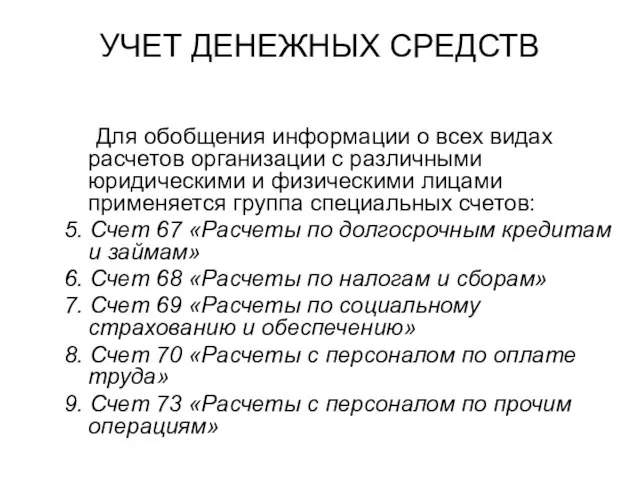

- 21. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ Для обобщения информации о всех видах расчетов организации с различными юридическими и физическими

- 23. Скачать презентацию

Слайд 2УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Расчетный счет — счет, открываемый организациям в банковском учреждении, предназначенный

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Расчетный счет — счет, открываемый организациям в банковском учреждении, предназначенный

Слайд 3УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

При осуществлении безналичных расчетов используются следующие расчетные документы:

а) платежные поручения;

б)

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

При осуществлении безналичных расчетов используются следующие расчетные документы:

а) платежные поручения;

б)

Слайд 4УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Платежное поручение - распоряжение владельца счета (плательщика) обслуживающему его банку,

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Платежное поручение - распоряжение владельца счета (плательщика) обслуживающему его банку,

Слайд 5УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Аккредитив - условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Аккредитив - условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению

Слайд 6УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Чек - это ценная бумага, распоряжение чекодателя банку произвести платеж

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Чек - это ценная бумага, распоряжение чекодателя банку произвести платеж

Слайд 7УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Расчеты по инкассо - банковская операция, посредством которой банк (банк-эмитент)

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Расчеты по инкассо - банковская операция, посредством которой банк (банк-эмитент)

Слайд 8УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Платежное требование - расчетный документ, содержащий требование кредитора (получателя средств)

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Платежное требование - расчетный документ, содержащий требование кредитора (получателя средств)

Слайд 9УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Операции с наличными средствами используют:

объявление на взнос наличными - для

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Операции с наличными средствами используют:

объявление на взнос наличными - для

Слайд 10УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Для обобщения информации о наличии и движении денежных средств в

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Для обобщения информации о наличии и движении денежных средств в

Слайд 11УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Для обобщения информации о наличии и движении денежных средств в

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Для обобщения информации о наличии и движении денежных средств в

Слайд 12УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Счет 55 «Специальные счета в банках» предназначен для обобщения информации

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Счет 55 «Специальные счета в банках» предназначен для обобщения информации

Слайд 13УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

К счету 55 «Специальные счета в банках» могут быть открыты

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

К счету 55 «Специальные счета в банках» могут быть открыты

Слайд 14УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Депонирование средств при выдаче чековых книжек отражается по дебету счета

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Депонирование средств при выдаче чековых книжек отражается по дебету счета

Слайд 15УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Первичные документы для оформления движения наличных денежных средств:

№ КО-1 «Приходный

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Первичные документы для оформления движения наличных денежных средств:

№ КО-1 «Приходный

Слайд 16УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Для обобщения информации о наличии и движении денежных средств в

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Для обобщения информации о наличии и движении денежных средств в

Слайд 17УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»,

50-2

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»,

50-2

Слайд 18УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Работникам, направляемым в служебные командировки, оплачиваются:

расходы по найму жилого помещения;

расходы

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Работникам, направляемым в служебные командировки, оплачиваются:

расходы по найму жилого помещения;

расходы

Слайд 19УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Для обобщения информации о расчетах с работниками по суммам, выданным

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Для обобщения информации о расчетах с работниками по суммам, выданным

Слайд 20УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Для обобщения информации о всех видах расчетов организации с различными

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Для обобщения информации о всех видах расчетов организации с различными

Слайд 21УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Для обобщения информации о всех видах расчетов организации с различными

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

Для обобщения информации о всех видах расчетов организации с различными

Виктор Михайлович Васнецов Богатыри. (Три богатыря)

Виктор Михайлович Васнецов Богатыри. (Три богатыря) presentation

presentation Виртуальная экскурсия по пушкинским местам Псковщины

Виртуальная экскурсия по пушкинским местам Псковщины ИСЛАМ

ИСЛАМ История установления родительских суббот и их место в годовом круге богослужения

История установления родительских суббот и их место в годовом круге богослужения «АЛЬФА-ЛОГИСТИК»

«АЛЬФА-ЛОГИСТИК» Требования ДОПОГ (дорожная перевозка опасных грузов) не распространяются на определённые виды перевозок

Требования ДОПОГ (дорожная перевозка опасных грузов) не распространяются на определённые виды перевозок Проект: Осмысление абанским обществом истории Гражданской войны в районе.

Проект: Осмысление абанским обществом истории Гражданской войны в районе. Как устроен компьютер

Как устроен компьютер Пропорции выражают характер. Птицы с разным характером пропорций

Пропорции выражают характер. Птицы с разным характером пропорций Использование числительных три и четыре в сказочной повести А.М. Волкова «Волшебник Изумрудного города»

Использование числительных три и четыре в сказочной повести А.М. Волкова «Волшебник Изумрудного города» Установки для крытых ледовых арен и катков

Установки для крытых ледовых арен и катков Полиция. Профессия полицейский

Полиция. Профессия полицейский ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ

ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ Возможности учёта и контроля перемещений транспортных средств с использованием пользовательского интерфейса РНИС ТК СО

Возможности учёта и контроля перемещений транспортных средств с использованием пользовательского интерфейса РНИС ТК СО Дмитрий Николаевич Ушаков

Дмитрий Николаевич Ушаков Семь «чудес» села Усть-Уса

Семь «чудес» села Усть-Уса Всероссийский творческий фестиваль Верим в село! Гордимся Россией!

Всероссийский творческий фестиваль Верим в село! Гордимся Россией! Металлографические методы испытаний материалов. Определение механических свойств. Неразрушающие методы контроля металлов

Металлографические методы испытаний материалов. Определение механических свойств. Неразрушающие методы контроля металлов Влияние аутогенных тренировок в предсоревновательный и соревновательный периоды в подготовке легкой атлетике

Влияние аутогенных тренировок в предсоревновательный и соревновательный периоды в подготовке легкой атлетике Самооценка личности. Уверенность в себе. Методика исследования самооценки

Самооценка личности. Уверенность в себе. Методика исследования самооценки СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ЗАКУПОК В ФЕДЕРАЛЬНОЙ КОНТРАКТНОЙ СИСТЕМЕ: ПРОЦЕДУРА, СПЕЦИФИКА, ОГРАНИЧЕНИЯ ПРИМЕНЕНИЯ

СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ЗАКУПОК В ФЕДЕРАЛЬНОЙ КОНТРАКТНОЙ СИСТЕМЕ: ПРОЦЕДУРА, СПЕЦИФИКА, ОГРАНИЧЕНИЯ ПРИМЕНЕНИЯ Мы - начинающие медиаторы

Мы - начинающие медиаторы Документационное обеспечение управления и функционирование организации

Документационное обеспечение управления и функционирование организации Службы, осуществляющие финансовый контроль деятельности предприятия и специфические особенности рыночных финансовых отношений

Службы, осуществляющие финансовый контроль деятельности предприятия и специфические особенности рыночных финансовых отношений РЕКОМЕНДАЦІЇ ЩОДО ВИКЛАДАННЯ ХУДОЖНЬОЇ КУЛЬТУРИ У 2011-2012 н.р.

РЕКОМЕНДАЦІЇ ЩОДО ВИКЛАДАННЯ ХУДОЖНЬОЇ КУЛЬТУРИ У 2011-2012 н.р. Целевая программа развития « Радуга »

Целевая программа развития « Радуга » Новое качество для Вашего бизнеса

Новое качество для Вашего бизнеса