- Понятие налоговое право. Источники налогового права. Участники налоговых правоотношений

Содержание

- 2. Налоговое право – это подотрасль финансового права, представляющая собой совокупность правовых норм (обязательных правил поведения), регулирующих

- 3. Законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов, сборов, страховых

- 4. Предмет налогового права – налог (сбор, взнос). Внимание! Определение налога, сбора, взноса содержится в ст. 8

- 5. Источники налогового права: Нормативно-правовой акт; Судебные акты Конституционных судов; Международные договоры (соглашения).

- 6. Нормативно-правовой акт (далее НПА). Нормативно-правовой акт (далее НПА) – это акт, принятый уполномоченным органом в особой

- 7. Виды НПА (по налогам – ст. 13, 14 НК РФ): федеральные региональные местные.

- 8. Законы: федеральный уровень региональный уровень местный уровень ВНИМАНИЕ! Согласно ст. 12 НК РФ региональные и местные

- 9. Особенности Закона: особая форма принятия – закон; компетентный орган – законодательный; порядок принятия – законодательные чтения;

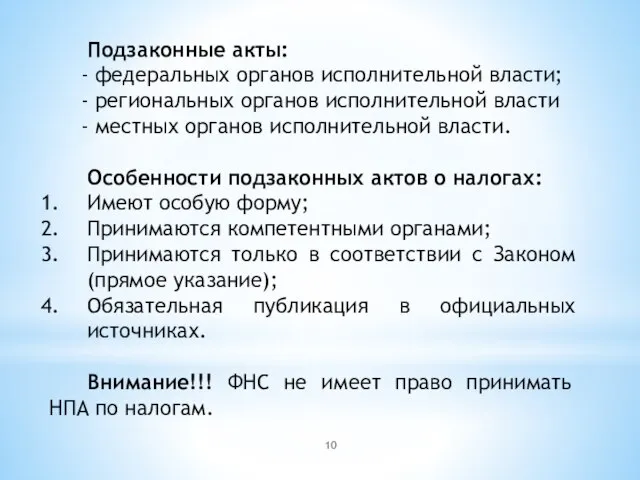

- 10. Подзаконные акты: - федеральных органов исполнительной власти; - региональных органов исполнительной власти - местных органов исполнительной

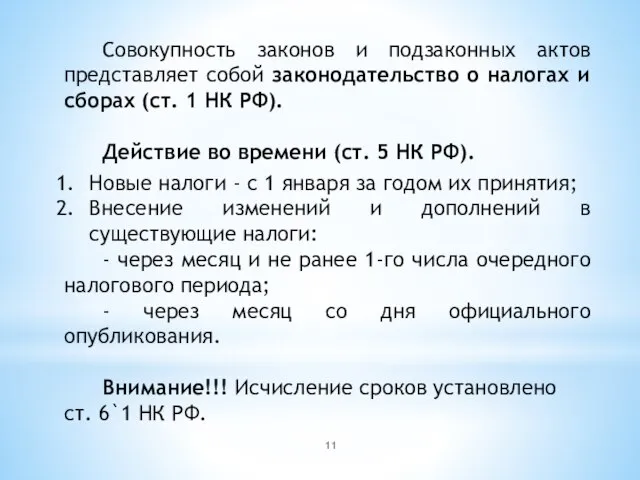

- 11. Совокупность законов и подзаконных актов представляет собой законодательство о налогах и сборах (ст. 1 НК РФ).

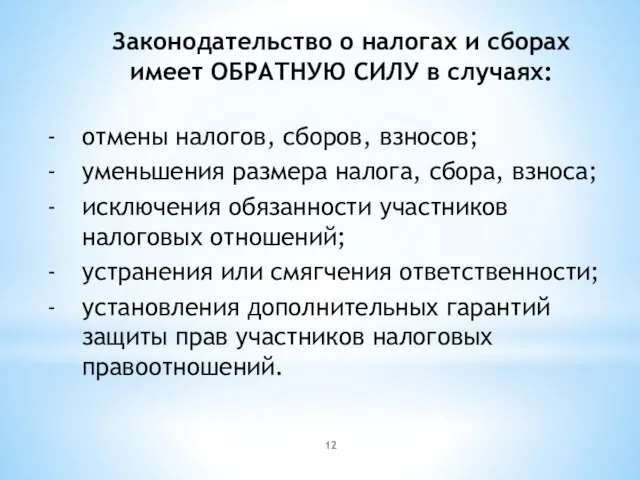

- 12. Законодательство о налогах и сборах имеет ОБРАТНУЮ СИЛУ в случаях: отмены налогов, сборов, взносов; уменьшения размера

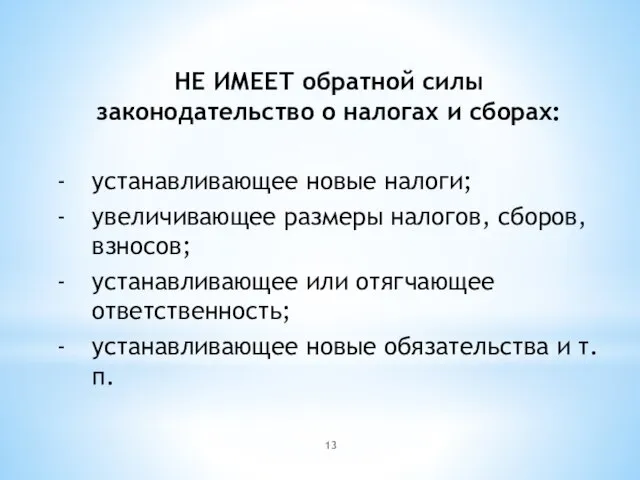

- 13. НЕ ИМЕЕТ обратной силы законодательство о налогах и сборах: устанавливающее новые налоги; увеличивающее размеры налогов, сборов,

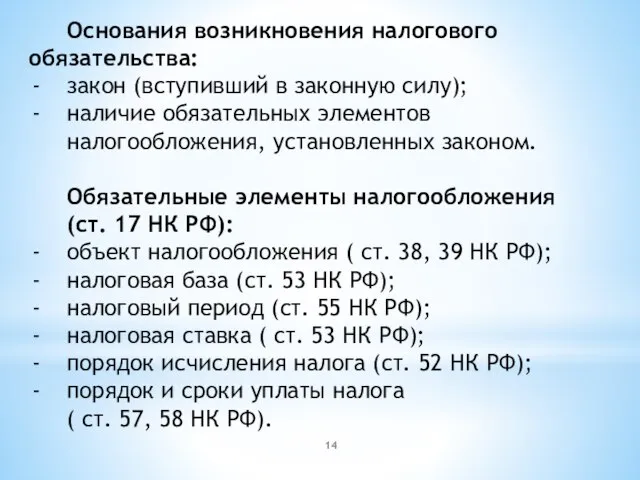

- 14. Основания возникновения налогового обязательства: закон (вступивший в законную силу); наличие обязательных элементов налогообложения, установленных законом. Обязательные

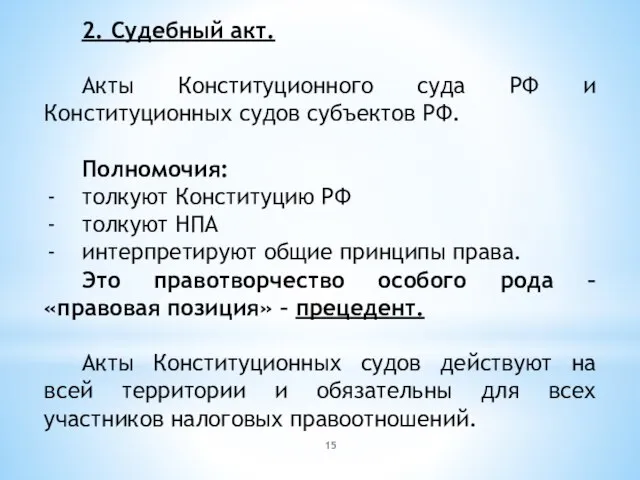

- 15. 2. Судебный акт. Акты Конституционного суда РФ и Конституционных судов субъектов РФ. Полномочия: толкуют Конституцию РФ

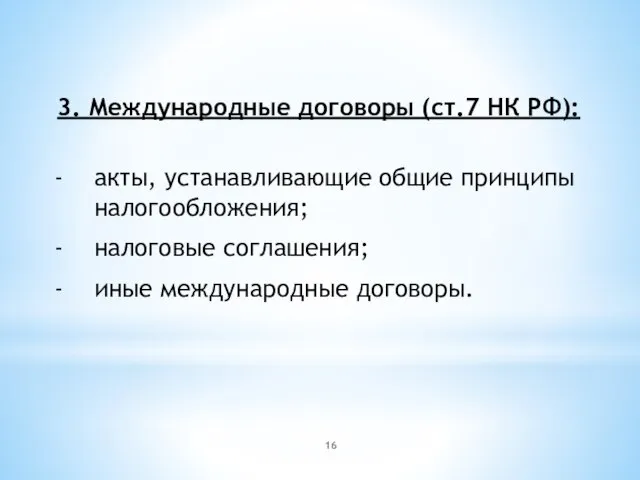

- 16. 3. Международные договоры (ст.7 НК РФ): акты, устанавливающие общие принципы налогообложения; налоговые соглашения; иные международные договоры.

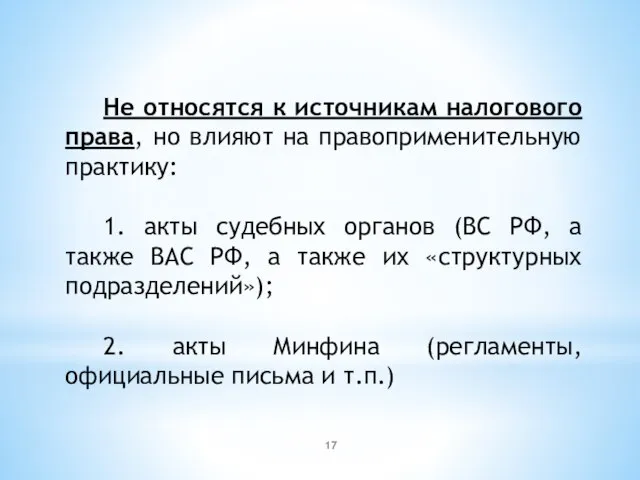

- 17. Не относятся к источникам налогового права, но влияют на правоприменительную практику: 1. акты судебных органов (ВС

- 18. Участники налоговых правоотношений 1. Основные (ст. 9 НК РФ); 2. Второстепенные.

- 19. Основные участники: налогоплательщики (ст. 19 НК РФ); налоговые агенты ( ст. 24 НК РФ); налоговые органы

- 20. Второстепенные участники: кредитные организации; регистрирующие органы; представители; судебные приставы и т.п.

- 22. Скачать презентацию

Слайд 2Налоговое право – это подотрасль финансового права, представляющая собой совокупность правовых норм

Налоговое право – это подотрасль финансового права, представляющая собой совокупность правовых норм

Слайд 3Законодательство о налогах и сборах регулирует властные отношения по установлению, введению и

Законодательство о налогах и сборах регулирует властные отношения по установлению, введению и

Слайд 4Предмет налогового права – налог (сбор, взнос).

Внимание! Определение налога, сбора, взноса содержится

Предмет налогового права – налог (сбор, взнос).

Внимание! Определение налога, сбора, взноса содержится

Слайд 5Источники налогового права:

Нормативно-правовой акт;

Судебные акты Конституционных судов;

Международные договоры (соглашения).

Источники налогового права:

Нормативно-правовой акт;

Судебные акты Конституционных судов;

Международные договоры (соглашения).

Слайд 6Нормативно-правовой акт (далее НПА).

Нормативно-правовой акт (далее НПА) – это акт, принятый уполномоченным

Нормативно-правовой акт (далее НПА).

Нормативно-правовой акт (далее НПА) – это акт, принятый уполномоченным

Слайд 7Виды НПА (по налогам – ст. 13, 14 НК РФ):

федеральные

региональные

местные.

Виды НПА (по налогам – ст. 13, 14 НК РФ):

федеральные

региональные

местные.

Слайд 8Законы:

федеральный уровень

региональный уровень

местный уровень

ВНИМАНИЕ! Согласно ст. 12 НК РФ региональные и местные

Законы:

федеральный уровень

региональный уровень

местный уровень

ВНИМАНИЕ! Согласно ст. 12 НК РФ региональные и местные

Слайд 9Особенности Закона:

особая форма принятия – закон;

компетентный орган – законодательный;

порядок принятия – законодательные

Особенности Закона:

особая форма принятия – закон;

компетентный орган – законодательный;

порядок принятия – законодательные

Слайд 10Подзаконные акты:

- федеральных органов исполнительной власти;

- региональных органов исполнительной власти

Подзаконные акты:

- федеральных органов исполнительной власти;

- региональных органов исполнительной власти

Слайд 11Совокупность законов и подзаконных актов представляет собой законодательство о налогах и сборах

Совокупность законов и подзаконных актов представляет собой законодательство о налогах и сборах

Слайд 12Законодательство о налогах и сборах

имеет ОБРАТНУЮ СИЛУ в случаях:

отмены налогов, сборов,

Законодательство о налогах и сборах

имеет ОБРАТНУЮ СИЛУ в случаях:

отмены налогов, сборов,

Слайд 13НЕ ИМЕЕТ обратной силы

законодательство о налогах и сборах:

устанавливающее новые налоги;

увеличивающее размеры

НЕ ИМЕЕТ обратной силы

законодательство о налогах и сборах:

устанавливающее новые налоги;

увеличивающее размеры

Слайд 14Основания возникновения налогового обязательства:

закон (вступивший в законную силу);

наличие обязательных элементов налогообложения, установленных

Основания возникновения налогового обязательства:

закон (вступивший в законную силу);

наличие обязательных элементов налогообложения, установленных

Слайд 152. Судебный акт.

Акты Конституционного суда РФ и Конституционных судов субъектов РФ.

Полномочия:

толкуют Конституцию

2. Судебный акт.

Акты Конституционного суда РФ и Конституционных судов субъектов РФ.

Полномочия:

толкуют Конституцию

Слайд 163. Международные договоры (ст.7 НК РФ):

акты, устанавливающие общие принципы налогообложения;

налоговые соглашения;

иные международные

3. Международные договоры (ст.7 НК РФ):

акты, устанавливающие общие принципы налогообложения;

налоговые соглашения;

иные международные

Слайд 17Не относятся к источникам налогового права, но влияют на правоприменительную практику:

1. акты

Не относятся к источникам налогового права, но влияют на правоприменительную практику:

1. акты

Слайд 18Участники налоговых правоотношений

1. Основные (ст. 9 НК РФ);

2. Второстепенные.

Участники налоговых правоотношений

1. Основные (ст. 9 НК РФ);

2. Второстепенные.

Слайд 19Основные участники:

налогоплательщики (ст. 19 НК РФ);

налоговые агенты ( ст. 24 НК РФ);

налоговые

Основные участники:

налогоплательщики (ст. 19 НК РФ);

налоговые агенты ( ст. 24 НК РФ);

налоговые

Слайд 20Второстепенные участники:

кредитные организации;

регистрирующие органы;

представители;

судебные приставы и т.п.

Второстепенные участники:

кредитные организации;

регистрирующие органы;

представители;

судебные приставы и т.п.

Социальная сфера. Социальный конфликт и пути его решения

Социальная сфера. Социальный конфликт и пути его решения Воскресение Христово (Пасха)

Воскресение Христово (Пасха) Эмоциональноволевая сфера личности

Эмоциональноволевая сфера личности Презентация на тему Турнир юных биологов

Презентация на тему Турнир юных биологов Открытие клуба робототехники

Открытие клуба робототехники Теория сетевого планирования (пример)

Теория сетевого планирования (пример) Тема 2. Ценовые исследования

Тема 2. Ценовые исследования Е.В.Градобойнова Тибетский буддизм: визуальный образ современной религиозной картины

Е.В.Градобойнова Тибетский буддизм: визуальный образ современной религиозной картины История архитектуры. Якоп Робусти Тинторетто

История архитектуры. Якоп Робусти Тинторетто Дрессировка Лобзика. Собери пазл

Дрессировка Лобзика. Собери пазл Виды изобразительного искусства. Живопись

Виды изобразительного искусства. Живопись Алгоритм выполнения задания А27

Алгоритм выполнения задания А27 МІСЦЕВІ АНЕСТЕТИКИ

МІСЦЕВІ АНЕСТЕТИКИ Зачем?

Зачем? Формирование УУД на уроках информатики в начальной школе

Формирование УУД на уроках информатики в начальной школе slide8

slide8 «Из истории Международных педагогических Чтений»

«Из истории Международных педагогических Чтений» Презентация. Поле чудес

Презентация. Поле чудес Модернізація рольгангу в лінії торцовки труб в умовах відділу обробки ц.7 ТОВ Інтерпайп Ніко Тьюб

Модернізація рольгангу в лінії торцовки труб в умовах відділу обробки ц.7 ТОВ Інтерпайп Ніко Тьюб Ягодное яссорти

Ягодное яссорти Изготовление вязаной сумки

Изготовление вязаной сумки Причастие 9 класс

Причастие 9 класс Устройство персонального компьютера

Устройство персонального компьютера Виды меню

Виды меню Управление человеческими ресурсами

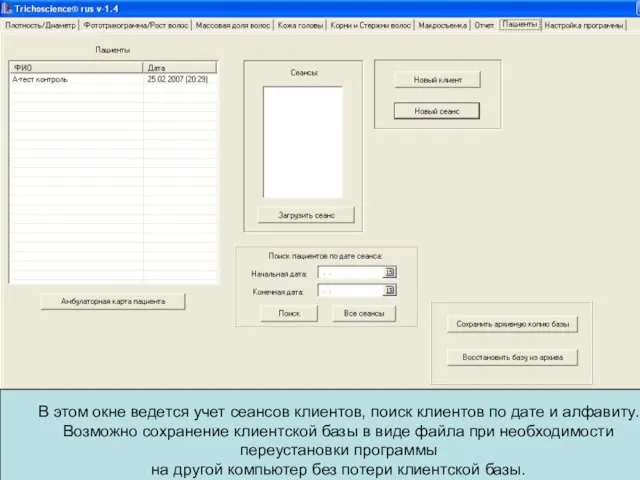

Управление человеческими ресурсами В этом окне ведется учет сеансов клиентов, поиск клиентов по дате и алфавиту. Возможно сохранение клиентской базы в виде файла при

В этом окне ведется учет сеансов клиентов, поиск клиентов по дате и алфавиту. Возможно сохранение клиентской базы в виде файла при Этика. Основные понятия: мораль, добро и зло, долг

Этика. Основные понятия: мораль, добро и зло, долг paint.net

paint.net