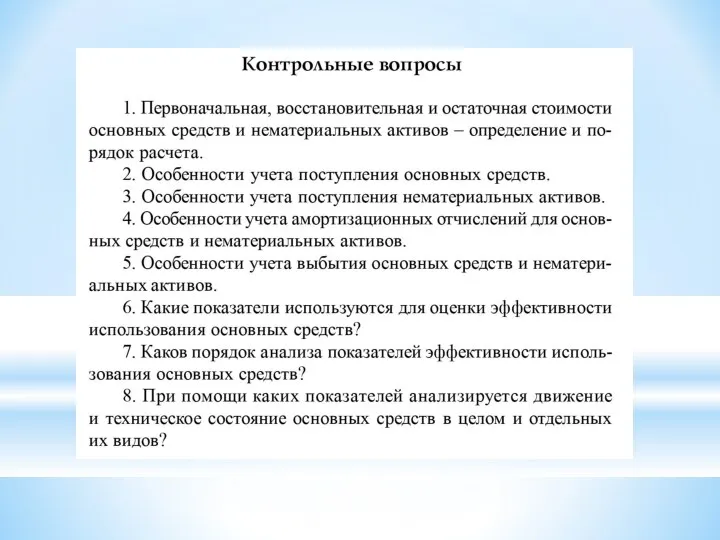

- Учет и анализ основных средств и нематериальных активов

Содержание

- 2. Кармокова, К. И. Бухгалтерский учет и анализ : учебное пособие / К. И. Кармокова, В. С.

- 3. Тема 3. Учет и анализ основных средств и нематериальных активов Учет вложений во внеоборотные активы Учет

- 4. Вопрос 1. Учет вложений во внеоборотные активы

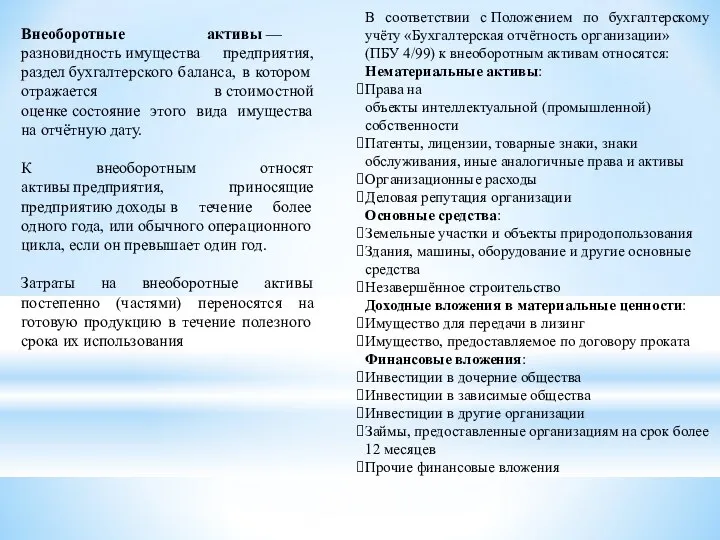

- 5. Внеоборотные активы — разновидность имущества предприятия, раздел бухгалтерского баланса, в котором отражается в стоимостной оценке состояние

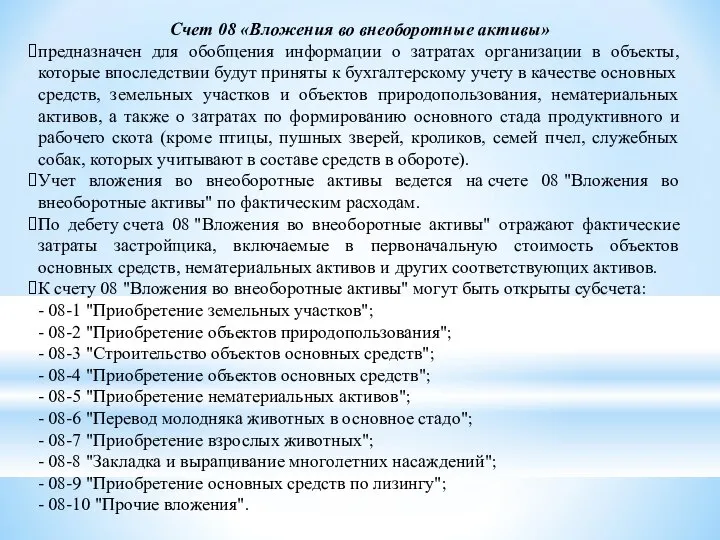

- 6. Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые

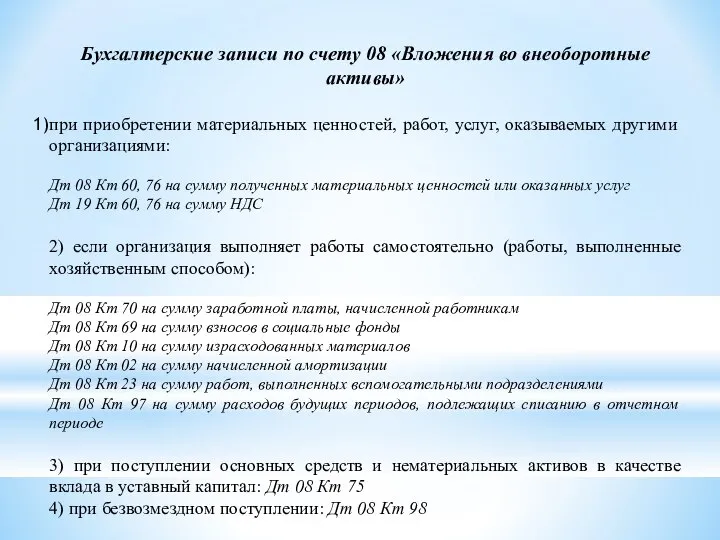

- 7. Бухгалтерские записи по счету 08 «Вложения во внеоборотные активы» при приобретении материальных ценностей, работ, услуг, оказываемых

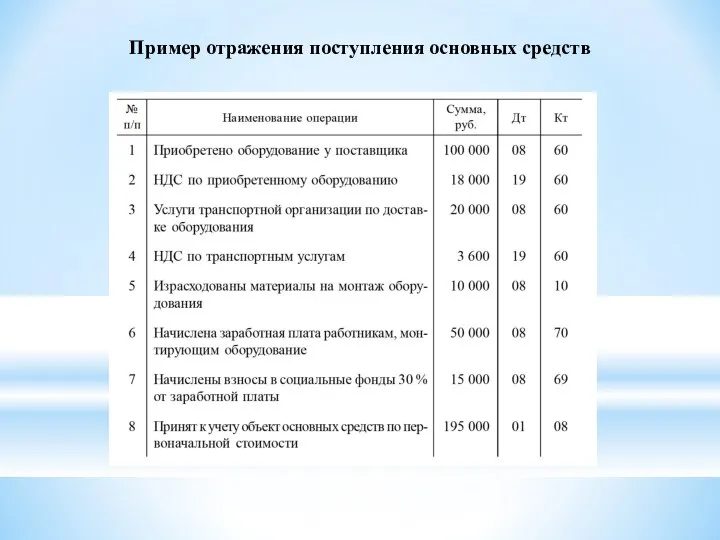

- 8. Пример отражения поступления основных средств

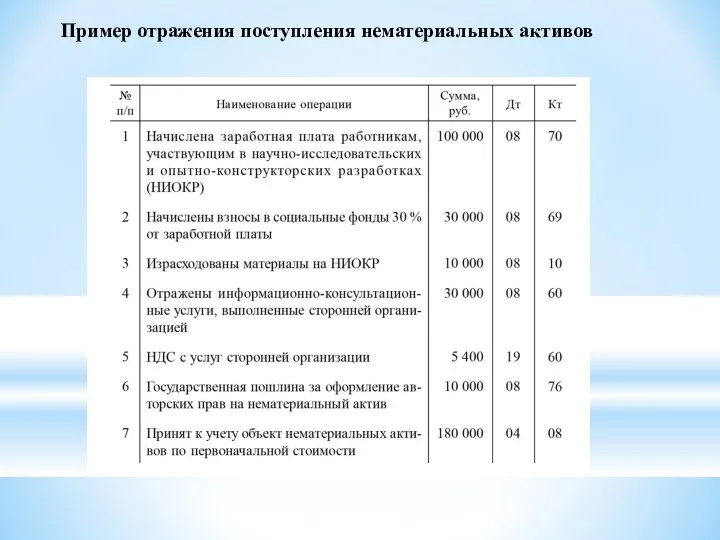

- 9. Пример отражения поступления нематериальных активов

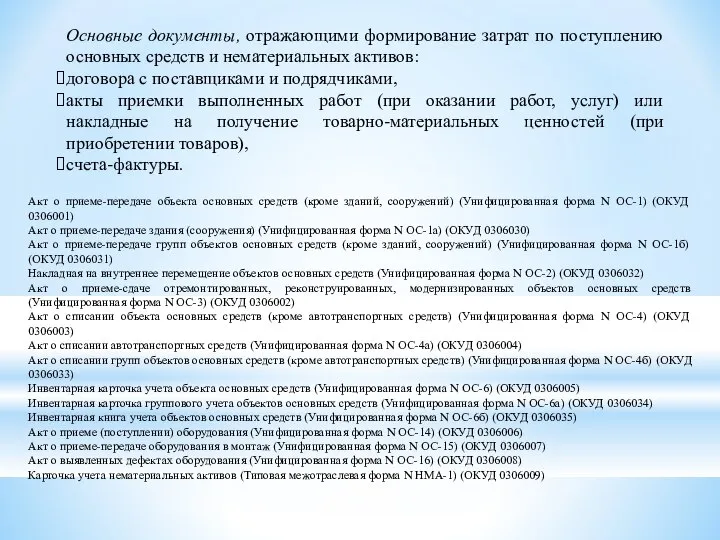

- 10. Основные документы, отражающими формирование затрат по поступлению основных средств и нематериальных активов: договора с поставщиками и

- 11. Вопрос 2. Учет основных средств

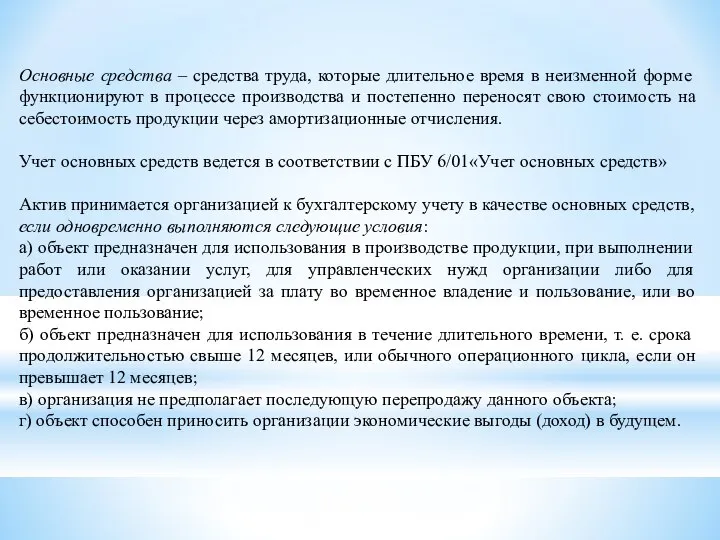

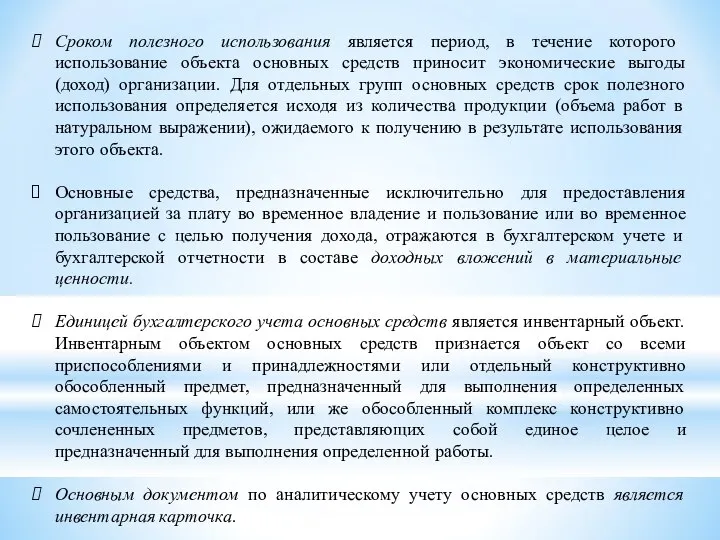

- 12. Основные средства – средства труда, которые длительное время в неизменной форме функционируют в процессе производства и

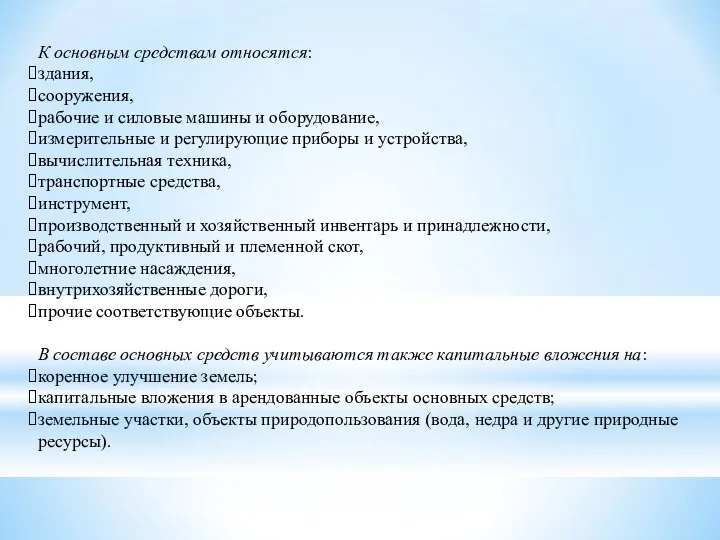

- 13. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы

- 14. Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход)

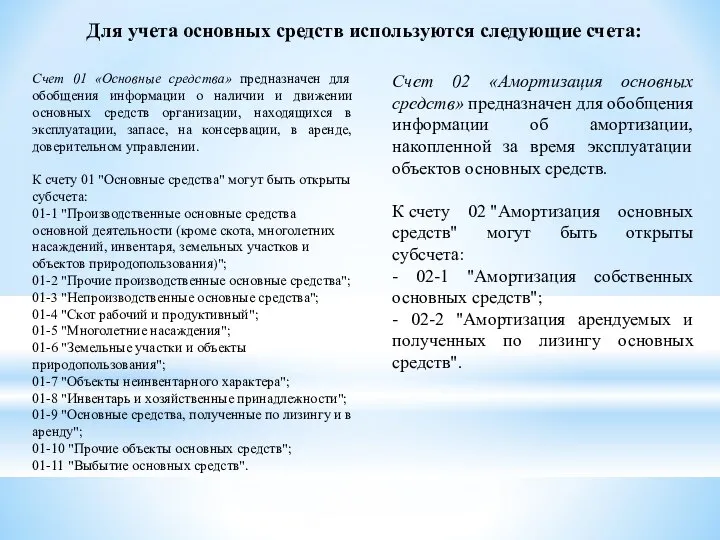

- 15. Счет 02 «Амортизация основных средств» предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов

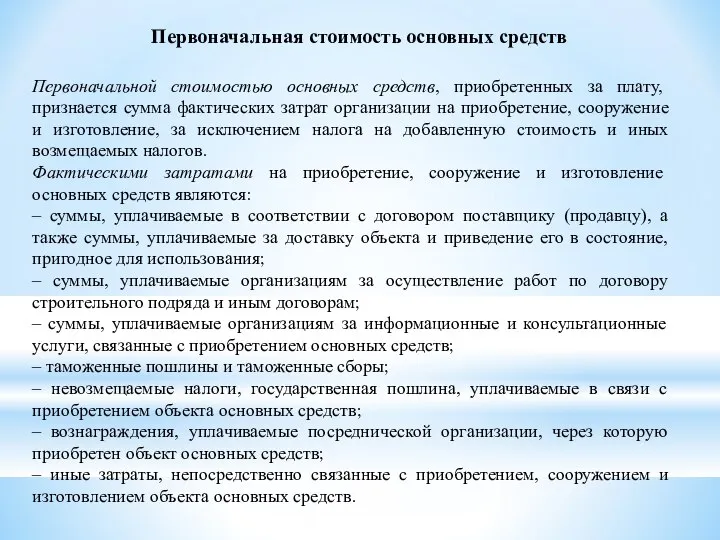

- 16. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и

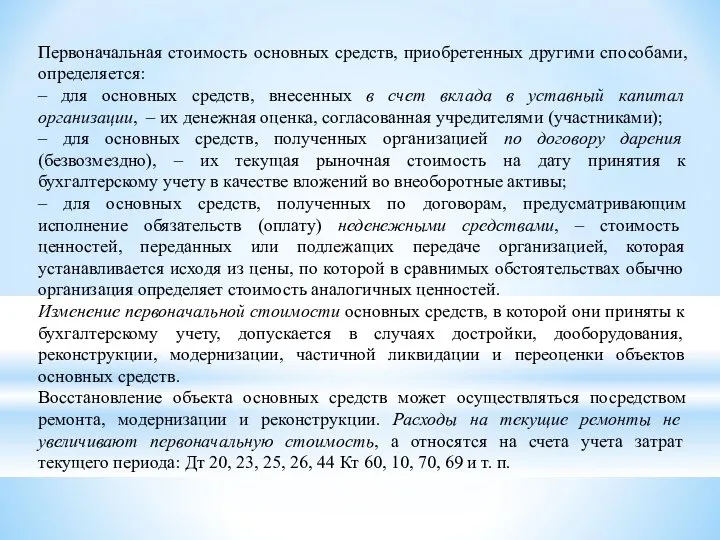

- 17. Первоначальная стоимость основных средств, приобретенных другими способами, определяется: – для основных средств, внесенных в счет вклада

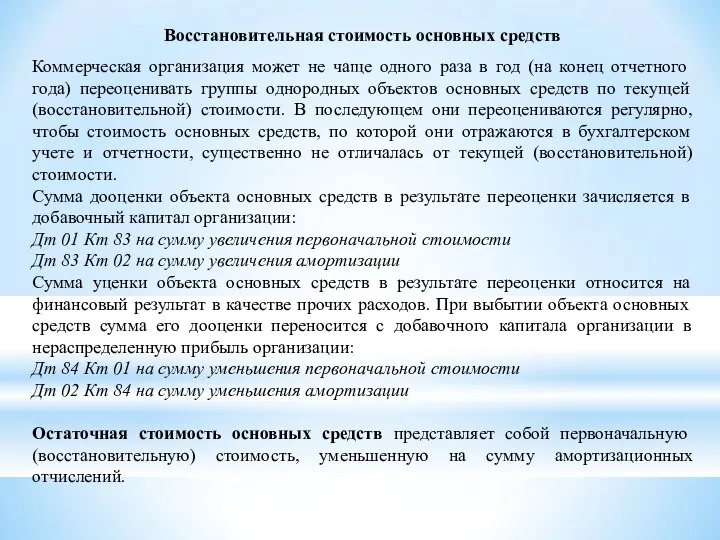

- 18. Восстановительная стоимость основных средств Коммерческая организация может не чаще одного раза в год (на конец отчетного

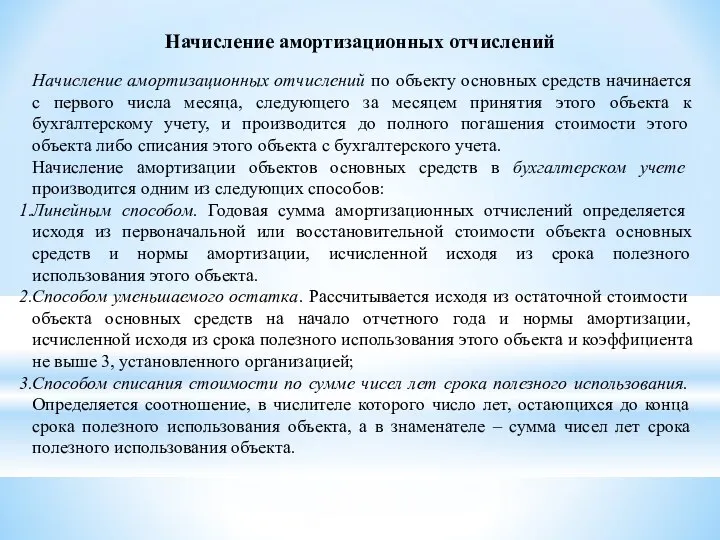

- 19. Начисление амортизационных отчислений Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего

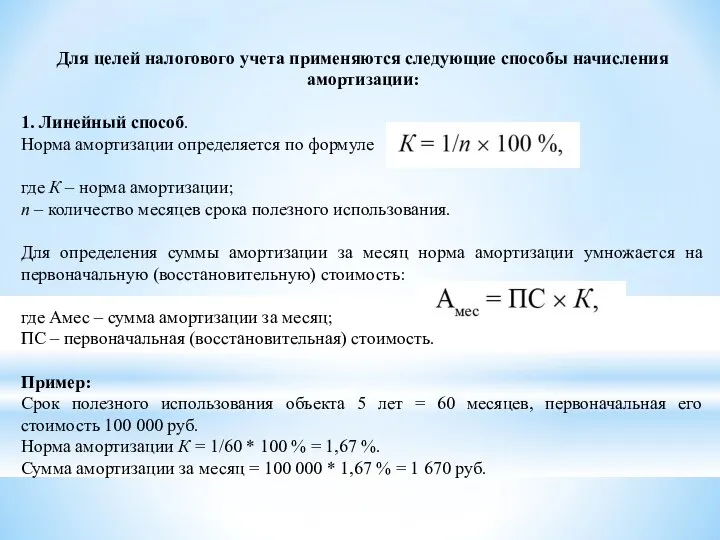

- 20. Для целей налогового учета применяются следующие способы начисления амортизации: 1. Линейный способ. Норма амортизации определяется по

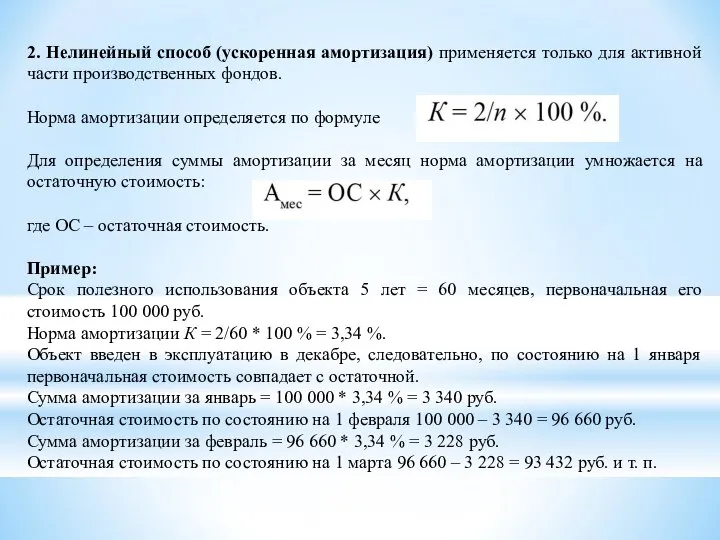

- 21. 2. Нелинейный способ (ускоренная амортизация) применяется только для активной части производственных фондов. Норма амортизации определяется по

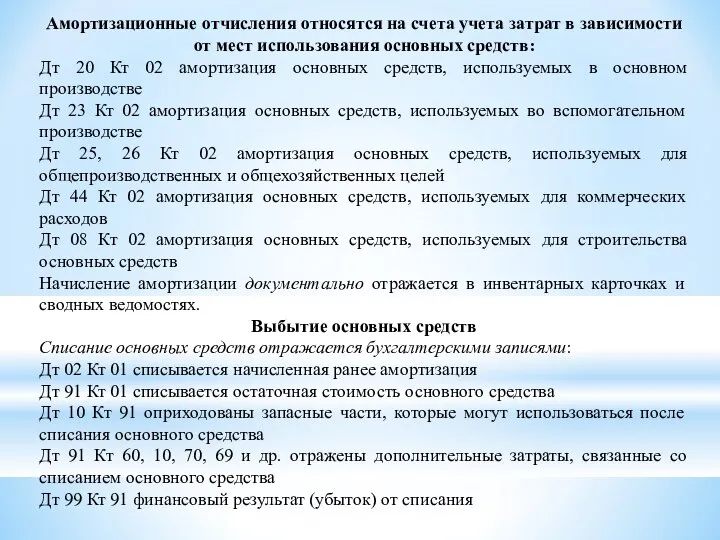

- 22. Амортизационные отчисления относятся на счета учета затрат в зависимости от мест использования основных средств: Дт 20

- 23. Вопрос 3. Учет нематериальных активов

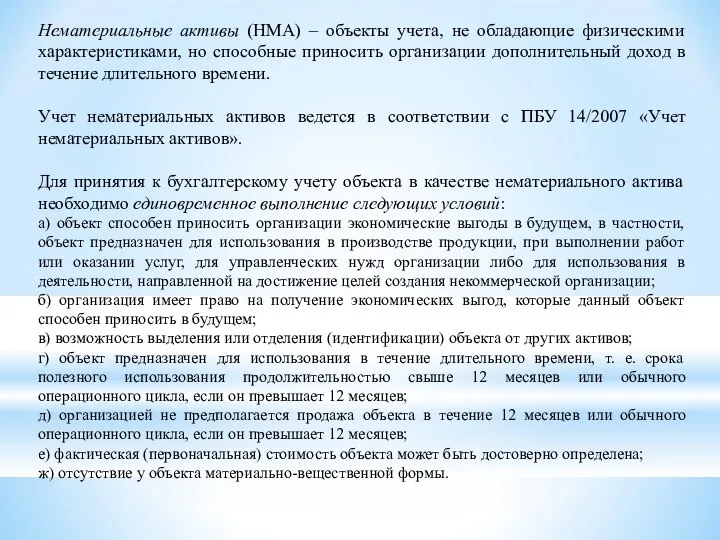

- 24. Нематериальные активы (НМА) – объекты учета, не обладающие физическими характеристиками, но способные приносить организации дополнительный доход

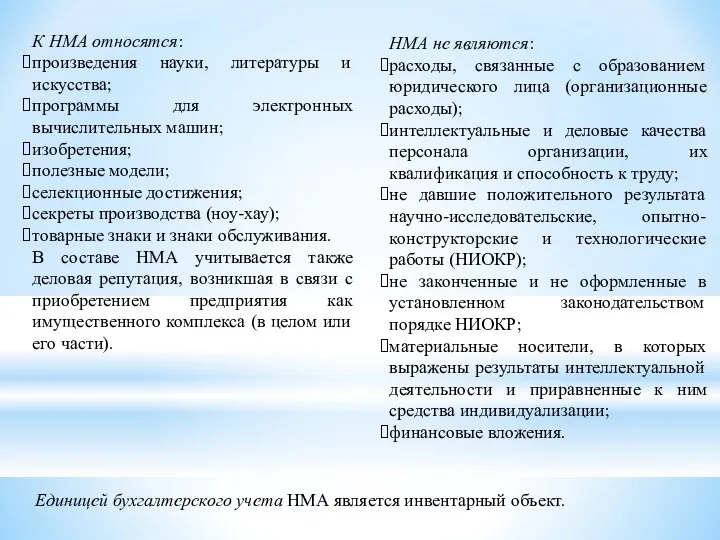

- 25. К НМА относятся: произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели;

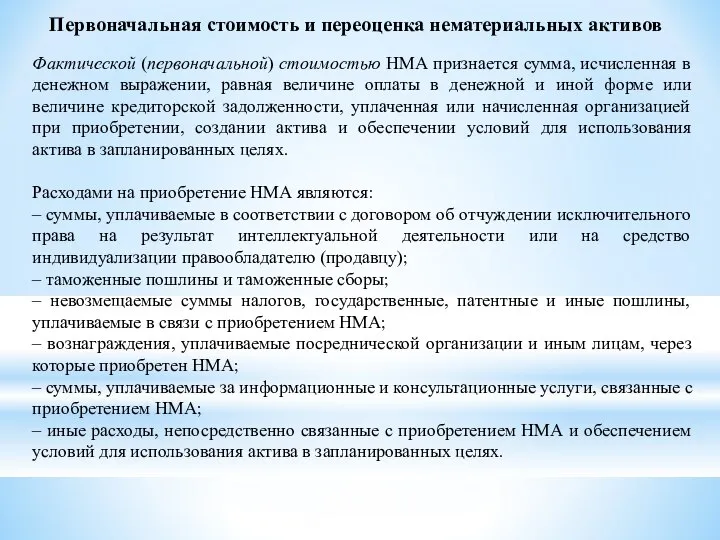

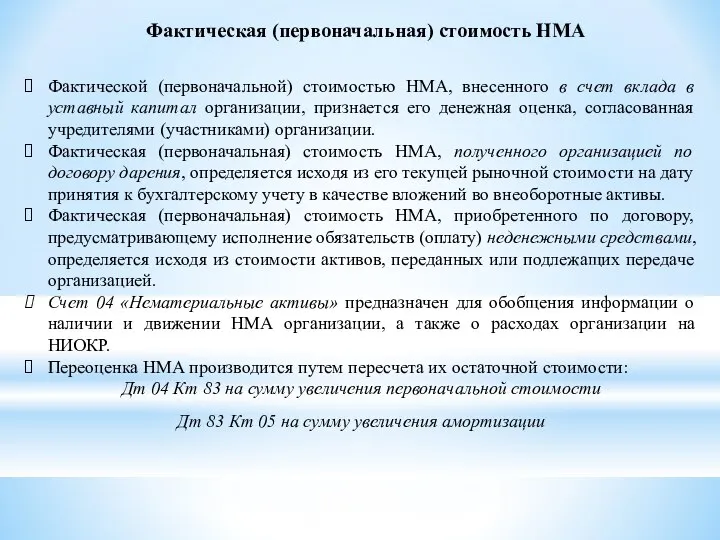

- 26. Первоначальная стоимость и переоценка нематериальных активов Фактической (первоначальной) стоимостью НМА признается сумма, исчисленная в денежном выражении,

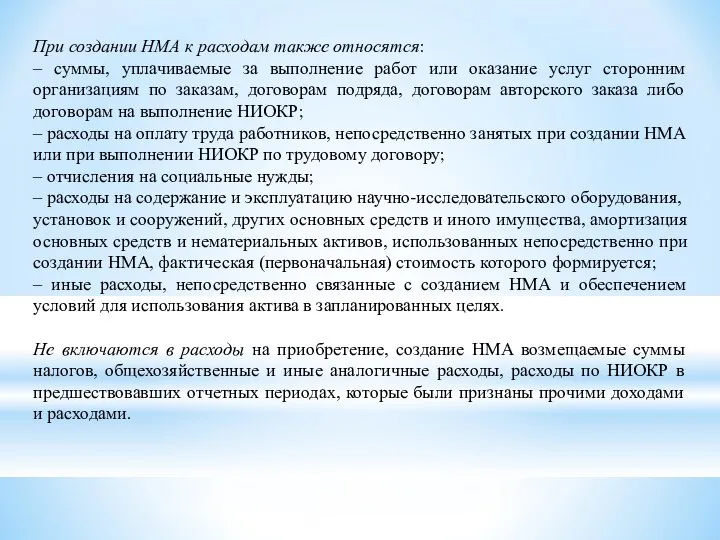

- 27. При создании НМА к расходам также относятся: – суммы, уплачиваемые за выполнение работ или оказание услуг

- 28. Фактической (первоначальной) стоимостью НМА, внесенного в счет вклада в уставный капитал организации, признается его денежная оценка,

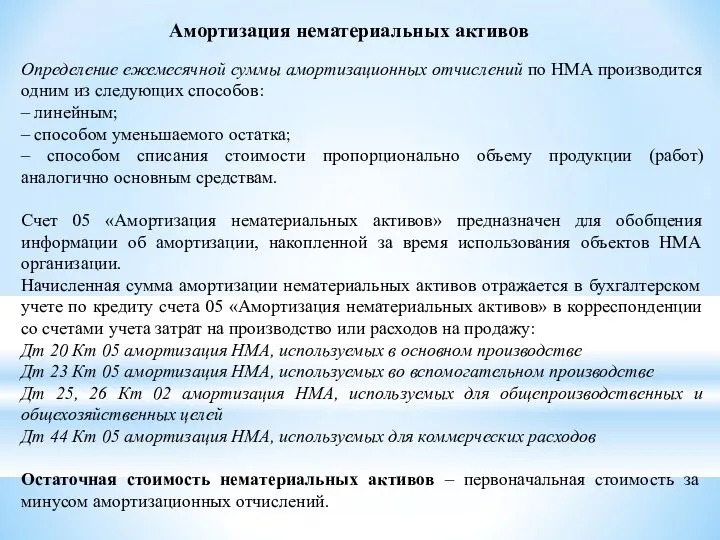

- 29. Амортизация нематериальных активов Определение ежемесячной суммы амортизационных отчислений по НМА производится одним из следующих способов: –

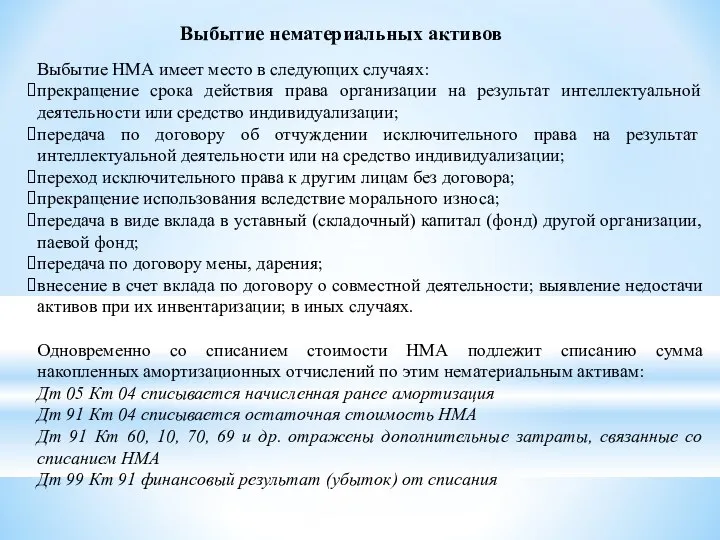

- 30. Выбытие нематериальных активов Выбытие НМА имеет место в следующих случаях: прекращение срока действия права организации на

- 31. Вопрос 4. Анализ основных средств

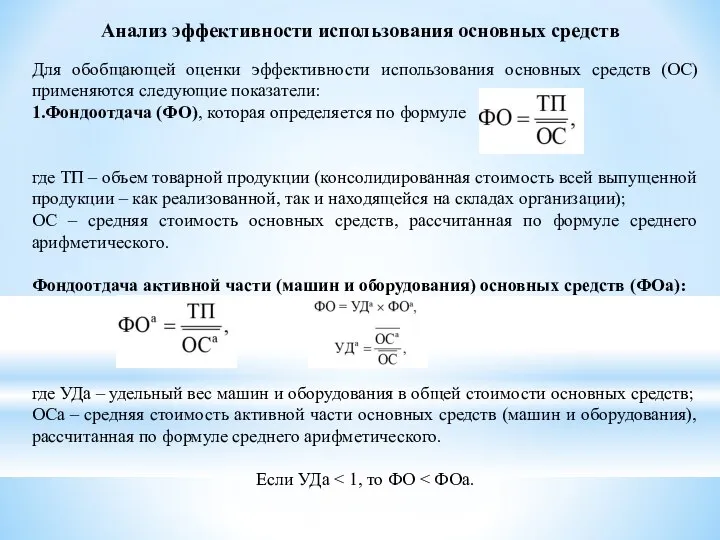

- 32. Анализ эффективности использования основных средств Для обобщающей оценки эффективности использования основных средств (ОС) применяются следующие показатели:

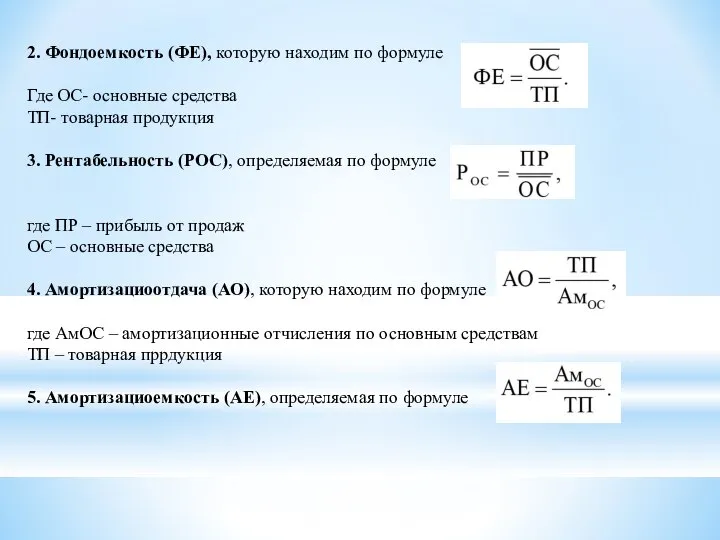

- 33. 2. Фондоемкость (ФЕ), которую находим по формуле Где ОС- основные средства ТП- товарная продукция 3. Рентабельность

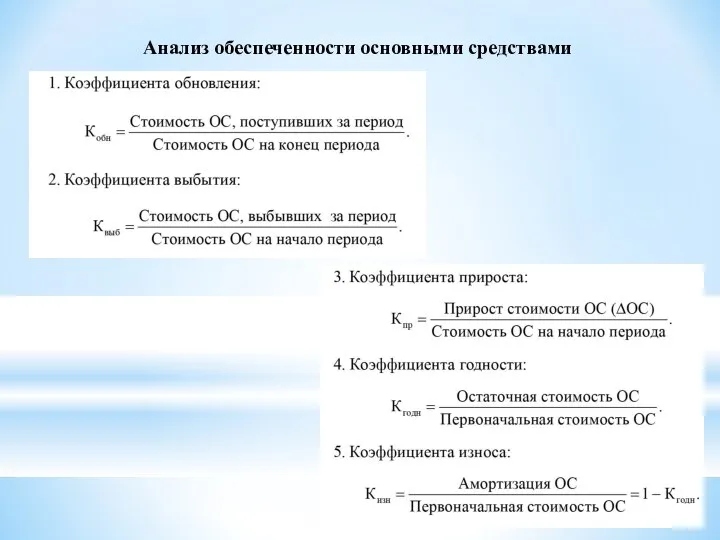

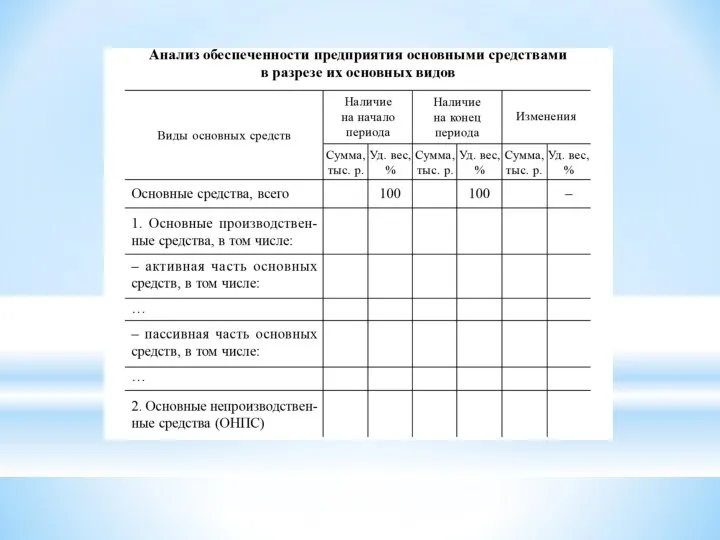

- 34. Анализ обеспеченности основными средствами

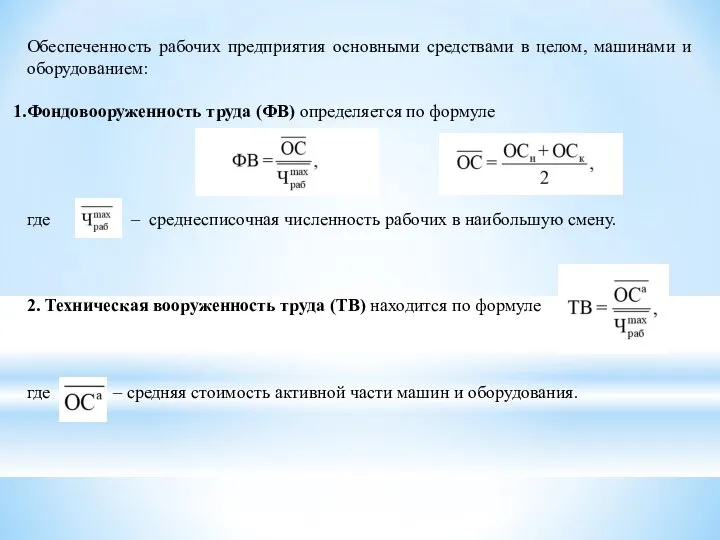

- 36. Обеспеченность рабочих предприятия основными средствами в целом, машинами и оборудованием: Фондовооруженность труда (ФВ) определяется по формуле

- 37. Вопрос 5. Анализ нематериальных активов

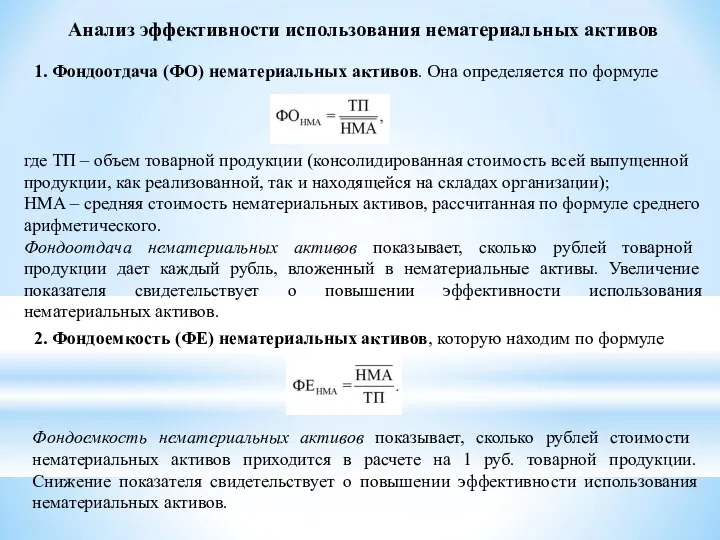

- 38. Анализ эффективности использования нематериальных активов 1. Фондоотдача (ФО) нематериальных активов. Она определяется по формуле где ТП

- 39. 3. Рентабельность (РНМА) нематериальных активов, вычисляемая по формуле где ПР – прибыль от продаж. 4. Амортизациоотдача

- 40. Анализ обеспеченности нематериальными активами

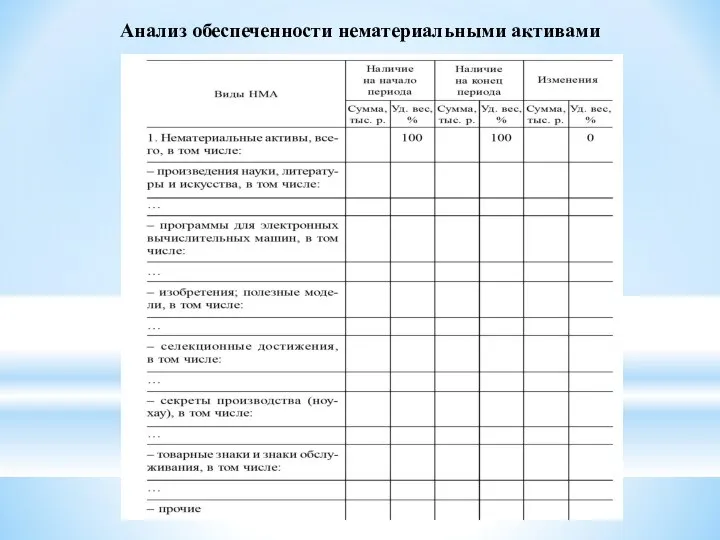

- 41. Анализ движения и технологической и/или бизнес-актуальности нематериальных активов в целом и отдельных их видов: 1. Коэффициента

- 44. Скачать презентацию

Слайд 3Тема 3. Учет и анализ основных средств и нематериальных активов

Учет вложений

Тема 3. Учет и анализ основных средств и нематериальных активов

Учет вложений

Слайд 4Вопрос 1. Учет вложений во внеоборотные активы

Вопрос 1. Учет вложений во внеоборотные активы

Слайд 5Внеоборотные активы — разновидность имущества предприятия, раздел бухгалтерского баланса, в котором отражается в стоимостной оценке состояние этого

Внеоборотные активы — разновидность имущества предприятия, раздел бухгалтерского баланса, в котором отражается в стоимостной оценке состояние этого

Слайд 6Счет 08 «Вложения во внеоборотные активы»

предназначен для обобщения информации о затратах

Счет 08 «Вложения во внеоборотные активы»

предназначен для обобщения информации о затратах

Слайд 7Бухгалтерские записи по счету 08 «Вложения во внеоборотные активы»

при приобретении материальных ценностей,

Бухгалтерские записи по счету 08 «Вложения во внеоборотные активы»

при приобретении материальных ценностей,

Слайд 8Пример отражения поступления основных средств

Пример отражения поступления основных средств

Слайд 9Пример отражения поступления нематериальных активов

Пример отражения поступления нематериальных активов

Слайд 10Основные документы, отражающими формирование затрат по поступлению основных средств и нематериальных активов:

Основные документы, отражающими формирование затрат по поступлению основных средств и нематериальных активов:

Слайд 11Вопрос 2. Учет основных средств

Вопрос 2. Учет основных средств

Слайд 12Основные средства – средства труда, которые длительное время в неизменной форме функционируют

Основные средства – средства труда, которые длительное время в неизменной форме функционируют

Слайд 13К основным средствам относятся:

здания,

сооружения,

рабочие и силовые машины и оборудование,

К основным средствам относятся:

здания,

сооружения,

рабочие и силовые машины и оборудование,

Слайд 14Сроком полезного использования является период, в течение которого использование объекта основных средств

Сроком полезного использования является период, в течение которого использование объекта основных средств

Слайд 15Счет 02 «Амортизация основных средств» предназначен для обобщения информации об амортизации, накопленной

Счет 02 «Амортизация основных средств» предназначен для обобщения информации об амортизации, накопленной

Слайд 16Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации

Слайд 17Первоначальная стоимость основных средств, приобретенных другими способами, определяется:

– для основных средств,

Первоначальная стоимость основных средств, приобретенных другими способами, определяется:

– для основных средств,

Слайд 18Восстановительная стоимость основных средств

Коммерческая организация может не чаще одного раза в год

Восстановительная стоимость основных средств

Коммерческая организация может не чаще одного раза в год

Слайд 19Начисление амортизационных отчислений

Начисление амортизационных отчислений по объекту основных средств начинается с первого

Начисление амортизационных отчислений

Начисление амортизационных отчислений по объекту основных средств начинается с первого

Слайд 20Для целей налогового учета применяются следующие способы начисления амортизации:

1. Линейный способ.

Норма

Для целей налогового учета применяются следующие способы начисления амортизации:

1. Линейный способ.

Норма

Слайд 212. Нелинейный способ (ускоренная амортизация) применяется только для активной части производственных фондов.

Норма

2. Нелинейный способ (ускоренная амортизация) применяется только для активной части производственных фондов.

Норма

Слайд 22Амортизационные отчисления относятся на счета учета затрат в зависимости от мест использования

Амортизационные отчисления относятся на счета учета затрат в зависимости от мест использования

Слайд 23Вопрос 3. Учет нематериальных активов

Вопрос 3. Учет нематериальных активов

Слайд 24Нематериальные активы (НМА) – объекты учета, не обладающие физическими характеристиками, но способные

Нематериальные активы (НМА) – объекты учета, не обладающие физическими характеристиками, но способные

Слайд 25К НМА относятся:

произведения науки, литературы и искусства;

программы для электронных вычислительных

К НМА относятся:

произведения науки, литературы и искусства;

программы для электронных вычислительных

Слайд 26Первоначальная стоимость и переоценка нематериальных активов

Фактической (первоначальной) стоимостью НМА признается сумма, исчисленная

Первоначальная стоимость и переоценка нематериальных активов

Фактической (первоначальной) стоимостью НМА признается сумма, исчисленная

Слайд 27При создании НМА к расходам также относятся:

– суммы, уплачиваемые за выполнение

При создании НМА к расходам также относятся:

– суммы, уплачиваемые за выполнение

Слайд 28Фактической (первоначальной) стоимостью НМА, внесенного в счет вклада в уставный капитал организации,

Фактической (первоначальной) стоимостью НМА, внесенного в счет вклада в уставный капитал организации,

Слайд 29Амортизация нематериальных активов

Определение ежемесячной суммы амортизационных отчислений по НМА производится одним из

Амортизация нематериальных активов

Определение ежемесячной суммы амортизационных отчислений по НМА производится одним из

Слайд 30Выбытие нематериальных активов

Выбытие НМА имеет место в следующих случаях:

прекращение срока действия

Выбытие нематериальных активов

Выбытие НМА имеет место в следующих случаях:

прекращение срока действия

Слайд 31Вопрос 4. Анализ основных средств

Вопрос 4. Анализ основных средств

Слайд 32Анализ эффективности использования основных средств

Для обобщающей оценки эффективности использования основных средств (ОС)

Анализ эффективности использования основных средств

Для обобщающей оценки эффективности использования основных средств (ОС)

Слайд 332. Фондоемкость (ФЕ), которую находим по формуле

Где ОС- основные средства

ТП- товарная продукция

3.

2. Фондоемкость (ФЕ), которую находим по формуле

Где ОС- основные средства

ТП- товарная продукция

3.

Слайд 34Анализ обеспеченности основными средствами

Анализ обеспеченности основными средствами

Слайд 36Обеспеченность рабочих предприятия основными средствами в целом, машинами и оборудованием:

Фондовооруженность труда

Обеспеченность рабочих предприятия основными средствами в целом, машинами и оборудованием:

Фондовооруженность труда

Слайд 37Вопрос 5. Анализ нематериальных активов

Вопрос 5. Анализ нематериальных активов

Слайд 38Анализ эффективности использования нематериальных активов

1. Фондоотдача (ФО) нематериальных активов. Она определяется по

Анализ эффективности использования нематериальных активов

1. Фондоотдача (ФО) нематериальных активов. Она определяется по

Слайд 393. Рентабельность (РНМА) нематериальных активов, вычисляемая по формуле

где ПР – прибыль от

3. Рентабельность (РНМА) нематериальных активов, вычисляемая по формуле

где ПР – прибыль от

Слайд 40Анализ обеспеченности нематериальными активами

Анализ обеспеченности нематериальными активами

Слайд 41Анализ движения и технологической и/или бизнес-актуальности нематериальных активов в целом и отдельных

Анализ движения и технологической и/или бизнес-актуальности нематериальных активов в целом и отдельных

В братской семье ХОРДОВЫХ…

В братской семье ХОРДОВЫХ… Семья Железовских

Семья Железовских Eğitim Temel Kavramlar

Eğitim Temel Kavramlar ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012

ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012 X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов!

X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов! Держим сайт в тонусе

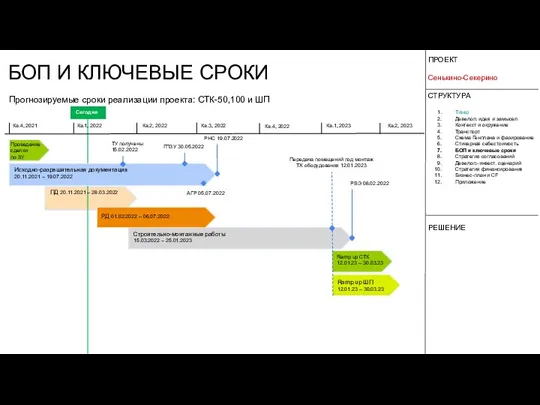

Держим сайт в тонусе БОП и ключевые сроки

БОП и ключевые сроки Телевизионный брендинг

Телевизионный брендинг Скоро ЕГЭ

Скоро ЕГЭ Обобщение знаний по теме "Имя существительное"

Обобщение знаний по теме "Имя существительное" Понятие и виды социального предпринимательства

Понятие и виды социального предпринимательства Царица Кузбасских гор

Царица Кузбасских гор MS Excel

MS Excel ptc creo 2.0 m010 installation guide

ptc creo 2.0 m010 installation guide 25 августа 2006 года

25 августа 2006 года Мои_одногруппники_как_мемы_с_котами

Мои_одногруппники_как_мемы_с_котами Топливосбережение в промышленных котельных

Топливосбережение в промышленных котельных Валеологические рекомендации к оформлению презентации

Валеологические рекомендации к оформлению презентации ул. Замковая 25, 27а

ул. Замковая 25, 27а Самоорганизация населения как покупателя ЖКУ

Самоорганизация населения как покупателя ЖКУ Повесть о настоящем человеке

Повесть о настоящем человеке International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS

International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS Презентация на тему Мясо и мясные продукты

Презентация на тему Мясо и мясные продукты  Конкурс Цветик-семицветик

Конкурс Цветик-семицветик Презентация на тему Что мне выбрать в мире ценностей

Презентация на тему Что мне выбрать в мире ценностей 2010

2010 Современные методы клинической психологии

Современные методы клинической психологии Лекция 4. Профессия - лингвист

Лекция 4. Профессия - лингвист