- Учет наличных денежных средств в кассе экваринг

Содержание

- 2. Кассовые операции осуществляются в соответствии с Порядком ведения кассовых операций, установленным письмом ЦБ России от 4.10.1993

- 3. Наличные средства организации получают в банках с расчетного счета по чеку из чековой книжки. Лимит кассы

- 4. Для некоторых участников рынка определен упрощенный порядок учета кассы Это: фирмы малого бизнеса и микро-бизнеса; ИП.

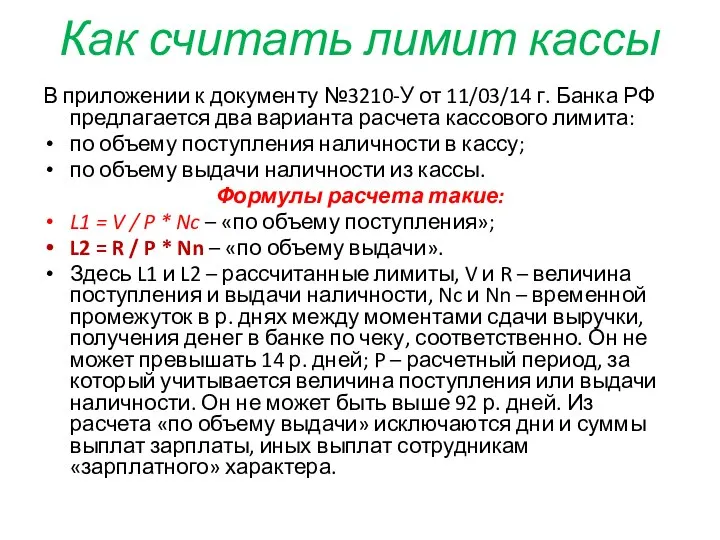

- 5. Как считать лимит кассы В приложении к документу №3210-У от 11/03/14 г. Банка РФ предлагается два

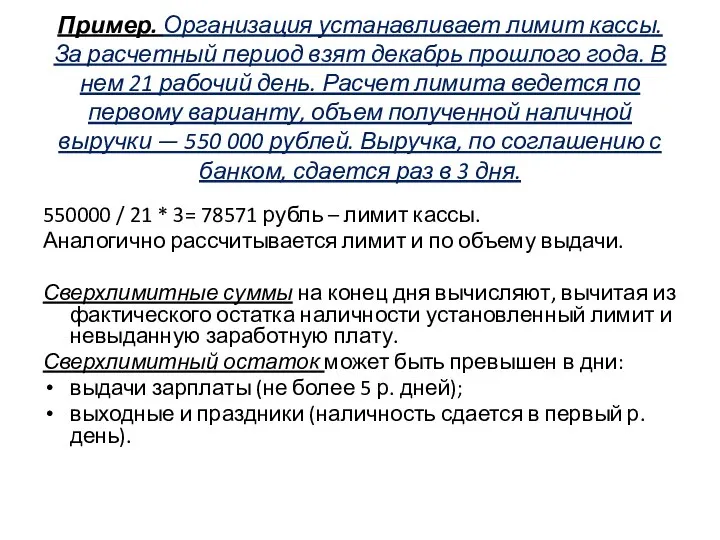

- 6. Пример. Организация устанавливает лимит кассы. За расчетный период взят декабрь прошлого года. В нем 21 рабочий

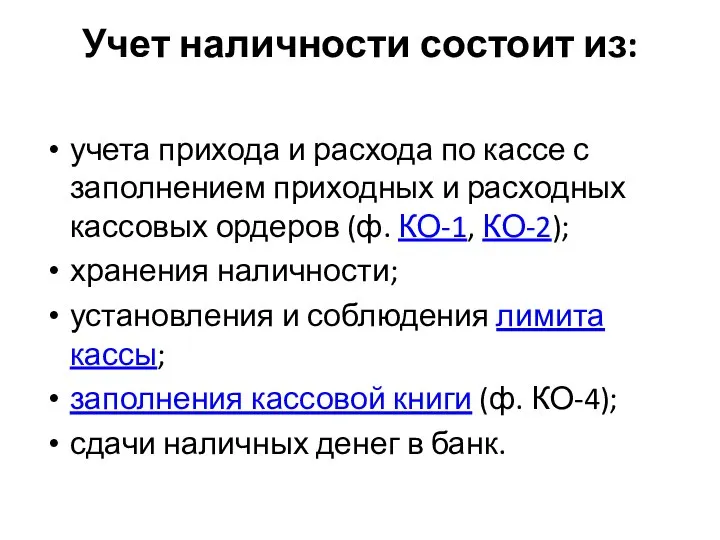

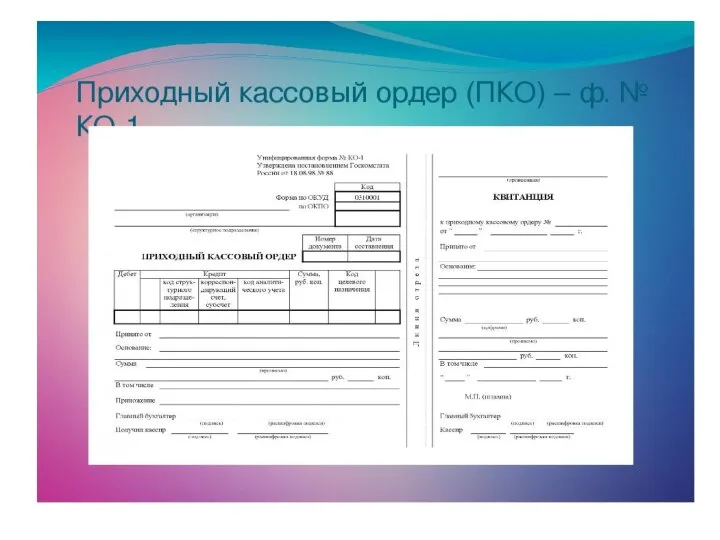

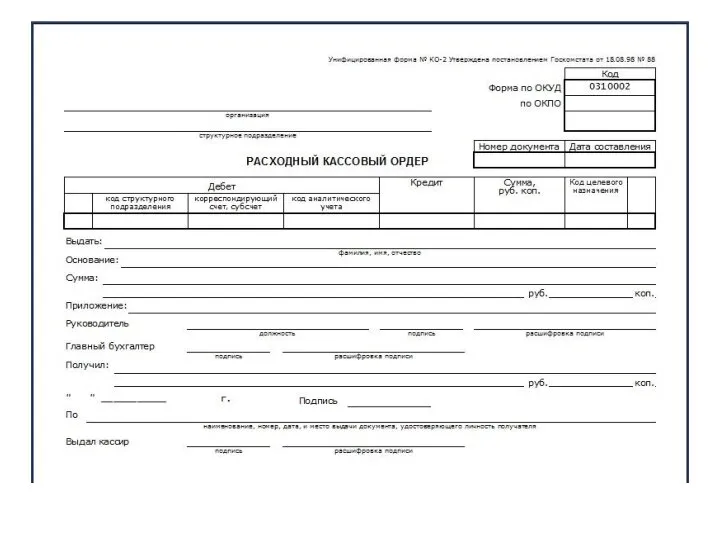

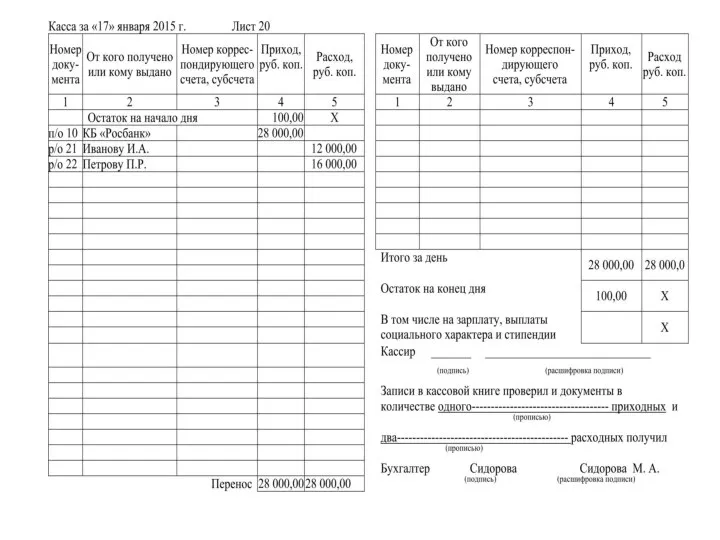

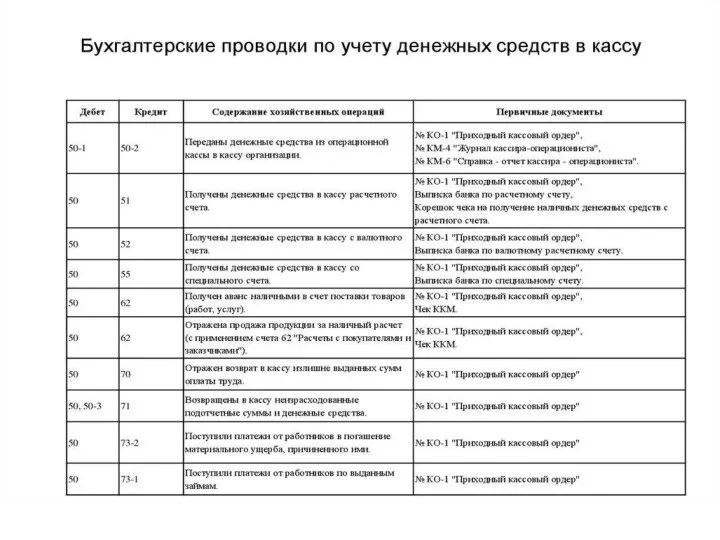

- 7. Учет наличности состоит из: учета прихода и расхода по кассе с заполнением приходных и расходных кассовых

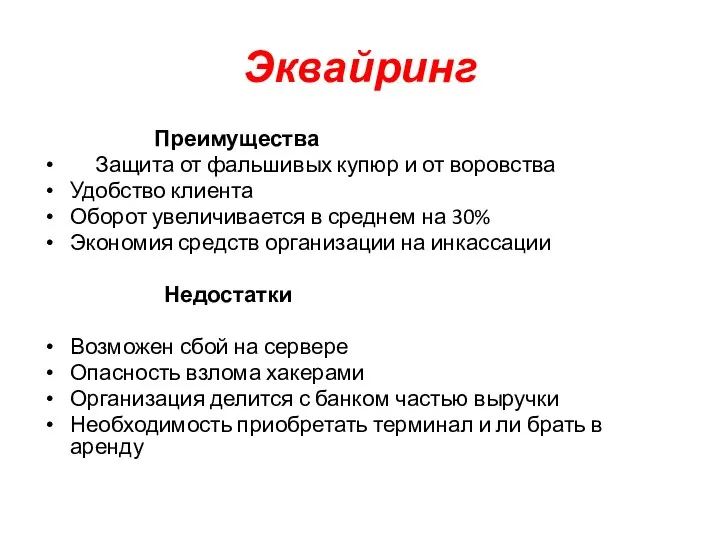

- 12. Эквайринг Преимущества Защита от фальшивых купюр и от воровства Удобство клиента Оборот увеличивается в среднем на

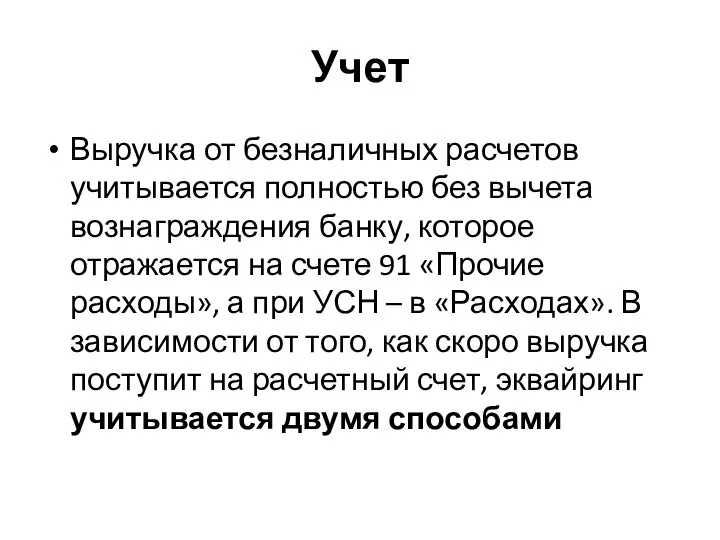

- 13. Учет Выручка от безналичных расчетов учитывается полностью без вычета вознаграждения банку, которое отражается на счете 91

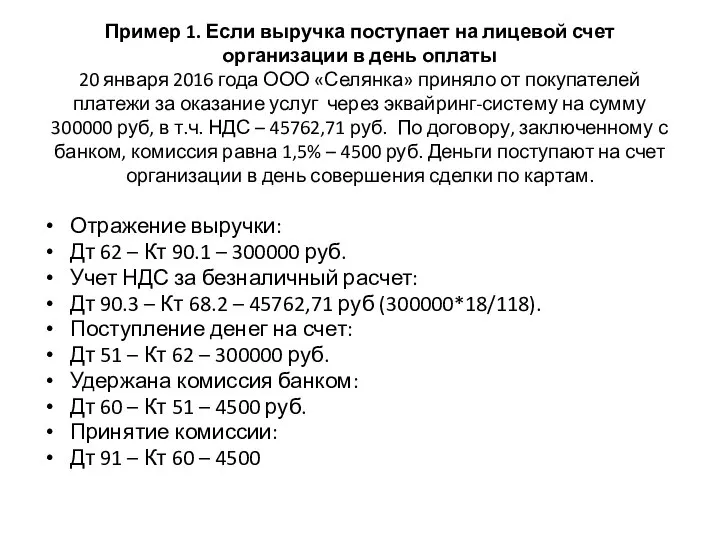

- 14. Пример 1. Если выручка поступает на лицевой счет организации в день оплаты 20 января 2016 года

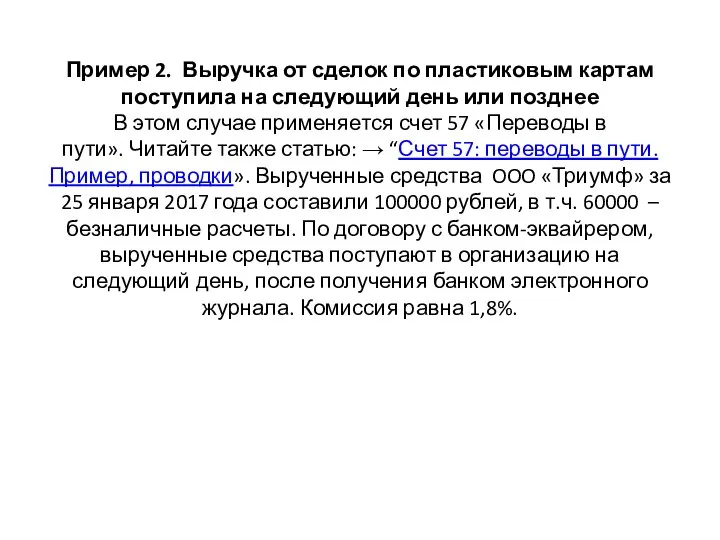

- 15. Пример 2. Выручка от сделок по пластиковым картам поступила на следующий день или позднее В этом

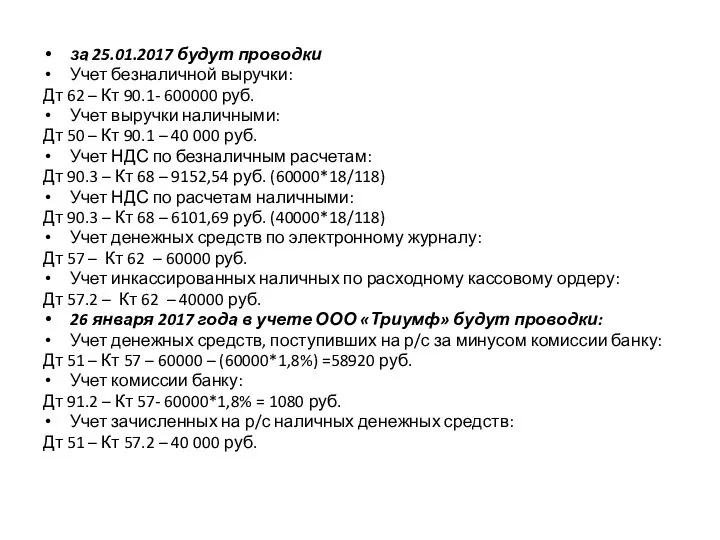

- 16. за 25.01.2017 будут проводки Учет безналичной выручки: Дт 62 – Кт 90.1- 600000 руб. Учет выручки

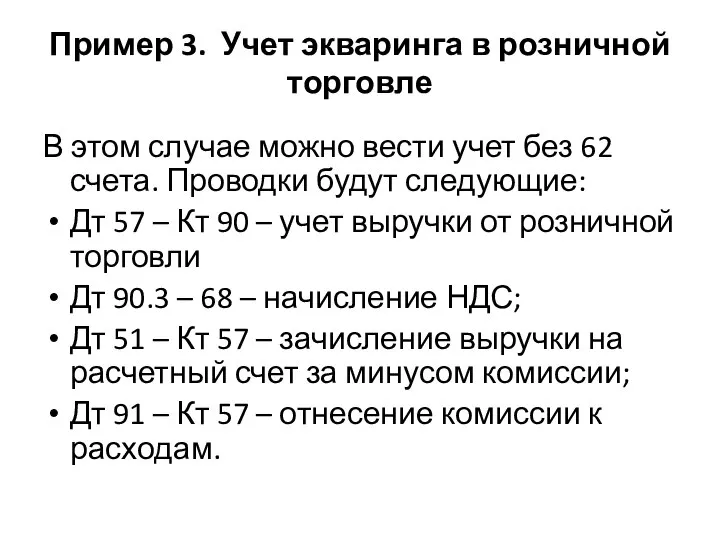

- 17. Пример 3. Учет экваринга в розничной торговле В этом случае можно вести учет без 62 счета.

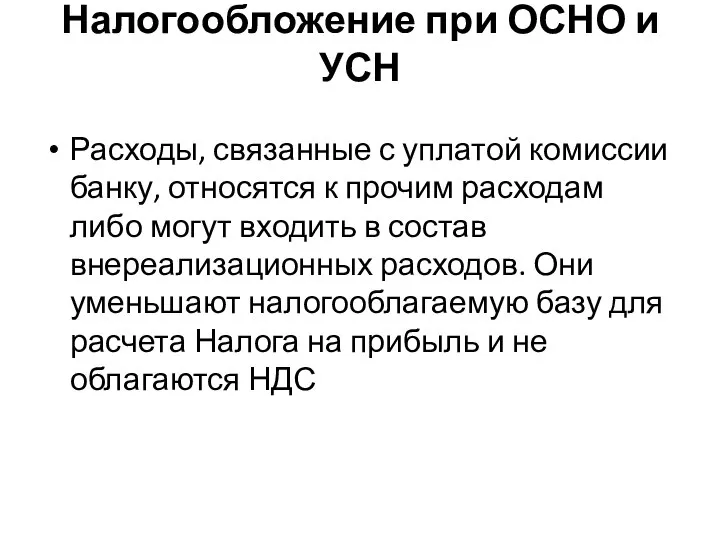

- 18. Налогообложение при ОСНО и УСН Расходы, связанные с уплатой комиссии банку, относятся к прочим расходам либо

- 19. Возврат товара при эквайтинге Документы, которые покупатель должен предоставить продавцу: Паспорт; Чек; Пластиковую карту; Заявление Обратиться

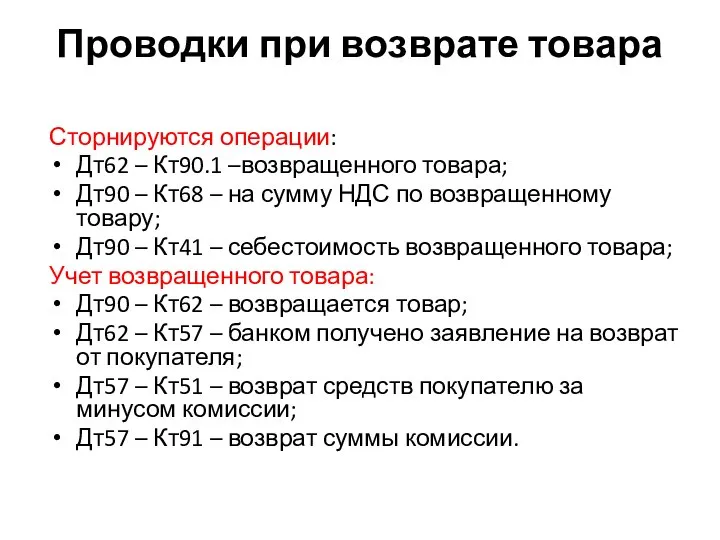

- 20. Проводки при возврате товара Сторнируются операции: Дт62 – Кт90.1 –возвращенного товара; Дт90 – Кт68 – на

- 22. Скачать презентацию

Слайд 2Кассовые операции осуществляются в соответствии с Порядком ведения кассовых операций, установленным письмом ЦБ России от 4.10.1993 г.

Кассовые операции осуществляются в соответствии с Порядком ведения кассовых операций, установленным письмом ЦБ России от 4.10.1993 г.

Слайд 3Наличные средства организации получают в банках с расчетного счета по чеку из чековой книжки.

Лимит кассы устанавливается

Наличные средства организации получают в банках с расчетного счета по чеку из чековой книжки.

Лимит кассы устанавливается

Слайд 4Для некоторых участников рынка определен упрощенный порядок учета кассы

Это:

фирмы малого бизнеса и

Для некоторых участников рынка определен упрощенный порядок учета кассы

Это:

фирмы малого бизнеса и

Слайд 5Как считать лимит кассы

В приложении к документу №3210-У от 11/03/14 г. Банка

Как считать лимит кассы

В приложении к документу №3210-У от 11/03/14 г. Банка

Слайд 6

Пример. Организация устанавливает лимит кассы. За расчетный период взят декабрь прошлого года. В

Пример. Организация устанавливает лимит кассы. За расчетный период взят декабрь прошлого года. В

Слайд 7Учет наличности состоит из:

учета прихода и расхода по кассе с заполнением приходных

Учет наличности состоит из:

учета прихода и расхода по кассе с заполнением приходных

Слайд 12Эквайринг

Преимущества

Защита от фальшивых купюр и от воровства

Удобство клиента

Оборот увеличивается в

Эквайринг

Преимущества

Защита от фальшивых купюр и от воровства

Удобство клиента

Оборот увеличивается в

Слайд 13Учет

Выручка от безналичных расчетов учитывается полностью без вычета вознаграждения банку, которое

Учет

Выручка от безналичных расчетов учитывается полностью без вычета вознаграждения банку, которое

Слайд 14Пример 1. Если выручка поступает на лицевой счет организации в день оплаты

20

Пример 1. Если выручка поступает на лицевой счет организации в день оплаты 20

Слайд 15Пример 2. Выручка от сделок по пластиковым картам поступила на следующий день

Пример 2. Выручка от сделок по пластиковым картам поступила на следующий день

Слайд 16за 25.01.2017 будут проводки

Учет безналичной выручки:

Дт 62 – Кт 90.1- 600000 руб.

Учет

за 25.01.2017 будут проводки

Учет безналичной выручки:

Дт 62 – Кт 90.1- 600000 руб.

Учет

Слайд 17

Пример 3. Учет экваринга в розничной торговле

В этом случае можно вести учет

Пример 3. Учет экваринга в розничной торговле

В этом случае можно вести учет

Слайд 18Налогообложение при ОСНО и УСН

Расходы, связанные с уплатой комиссии банку, относятся к

Налогообложение при ОСНО и УСН

Расходы, связанные с уплатой комиссии банку, относятся к

Слайд 19Возврат товара при эквайтинге

Документы, которые покупатель должен предоставить продавцу:

Паспорт;

Чек;

Пластиковую карту;

Заявление

Обратиться с

Возврат товара при эквайтинге

Документы, которые покупатель должен предоставить продавцу:

Паспорт;

Чек;

Пластиковую карту;

Заявление

Обратиться с

Слайд 20Проводки при возврате товара

Сторнируются операции:

Дт62 – Кт90.1 –возвращенного товара;

Дт90 – Кт68 –

Проводки при возврате товара

Сторнируются операции:

Дт62 – Кт90.1 –возвращенного товара;

Дт90 – Кт68 –

Программа развития инновационного территориального кластера авиа- и судостроения Хабаровского края

Программа развития инновационного территориального кластера авиа- и судостроения Хабаровского края Формы мышления. Алгебра высказываний

Формы мышления. Алгебра высказываний Культура как система ценностей и норм

Культура как система ценностей и норм Международное значение русского языка

Международное значение русского языка АФМ Страховые консультанты и Брокеры, Страхование Яхт с 1995 года

АФМ Страховые консультанты и Брокеры, Страхование Яхт с 1995 года Стимулирование свободным временем

Стимулирование свободным временем Бизнес-проект. Производство гусениц для тяжелой техники

Бизнес-проект. Производство гусениц для тяжелой техники Верхняя одежда - двигатель бренда

Верхняя одежда - двигатель бренда Презентация на тему "оториноларингология" - скачать презентации по Медицине

Презентация на тему "оториноларингология" - скачать презентации по Медицине Логика

Логика Педагогическая социальная психология

Педагогическая социальная психология Quidditch. Игра в игре

Quidditch. Игра в игре Асимметрия головного мозга

Асимметрия головного мозга Экоотель Матово. Проект

Экоотель Матово. Проект О пользе и вреде электризации

О пользе и вреде электризации С Новым Годом!

С Новым Годом! 31 марта – 1 апреля 2011 г. в здании Российской академии наук проходил Первый всероссийский съезд учителей истории и обществознания.

31 марта – 1 апреля 2011 г. в здании Российской академии наук проходил Первый всероссийский съезд учителей истории и обществознания. СЛУЖБА РАННЕЙ ДИАГНОСТИКИ РАЗВИТИЯ И ОКАЗАНИЕ СПЕЦИАЛЬНОЙ ПОМОЩИ ДЕТЯМ И ИХ СЕМЬЯМ В УСЛОВИЯХ ДОШКОЛЬНОГО УЧРЕЖДЕНИЯ

СЛУЖБА РАННЕЙ ДИАГНОСТИКИ РАЗВИТИЯ И ОКАЗАНИЕ СПЕЦИАЛЬНОЙ ПОМОЩИ ДЕТЯМ И ИХ СЕМЬЯМ В УСЛОВИЯХ ДОШКОЛЬНОГО УЧРЕЖДЕНИЯ Правописание приставок и предлогов

Правописание приставок и предлогов Резьба. Крепёжные изделия

Резьба. Крепёжные изделия  АПТЕКА ПОД НОГАМИ

АПТЕКА ПОД НОГАМИ Презентаціїпедагогічної діяльності викладачів Полтавського політехнічного коледжу НТУ “ХПІ”http://www.polytechnic.co.cc/

Презентаціїпедагогічної діяльності викладачів Полтавського політехнічного коледжу НТУ “ХПІ”http://www.polytechnic.co.cc/ Полярные широты

Полярные широты مساق قرآن كريم

مساق قرآن كريم Значение тренировок для укрепления органов дыхания. Дыхательная гимнастика

Значение тренировок для укрепления органов дыхания. Дыхательная гимнастика Нужно ли изучать финансовую грамотность

Нужно ли изучать финансовую грамотность Изменения бюджетной классификации

Изменения бюджетной классификации Правовой статус Верховного суда США

Правовой статус Верховного суда США