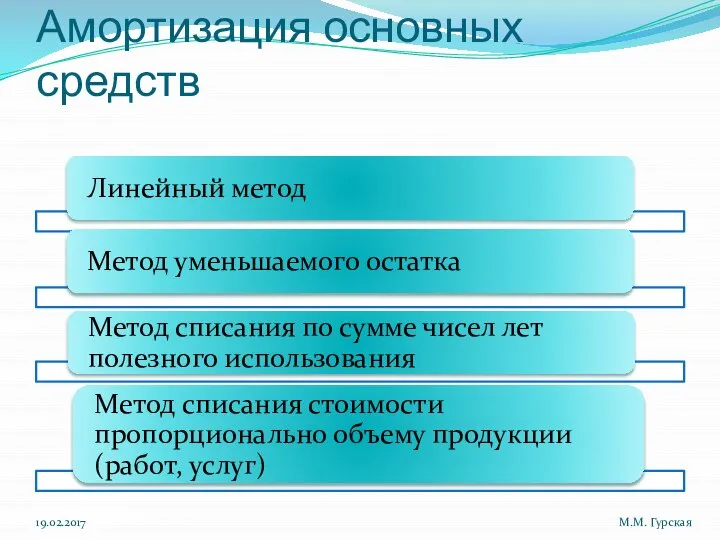

- учет ос

Содержание

- 2. Условия признания активов в качестве основных средств Объект предназначен для использования в производстве продукции, при выполнении

- 3. Поступление путем приобретения 08 «Вложения во внеоборотные активы» 60 76 66,67 01 Д Д Д Д

- 4. Изготовление организацией своими силами 08 10 70 69 02 60, 76 01 Д Д Д Д

- 5. Безвозмездное поступление основных средств Д К 08 Д 98 К Д К 01 Определение первоначальной стоимости

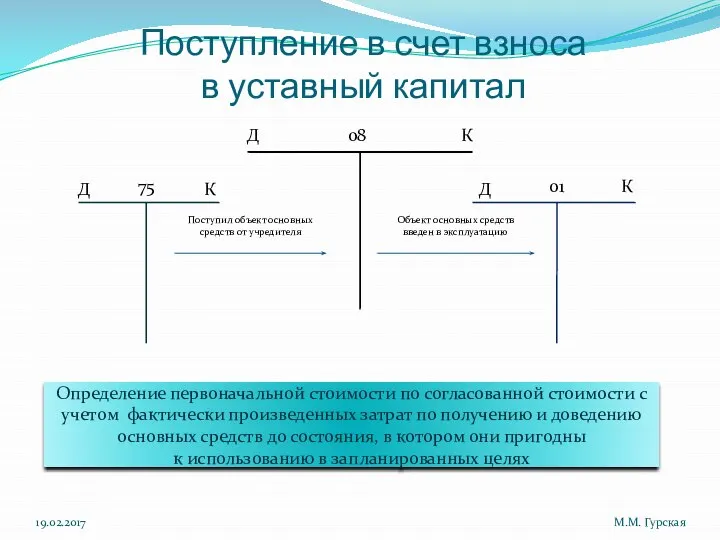

- 6. Поступление в счет взноса в уставный капитал Д К 08 Д 75 К Д К 01

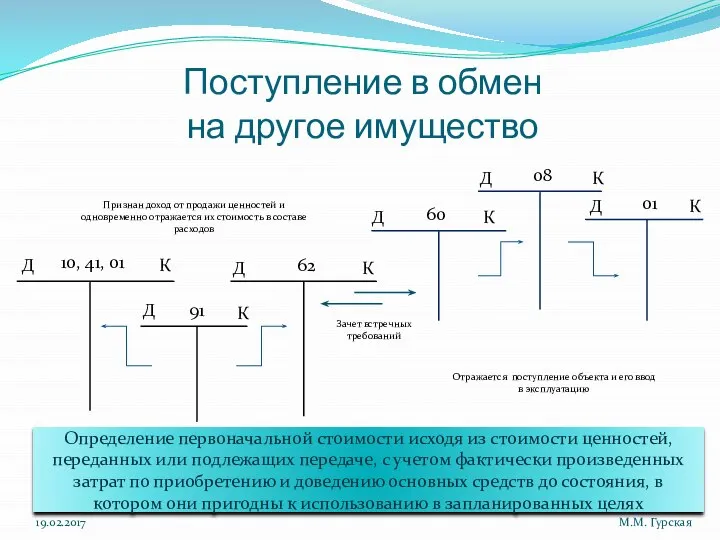

- 7. Поступление в обмен на другое имущество 91 62 10, 41, 01 08 01 60 Д Д

- 8. 19.02.2017 М.М. Гурская

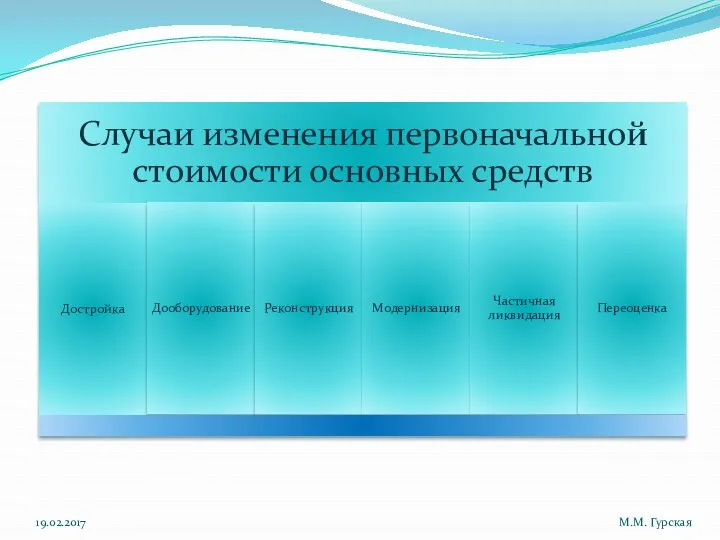

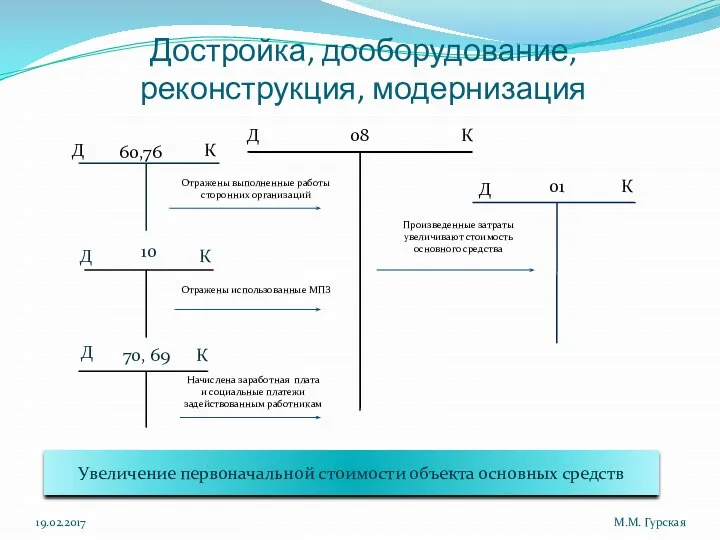

- 9. Достройка, дооборудование, реконструкция, модернизация Д К 08 Д 60,76 К Д К 01 Увеличение первоначальной стоимости

- 10. Частичная ликвидация Д К 01 «Выбытие» Д 01 К Д К 02 Уменьшение первоначальной стоимости объекта

- 11. Переоценка объектов основных средств Д К 01 Д 83 К Д К 91 Уменьшение или увеличение

- 12. Ремонт основных средств 10 70,69 60,76 91 20,25,26,29 Д К Д К Д К Д К

- 13. Амортизация основных средств 19.02.2017 М.М. Гурская

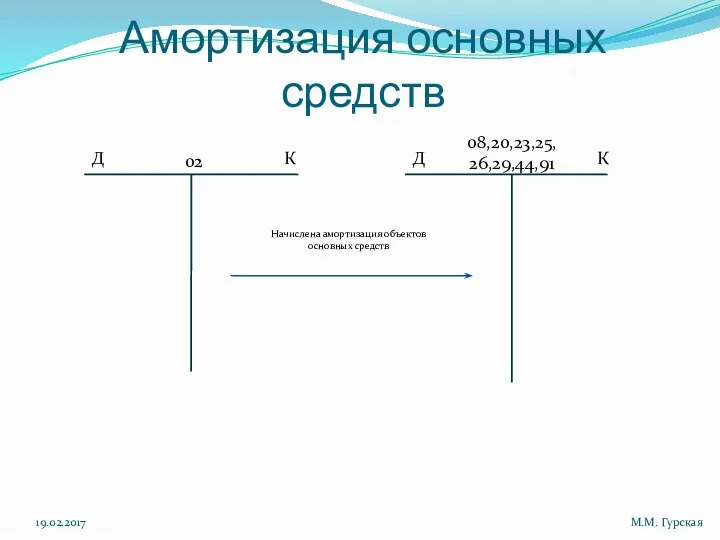

- 14. Амортизация основных средств 02 08,20,23,25, 26,29,44,91 Д К Д К 19.02.2017 М.М. Гурская Начислена амортизация объектов

- 15. Инвентаризация основных средств 19.02.2017 М.М. Гурская Д 01 К Д 91 К Д 94 К Учтены

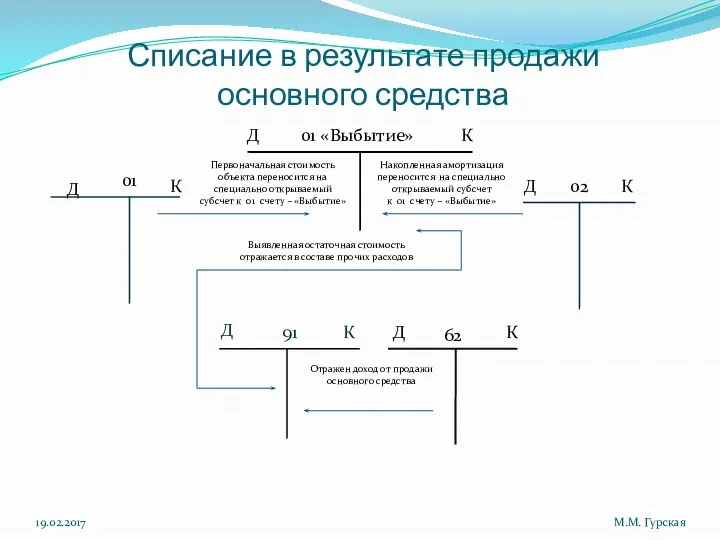

- 16. Списание в результате продажи основного средства Д К 01 «Выбытие» Д 01 К Д К 02

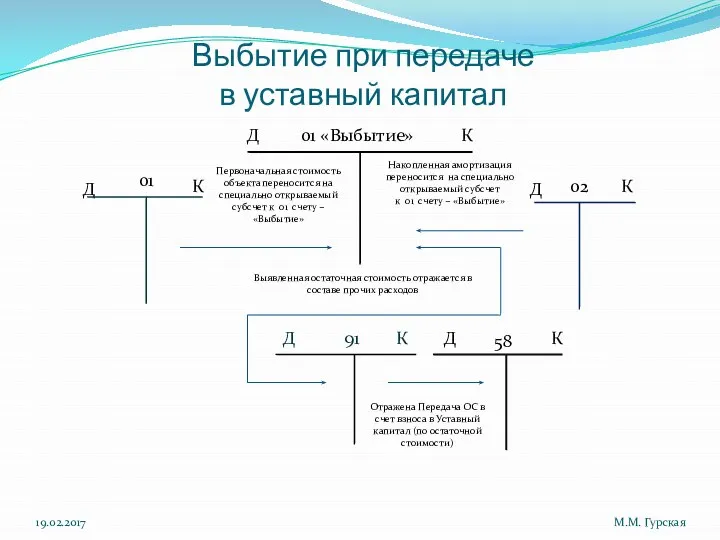

- 17. Выбытие при передаче в уставный капитал Д К 01 «Выбытие» Д 01 К Д К 02

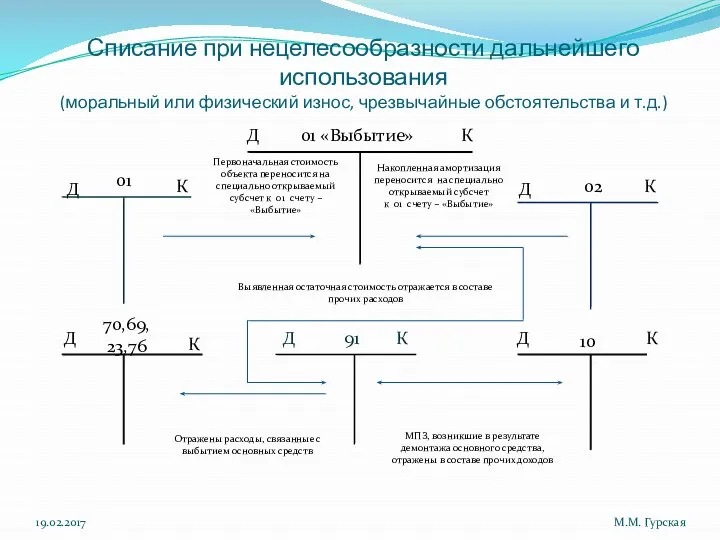

- 18. Списание при нецелесообразности дальнейшего использования (моральный или физический износ, чрезвычайные обстоятельства и т.д.) Д К 01

- 20. Скачать презентацию

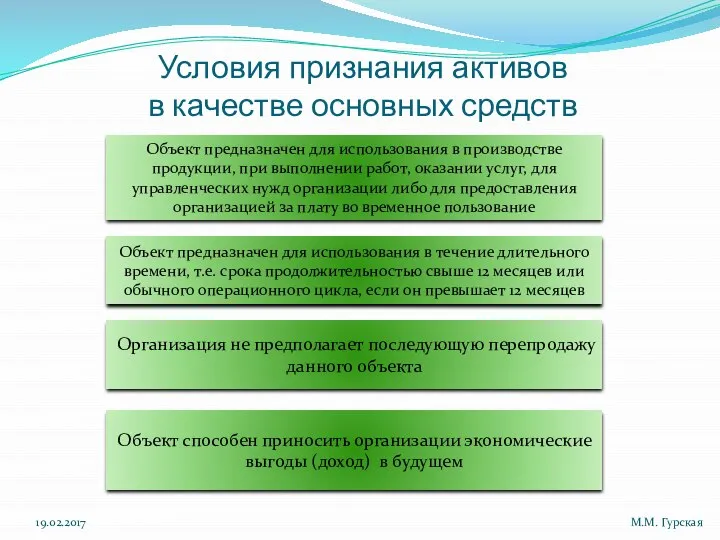

Слайд 2Условия признания активов

в качестве основных средств

Объект предназначен для использования в производстве

Условия признания активов

в качестве основных средств

Объект предназначен для использования в производстве

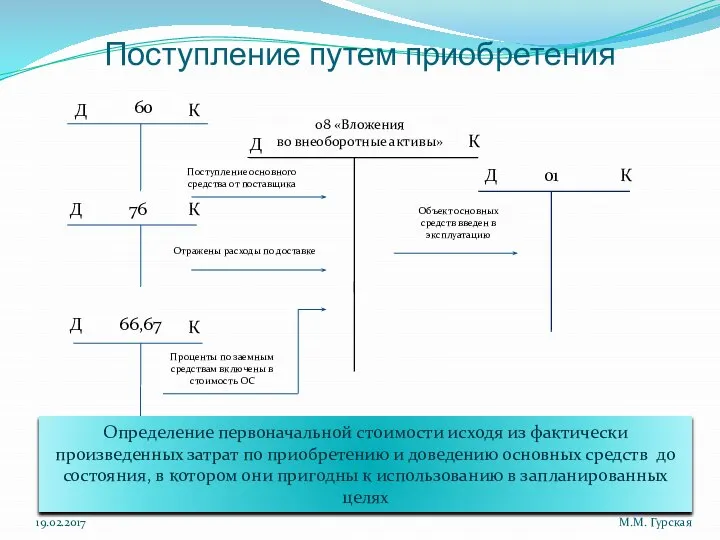

Слайд 3Поступление путем приобретения

08 «Вложения

во внеоборотные активы»

60

76

66,67

01

Д

Д

Д

Д

Д

К

К

К

К

К

Определение первоначальной стоимости исходя из фактически

Поступление путем приобретения

08 «Вложения

во внеоборотные активы»

60

76

66,67

01

Д

Д

Д

Д

Д

К

К

К

К

К

Определение первоначальной стоимости исходя из фактически

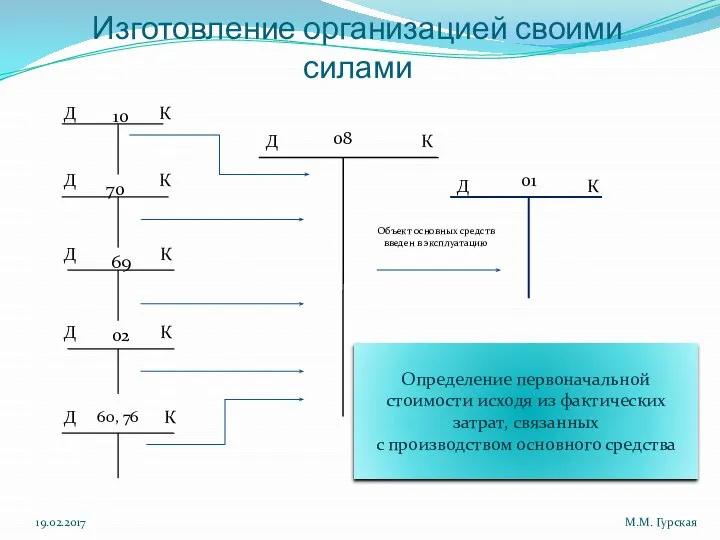

Слайд 4Изготовление организацией своими силами

08

10

70

69

02

60, 76

01

Д

Д

Д

Д

Д

Д

К

К

К

К

К

К

Д

К

Определение первоначальной стоимости исходя из фактических затрат, связанных

Изготовление организацией своими силами

08

10

70

69

02

60, 76

01

Д

Д

Д

Д

Д

Д

К

К

К

К

К

К

Д

К

Определение первоначальной стоимости исходя из фактических затрат, связанных

Слайд 5Безвозмездное поступление

основных средств

Д

К

08

Д

98

К

Д

К

01

Определение первоначальной стоимости исходя из текущей рыночной стоимости (определяемой

Безвозмездное поступление

основных средств

Д

К

08

Д

98

К

Д

К

01

Определение первоначальной стоимости исходя из текущей рыночной стоимости (определяемой

Слайд 6Поступление в счет взноса

в уставный капитал

Д

К

08

Д

75

К

Д

К

01

Определение первоначальной стоимости по согласованной стоимости

Поступление в счет взноса

в уставный капитал

Д

К

08

Д

75

К

Д

К

01

Определение первоначальной стоимости по согласованной стоимости

Слайд 7Поступление в обмен

на другое имущество

91

62

10, 41, 01

08

01

60

Д

Д

К

К

Д

К

Д

К

Д

К

Д

К

Определение первоначальной стоимости исходя из

Поступление в обмен

на другое имущество

91

62

10, 41, 01

08

01

60

Д

Д

К

К

Д

К

Д

К

Д

К

Д

К

Определение первоначальной стоимости исходя из

Слайд 819.02.2017

М.М. Гурская

19.02.2017

М.М. Гурская

Слайд 9Достройка, дооборудование, реконструкция, модернизация

Д

К

08

Д

60,76

К

Д

К

01

Увеличение первоначальной стоимости объекта основных средств

10

Д

К

70, 69

Д

К

19.02.2017

М.М. Гурская

Отражены использованные

Достройка, дооборудование, реконструкция, модернизация

Д

К

08

Д

60,76

К

Д

К

01

Увеличение первоначальной стоимости объекта основных средств

10

Д

К

70, 69

Д

К

19.02.2017

М.М. Гурская

Отражены использованные

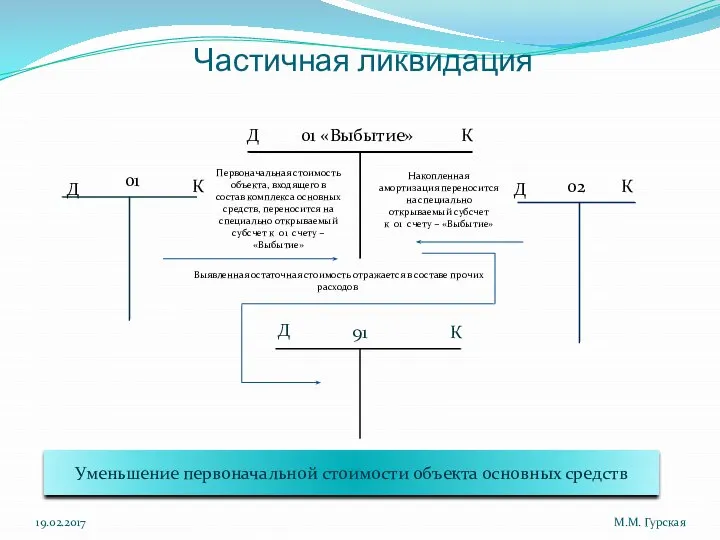

Слайд 10Частичная ликвидация

Д

К

01 «Выбытие»

Д

01

К

Д

К

02

Уменьшение первоначальной стоимости объекта основных средств

91

Д

К

19.02.2017

М.М. Гурская

Первоначальная стоимость объекта, входящего

Частичная ликвидация

Д

К

01 «Выбытие»

Д

01

К

Д

К

02

Уменьшение первоначальной стоимости объекта основных средств

91

Д

К

19.02.2017

М.М. Гурская

Первоначальная стоимость объекта, входящего

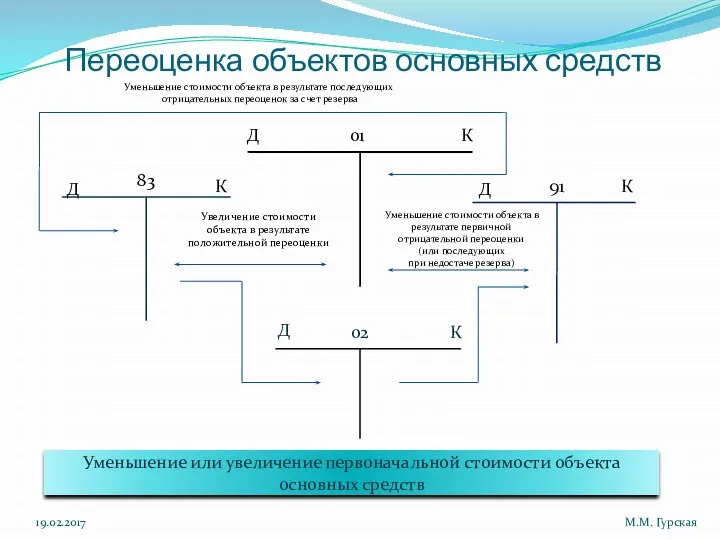

Слайд 11Переоценка объектов основных средств

Д

К

01

Д

83

К

Д

К

91

Уменьшение или увеличение первоначальной стоимости объекта

основных средств

02

Д

К

Увеличение стоимости

Переоценка объектов основных средств

Д

К

01

Д

83

К

Д

К

91

Уменьшение или увеличение первоначальной стоимости объекта

основных средств

02

Д

К

Увеличение стоимости

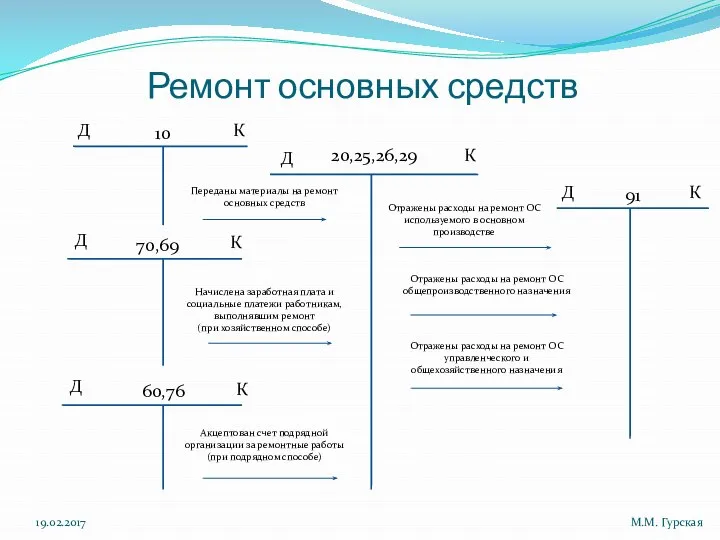

Слайд 12Ремонт основных средств

10

70,69

60,76

91

20,25,26,29

Д

К

Д

К

Д

К

Д

К

Д

К

Переданы материалы на ремонт основных средств

Начислена заработная плата и социальные

Ремонт основных средств

10

70,69

60,76

91

20,25,26,29

Д

К

Д

К

Д

К

Д

К

Д

К

Переданы материалы на ремонт основных средств

Начислена заработная плата и социальные

Слайд 13Амортизация основных средств

19.02.2017

М.М. Гурская

Амортизация основных средств

19.02.2017

М.М. Гурская

Слайд 14Амортизация основных средств

02

08,20,23,25,

26,29,44,91

Д

К

Д

К

19.02.2017

М.М. Гурская

Начислена амортизация объектов

основных средств

Амортизация основных средств

02

08,20,23,25,

26,29,44,91

Д

К

Д

К

19.02.2017

М.М. Гурская

Начислена амортизация объектов

основных средств

Слайд 15Инвентаризация основных средств

19.02.2017

М.М. Гурская

Д

01

К

Д

91

К

Д

94

К

Учтены выявленные излишки основных средств

Учет недостачи основных средств

Д

73

К

Недостача списана

Инвентаризация основных средств

19.02.2017

М.М. Гурская

Д

01

К

Д

91

К

Д

94

К

Учтены выявленные излишки основных средств

Учет недостачи основных средств

Д

73

К

Недостача списана

Слайд 16Списание в результате продажи

основного средства

Д

К

01 «Выбытие»

Д

01

К

Д

К

02

91

Д

К

62

Д

К

19.02.2017

М.М. Гурская

Первоначальная стоимость объекта переносится на

Списание в результате продажи

основного средства

Д

К

01 «Выбытие»

Д

01

К

Д

К

02

91

Д

К

62

Д

К

19.02.2017

М.М. Гурская

Первоначальная стоимость объекта переносится на

Слайд 17Выбытие при передаче

в уставный капитал

Д

К

01 «Выбытие»

Д

01

К

Д

К

02

91

Д

К

58

Д

К

19.02.2017

М.М. Гурская

Первоначальная стоимость объекта переносится на

Выбытие при передаче

в уставный капитал

Д

К

01 «Выбытие»

Д

01

К

Д

К

02

91

Д

К

58

Д

К

19.02.2017

М.М. Гурская

Первоначальная стоимость объекта переносится на

Слайд 18Списание при нецелесообразности дальнейшего использования

(моральный или физический износ, чрезвычайные обстоятельства и

Списание при нецелесообразности дальнейшего использования (моральный или физический износ, чрезвычайные обстоятельства и

Сюжетное сходство легенды о Данко и легенды о Моисее.

Сюжетное сходство легенды о Данко и легенды о Моисее. About Australia

About Australia Действия с информацией

Действия с информацией En automne

En automne 1491489473_kodirovanie_tekstovoy_informacii.ppt

1491489473_kodirovanie_tekstovoy_informacii.ppt Проект Game Zone

Проект Game Zone Редакция 1.1

Редакция 1.1 7. Монитор Хоара7.1. Общее описание

7. Монитор Хоара7.1. Общее описание 460b20e26b0cbb2e348fec7b131814c5 (2)

460b20e26b0cbb2e348fec7b131814c5 (2) Компьютерная графика в школе

Компьютерная графика в школе 1924 - 2001

1924 - 2001 Конус. Сечение конуса плоскостями

Конус. Сечение конуса плоскостями ОСНОВЫ ОТНОШЕНИЙ СО СМИ В ПРАВОВОМ ПОЛЕ

ОСНОВЫ ОТНОШЕНИЙ СО СМИ В ПРАВОВОМ ПОЛЕ Трудовые правоотношения и заключение трудового договора

Трудовые правоотношения и заключение трудового договора Международный олимпийский комитет

Международный олимпийский комитет Фразеология.

Фразеология. Схема последовательности доступной продукции и использования ноу-хау

Схема последовательности доступной продукции и использования ноу-хау Шасси и каркасы

Шасси и каркасы Презентация на тему Дискретный анализ

Презентация на тему Дискретный анализ  БИОЛОГИЯ Рекомендации по подготовке к ЕГЭ 2012 года.

БИОЛОГИЯ Рекомендации по подготовке к ЕГЭ 2012 года. Презентация на тему Интеграция образовательных областей в НОД

Презентация на тему Интеграция образовательных областей в НОД  Специи и приправы в индийской и турецкой кухнях

Специи и приправы в индийской и турецкой кухнях Водные ресурсы биосферы и глобальные экологические проблемы

Водные ресурсы биосферы и глобальные экологические проблемы  Принципы определения трудоемкости дисциплин в Казахстанской и Европейской системах высшего образования

Принципы определения трудоемкости дисциплин в Казахстанской и Европейской системах высшего образования Презентация на тему Подготовка к выходу на природу 6 класс

Презентация на тему Подготовка к выходу на природу 6 класс Оконные и стеновые вентиляционные клапаны

Оконные и стеновые вентиляционные клапаны Методы повышения кислородно-транспортной функции, для достижения высоких результатов в спорте

Методы повышения кислородно-транспортной функции, для достижения высоких результатов в спорте Разработка гибкого производственного модуля на базе токарного оборудования с ЧПУ

Разработка гибкого производственного модуля на базе токарного оборудования с ЧПУ