- Учет основных средств и нематериальных активов

Содержание

- 2. Вопросы к изучению Понятие, классификация и оценка основных средств 2. Документальное оформлений операций с основными средствами

- 3. 1. Понятие, классификация и оценка основных средств Основные средства являются одним из элементов внеоборотных активов, составляющим

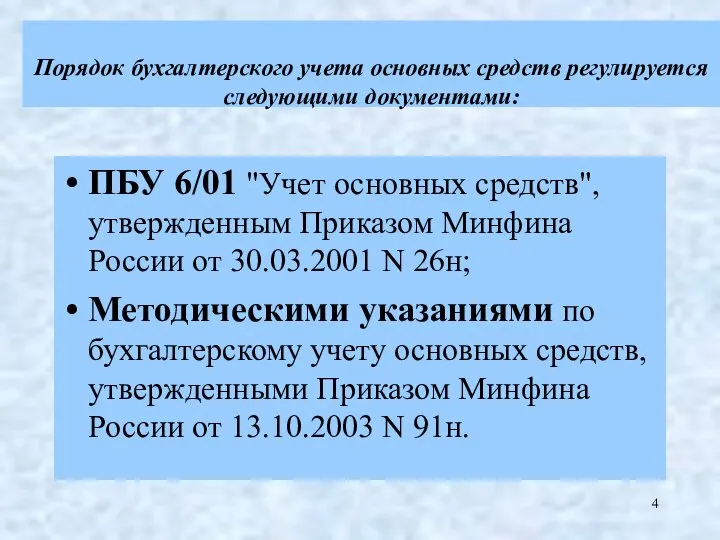

- 4. Порядок бухгалтерского учета основных средств регулируется следующими документами: ПБУ 6/01 "Учет основных средств", утвержденным Приказом Минфина

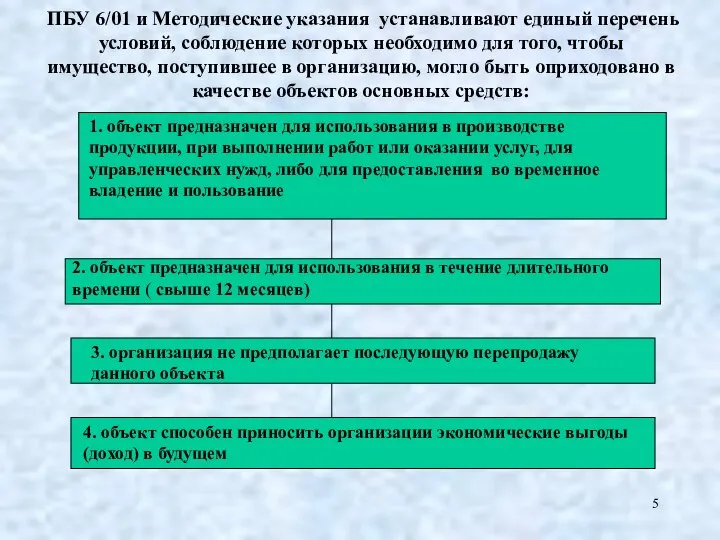

- 5. ПБУ 6/01 и Методические указания устанавливают единый перечень условий, соблюдение которых необходимо для того, чтобы имущество,

- 6. Классификация основных средств. Для организации учета основных средств важное значение имеет их классификация. Классификация основных средств

- 7. Здания представляют собой архитектурно-строительные объекты, назначением которых является создание условий для труда, социально-культурного обслуживания населения и

- 8. Сооружения инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства путем выполнения тех

- 9. Машины и оборудование - устройства, преобразующие энергию, материалы и информацию. В зависимости от назначения машины и

- 10. «Транспортные средства» средства передвижения, предназначенные для передвижения людей и грузов.

- 11. «Измерительные и регулирующие приборы и устройства» - Это информационные машины для автоматической обработки данных, а так

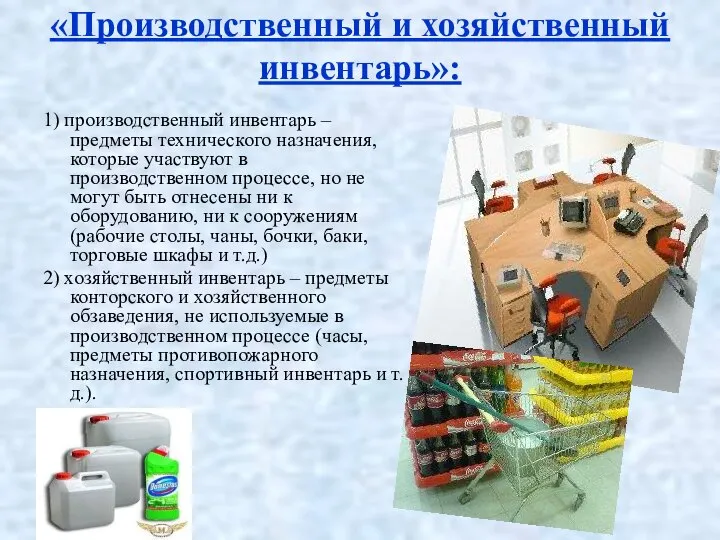

- 12. «Производственный и хозяйственный инвентарь»: 1) производственный инвентарь – предметы технического назначения, которые участвуют в производственном процессе,

- 13. «Скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя)» лошади, волы, верблюды, ослы, коровы,

- 14. «Многолетние насаждения» все виды искусственных многолетних насаждений, независимо от их возраста, включая: плодово-ягодные, озеленительные и декоративные

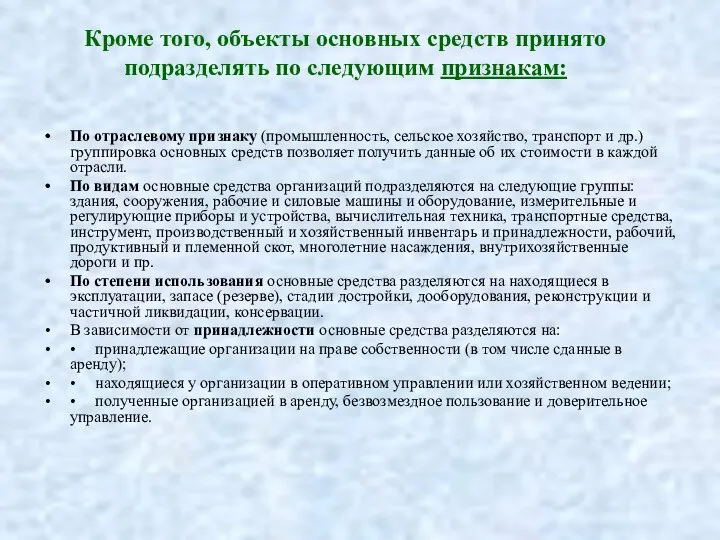

- 15. Кроме того, объекты основных средств принято подразделять по следующим признакам:

- 16. Кроме того, объекты основных средств принято подразделять по следующим признакам: По отраслевому признаку (промышленность, сельское хозяйство,

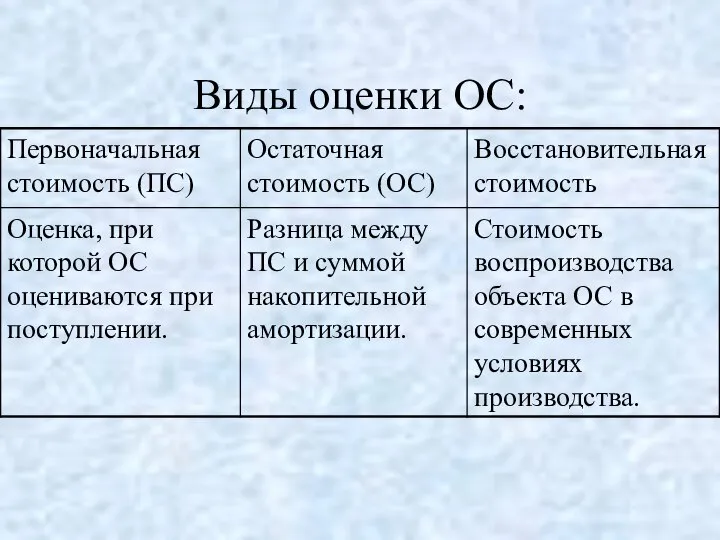

- 17. Виды оценки ОС:

- 18. Приобретение за плату или изготовление на предприятии Сумма фактических затрат на приобретение, сооружение и изготовление объектов

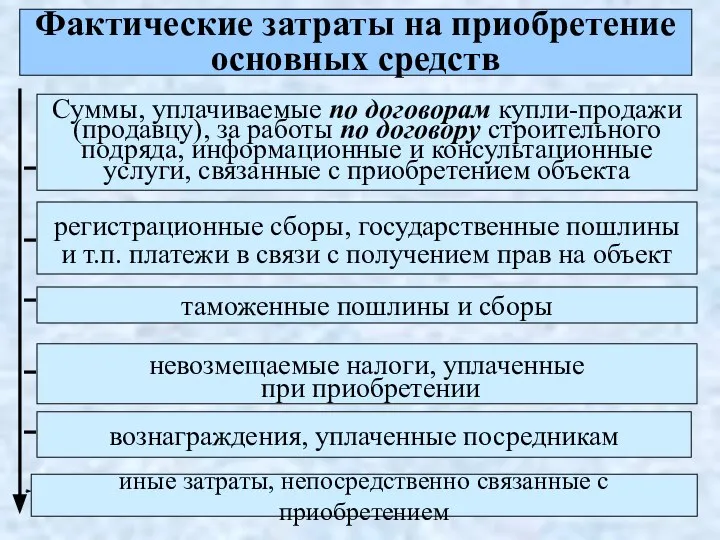

- 19. Фактические затраты на приобретение основных средств Суммы, уплачиваемые по договорам купли-продажи (продавцу), за работы по договору

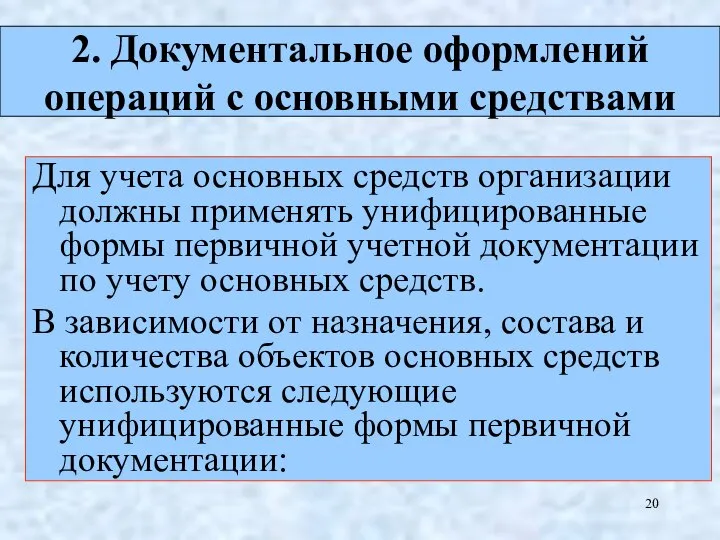

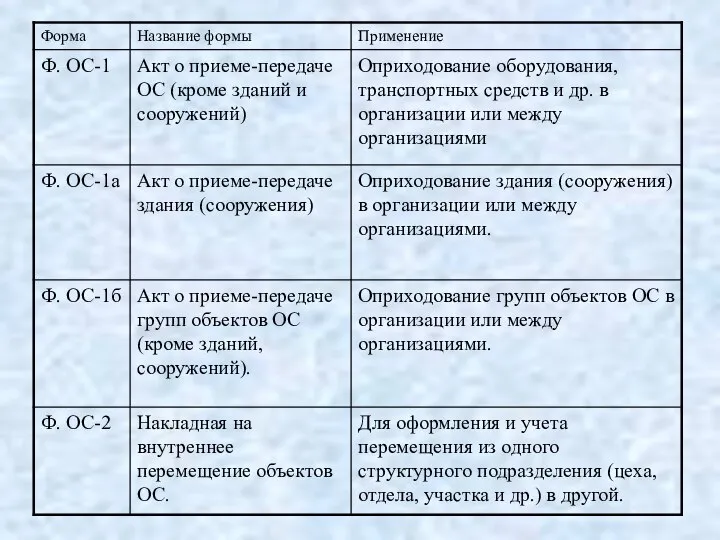

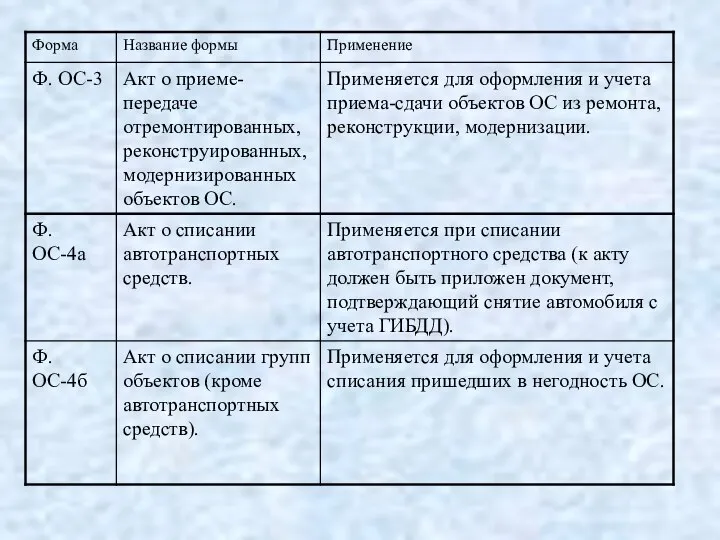

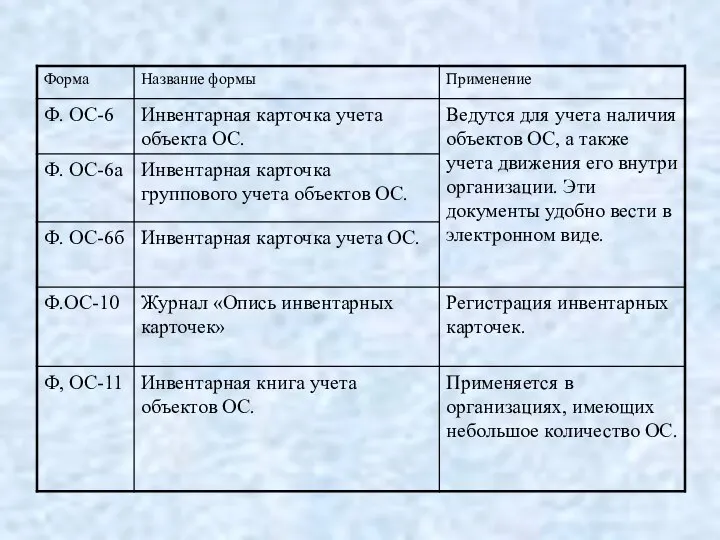

- 20. Для учета основных средств организации должны применять унифицированные формы первичной учетной документации по учету основных средств.

- 25. Скачать презентацию

Слайд 2Вопросы к изучению

Понятие, классификация и оценка основных средств

2. Документальное оформлений операций

Вопросы к изучению

Понятие, классификация и оценка основных средств

2. Документальное оформлений операций

Слайд 31. Понятие, классификация и оценка основных средств

Основные средства являются одним из

1. Понятие, классификация и оценка основных средств

Основные средства являются одним из

Слайд 4

Порядок бухгалтерского учета основных средств регулируется следующими документами:

ПБУ 6/01 "Учет основных

Порядок бухгалтерского учета основных средств регулируется следующими документами:

ПБУ 6/01 "Учет основных

Слайд 5ПБУ 6/01 и Методические указания устанавливают единый перечень условий, соблюдение которых необходимо

ПБУ 6/01 и Методические указания устанавливают единый перечень условий, соблюдение которых необходимо

Слайд 6

Классификация

основных средств.

Для организации учета основных средств важное значение имеет их классификация.

Классификация

основных средств.

Для организации учета основных средств важное значение имеет их классификация.

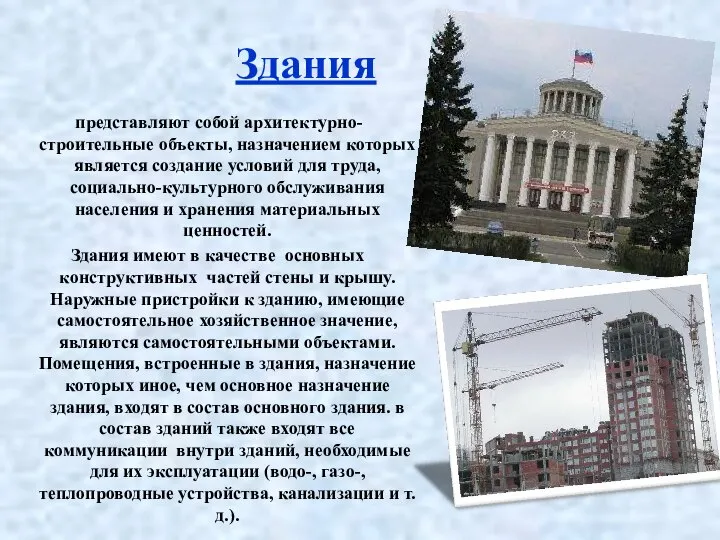

Слайд 7Здания

представляют собой архитектурно-строительные объекты, назначением которых является создание условий для труда,

Здания

представляют собой архитектурно-строительные объекты, назначением которых является создание условий для труда,

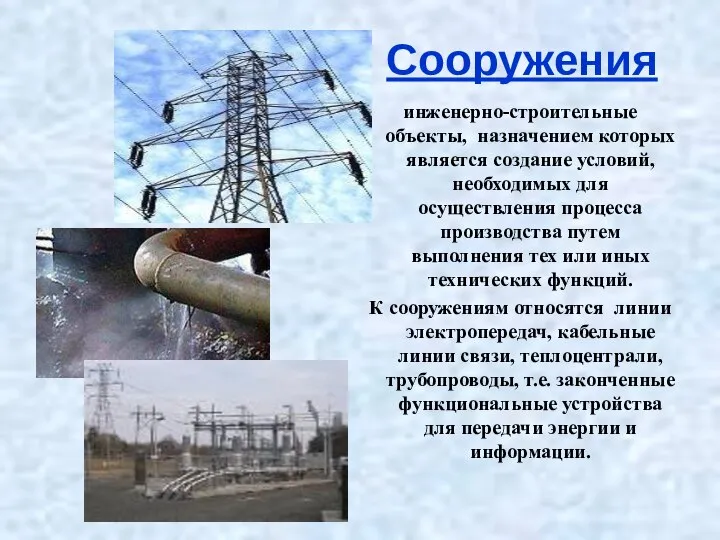

Слайд 8Сооружения

инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства

Сооружения

инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства

Слайд 9Машины и оборудование

- устройства, преобразующие энергию, материалы и информацию. В зависимости от

Машины и оборудование

- устройства, преобразующие энергию, материалы и информацию. В зависимости от

Слайд 10«Транспортные средства»

средства передвижения, предназначенные для передвижения людей и грузов.

«Транспортные средства»

средства передвижения, предназначенные для передвижения людей и грузов.

Слайд 11«Измерительные и регулирующие приборы и устройства» -

Это информационные машины для автоматической обработки

«Измерительные и регулирующие приборы и устройства» -

Это информационные машины для автоматической обработки

Слайд 12«Производственный и хозяйственный инвентарь»:

1) производственный инвентарь – предметы технического назначения, которые участвуют

«Производственный и хозяйственный инвентарь»:

1) производственный инвентарь – предметы технического назначения, которые участвуют

Слайд 13«Скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя)»

лошади, волы,

«Скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя)»

лошади, волы,

Слайд 14«Многолетние насаждения»

все виды искусственных многолетних насаждений, независимо от их возраста, включая:

«Многолетние насаждения»

все виды искусственных многолетних насаждений, независимо от их возраста, включая:

Слайд 15Кроме того, объекты основных средств принято подразделять по следующим признакам:

Кроме того, объекты основных средств принято подразделять по следующим признакам:

Слайд 16

Кроме того, объекты основных средств принято подразделять по следующим признакам:

По отраслевому признаку

Кроме того, объекты основных средств принято подразделять по следующим признакам:

По отраслевому признаку

Слайд 17Виды оценки ОС:

Виды оценки ОС:

Слайд 18Приобретение за плату

или изготовление

на предприятии

Сумма фактических

затрат на приобретение,

сооружение

Приобретение за плату

или изготовление

на предприятии

Сумма фактических

затрат на приобретение,

сооружение

Слайд 19Фактические затраты на приобретение

основных средств

Суммы, уплачиваемые по договорам купли-продажи

(продавцу), за

Фактические затраты на приобретение

основных средств

Суммы, уплачиваемые по договорам купли-продажи

(продавцу), за

Слайд 20Для учета основных средств организации должны применять унифицированные формы первичной учетной документации

Для учета основных средств организации должны применять унифицированные формы первичной учетной документации

Лепка с детьми раннего возраста

Лепка с детьми раннего возраста Результативное управление

Результативное управление Nightrider

Nightrider Пост (Исайя 58)

Пост (Исайя 58) 3. А. Барто Игрушки

3. А. Барто Игрушки Графика осеннего леса. Последовательность рисования дерева

Графика осеннего леса. Последовательность рисования дерева Part 1. North-west russian forests and forestry

Part 1. North-west russian forests and forestry Изобретение книгопечатания

Изобретение книгопечатания Не поддаваться панике

Не поддаваться панике ФГОС в системе стратегических государственных документов

ФГОС в системе стратегических государственных документов Oтчет по площадке. Март 2012

Oтчет по площадке. Март 2012 Мастер-класс. Авторская игрушка. Я - веселая игрушка, а зовут меня - Петрушка

Мастер-класс. Авторская игрушка. Я - веселая игрушка, а зовут меня - Петрушка Изобразительная деятельность Лепка Зайчик

Изобразительная деятельность Лепка Зайчик Испанская живопись

Испанская живопись Окказионализмы (7 класс)

Окказионализмы (7 класс) Презентация

Презентация Презентация на тему Программно-аппаратный комплекс

Презентация на тему Программно-аппаратный комплекс  Валентин Берестов "Про машину"

Валентин Берестов "Про машину" Презентация на тему Funny stories at the customs posts

Презентация на тему Funny stories at the customs posts  Крестовоздвиженский костел в бресте

Крестовоздвиженский костел в бресте Презентация на тему Оценка пищевого статуса при развитии адаптационной резистентности организма. Причины развития фактического

Презентация на тему Оценка пищевого статуса при развитии адаптационной резистентности организма. Причины развития фактического  Блоки управления Теплостар

Блоки управления Теплостар День правовых знаний (11 класс)

День правовых знаний (11 класс) Процесс резиносмешения

Процесс резиносмешения Олимпийский спорт

Олимпийский спорт Презентация на тему Согласные звонкие и глухие

Презентация на тему Согласные звонкие и глухие  Что называют полезными ископаемыми?

Что называют полезными ископаемыми? Язык запросов поисковой системы

Язык запросов поисковой системы