- Учет расходов на командировки

Содержание

- 2. Отражение командировочных расходов в учете организации производится на основании авансового отчета. Как правило, командировочные расходы отражаются

- 3. Обязательным условием направления в командировку является письменное распоряжение работодателя (ст. 166 ТК РФ). В основном это

- 4. Обязательным условием направления в командировку является выдача аванса. Это указано в пункте 10 Положения об особенностях

- 5. За каждый день нахождения в командировке командированному работнику обязаны выплатить суточные. При этом выплата суточных производится

- 6. Для бухгалтерского учета командировочных расходов и расчетов с командируемым работником используется счет 71 «Расчеты с подотчетными

- 7. Если при возвращении у сотрудника остается часть выданного аванса, то он возвращает оставшиеся денежные средства предприятию

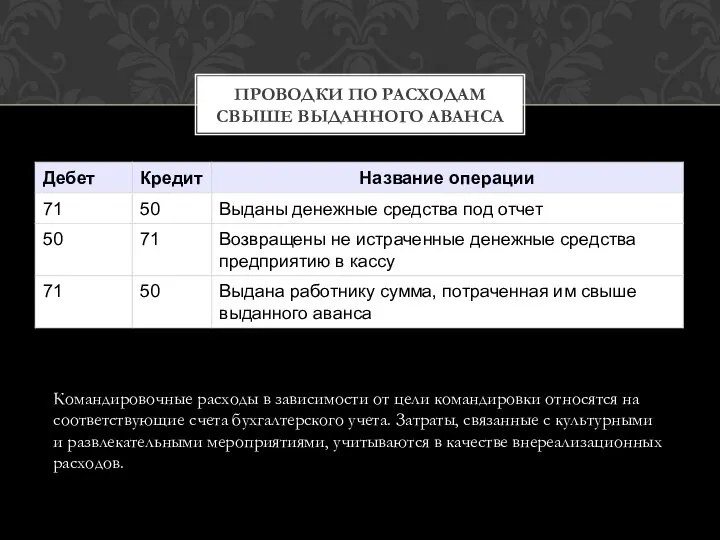

- 8. ПРОВОДКИ ПО РАСХОДАМ СВЫШЕ ВЫДАННОГО АВАНСА Командировочные расходы в зависимости от цели командировки относятся на соответствующие

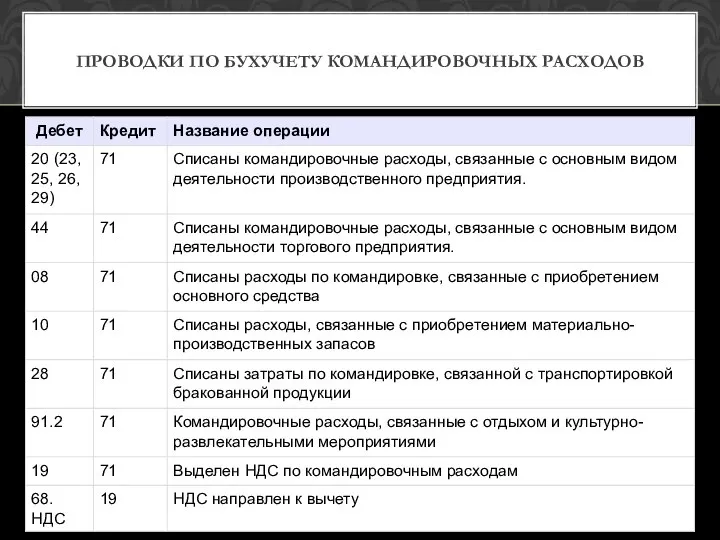

- 9. ПРОВОДКИ ПО БУХУЧЕТУ КОМАНДИРОВОЧНЫХ РАСХОДОВ

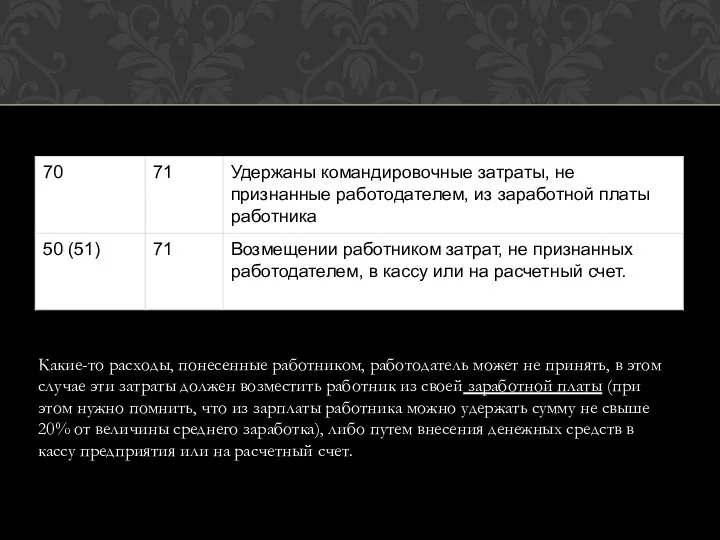

- 10. Какие-то расходы, понесенные работником, работодатель может не принять, в этом случае эти затраты должен возместить работник

- 11. Если какие-то затраты оплачивает сам работодатель с расчетного счета (например, оплата билетов или проживания в гостинице),

- 12. Если работодатель приобретает билет на проезд работника самостоятельно, то он учитывается на субсчете 3 счета 50

- 13. Сотрудник Иванов направляется в командировку на 5 дней, ему выдана под отчет сумма 20000 руб. Суточные

- 15. Скачать презентацию

Слайд 2Отражение командировочных расходов в учете организации производится на основании авансового отчета. Как

Отражение командировочных расходов в учете организации производится на основании авансового отчета. Как

Слайд 3Обязательным условием направления в командировку является письменное распоряжение работодателя (ст. 166 ТК РФ). В основном

Обязательным условием направления в командировку является письменное распоряжение работодателя (ст. 166 ТК РФ). В основном

Слайд 4Обязательным условием направления в командировку является выдача аванса. Это указано в пункте 10 Положения

Обязательным условием направления в командировку является выдача аванса. Это указано в пункте 10 Положения

Слайд 5За каждый день нахождения в командировке командированному работнику обязаны выплатить суточные. При

За каждый день нахождения в командировке командированному работнику обязаны выплатить суточные. При

Слайд 6Для бухгалтерского учета командировочных расходов и расчетов с командируемым работником используется счет 71 «Расчеты

Для бухгалтерского учета командировочных расходов и расчетов с командируемым работником используется счет 71 «Расчеты

Слайд 7Если при возвращении у сотрудника остается часть выданного аванса, то он возвращает

Если при возвращении у сотрудника остается часть выданного аванса, то он возвращает

Слайд 8ПРОВОДКИ ПО РАСХОДАМ СВЫШЕ ВЫДАННОГО АВАНСА

Командировочные расходы в зависимости от цели командировки

ПРОВОДКИ ПО РАСХОДАМ СВЫШЕ ВЫДАННОГО АВАНСА

Командировочные расходы в зависимости от цели командировки

Слайд 9ПРОВОДКИ ПО БУХУЧЕТУ КОМАНДИРОВОЧНЫХ РАСХОДОВ

ПРОВОДКИ ПО БУХУЧЕТУ КОМАНДИРОВОЧНЫХ РАСХОДОВ

Слайд 10Какие-то расходы, понесенные работником, работодатель может не принять, в этом случае эти

Какие-то расходы, понесенные работником, работодатель может не принять, в этом случае эти

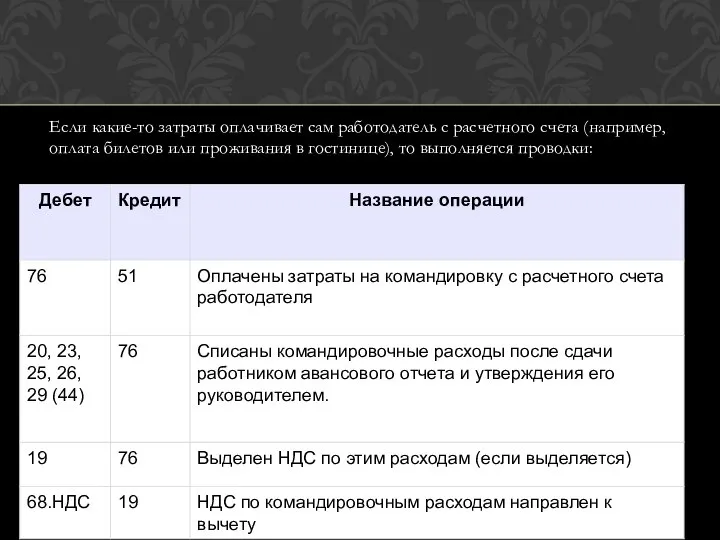

Слайд 11Если какие-то затраты оплачивает сам работодатель с расчетного счета (например, оплата билетов

Если какие-то затраты оплачивает сам работодатель с расчетного счета (например, оплата билетов

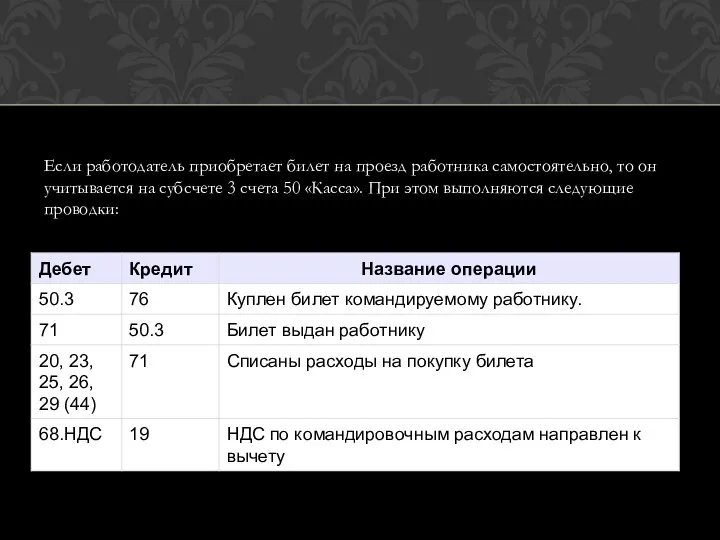

Слайд 12Если работодатель приобретает билет на проезд работника самостоятельно, то он учитывается на

Если работодатель приобретает билет на проезд работника самостоятельно, то он учитывается на

Слайд 13Сотрудник Иванов направляется в командировку на 5 дней, ему выдана под отчет

Сотрудник Иванов направляется в командировку на 5 дней, ему выдана под отчет

«ПРАВОВОЙ ПРАКТИКУМ ДЛЯ БУХГАЛТЕРА: ОБЗОР НОВЕЛЛ 2011 года» 8 АПРЕЛЯ 2011г.

«ПРАВОВОЙ ПРАКТИКУМ ДЛЯ БУХГАЛТЕРА: ОБЗОР НОВЕЛЛ 2011 года» 8 АПРЕЛЯ 2011г. Инновационная политика. Инновационная стратегия развития. Персонал инновационной социальной организации

Инновационная политика. Инновационная стратегия развития. Персонал инновационной социальной организации Система подготовки к аттестации в старшей школе

Система подготовки к аттестации в старшей школе Как работает школьный психолог?

Как работает школьный психолог? Активы в трех измерениях

Активы в трех измерениях Золотое кольцо России

Золотое кольцо России Books in our life

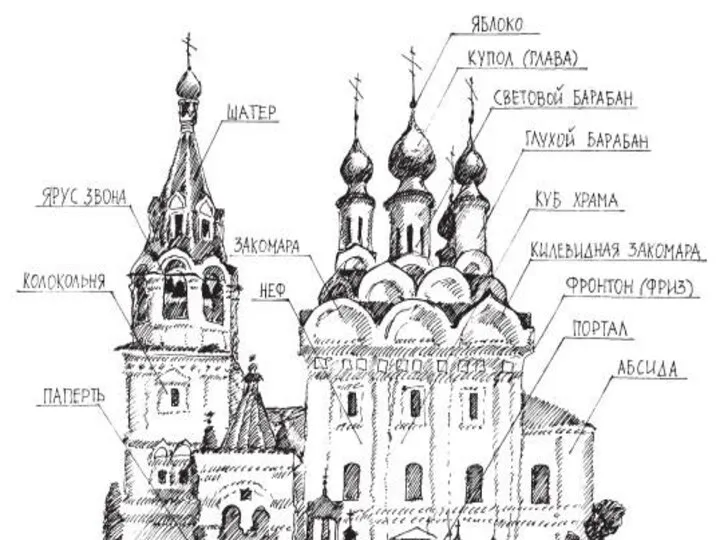

Books in our life Православные храмы

Православные храмы Основные этапы становления системы управления состоянием автомобильных дорог в Российской Федерации

Основные этапы становления системы управления состоянием автомобильных дорог в Российской Федерации Волосяной покров

Волосяной покров Специфика живого

Специфика живого Общество с ограниченной ответственностью «СОЮЗСТРОЙКОМПЛЕКС»

Общество с ограниченной ответственностью «СОЮЗСТРОЙКОМПЛЕКС» Субкультура фандом

Субкультура фандом Методы оценки близости строк

Методы оценки близости строк Развивающая система Л.В. Занкова УМК “Окружающий мир”

Развивающая система Л.В. Занкова УМК “Окружающий мир” Презентация на тему Беседа о правилах дорожного движения

Презентация на тему Беседа о правилах дорожного движения Трудовое право

Трудовое право Nobel_Prize_Winners_RAS

Nobel_Prize_Winners_RAS Развитие универсальных учебных действий при обучении написанию сочинения- рассуждения

Развитие универсальных учебных действий при обучении написанию сочинения- рассуждения Специальное предложение

Специальное предложение Фольклор русского народа

Фольклор русского народа Презентация на тему Электрический ток в вакууме. Диод.

Презентация на тему Электрический ток в вакууме. Диод. Решение задач на движение по суше

Решение задач на движение по суше Знакомство. Правила групповой работы

Знакомство. Правила групповой работы г. Шагонар, ул. Дружба 2/2, т. 21604, e-mail

г. Шагонар, ул. Дружба 2/2, т. 21604, e-mail  Презентация на тему Андрей Платонович Платонов (1899-1951)

Презентация на тему Андрей Платонович Платонов (1899-1951)  Личностно-ориентированное обучение в начальной школе представляет учитель МОУ СОШ № 17 Мошкова Наталья Анатольевна

Личностно-ориентированное обучение в начальной школе представляет учитель МОУ СОШ № 17 Мошкова Наталья Анатольевна Акция Like IDDIS®

Акция Like IDDIS®