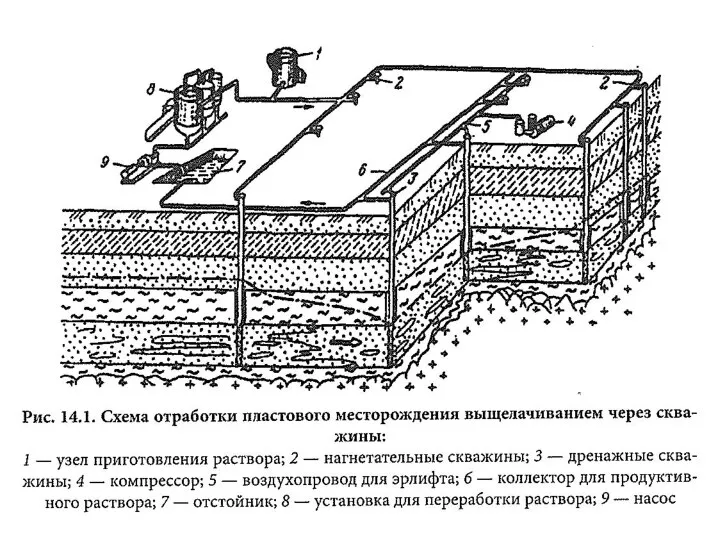

- Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы

Содержание

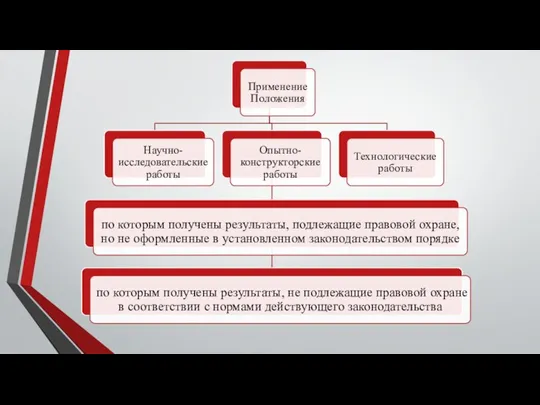

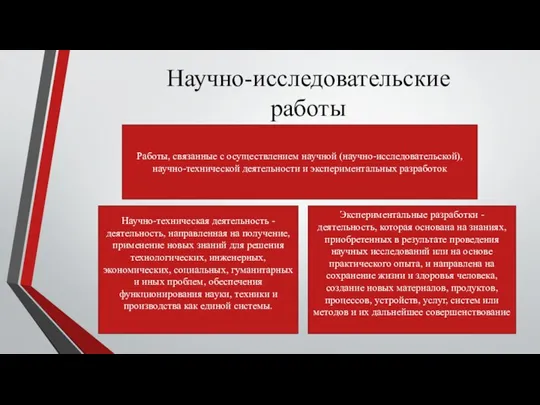

- 3. Научно-исследовательские работы Научно-техническая деятельность - деятельность, направленная на получение, применение новых знаний для решения технологических, инженерных,

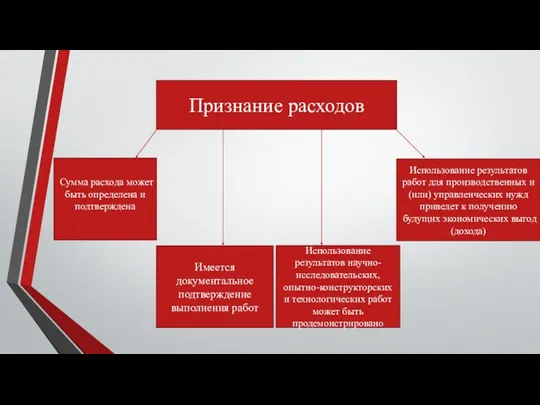

- 4. Признание расходов Сумма расхода может быть определена и подтверждена Имеется документальное подтверждение выполнения работ Использование результатов

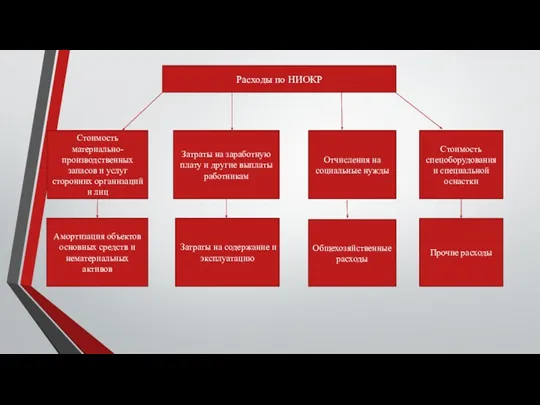

- 5. Расходы по НИОКР Стоимость материально-производственных запасов и услуг сторонних организаций и лиц Затраты на заработную плату

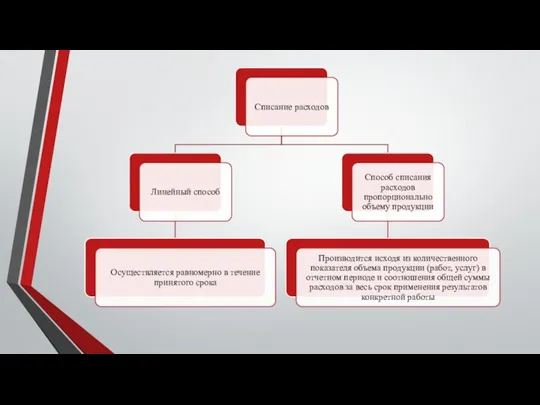

- 7. Изменения в редакции №3 от 16.05.2016 года Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета,

- 9. Скачать презентацию

Слайд 3Научно-исследовательские работы

Научно-техническая деятельность - деятельность, направленная на получение, применение новых знаний для

Научно-исследовательские работы

Научно-техническая деятельность - деятельность, направленная на получение, применение новых знаний для

Слайд 4Признание расходов

Сумма расхода может быть определена и подтверждена

Имеется документальное подтверждение выполнения работ

Использование

Признание расходов

Сумма расхода может быть определена и подтверждена

Имеется документальное подтверждение выполнения работ

Использование

Слайд 5Расходы по НИОКР

Стоимость материально-производственных запасов и услуг сторонних организаций и лиц

Затраты на

Расходы по НИОКР

Стоимость материально-производственных запасов и услуг сторонних организаций и лиц

Затраты на

Слайд 7Изменения в редакции №3 от 16.05.2016 года

Организация, которая вправе применять упрощенные способы

Изменения в редакции №3 от 16.05.2016 года

Организация, которая вправе применять упрощенные способы

110304

110304 Березка русская

Березка русская Проблеми підготовки майбутніх учителів до викладання питань стійкого розвитку на хіміко-біологічному факультеті Тернопільськог

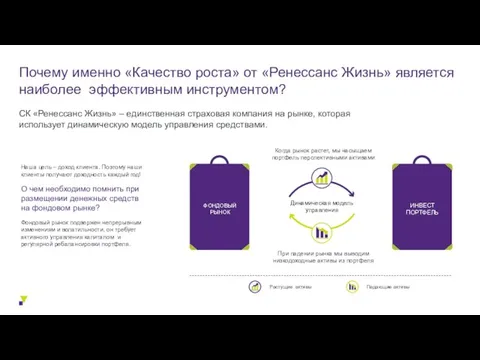

Проблеми підготовки майбутніх учителів до викладання питань стійкого розвитку на хіміко-біологічному факультеті Тернопільськог СК Ренессанс Жизнь. Качество роста. Динамическая модель управления

СК Ренессанс Жизнь. Качество роста. Динамическая модель управления Презентация на тему Кофе

Презентация на тему Кофе Особенность русской культуры в IX – XII века .

Особенность русской культуры в IX – XII века . Цех по производству мобильных пусковых установок для межконтинентальных баллистических ракет Муравейник 3М

Цех по производству мобильных пусковых установок для межконтинентальных баллистических ракет Муравейник 3М Транспортировка в логистических системах

Транспортировка в логистических системах  Курочки из бумаги

Курочки из бумаги Развитие письменности

Развитие письменности Требования к технологической документации

Требования к технологической документации Презентация на тему Квадратные уравнения

Презентация на тему Квадратные уравнения К созданию образовательно-профессиональных программ на модульной основе

К созданию образовательно-профессиональных программ на модульной основе Я-концепция

Я-концепция Анализ технологии ПВ

Анализ технологии ПВ Образовательная система

Образовательная система Арксинус. Решение уравнения sin t = a (10 класс)

Арксинус. Решение уравнения sin t = a (10 класс) Дифракция света

Дифракция света Phrases

Phrases Выбор оптимальной информационной инфраструктуры для систем автоматизации банка

Выбор оптимальной информационной инфраструктуры для систем автоматизации банка Подготовила презентацию Ученица 6 «Б» класса Литвиненко Татьяна

Подготовила презентацию Ученица 6 «Б» класса Литвиненко Татьяна Викторина ЗОЖ

Викторина ЗОЖ «Что за прелесть эти сказки!»

«Что за прелесть эти сказки!» Организованная преступная группа

Организованная преступная группа Управление Древним Египтом

Управление Древним Египтом Собственные и нарицательные имена существительные

Собственные и нарицательные имена существительные Презентация на тему Финансы и кредит Денежная система

Презентация на тему Финансы и кредит Денежная система  Прихватка для горячего

Прихватка для горячего