- Учет внеоборотных активов: основных средств и нематериальных активов

Содержание

- 2. Раздел 2. Учет внеоборотных активов: основных средств и нематериальных активов МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ Федеральное

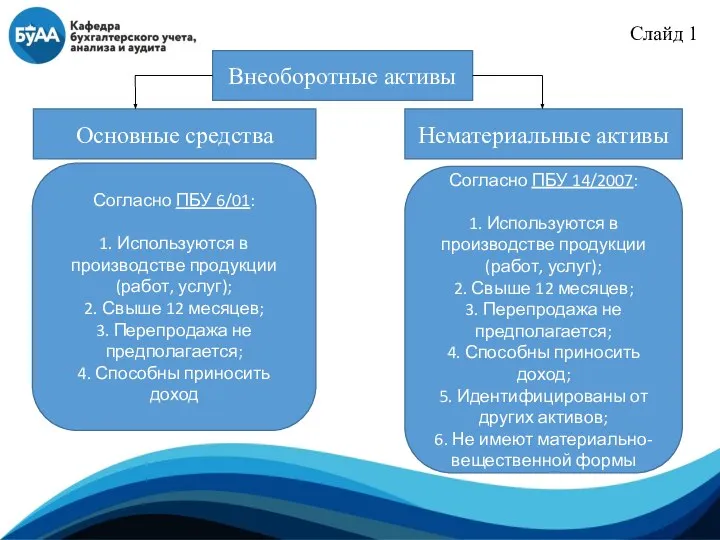

- 3. Слайд 1 Внеоборотные активы Основные средства Нематериальные активы Согласно ПБУ 6/01: 1. Используются в производстве продукции

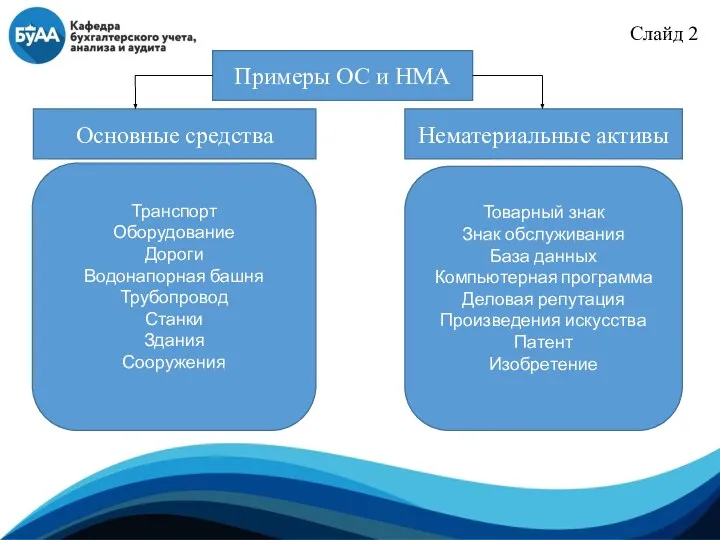

- 4. Слайд 2 Примеры ОС и НМА Основные средства Нематериальные активы Транспорт Оборудование Дороги Водонапорная башня Трубопровод

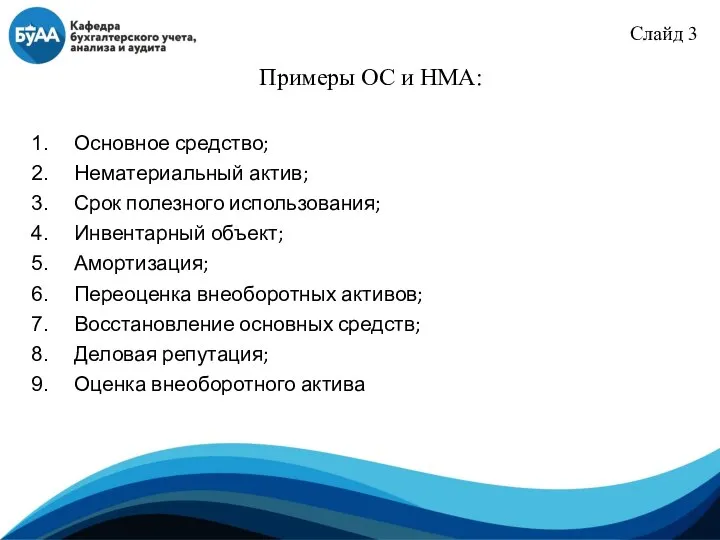

- 5. Слайд 3 Примеры ОС и НМА: Основное средство; Нематериальный актив; Срок полезного использования; Инвентарный объект; Амортизация;

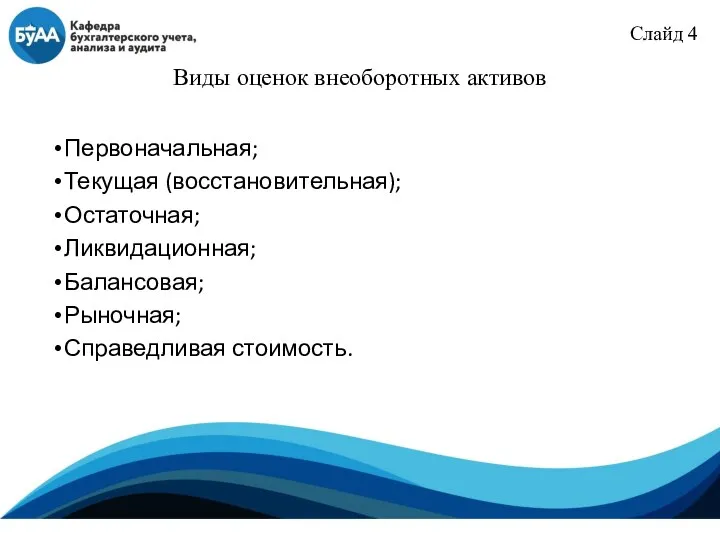

- 6. Слайд 4 Виды оценок внеоборотных активов Первоначальная; Текущая (восстановительная); Остаточная; Ликвидационная; Балансовая; Рыночная; Справедливая стоимость.

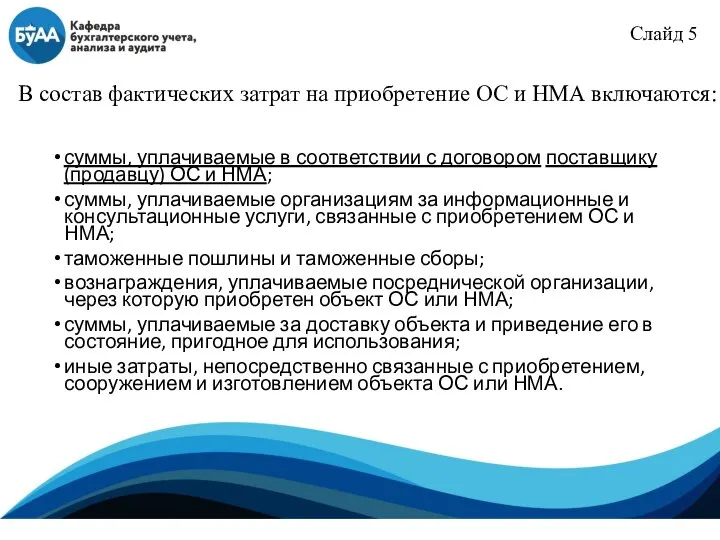

- 7. Слайд 5 В состав фактических затрат на приобретение ОС и НМА включаются: суммы, уплачиваемые в соответствии

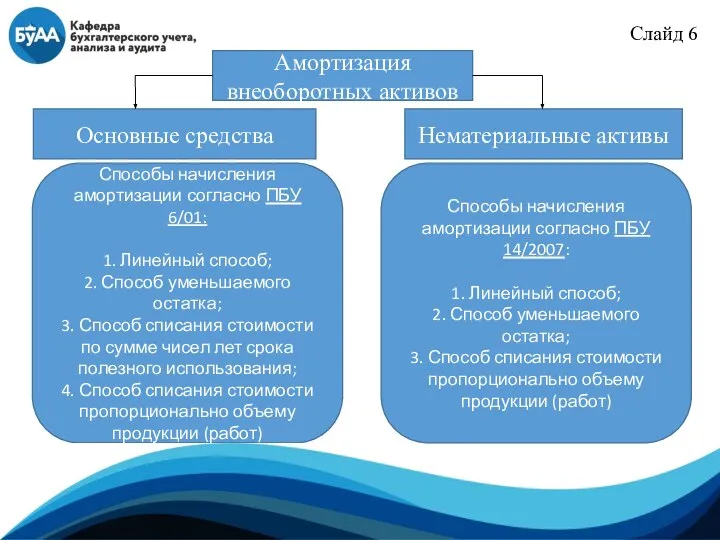

- 8. Слайд 6 Амортизация внеоборотных активов Основные средства Нематериальные активы Способы начисления амортизации согласно ПБУ 6/01: 1.

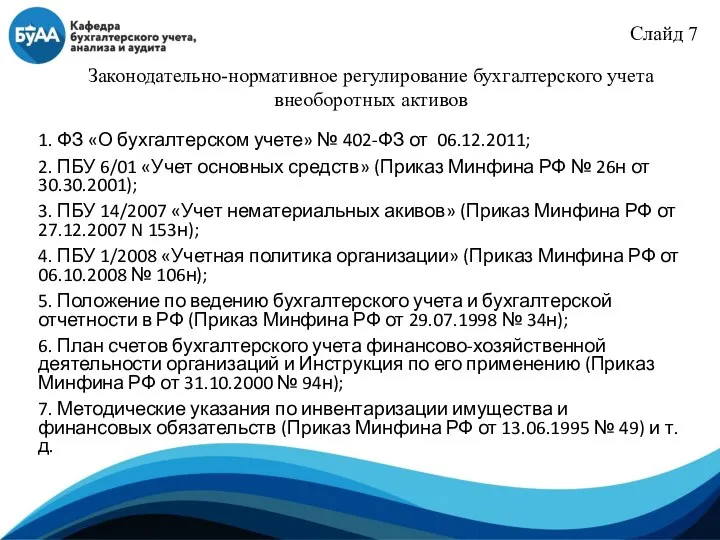

- 9. Слайд 7 Законодательно-нормативное регулирование бухгалтерского учета внеоборотных активов 1. ФЗ «О бухгалтерском учете» № 402-ФЗ от

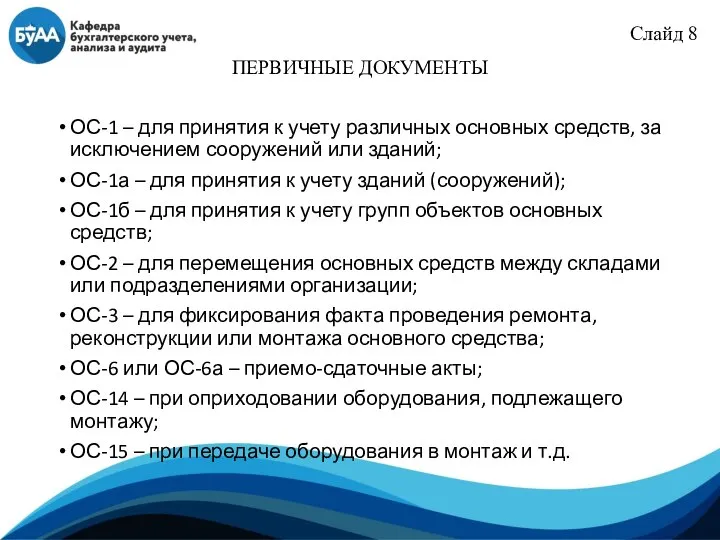

- 10. Слайд 8 ПЕРВИЧНЫЕ ДОКУМЕНТЫ ОС-1 – для принятия к учету различных основных средств, за исключением сооружений

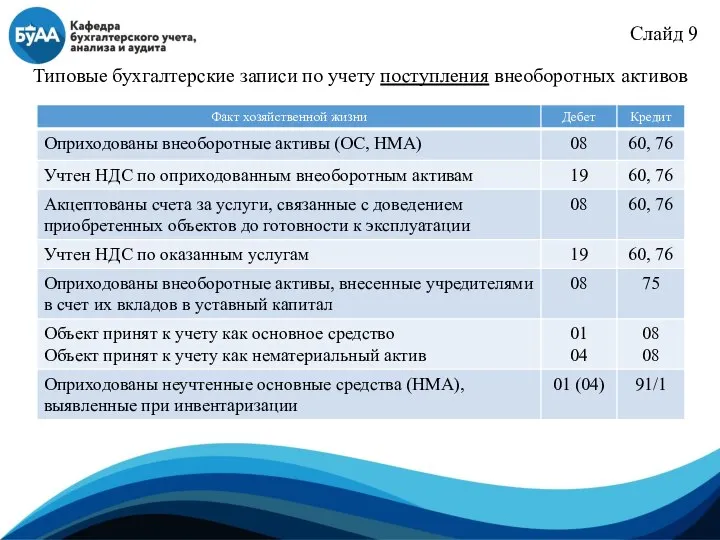

- 11. Слайд 9 Типовые бухгалтерские записи по учету поступления внеоборотных активов

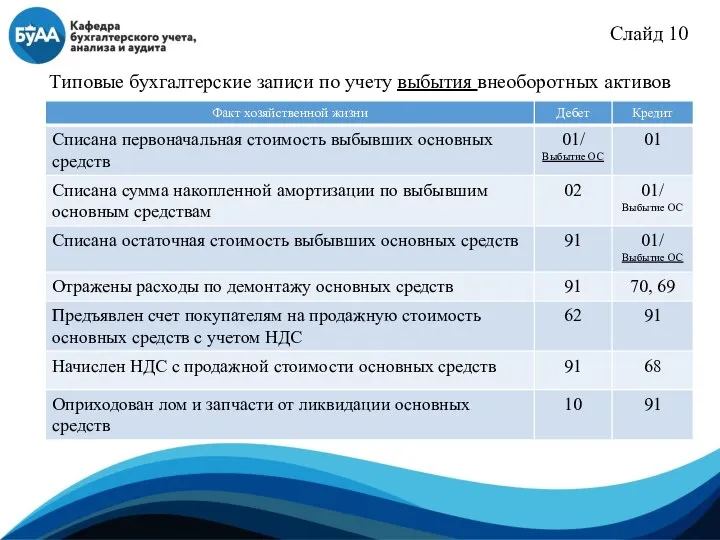

- 12. Слайд 10 Типовые бухгалтерские записи по учету выбытия внеоборотных активов

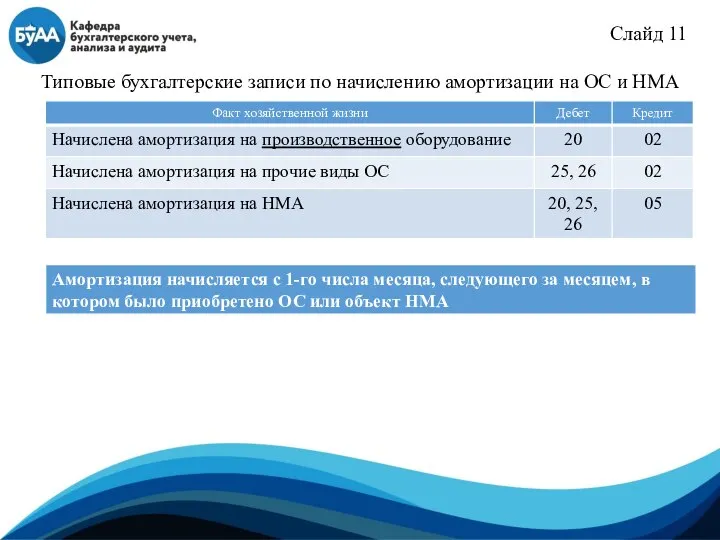

- 13. Слайд 11 Типовые бухгалтерские записи по начислению амортизации на ОС и НМА

- 15. Скачать презентацию

Слайд 2Раздел 2. Учет внеоборотных активов:

основных средств и нематериальных активов

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

Раздел 2. Учет внеоборотных активов:

основных средств и нематериальных активов

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

Слайд 3Слайд 1

Внеоборотные активы

Основные средства

Нематериальные активы

Согласно ПБУ 6/01:

1. Используются в производстве продукции (работ,

Слайд 1

Внеоборотные активы

Основные средства

Нематериальные активы

Согласно ПБУ 6/01:

1. Используются в производстве продукции (работ,

Слайд 4Слайд 2

Примеры ОС и НМА

Основные средства

Нематериальные активы

Транспорт

Оборудование

Дороги

Водонапорная башня

Трубопровод

Станки

Здания

Сооружения

Товарный знак

Знак обслуживания

База данных

Компьютерная программа

Деловая

Слайд 2

Примеры ОС и НМА

Основные средства

Нематериальные активы

Транспорт

Оборудование

Дороги

Водонапорная башня

Трубопровод

Станки

Здания

Сооружения

Товарный знак

Знак обслуживания

База данных

Компьютерная программа

Деловая

Слайд 5Слайд 3

Примеры ОС и НМА:

Основное средство;

Нематериальный актив;

Срок полезного использования;

Инвентарный объект;

Амортизация;

Переоценка внеоборотных активов;

Восстановление

Слайд 3

Примеры ОС и НМА:

Основное средство;

Нематериальный актив;

Срок полезного использования;

Инвентарный объект;

Амортизация;

Переоценка внеоборотных активов;

Восстановление

Слайд 6Слайд 4

Виды оценок внеоборотных активов

Первоначальная;

Текущая (восстановительная);

Остаточная;

Ликвидационная;

Балансовая;

Рыночная;

Справедливая стоимость.

Слайд 4

Виды оценок внеоборотных активов

Первоначальная;

Текущая (восстановительная);

Остаточная;

Ликвидационная;

Балансовая;

Рыночная;

Справедливая стоимость.

Слайд 7Слайд 5

В состав фактических затрат на приобретение ОС и НМА включаются:

суммы, уплачиваемые

Слайд 5

В состав фактических затрат на приобретение ОС и НМА включаются:

суммы, уплачиваемые

Слайд 8Слайд 6

Амортизация внеоборотных активов

Основные средства

Нематериальные активы

Способы начисления амортизации согласно ПБУ 6/01:

1. Линейный

Слайд 6

Амортизация внеоборотных активов

Основные средства

Нематериальные активы

Способы начисления амортизации согласно ПБУ 6/01:

1. Линейный

Слайд 9Слайд 7

Законодательно-нормативное регулирование бухгалтерского учета

внеоборотных активов

1. ФЗ «О бухгалтерском учете» № 402-ФЗ

Слайд 7

Законодательно-нормативное регулирование бухгалтерского учета

внеоборотных активов

1. ФЗ «О бухгалтерском учете» № 402-ФЗ

Слайд 10Слайд 8

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

ОС-1 – для принятия к учету различных основных средств, за

Слайд 8

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

ОС-1 – для принятия к учету различных основных средств, за

Слайд 11Слайд 9

Типовые бухгалтерские записи по учету поступления внеоборотных активов

Слайд 9

Типовые бухгалтерские записи по учету поступления внеоборотных активов

Слайд 12Слайд 10

Типовые бухгалтерские записи по учету выбытия внеоборотных активов

Слайд 10

Типовые бухгалтерские записи по учету выбытия внеоборотных активов

Слайд 13Слайд 11

Типовые бухгалтерские записи по начислению амортизации на ОС и НМА

Слайд 11

Типовые бухгалтерские записи по начислению амортизации на ОС и НМА

Презентация проекта для ОПИР_25102022_3

Презентация проекта для ОПИР_25102022_3 История электронной почты в лицах

История электронной почты в лицах Жеңіл және тамақ өнеркәсібі

Жеңіл және тамақ өнеркәсібі Леонтий Филиппович Магницкий

Леонтий Филиппович Магницкий Красная книга Калужской области

Красная книга Калужской области Научно-технические журналы строительного комплекса – славная история,трудное настоящее,неопределенное будущее

Научно-технические журналы строительного комплекса – славная история,трудное настоящее,неопределенное будущее В СПб и ЛО

В СПб и ЛО Центр тестирования ВФСК ГТО Калининского района Санкт-Петербург

Центр тестирования ВФСК ГТО Калининского района Санкт-Петербург Медицинское страхование

Медицинское страхование Исторические типы общества (10 класс)

Исторические типы общества (10 класс) болотный футбол

болотный футбол Объединение Краеведение. Основные понятия экскурсии в музей

Объединение Краеведение. Основные понятия экскурсии в музей Дом счастья

Дом счастья Добро пожаловать в псма рус!

Добро пожаловать в псма рус! Акционерный капитал

Акционерный капитал Управление объектами недвижимости в процессе их воспроизводства

Управление объектами недвижимости в процессе их воспроизводства Изобразительное искусство

Изобразительное искусство Презентация на тему Хлороводород и соляная кислота. Свойства и применение.

Презентация на тему Хлороводород и соляная кислота. Свойства и применение. Снеговики

Снеговики Способы завязывания платков и шарфов

Способы завязывания платков и шарфов The Treasures of the World Architecture

The Treasures of the World Architecture Центр отдыха и оздоровления для детей Каникулы. Заполнение заявки

Центр отдыха и оздоровления для детей Каникулы. Заполнение заявки Региональная программа «Поддержка социально ориентированных некоммерческих организаций Красноярского края на 2011 год»

Региональная программа «Поддержка социально ориентированных некоммерческих организаций Красноярского края на 2011 год» Российское государство во второй половине XV - начале XVI вв.

Российское государство во второй половине XV - начале XVI вв. Результаты защиты инвестиционных проектов по обоснованию целесообразности строительства гостиницы

Результаты защиты инвестиционных проектов по обоснованию целесообразности строительства гостиницы Система права: понятие, признаки, элементы

Система права: понятие, признаки, элементы Volkswagen Kaluga-Rapid Polo NF STA – ST3820 2x neu Rolltor

Volkswagen Kaluga-Rapid Polo NF STA – ST3820 2x neu Rolltor Решение для автобизнеса на платформе «1С: Предприятие 8»

Решение для автобизнеса на платформе «1С: Предприятие 8»