- Учет ЗП 3

Содержание

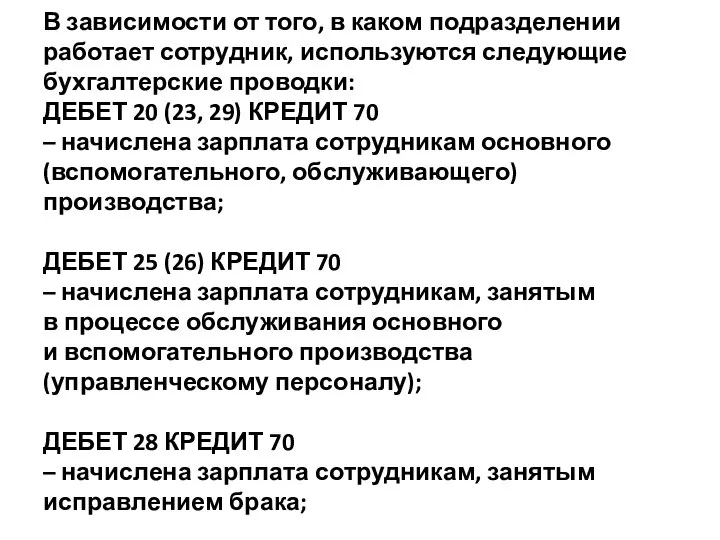

- 2. В зависимости от того, в каком подразделении работает сотрудник, используются следующие бухгалтерские проводки: ДЕБЕТ 20 (23,

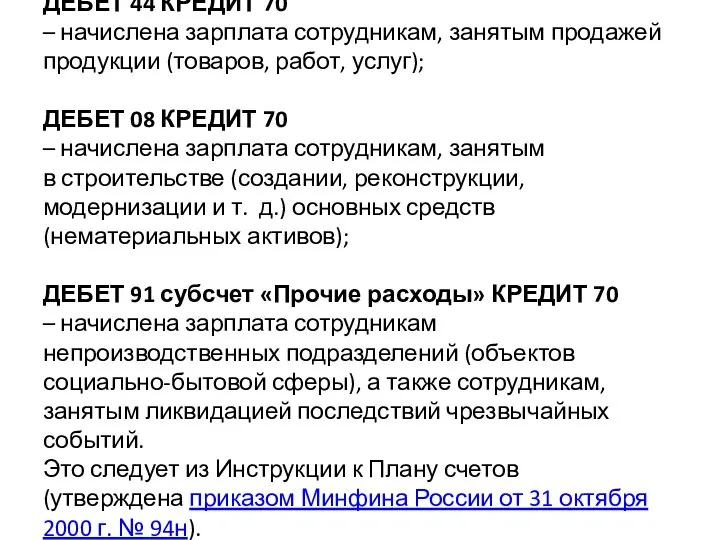

- 3. ДЕБЕТ 44 КРЕДИТ 70 – начислена зарплата сотрудникам, занятым продажей продукции (товаров, работ, услуг); ДЕБЕТ 08

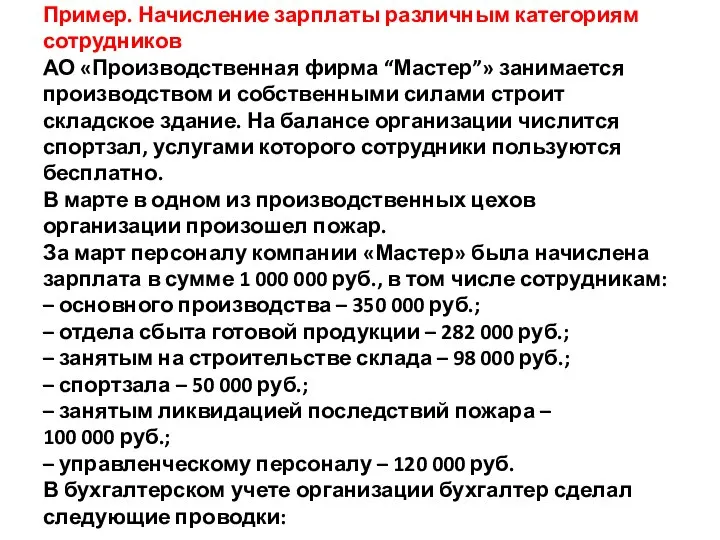

- 4. Пример. Начисление зарплаты различным категориям сотрудников АО «Производственная фирма “Мастер”» занимается производством и собственными силами строит

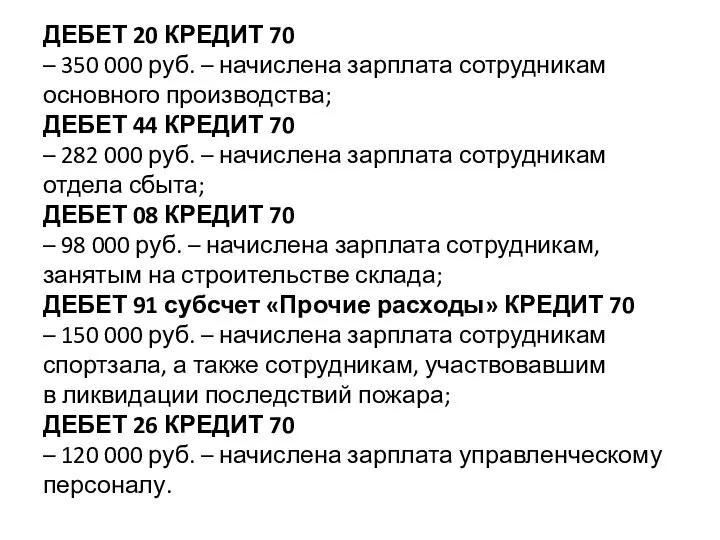

- 5. ДЕБЕТ 20 КРЕДИТ 70 – 350 000 руб. – начислена зарплата сотрудникам основного производства; ДЕБЕТ 44

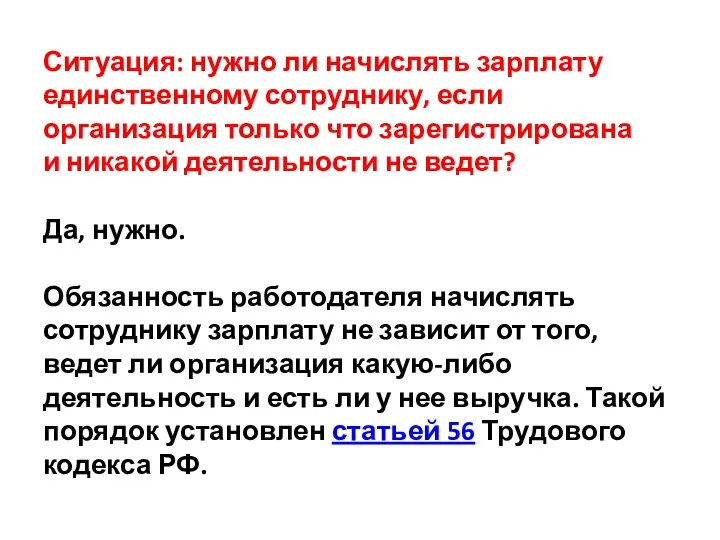

- 6. Ситуация: нужно ли начислять зарплату единственному сотруднику, если организация только что зарегистрирована и никакой деятельности не

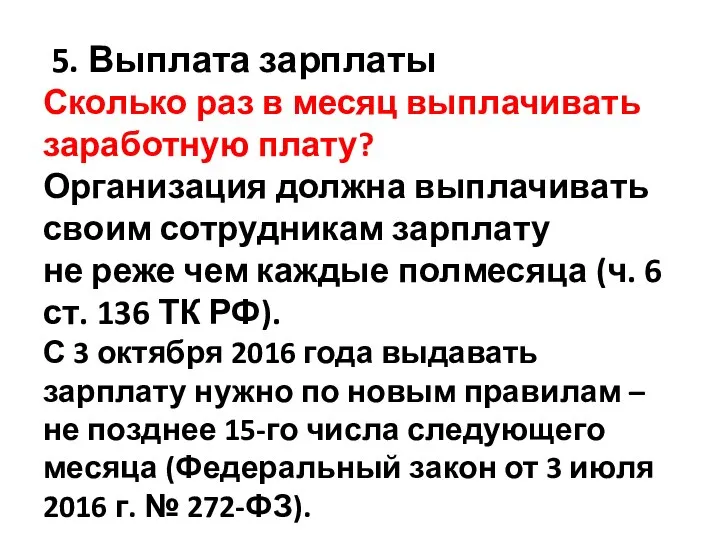

- 7. 5. Выплата зарплаты Сколько раз в месяц выплачивать заработную плату? Организация должна выплачивать своим сотрудникам зарплату

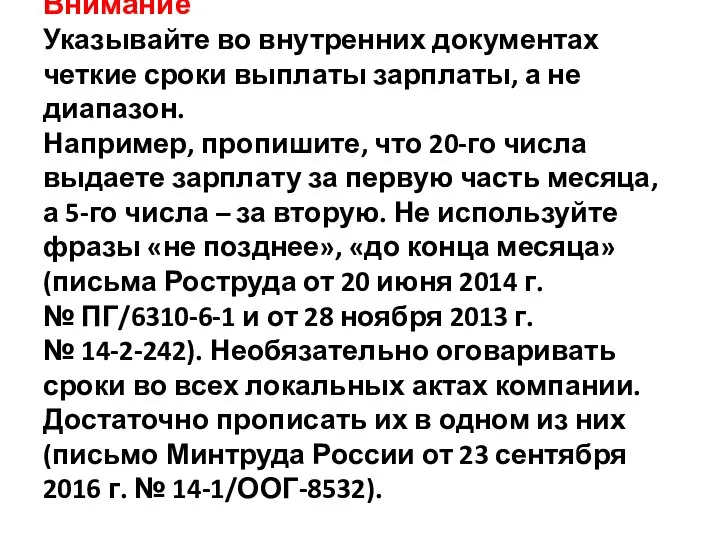

- 8. Внимание Указывайте во внутренних документах четкие сроки выплаты зарплаты, а не диапазон. Например, пропишите, что 20-го

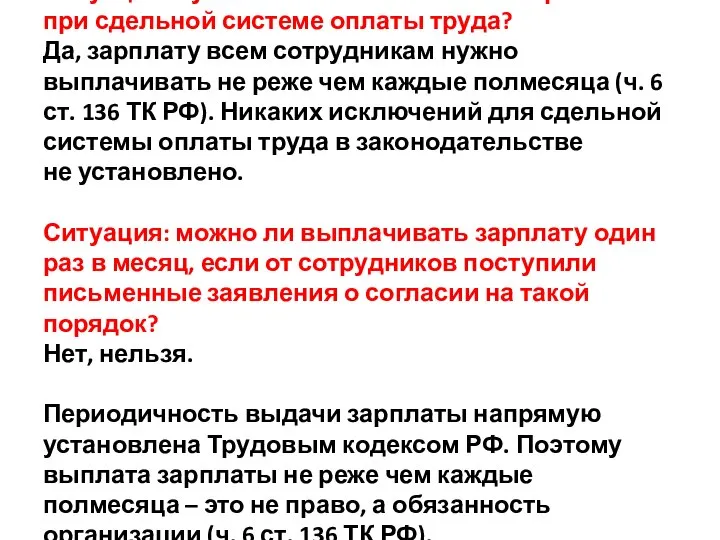

- 9. Ситуация: нужно ли платить аванс по зарплате при сдельной системе оплаты труда? Да, зарплату всем сотрудникам

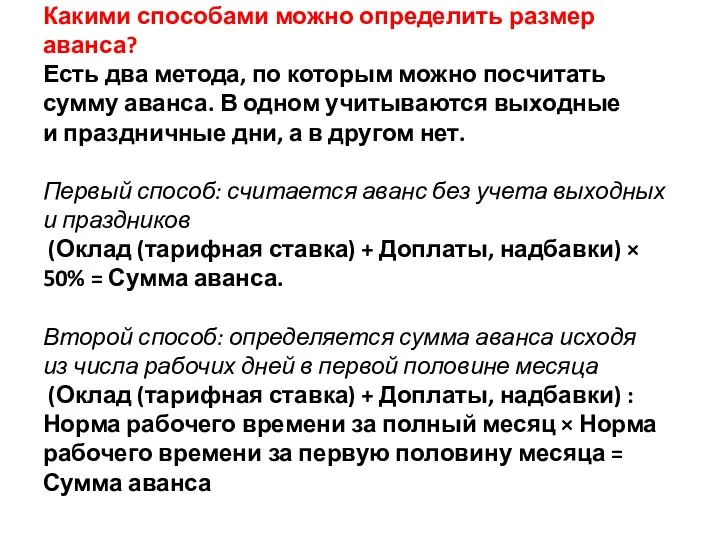

- 10. Какими способами можно определить размер аванса? Есть два метода, по которым можно посчитать сумму аванса. В

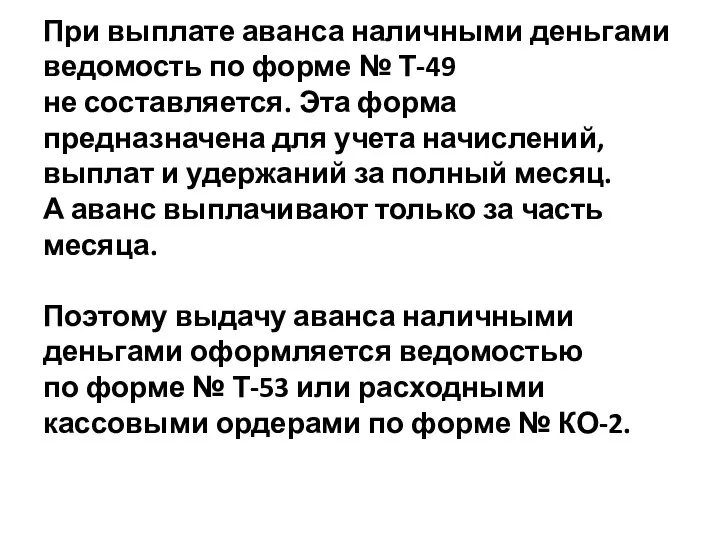

- 11. При выплате аванса наличными деньгами ведомость по форме № Т-49 не составляется. Эта форма предназначена для

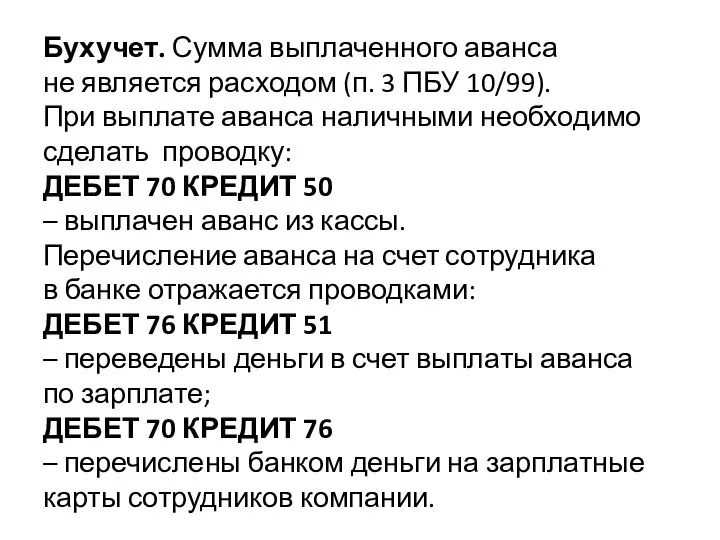

- 12. Бухучет. Сумма выплаченного аванса не является расходом (п. 3 ПБУ 10/99). При выплате аванса наличными необходимо

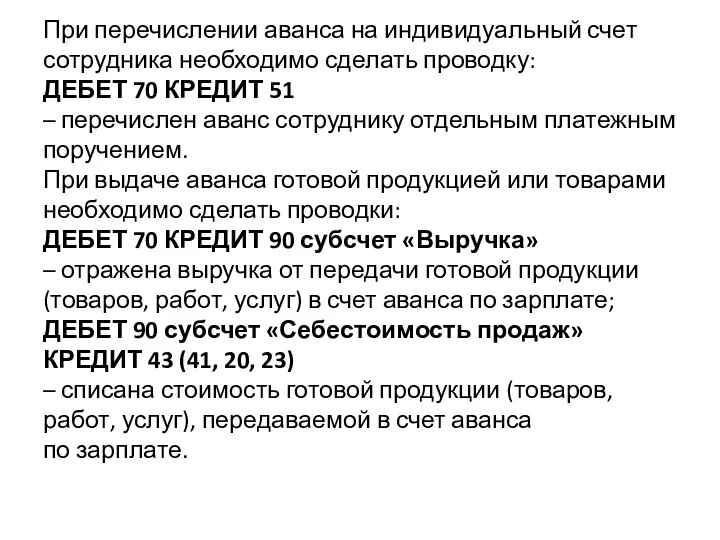

- 13. При перечислении аванса на индивидуальный счет сотрудника необходимо сделать проводку: ДЕБЕТ 70 КРЕДИТ 51 – перечислен

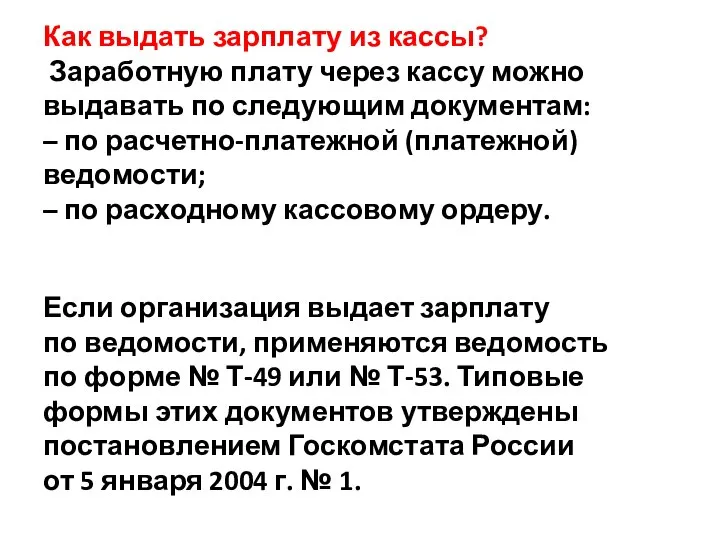

- 14. Как выдать зарплату из кассы? Заработную плату через кассу можно выдавать по следующим документам: – по

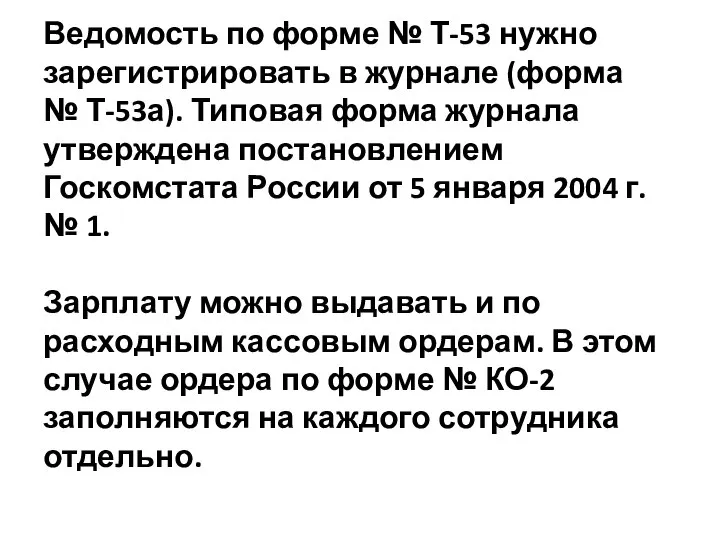

- 15. Ведомость по форме № Т-53 нужно зарегистрировать в журнале (форма № Т-53а). Типовая форма журнала утверждена

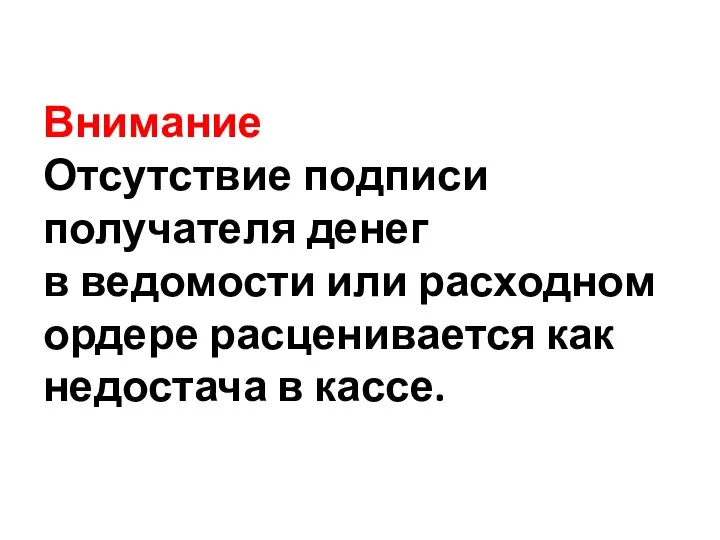

- 16. Внимание Отсутствие подписи получателя денег в ведомости или расходном ордере расценивается как недостача в кассе.

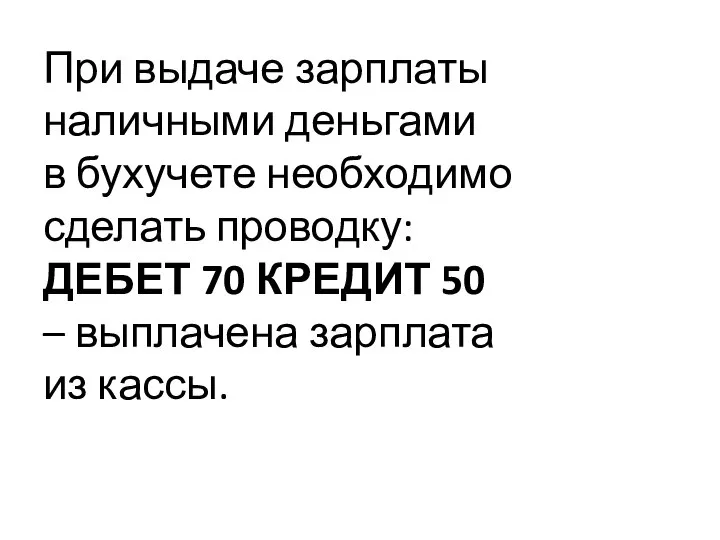

- 17. При выдаче зарплаты наличными деньгами в бухучете необходимо сделать проводку: ДЕБЕТ 70 КРЕДИТ 50 – выплачена

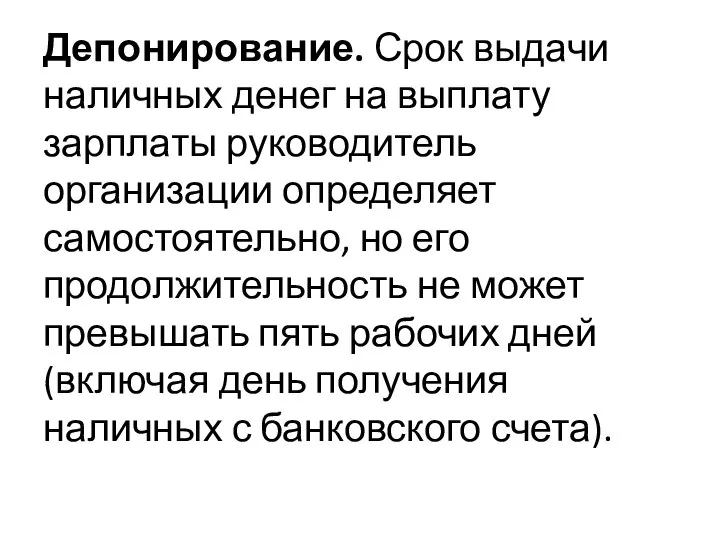

- 18. Депонирование. Срок выдачи наличных денег на выплату зарплаты руководитель организации определяет самостоятельно, но его продолжительность не

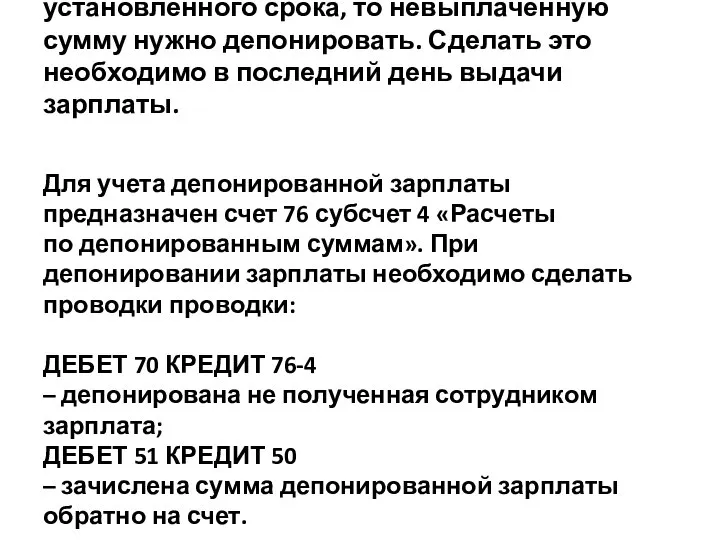

- 19. Если сотрудник не получил зарплату в течение установленного срока, то невыплаченную сумму нужно депонировать. Сделать это

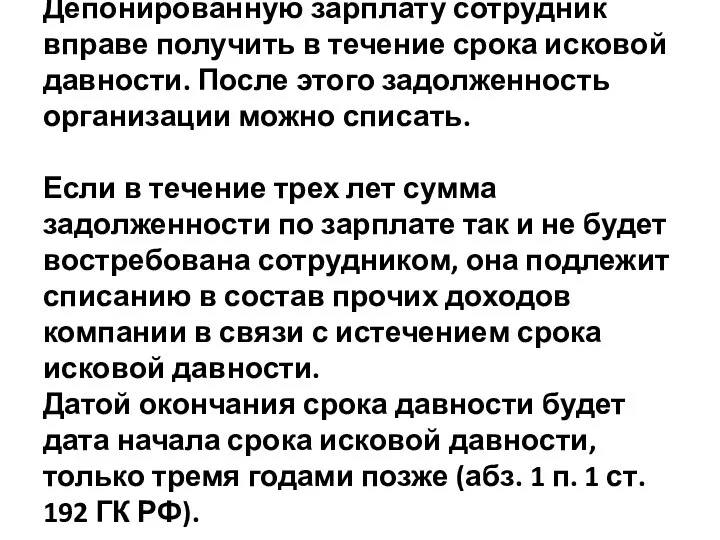

- 20. Депонированную зарплату сотрудник вправе получить в течение срока исковой давности. После этого задолженность организации можно списать.

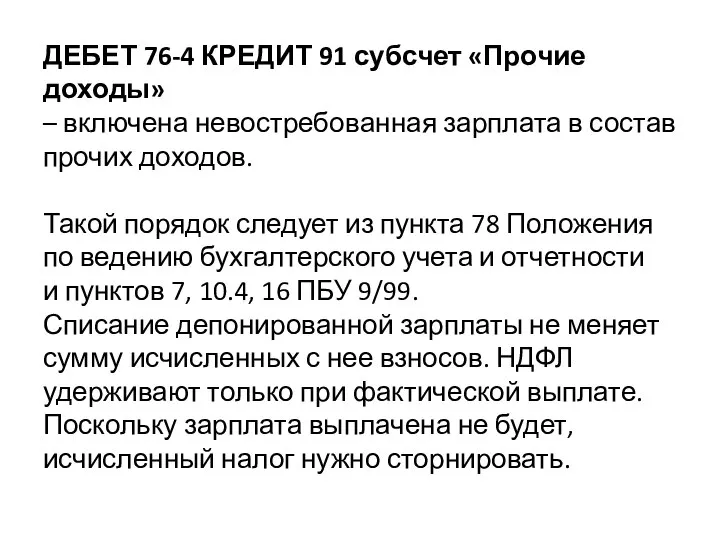

- 21. ДЕБЕТ 76-4 КРЕДИТ 91 субсчет «Прочие доходы» – включена невостребованная зарплата в состав прочих доходов. Такой

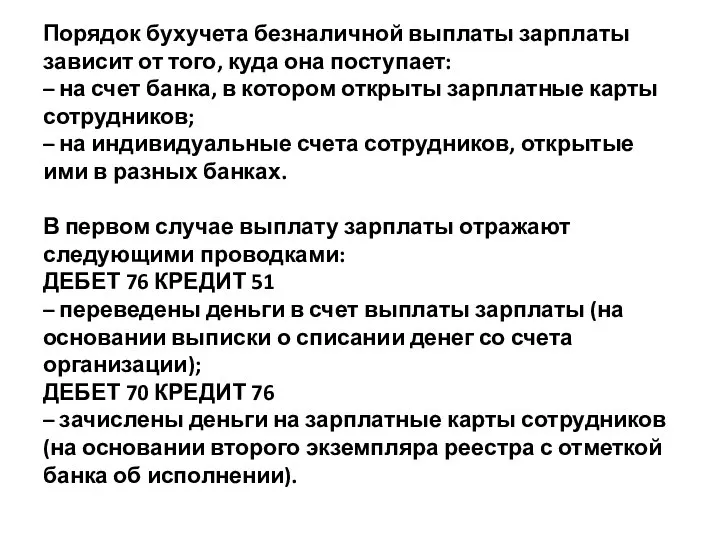

- 22. Порядок бухучета безналичной выплаты зарплаты зависит от того, куда она поступает: – на счет банка, в

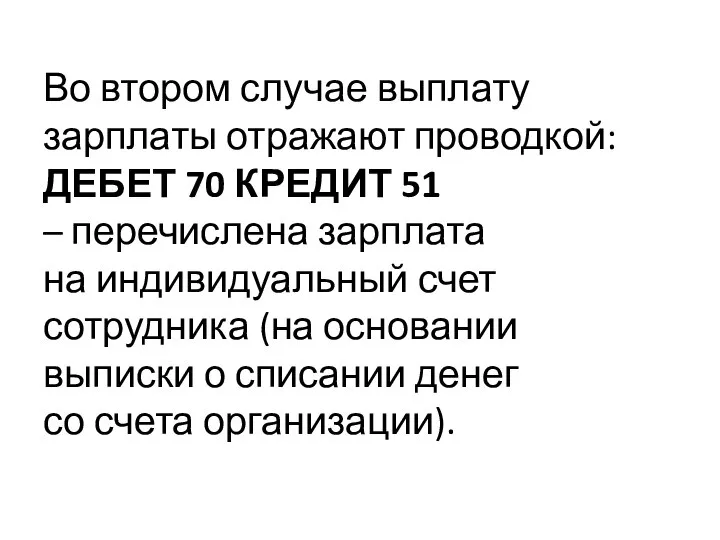

- 23. Во втором случае выплату зарплаты отражают проводкой: ДЕБЕТ 70 КРЕДИТ 51 – перечислена зарплата на индивидуальный

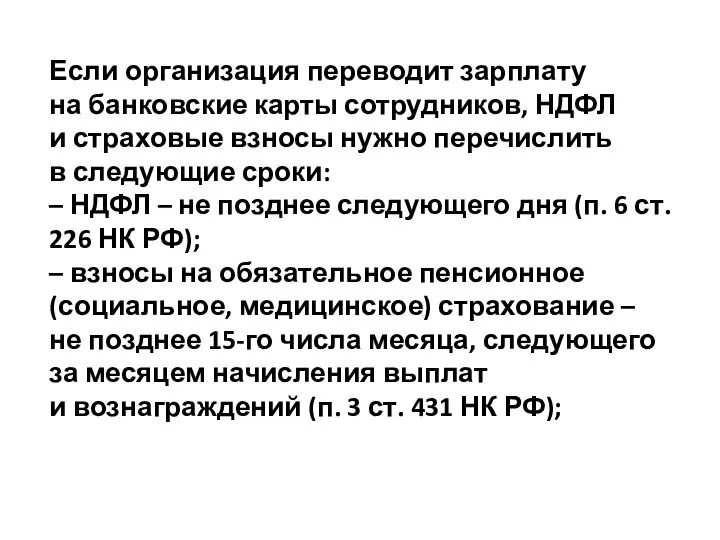

- 24. Если организация переводит зарплату на банковские карты сотрудников, НДФЛ и страховые взносы нужно перечислить в следующие

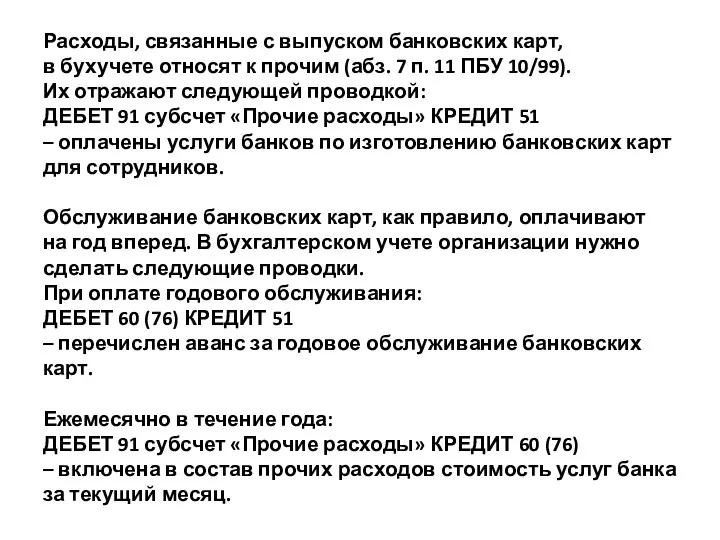

- 25. Расходы, связанные с выпуском банковских карт, в бухучете относят к прочим (абз. 7 п. 11 ПБУ

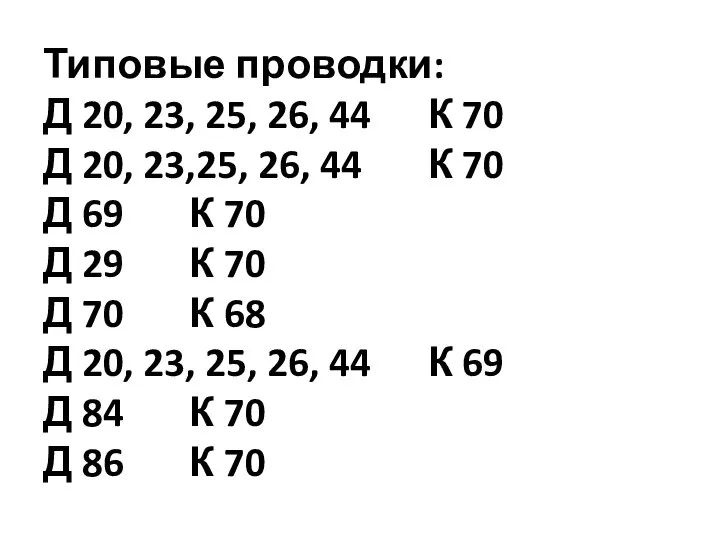

- 26. Типовые проводки: Д 20, 23, 25, 26, 44 К 70 Д 20, 23,25, 26, 44 К

- 28. Скачать презентацию

Слайд 2

В зависимости от того, в каком подразделении работает сотрудник, используются следующие бухгалтерские проводки:

ДЕБЕТ 20

В зависимости от того, в каком подразделении работает сотрудник, используются следующие бухгалтерские проводки: ДЕБЕТ 20

Слайд 3ДЕБЕТ 44 КРЕДИТ 70

– начислена зарплата сотрудникам, занятым продажей продукции (товаров, работ,

ДЕБЕТ 44 КРЕДИТ 70 – начислена зарплата сотрудникам, занятым продажей продукции (товаров, работ,

Слайд 4

Пример. Начисление зарплаты различным категориям сотрудников

АО «Производственная фирма “Мастер”» занимается производством и собственными

Пример. Начисление зарплаты различным категориям сотрудников АО «Производственная фирма “Мастер”» занимается производством и собственными

Слайд 5ДЕБЕТ 20 КРЕДИТ 70

– 350 000 руб. – начислена зарплата сотрудникам основного производства;

ДЕБЕТ 44 КРЕДИТ

ДЕБЕТ 20 КРЕДИТ 70 – 350 000 руб. – начислена зарплата сотрудникам основного производства; ДЕБЕТ 44 КРЕДИТ

Слайд 6Ситуация: нужно ли начислять зарплату единственному сотруднику, если организация только что зарегистрирована и никакой

Ситуация: нужно ли начислять зарплату единственному сотруднику, если организация только что зарегистрирована и никакой

Слайд 7

5. Выплата зарплаты

Сколько раз в месяц выплачивать заработную плату?

Организация должна выплачивать своим сотрудникам

5. Выплата зарплаты Сколько раз в месяц выплачивать заработную плату? Организация должна выплачивать своим сотрудникам

Слайд 8

Внимание

Указывайте во внутренних документах четкие сроки выплаты зарплаты, а не диапазон.

Например, пропишите, что

Внимание Указывайте во внутренних документах четкие сроки выплаты зарплаты, а не диапазон. Например, пропишите, что

Слайд 9

Ситуация: нужно ли платить аванс по зарплате при сдельной системе оплаты труда?

Да, зарплату всем

Ситуация: нужно ли платить аванс по зарплате при сдельной системе оплаты труда? Да, зарплату всем

Слайд 10

Какими способами можно определить размер аванса?

Есть два метода, по которым можно посчитать сумму

Какими способами можно определить размер аванса? Есть два метода, по которым можно посчитать сумму

Слайд 11При выплате аванса наличными деньгами ведомость по форме № Т-49 не составляется. Эта форма предназначена для

При выплате аванса наличными деньгами ведомость по форме № Т-49 не составляется. Эта форма предназначена для

Слайд 12

Бухучет. Сумма выплаченного аванса не является расходом (п. 3 ПБУ 10/99).

При выплате аванса

Бухучет. Сумма выплаченного аванса не является расходом (п. 3 ПБУ 10/99). При выплате аванса

Слайд 13При перечислении аванса на индивидуальный счет сотрудника необходимо сделать проводку:

ДЕБЕТ 70 КРЕДИТ 51

–

При перечислении аванса на индивидуальный счет сотрудника необходимо сделать проводку: ДЕБЕТ 70 КРЕДИТ 51 –

Слайд 14

Как выдать зарплату из кассы?

Заработную плату через кассу можно выдавать по следующим документам:

–

Как выдать зарплату из кассы? Заработную плату через кассу можно выдавать по следующим документам: –

Слайд 15Ведомость по форме № Т-53 нужно зарегистрировать в журнале (форма № Т-53а). Типовая форма журнала утверждена

Ведомость по форме № Т-53 нужно зарегистрировать в журнале (форма № Т-53а). Типовая форма журнала утверждена

Слайд 16Внимание

Отсутствие подписи получателя денег в ведомости или расходном ордере расценивается как недостача в кассе.

Внимание

Отсутствие подписи получателя денег в ведомости или расходном ордере расценивается как недостача в кассе.

Слайд 17

При выдаче зарплаты наличными деньгами в бухучете необходимо сделать проводку:

ДЕБЕТ 70 КРЕДИТ 50

–

При выдаче зарплаты наличными деньгами в бухучете необходимо сделать проводку: ДЕБЕТ 70 КРЕДИТ 50 –

Слайд 18Депонирование. Срок выдачи наличных денег на выплату зарплаты руководитель организации определяет самостоятельно, но его продолжительность

Депонирование. Срок выдачи наличных денег на выплату зарплаты руководитель организации определяет самостоятельно, но его продолжительность

Слайд 19Если сотрудник не получил зарплату в течение установленного срока, то невыплаченную сумму нужно депонировать. Сделать

Если сотрудник не получил зарплату в течение установленного срока, то невыплаченную сумму нужно депонировать. Сделать

Слайд 20

Депонированную зарплату сотрудник вправе получить в течение срока исковой давности. После этого задолженность

Депонированную зарплату сотрудник вправе получить в течение срока исковой давности. После этого задолженность

Слайд 21ДЕБЕТ 76-4 КРЕДИТ 91 субсчет «Прочие доходы»

– включена невостребованная зарплата в состав прочих

ДЕБЕТ 76-4 КРЕДИТ 91 субсчет «Прочие доходы» – включена невостребованная зарплата в состав прочих

Слайд 22

Порядок бухучета безналичной выплаты зарплаты зависит от того, куда она поступает:

– на счет банка,

Порядок бухучета безналичной выплаты зарплаты зависит от того, куда она поступает: – на счет банка,

Слайд 23

Во втором случае выплату зарплаты отражают проводкой:

ДЕБЕТ 70 КРЕДИТ 51

– перечислена зарплата

Во втором случае выплату зарплаты отражают проводкой: ДЕБЕТ 70 КРЕДИТ 51 – перечислена зарплата

Слайд 24Если организация переводит зарплату на банковские карты сотрудников, НДФЛ и страховые взносы нужно перечислить

Если организация переводит зарплату на банковские карты сотрудников, НДФЛ и страховые взносы нужно перечислить

Слайд 25

Расходы, связанные с выпуском банковских карт, в бухучете относят к прочим (абз. 7 п. 11

Расходы, связанные с выпуском банковских карт, в бухучете относят к прочим (абз. 7 п. 11

Слайд 26

Типовые проводки:

Д 20, 23, 25, 26, 44 К 70

Д 20, 23,25, 26,

Типовые проводки: Д 20, 23, 25, 26, 44 К 70 Д 20, 23,25, 26,

Семейные стратегии современной студенческой молодежи в России

Семейные стратегии современной студенческой молодежи в России Инвестиция, как важнейшее условие для реализации проекта

Инвестиция, как важнейшее условие для реализации проекта Berosol EC Оптимизированный продукт, в основе действия которого лежит синергизм нано-частиц и ПАВ

Berosol EC Оптимизированный продукт, в основе действия которого лежит синергизм нано-частиц и ПАВ Василий Шукшин

Василий Шукшин  Презентация на тему Словарные слова Растения

Презентация на тему Словарные слова Растения Здравствуйте!

Здравствуйте! Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита

Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита Херсоне́с Таври́ческий

Херсоне́с Таври́ческий Энергоэффективный город Новочебоксарск

Энергоэффективный город Новочебоксарск «О деятельности руководителя ОУ по планированию и реализации мероприятий, составляющих нормативно-правовое и

«О деятельности руководителя ОУ по планированию и реализации мероприятий, составляющих нормативно-правовое и Научные достижения за последние 5 лет

Научные достижения за последние 5 лет ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ

ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ Портрет первоклассника Выступление подготовила заместитель директора по УВР начальной школы ГБОУ школа № 523 Авдиенко Валентина

Портрет первоклассника Выступление подготовила заместитель директора по УВР начальной школы ГБОУ школа № 523 Авдиенко Валентина Методы диагностики при заболевании сердечно-сосудистой системы

Методы диагностики при заболевании сердечно-сосудистой системы Приготовление бисквитных пирожных, капкейков

Приготовление бисквитных пирожных, капкейков Приглашаем в команду Voxys специалистов центра коммуникаций. Листовка

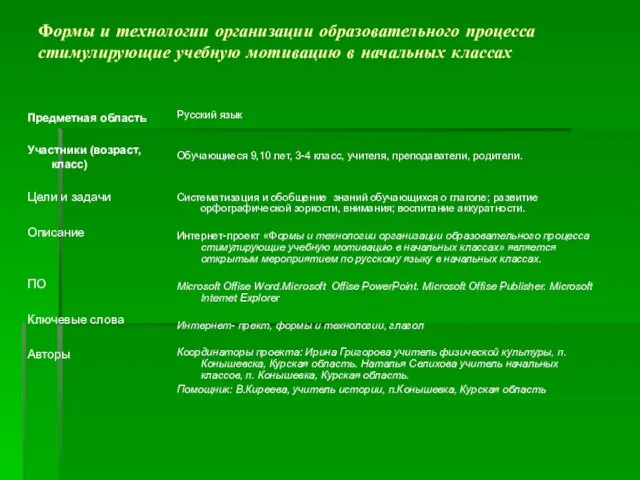

Приглашаем в команду Voxys специалистов центра коммуникаций. Листовка Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах

Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах Генетически модифицированные организмы

Генетически модифицированные организмы Дизайны одноэтажных домов

Дизайны одноэтажных домов Давайте знакомиться!

Давайте знакомиться! ИМЯ СУЩЕСТВИТЕЛЬНОЕ

ИМЯ СУЩЕСТВИТЕЛЬНОЕ волшебник

волшебник Растениеводство в нашем крае

Растениеводство в нашем крае Супер Агент «Классный классный»

Супер Агент «Классный классный» Принципы верификации и фальсификации в науке

Принципы верификации и фальсификации в науке Семь чудес света (самые знаменитые памятники Древнего мира)

Семь чудес света (самые знаменитые памятники Древнего мира) Действующая нормативная и техническая документация в отрасли общественного питания

Действующая нормативная и техническая документация в отрасли общественного питания MES-система на базе SIMATIC IT

MES-система на базе SIMATIC IT