Уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте или валюте Российской Федерации

- Уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте или валюте Российской Федерации

Содержание

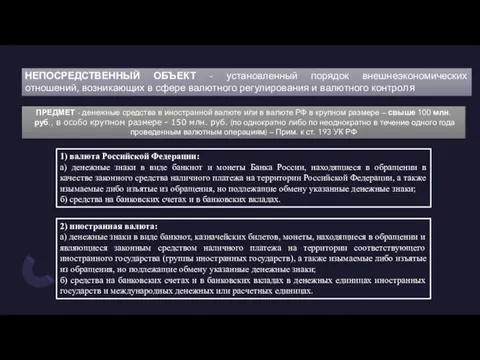

- 2. НЕПОСРЕДСТВЕННЫЙ ОБЪЕКТ - установленный порядок внешнеэкономических отношений, возникающих в сфере валютного регулирования и валютного контроля ПРЕДМЕТ

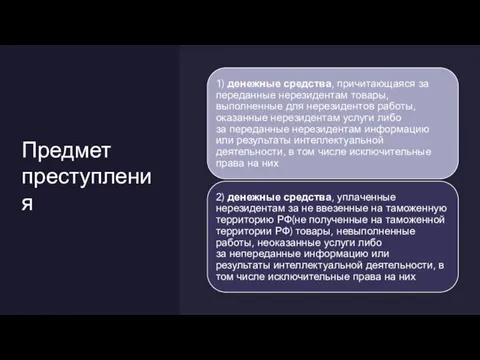

- 3. Предмет преступления

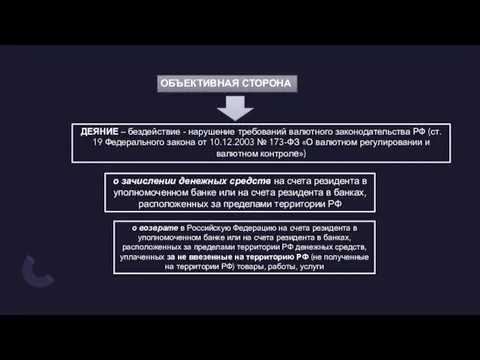

- 4. ОБЪЕКТИВНАЯ СТОРОНА ДЕЯНИЕ – бездействие - нарушение требований валютного законодательства РФ (ст. 19 Федерального закона от

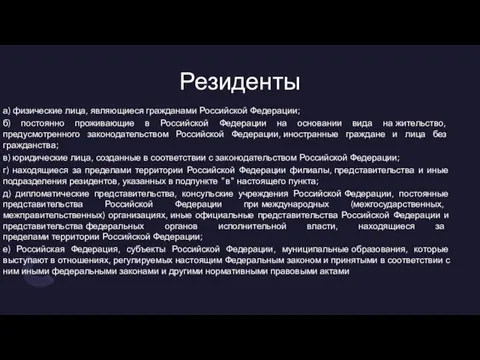

- 5. Резиденты а) физические лица, являющиеся гражданами Российской Федерации; б) постоянно проживающие в Российской Федерации на основании

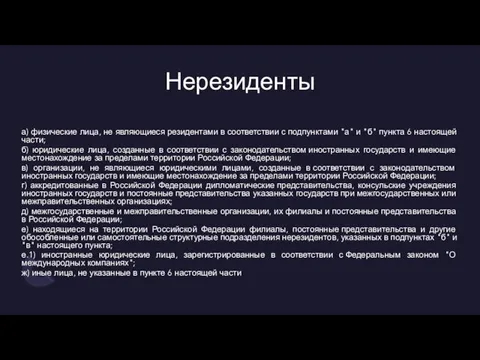

- 6. Нерезиденты а) физические лица, не являющиеся резидентами в соответствии с подпунктами "а" и "б" пункта 6

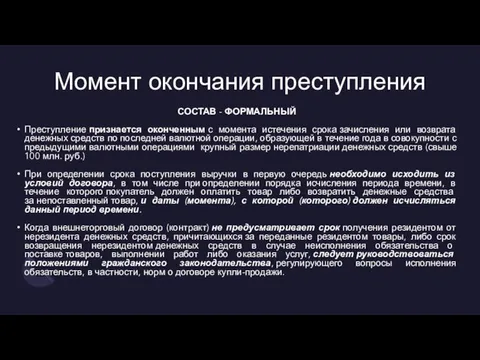

- 7. Момент окончания преступления СОСТАВ - ФОРМАЛЬНЫЙ Преступление признается оконченным с момента истечения срока зачисления или возврата

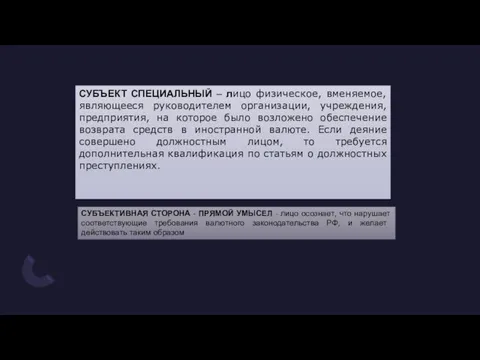

- 8. СУБЪЕКТИВНАЯ СТОРОНА - ПРЯМОЙ УМЫСЕЛ - лицо осознает, что нарушает соответствующие требования валютного законодательства РФ, и

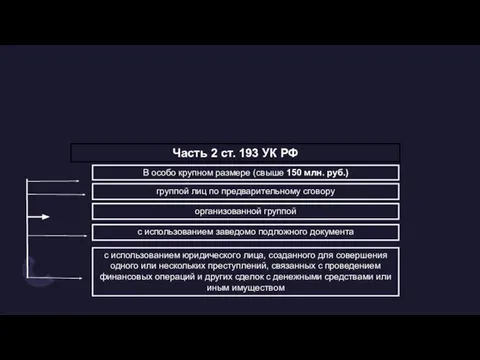

- 9. Часть 2 ст. 193 УК РФ В особо крупном размере (свыше 150 млн. руб.) группой лиц

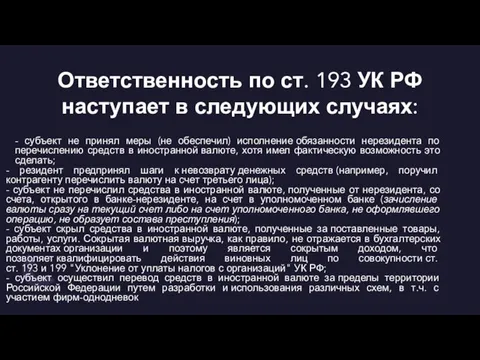

- 10. Ответственность по ст. 193 УК РФ наступает в следующих случаях: - субъект не принял меры (не

- 12. Скачать презентацию

Слайд 2НЕПОСРЕДСТВЕННЫЙ ОБЪЕКТ - установленный порядок внешнеэкономических отношений, возникающих в сфере валютного регулирования

НЕПОСРЕДСТВЕННЫЙ ОБЪЕКТ - установленный порядок внешнеэкономических отношений, возникающих в сфере валютного регулирования

Слайд 3Предмет преступления

Предмет преступления

Слайд 4ОБЪЕКТИВНАЯ СТОРОНА

ДЕЯНИЕ – бездействие - нарушение требований валютного законодательства РФ (ст. 19

ОБЪЕКТИВНАЯ СТОРОНА

ДЕЯНИЕ – бездействие - нарушение требований валютного законодательства РФ (ст. 19

Слайд 5Резиденты

а) физические лица, являющиеся гражданами Российской Федерации;

б) постоянно проживающие в Российской Федерации

Резиденты

а) физические лица, являющиеся гражданами Российской Федерации;

б) постоянно проживающие в Российской Федерации

Слайд 6Нерезиденты

а) физические лица, не являющиеся резидентами в соответствии с подпунктами "а" и "б"

Нерезиденты

а) физические лица, не являющиеся резидентами в соответствии с подпунктами "а" и "б"

Слайд 7Момент окончания преступления

СОСТАВ - ФОРМАЛЬНЫЙ

Преступление признается оконченным с момента истечения срока зачисления или возврата денежных

Момент окончания преступления

СОСТАВ - ФОРМАЛЬНЫЙ

Преступление признается оконченным с момента истечения срока зачисления или возврата денежных

Слайд 8СУБЪЕКТИВНАЯ СТОРОНА - ПРЯМОЙ УМЫСЕЛ - лицо осознает, что нарушает соответствующие требования

СУБЪЕКТИВНАЯ СТОРОНА - ПРЯМОЙ УМЫСЕЛ - лицо осознает, что нарушает соответствующие требования

Слайд 9Часть 2 ст. 193 УК РФ

В особо крупном размере (свыше 150

Часть 2 ст. 193 УК РФ

В особо крупном размере (свыше 150

Слайд 10Ответственность по ст. 193 УК РФ наступает в следующих случаях:

- субъект не принял

Ответственность по ст. 193 УК РФ наступает в следующих случаях:

- субъект не принял

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника»

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника» Гимнастика. Термин

Гимнастика. Термин Шаблон для инициативного проекта

Шаблон для инициативного проекта Перпендикулярность прямой и плоскости

Перпендикулярность прямой и плоскости Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж

Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж ДЕРЕВЯННАЯ МОЗАИКА

ДЕРЕВЯННАЯ МОЗАИКА Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича

Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича Презентация тема 2 (2)

Презентация тема 2 (2) бази даних

бази даних цветущий сад оригами

цветущий сад оригами Кофе латте

Кофе латте Избирательный процесс

Избирательный процесс Статистическое наблюдение по вопросам использования населением информационных технологий и сетей

Статистическое наблюдение по вопросам использования населением информационных технологий и сетей «Поисковое продвижение сайтов»

«Поисковое продвижение сайтов» Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в

Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в  Презентация на тему Испарение. Насыщенный и ненасыщенный пар

Презентация на тему Испарение. Насыщенный и ненасыщенный пар  Unit 11-5. Презентация

Unit 11-5. Презентация Народные промыслы России

Народные промыслы России Марийская вышивка

Марийская вышивка Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к

Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к Проблемы выявления и диагностики ранних стадий хронической болезни почек

Проблемы выявления и диагностики ранних стадий хронической болезни почек Свойства производной. Построение графиков функций

Свойства производной. Построение графиков функций Omapalvelu. Lisäselvityspyyntö

Omapalvelu. Lisäselvityspyyntö Презентация на тему Музыкальная живопись и живописная музыка (5 класс)

Презентация на тему Музыкальная живопись и живописная музыка (5 класс) Пекарь кондитер

Пекарь кондитер Использование электромагнитов

Использование электромагнитов Орнамент. 1 класс

Орнамент. 1 класс Мое представление о семье

Мое представление о семье