Украинское законодательство не готово к современным требованиям украинских бизнесменов. Несмотря на определенный прогресс в сфе

- Украинское законодательство не готово к современным требованиям украинских бизнесменов. Несмотря на определенный прогресс в сфе

Содержание

- 2. “Украинское законодательство не готово к современным требованиям украинских бизнесменов. Несмотря на определенный прогресс в сфере усовершенствования

- 3. Урегулирование партнерских отношений Украина

- 4. Основные вопросы, которые подлежат урегулированию I. Управление Органы управления Персональный состав Кворум Полномочия II. Распределение прибыли

- 5. Управление Органы управления В АО высшим органом управления является общее собрание акционеров. Если акционеров, владеющих простыми

- 6. Управление Кворум В АО общее собрание акционеров имеет кворум, если для участия в нем зарегистрировались акционеры,

- 7. Распределение прибыли Размер дивидендов по простым акциям определяется общим собранием акционеров, а по привилегированным акциям всех

- 8. Частичная (полная) продажа акций (долей) Самой компании – по решению общего собрания акционеров (участников). Другим акционерам:

- 9. Дополнительное финансирование со стороны участников (акционеров) путем увеличения уставного капитала Возможно только по решению общего собрания

- 10. Обязательства мажоритарных акционеров (участников) по отношению к миноритарным партнерам В ООО - отсутствуют. В ЧАО, ПАО:

- 11. Выход из «тупиковых» ситуаций Порядок украинским законодательством не предусмотрен. 9

- 12. Прекращение совместного бизнеса Прекращение путем: Ликвидации Присоединения, слияния, разделения, преобразования В ООО подобное решение принимается простым

- 13. Урегулирование споров 11 Исключительно хозяйственные суды Украины.

- 14. Основные вопросы, которые подлежат урегулированию I. Управление Органы управления Персональный состав Кворум Полномочия II. Распределение прибыли

- 15. К чему это приводит? Обычная схема Украинская компания - актив Кипрская холдинговая компания 100% Акционеры (участники)

- 16. Почему украинский бизнес выстраивает свои внутренние корпоративные отношения за рубежом? Отсутствие возможностей у партнеров урегулировать взаимоотношения

- 17. Урегулирование споров Критерии для выбора Скорость рассмотрения Применимое право Затраты Независимость Государственные суды (суды Украины и

- 18. Государство теряет возможность выполнить свои функции Антимонопольный комитет не может эффективно обеспечивать исполнение антимонопольного законодательства Украинские

- 19. Что делать власти? И нужно ли что-то делать? Нужно! Задача государства регулировать отношения в обществе. Если

- 20. Благодарю за внимание! 18

- 22. “Кипр может быть воспринят как международными инвесторами в качестве предпочитаемой юрисдикции для инвестиций в Украину, так

- 23. Кипр в схемах инвестирования из Украины Андреас Пифанис (Andreas Pifanis), FCCA TEP Директор Киев, Украина, 8

- 24. Роль Кипра в оптимизации налогообложения на международном уровне Кипр - это солидный международный финансовый центр Полноправный

- 25. Налоговая система Кипра - основные особенности Налог на чистую прибыль корпораций составляет 10% и является самым

- 26. Налоговая система Кипра - основные особенности Применяются Директивы ЕС: о реорганизациях, о материнских и дочерних компаниях,

- 27. Налоговая система Кипра - основные особенности На основании участия предоставляется освобождение от уплаты налога на иностранные

- 28. Договор об избежании двойного налогообложения между Украиной и Кипром Между Украиной и Кипром заключен наиболее благоприятный

- 29. Сценарий 1: Выведение дивидендов из Украины Этап 1: Выплата дивидендов от украинской компании кипрской компании Отсутствие

- 30. Кипрская компания с украинскими инвестициями Сценарий 2: Реализация украинских инвестиций Этап 1: Продажа акций в Украинской

- 31. Сценарий 3: Реализация акций кипрской компании Этап 1: Продажа акций в кипрской компании Не облагается налогом

- 32. Оффшорная компания Кипрская компания Украинское дочернее предприятие Кредит Кредит 0% удержания 0% удержания Финансирование украинских дочерних

- 33. Коммерческая прибыль по операциям финансирования Минимально допустимая маржа прибыли была подтверждена Уполномоченным по вопросам налогообложения доходов

- 34. Коммерческая прибыль по операциям финансирования Вышеуказанная маржа также применяется, если компания получает кредит в банке, а

- 35. Роль Кипра в оптимизации налогообложения на международном уровне Кипрская компания с украинскими инвестициями Стандартная структура, используемая

- 36. Роль Кипра в оптимизации налогообложения на международном уровне Кипрская компания с украинскими инвестициями Стандартная структура для

- 37. Благодарю за внимание!

- 39. “Украина является одним из крупнейших рынков восточной Европы для M&A. Однако по-прежнему суммы по большей части

- 40. Особенности сделок M&A в Украине Ноябрь 2011г.

- 41. Повестка Тенденции глобального рынка слияний и поглощений Анализ сделок по слияниям и поглощениям средних и крупных

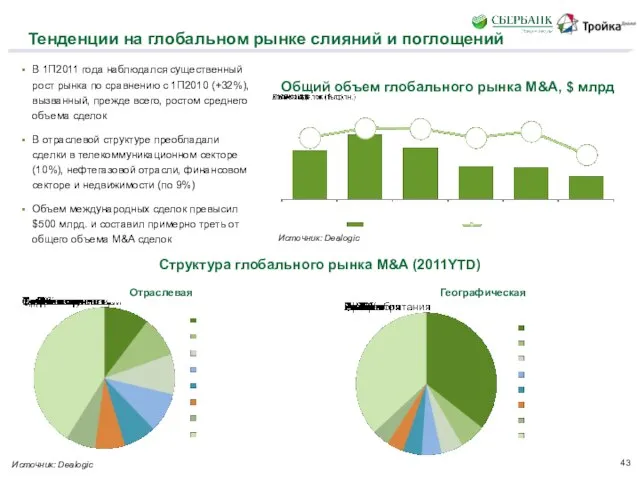

- 43. Тенденции на глобальном рынке слияний и поглощений Структура глобального рынка M&A (2011YTD) Отраслевая Географическая Общий объем

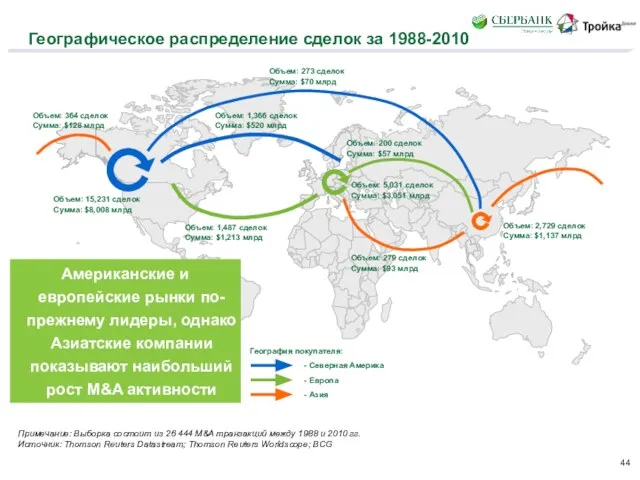

- 44. Географическое распределение сделок за 1988-2010 Примечание: Выборка состоит из 26 444 M&A транзакций между 1988 и

- 45. Динамика совокупного объема сделок M&A с 1995 г. Рынок сделок слияний и поглощений характеризуется высокой цикличностью

- 46. Финансирование развития Использование средств в 2011 г. Предпочитаемые способы финансирования поглощений Прибыль компаний остается основным источником

- 47. 65% % респондентов Тенденции на рынке M&A в СНГ Объемы сделок восстанавливаются с низких значений 2009

- 48. Географическая структура сделок в странах ЦВЕ* за 1 пол. 2011 г. *ЦВЕ – центральная и восточная

- 50. Размер сделок и отраслевая разбивка – 9 мес. 2011 г. Объем и количество сделок по отраслям

- 51. Размер сделок и отраслевая разбивка – 2010 г. Всего за 2010 г. в Украине прошло 15

- 52. Природа покупателя Основными покупателями остаются стратегические инвесторы, в основном, украинские Источник: Mergermarket, публичные источники, оценки Тройки

- 53. Особенности структурирования сделок С участием консультанта (buy-side, sell-side, transaction council) без консультанта По какому праву закрывается

- 54. Особенности процесса Due Diligence Юридическая проверка Комната данных Гарантии Внебалансы Финансовая проверка Аудит / без аудита

- 56. Тройка Диалог – №1 в Украине в M&A и ECM, а также ведущий игрок в DCM

- 57. Лидирующие позиции Тройки Диалог/Сбербанка на рынке M&A *сделки слияний и поглощений, в которых продавались российские компании.

- 58. Лидирующие позиции Тройки Диалог/Сбербанка на рынке M&A: результаты за 3 кв. 2011 г.

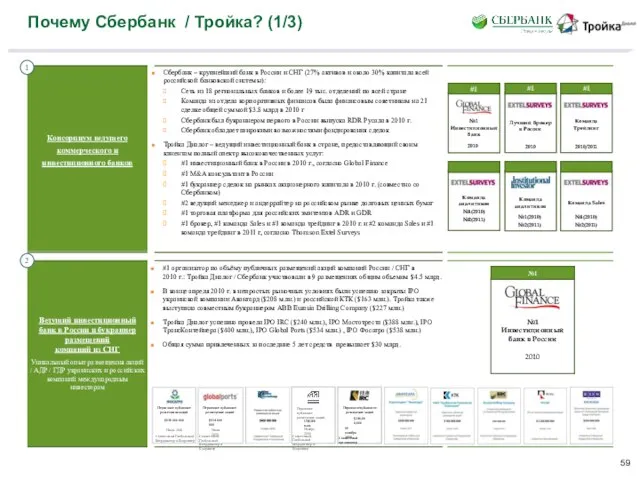

- 59. Почему Сбербанк / Тройка? (1/3) Консорциум ведущего коммерческого и инвестиционного банков 1 Сбербанк – крупнейший банк

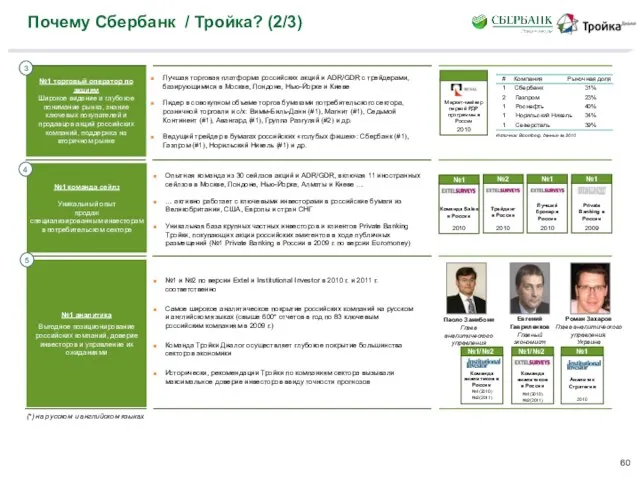

- 60. Почему Сбербанк / Тройка? (2/3) Лучшая торговая платформа российских акций и ADR/GDR с трейдерами, базирующимися в

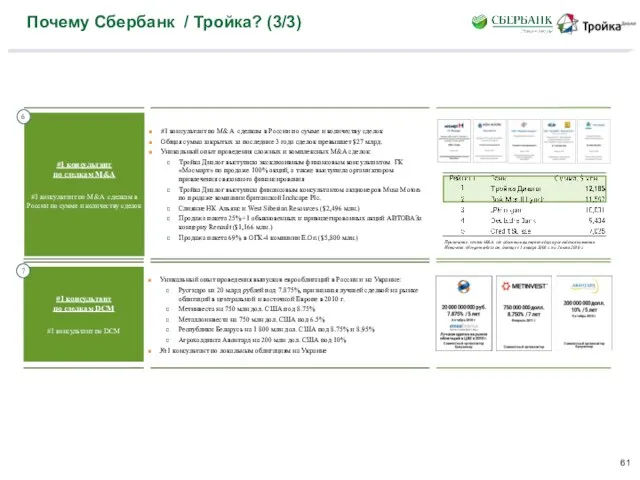

- 61. Почему Сбербанк / Тройка? (3/3) #1 консультант по M&A сделкам в России по сумме и количеству

- 63. Основные сделки на рынке M&A в Украине – 9 мес. 2011 г. Итого по средним и

- 64. Основные сделки на рынке M&A в Украине – 2010 г. Итого по средним и крупным сделкам:

- 65. Контакты Алексей Ращупкин Директор Инвестиционно-банковское управление Тройка Диалог Украина Тел.: +380 44 207 37 80 Факс:

- 67. “Остановить отток капитала за границу можно, решив две основные задачи. Во-первых, необходимо создать прозрачную и работающую

- 68. Государственная комиссия по ценным бумагам и фондовому рынку Тевелев Д.М., Председатель ГКЦБФР Круглый стол “Как удержать

- 69. Реформа корпоративного управления Закон «Об акционерных обществах» предусматривает: полную дематериализацию всех акций в Украине; существенное расширение

- 70. Реформа корпоративного управления Закон «Об акционерных обществах» - это: устранение существующих пробелов законодательства Украины в сфере

- 71. Реформа корпоративного управления Проблематика Закона «Об акционерных обществах»: необходимость приведения внутренних документов акционерного общества в соответствие

- 72. Реформа корпоративного управления Комиссия разъясняет законодательство по акционерным обществам в части: перевода акций в бездокументарную форму;

- 73. Приоритеты Комиссии в дальнейшем развитии фондового рынка защита прав акционеров и инвесторов; повышение прозрачности и публичности

- 74. Спасибо за внимание! Государственная Комиссия по ценным бумагам и фондовому рынку, ул. Московская 8 корпус 30

- 76. “Отток капитала из Украины – как украинских, так и иностранных инвестиций – будет неизбежно продолжаться до

- 78. Скачать презентацию

Слайд 2 “Украинское законодательство не готово к современным требованиям украинских бизнесменов. Несмотря на

“Украинское законодательство не готово к современным требованиям украинских бизнесменов. Несмотря на

Слайд 3Урегулирование партнерских отношений

Украина

Урегулирование партнерских отношений

Украина

Слайд 4

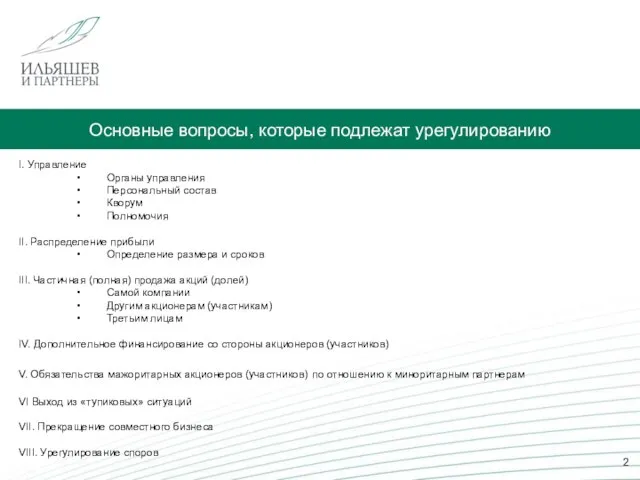

Основные вопросы, которые подлежат урегулированию

I. Управление

Органы управления

Персональный состав

Кворум

Полномочия

II. Распределение прибыли

Определение

Основные вопросы, которые подлежат урегулированию

I. Управление

Органы управления

Персональный состав

Кворум

Полномочия

II. Распределение прибыли

Определение

Слайд 5

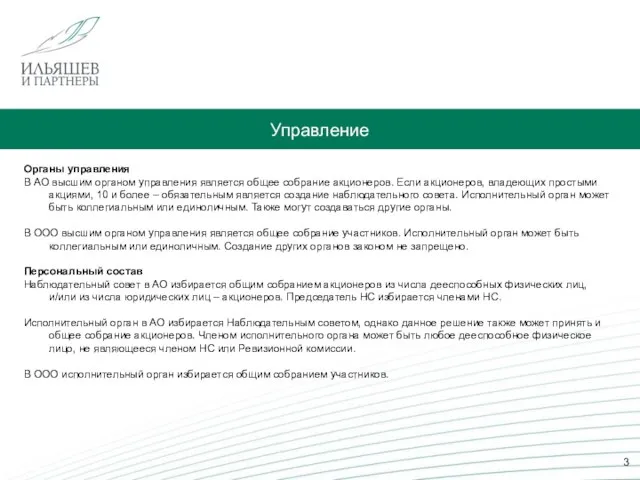

Управление

Органы управления

В АО высшим органом управления является общее собрание акционеров. Если

Управление

Органы управления

В АО высшим органом управления является общее собрание акционеров. Если

Слайд 6

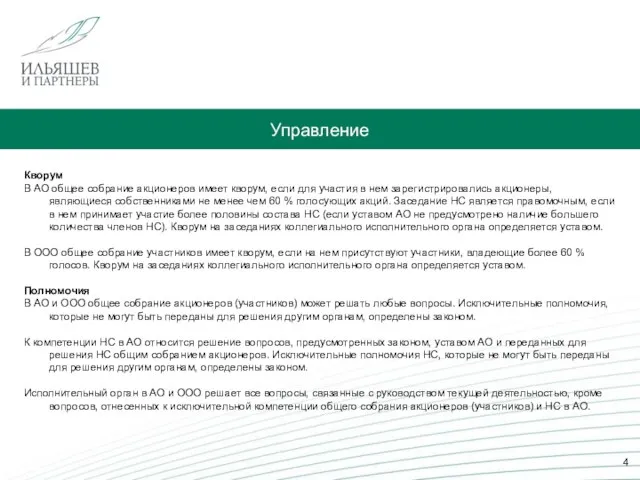

Управление

Кворум

В АО общее собрание акционеров имеет кворум, если для участия в

Управление

Кворум

В АО общее собрание акционеров имеет кворум, если для участия в

Слайд 7

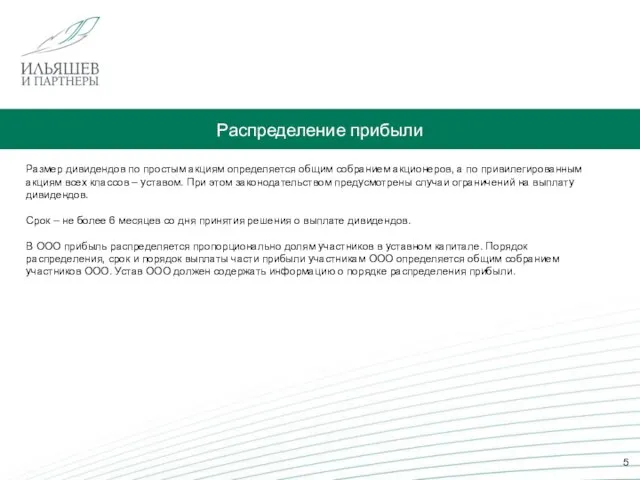

Распределение прибыли

Размер дивидендов по простым акциям определяется общим собранием акционеров, а

Распределение прибыли

Размер дивидендов по простым акциям определяется общим собранием акционеров, а

Слайд 8

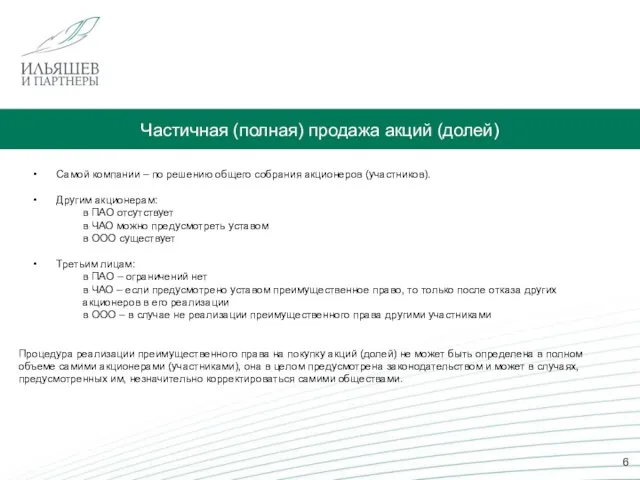

Частичная (полная) продажа акций (долей)

Самой компании – по решению общего собрания

Частичная (полная) продажа акций (долей)

Самой компании – по решению общего собрания

Слайд 9

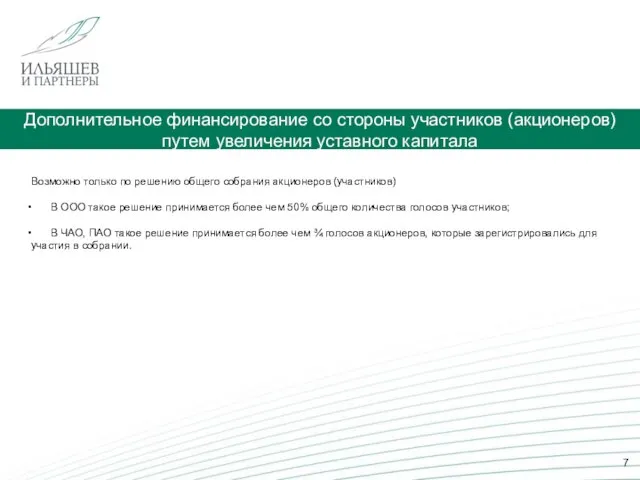

Дополнительное финансирование со стороны участников (акционеров) путем увеличения уставного капитала

Возможно только

Дополнительное финансирование со стороны участников (акционеров) путем увеличения уставного капитала

Возможно только

Слайд 10

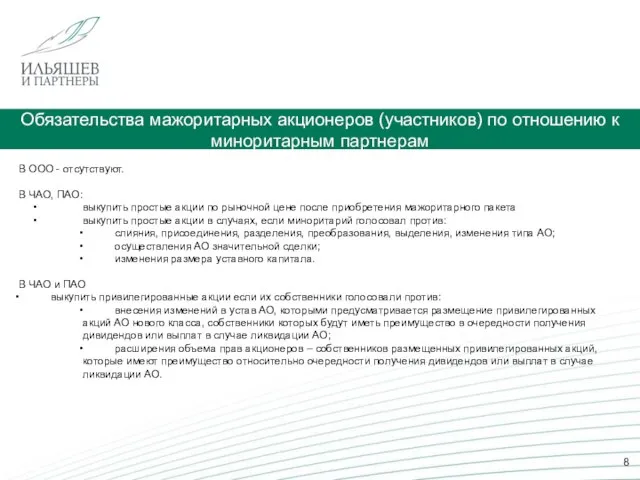

Обязательства мажоритарных акционеров (участников) по отношению к миноритарным партнерам

В ООО -

Обязательства мажоритарных акционеров (участников) по отношению к миноритарным партнерам

В ООО -

Слайд 11

Выход из «тупиковых» ситуаций

Порядок украинским законодательством не предусмотрен.

9

Выход из «тупиковых» ситуаций

Порядок украинским законодательством не предусмотрен.

9

Слайд 12

Прекращение совместного бизнеса

Прекращение путем:

Ликвидации

Присоединения, слияния, разделения, преобразования

В

Прекращение совместного бизнеса

Прекращение путем:

Ликвидации

Присоединения, слияния, разделения, преобразования

В

Слайд 13

Урегулирование споров

11

Исключительно хозяйственные суды Украины.

Урегулирование споров

11

Исключительно хозяйственные суды Украины.

Слайд 14

Основные вопросы, которые подлежат урегулированию

I. Управление

Органы управления

Персональный состав

Кворум

Полномочия

II. Распределение прибыли

Определение

Основные вопросы, которые подлежат урегулированию

I. Управление

Органы управления

Персональный состав

Кворум

Полномочия

II. Распределение прибыли

Определение

Слайд 15

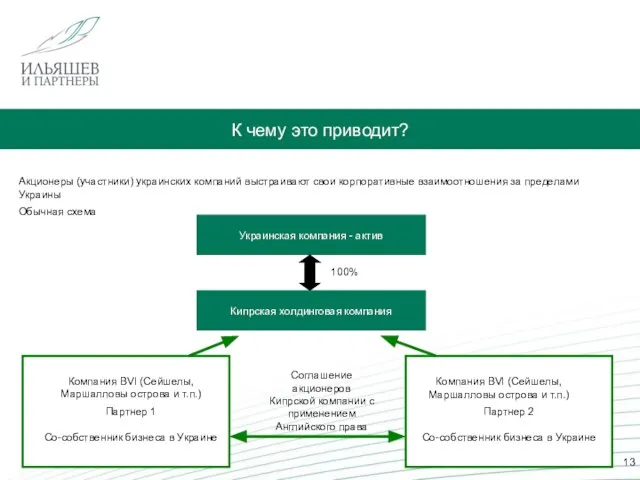

К чему это приводит?

Обычная схема

Украинская компания - актив

Кипрская холдинговая компания

100%

Акционеры

К чему это приводит?

Обычная схема

Украинская компания - актив

Кипрская холдинговая компания

100%

Акционеры

Слайд 16

Почему украинский бизнес выстраивает свои внутренние корпоративные

отношения за рубежом?

Отсутствие возможностей

Почему украинский бизнес выстраивает свои внутренние корпоративные

отношения за рубежом?

Отсутствие возможностей

Слайд 17

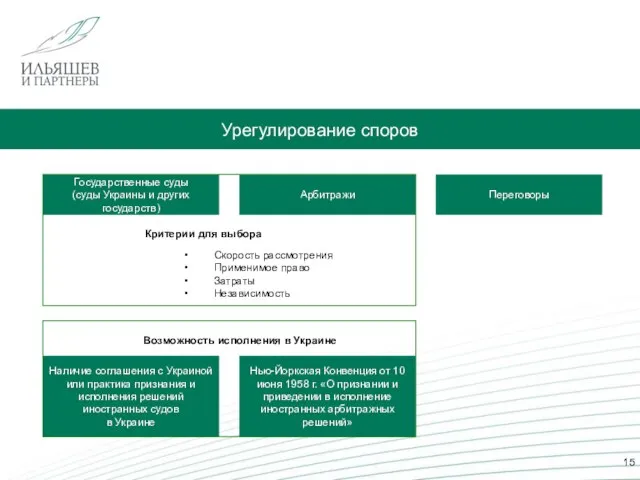

Урегулирование споров

Критерии для выбора

Скорость рассмотрения

Применимое право

Затраты

Независимость

Государственные суды

(суды Украины и других государств)

Арбитражи

Переговоры

Наличие

Урегулирование споров

Критерии для выбора

Скорость рассмотрения

Применимое право

Затраты

Независимость

Государственные суды

(суды Украины и других государств)

Арбитражи

Переговоры

Наличие

Слайд 18

Государство теряет возможность выполнить свои функции

Антимонопольный комитет не может эффективно

Государство теряет возможность выполнить свои функции

Антимонопольный комитет не может эффективно

Слайд 19

Что делать власти? И нужно ли что-то делать?

Нужно!

Задача государства регулировать

Что делать власти? И нужно ли что-то делать?

Нужно!

Задача государства регулировать

Слайд 20

Благодарю за внимание!

18

Благодарю за внимание!

18

Слайд 22 “Кипр может быть воспринят как международными инвесторами в качестве предпочитаемой юрисдикции

“Кипр может быть воспринят как международными инвесторами в качестве предпочитаемой юрисдикции

Слайд 23Кипр в схемах инвестирования из Украины

Андреас Пифанис (Andreas Pifanis), FCCA TEP

Директор

Киев, Украина,

Кипр в схемах инвестирования из Украины

Андреас Пифанис (Andreas Pifanis), FCCA TEP

Директор

Киев, Украина,

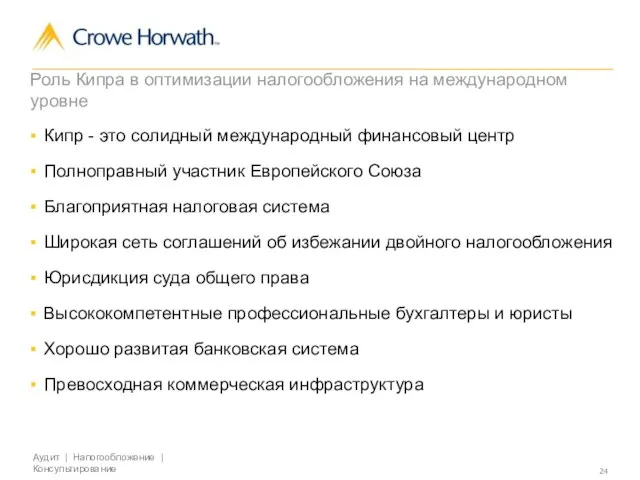

Слайд 24Роль Кипра в оптимизации налогообложения на международном уровне

Кипр - это солидный международный

Роль Кипра в оптимизации налогообложения на международном уровне

Кипр - это солидный международный

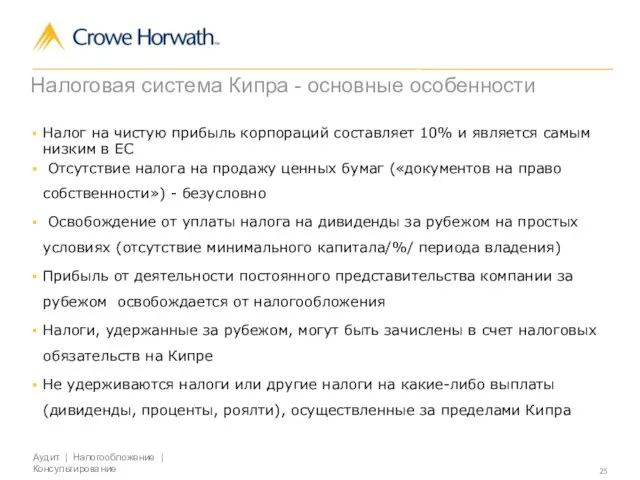

Слайд 25Налоговая система Кипра - основные особенности

Налог на чистую прибыль корпораций составляет 10%

Налоговая система Кипра - основные особенности

Налог на чистую прибыль корпораций составляет 10%

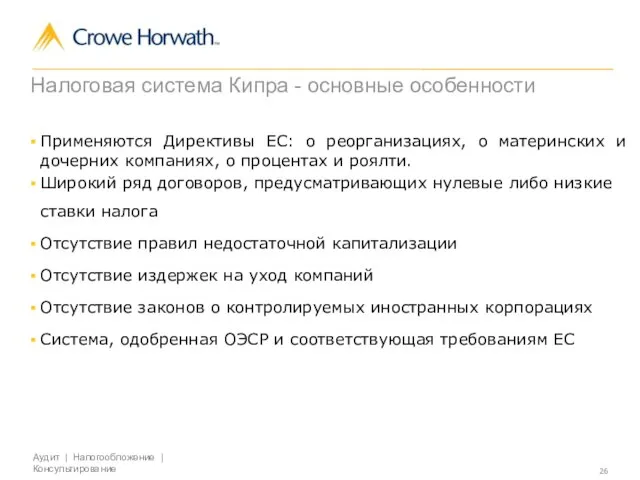

Слайд 26Налоговая система Кипра - основные особенности

Применяются Директивы ЕС: о реорганизациях, о материнских

Налоговая система Кипра - основные особенности

Применяются Директивы ЕС: о реорганизациях, о материнских

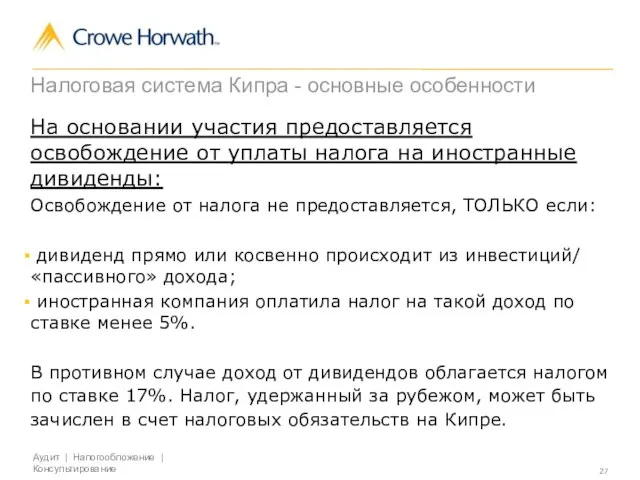

Слайд 27Налоговая система Кипра - основные особенности

На основании участия предоставляется освобождение от уплаты

Налоговая система Кипра - основные особенности

На основании участия предоставляется освобождение от уплаты

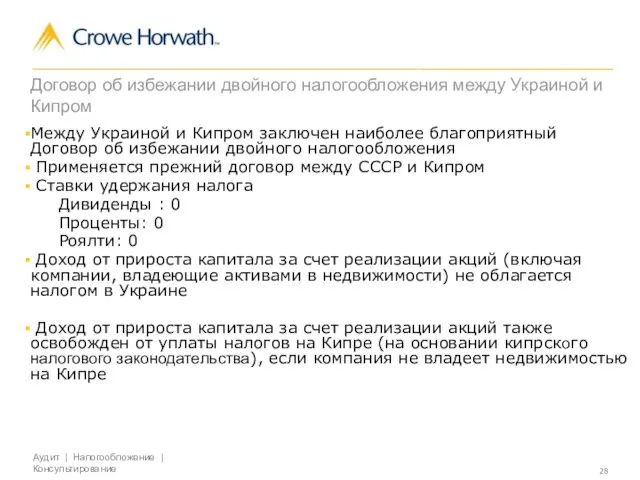

Слайд 28Договор об избежании двойного налогообложения между Украиной и Кипром

Между Украиной и Кипром

Договор об избежании двойного налогообложения между Украиной и Кипром

Между Украиной и Кипром

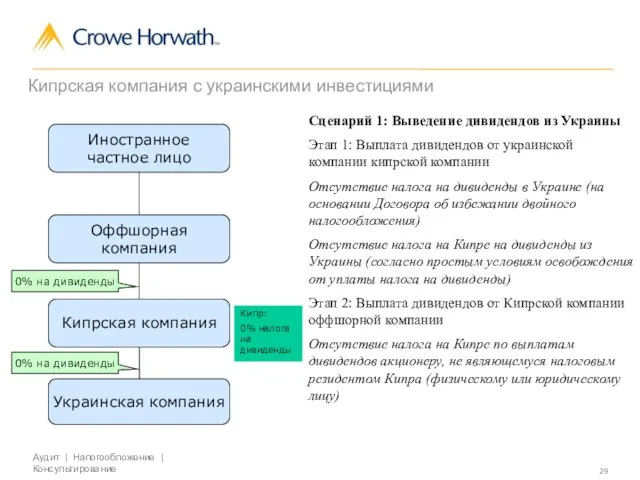

Слайд 29Сценарий 1: Выведение дивидендов из Украины

Этап 1: Выплата дивидендов от украинской компании

Сценарий 1: Выведение дивидендов из Украины

Этап 1: Выплата дивидендов от украинской компании

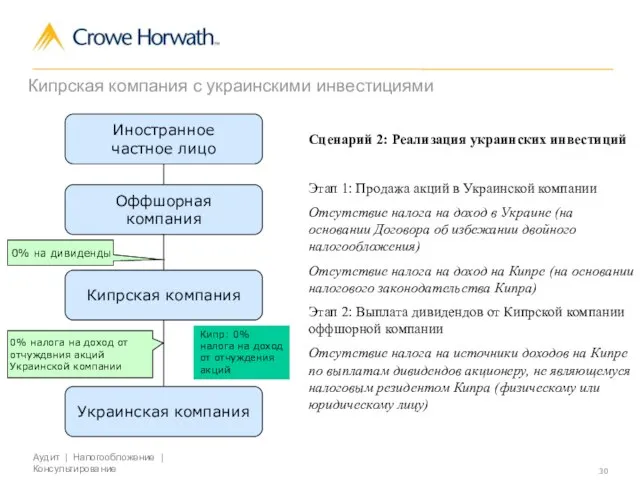

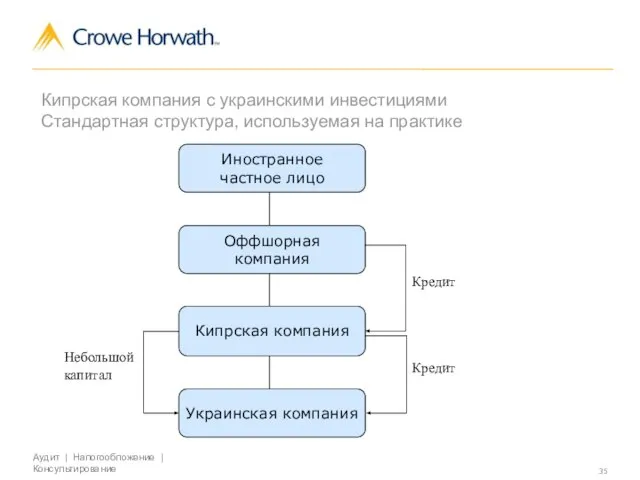

Слайд 30Кипрская компания с украинскими инвестициями

Сценарий 2: Реализация украинских инвестиций

Этап 1: Продажа акций

Кипрская компания с украинскими инвестициями

Сценарий 2: Реализация украинских инвестиций

Этап 1: Продажа акций

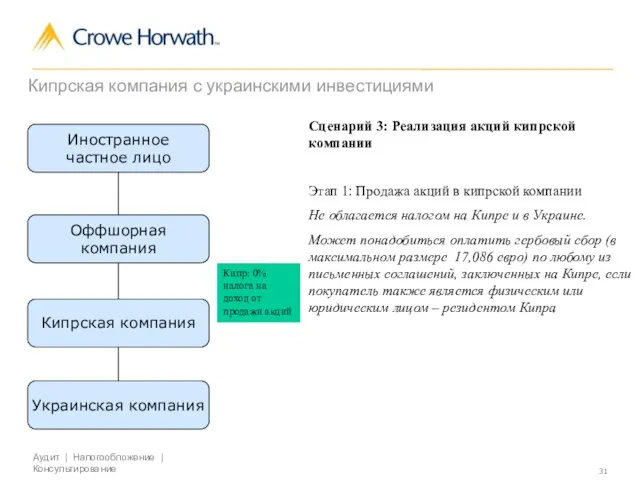

Слайд 31Сценарий 3: Реализация акций кипрской компании

Этап 1: Продажа акций в кипрской компании

Не

Сценарий 3: Реализация акций кипрской компании

Этап 1: Продажа акций в кипрской компании

Не

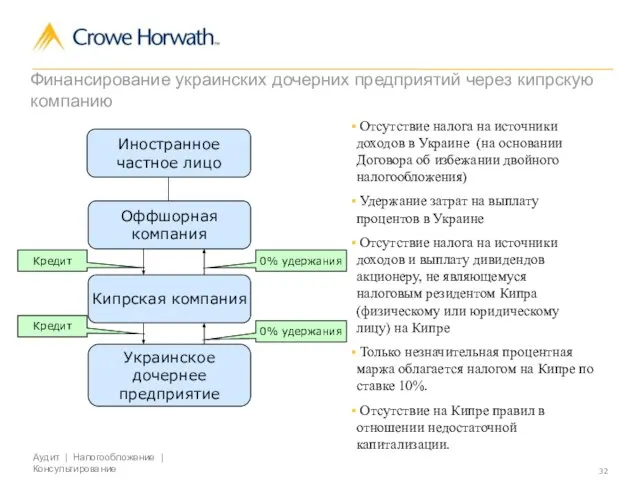

Слайд 32Оффшорная

компания

Кипрская компания

Украинское

дочернее

предприятие

Кредит

Кредит

0% удержания

0% удержания

Финансирование украинских дочерних предприятий через кипрскую

Оффшорная

компания

Кипрская компания

Украинское

дочернее

предприятие

Кредит

Кредит

0% удержания

0% удержания

Финансирование украинских дочерних предприятий через кипрскую

Слайд 33Коммерческая прибыль по операциям финансирования

Минимально допустимая маржа прибыли была подтверждена Уполномоченным по

Коммерческая прибыль по операциям финансирования

Минимально допустимая маржа прибыли была подтверждена Уполномоченным по

Слайд 34Коммерческая прибыль по операциям финансирования

Вышеуказанная маржа также применяется, если компания получает кредит

Коммерческая прибыль по операциям финансирования

Вышеуказанная маржа также применяется, если компания получает кредит

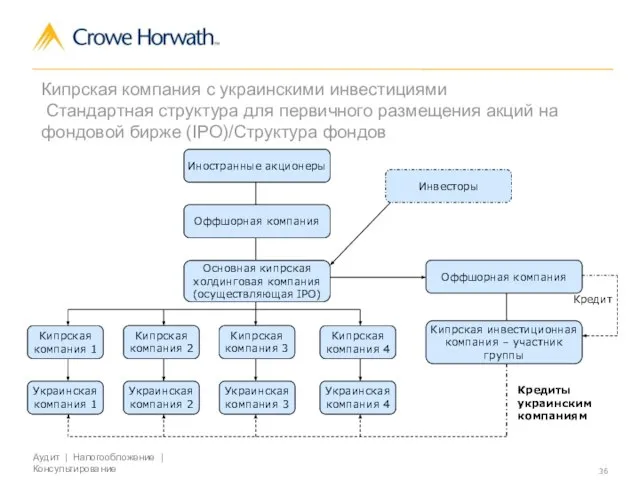

Слайд 35Роль Кипра в оптимизации налогообложения на международном уровне

Кипрская компания с украинскими инвестициями

Стандартная

Роль Кипра в оптимизации налогообложения на международном уровне Кипрская компания с украинскими инвестициями Стандартная

Слайд 36Роль Кипра в оптимизации налогообложения на международном уровне

Кипрская компания с украинскими инвестициями

Роль Кипра в оптимизации налогообложения на международном уровне Кипрская компания с украинскими инвестициями

Слайд 37

Благодарю за внимание!

Благодарю за внимание!

Слайд 39 “Украина является одним из крупнейших рынков восточной Европы для M&A. Однако

“Украина является одним из крупнейших рынков восточной Европы для M&A. Однако

Слайд 40Особенности сделок M&A в Украине

Ноябрь 2011г.

Особенности сделок M&A в Украине

Ноябрь 2011г.

Слайд 41Повестка

Тенденции глобального рынка слияний и поглощений

Анализ сделок по слияниям и поглощениям средних

Повестка

Тенденции глобального рынка слияний и поглощений

Анализ сделок по слияниям и поглощениям средних

Слайд 43Тенденции на глобальном рынке слияний и поглощений

Структура глобального рынка M&A (2011YTD)

Отраслевая

Географическая

Общий объем

Тенденции на глобальном рынке слияний и поглощений

Структура глобального рынка M&A (2011YTD)

Отраслевая

Географическая

Общий объем

Слайд 44Географическое распределение сделок за 1988-2010

Примечание: Выборка состоит из 26 444 M&A транзакций

Географическое распределение сделок за 1988-2010

Примечание: Выборка состоит из 26 444 M&A транзакций

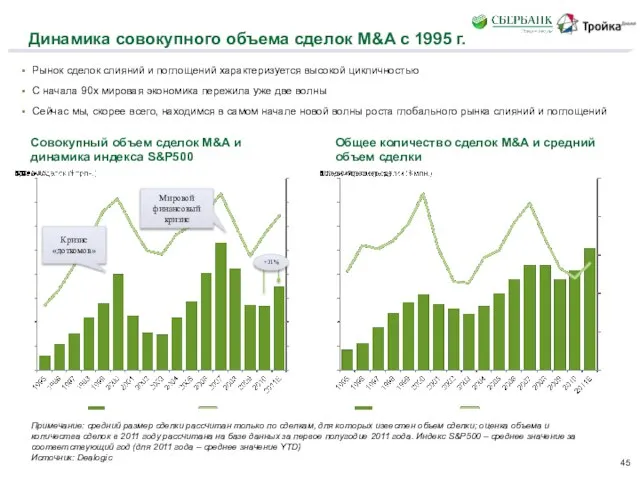

Слайд 45Динамика совокупного объема сделок M&A с 1995 г.

Рынок сделок слияний и поглощений

Динамика совокупного объема сделок M&A с 1995 г.

Рынок сделок слияний и поглощений

Слайд 46Финансирование развития

Использование средств в 2011 г.

Предпочитаемые способы финансирования поглощений

Прибыль компаний остается основным

Финансирование развития

Использование средств в 2011 г.

Предпочитаемые способы финансирования поглощений

Прибыль компаний остается основным

Слайд 4765%

% респондентов

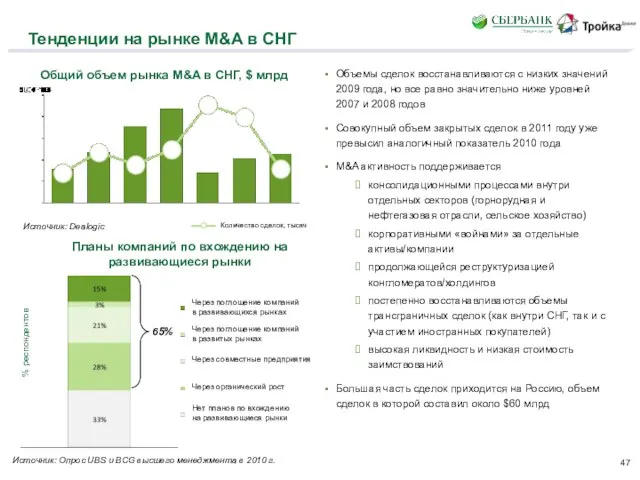

Тенденции на рынке M&A в СНГ

Объемы сделок восстанавливаются с низких значений

65%

% респондентов

Тенденции на рынке M&A в СНГ

Объемы сделок восстанавливаются с низких значений

Слайд 48Географическая структура сделок

в странах ЦВЕ* за 1 пол. 2011 г.

*ЦВЕ – центральная

Географическая структура сделок

в странах ЦВЕ* за 1 пол. 2011 г.

*ЦВЕ – центральная

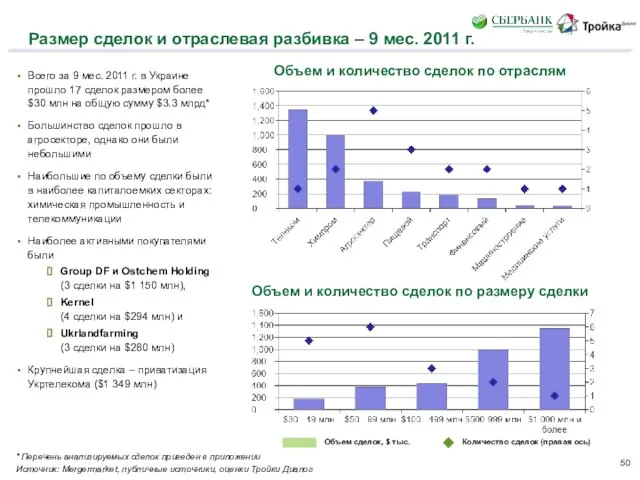

Слайд 50Размер сделок и отраслевая разбивка – 9 мес. 2011 г.

Объем и количество

Размер сделок и отраслевая разбивка – 9 мес. 2011 г.

Объем и количество

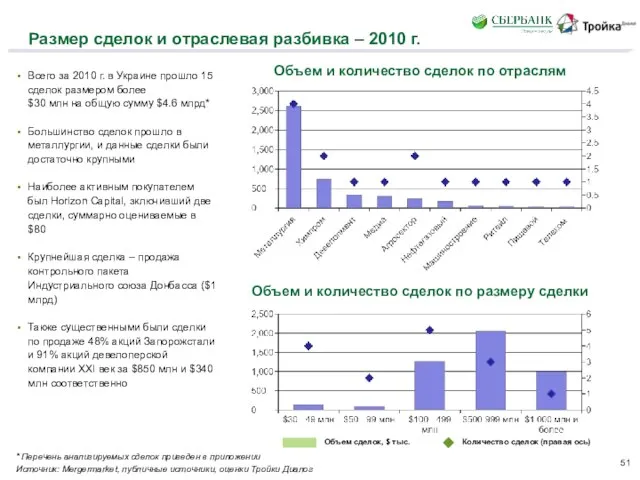

Слайд 51Размер сделок и отраслевая разбивка – 2010 г.

Всего за 2010 г. в

Размер сделок и отраслевая разбивка – 2010 г.

Всего за 2010 г. в

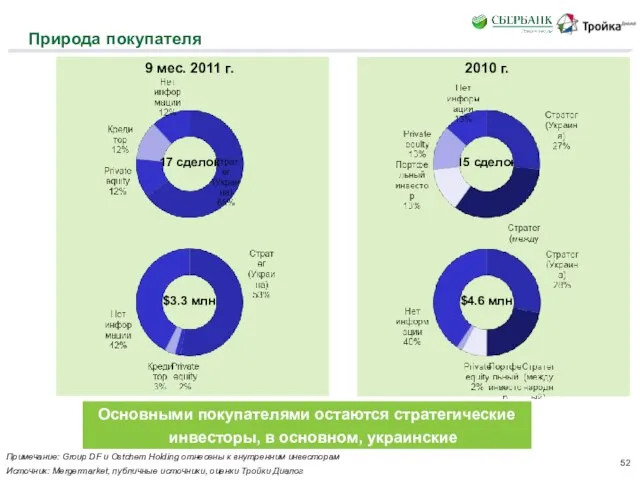

Слайд 52Природа покупателя

Основными покупателями остаются стратегические инвесторы, в основном, украинские

Источник: Mergermarket, публичные источники,

Природа покупателя

Основными покупателями остаются стратегические инвесторы, в основном, украинские

Источник: Mergermarket, публичные источники,

Слайд 53Особенности структурирования сделок

С участием консультанта (buy-side, sell-side, transaction council) <->

без консультанта

По какому

Особенности структурирования сделок

С участием консультанта (buy-side, sell-side, transaction council) <->

без консультанта

По какому

Слайд 54Особенности процесса Due Diligence

Юридическая проверка

Комната данных

Гарантии

Внебалансы

Финансовая проверка

Аудит / без аудита

С консультантами /

Особенности процесса Due Diligence

Юридическая проверка

Комната данных

Гарантии

Внебалансы

Финансовая проверка

Аудит / без аудита

С консультантами /

Слайд 56Тройка Диалог – №1 в Украине в M&A и ECM,

а также ведущий

Тройка Диалог – №1 в Украине в M&A и ECM, а также ведущий

Слайд 57Лидирующие позиции Тройки Диалог/Сбербанка

на рынке M&A

*сделки слияний и поглощений, в которых

Лидирующие позиции Тройки Диалог/Сбербанка

на рынке M&A

*сделки слияний и поглощений, в которых

Слайд 58Лидирующие позиции Тройки Диалог/Сбербанка

на рынке M&A: результаты за 3 кв. 2011

Лидирующие позиции Тройки Диалог/Сбербанка на рынке M&A: результаты за 3 кв. 2011

Слайд 59Почему Сбербанк / Тройка? (1/3)

Консорциум ведущего коммерческого и инвестиционного банков

1

Сбербанк – крупнейший

Почему Сбербанк / Тройка? (1/3)

Консорциум ведущего коммерческого и инвестиционного банков

1

Сбербанк – крупнейший

Слайд 60Почему Сбербанк / Тройка? (2/3)

Лучшая торговая платформа российских акций и ADR/GDR с

Почему Сбербанк / Тройка? (2/3)

Лучшая торговая платформа российских акций и ADR/GDR с

Слайд 61Почему Сбербанк / Тройка? (3/3)

#1 консультант по M&A сделкам в России по

Почему Сбербанк / Тройка? (3/3)

#1 консультант по M&A сделкам в России по

Слайд 63Основные сделки на рынке M&A в Украине – 9 мес. 2011 г.

Итого

Основные сделки на рынке M&A в Украине – 9 мес. 2011 г.

Итого

Слайд 64Основные сделки на рынке M&A в Украине – 2010 г.

Итого по средним

Основные сделки на рынке M&A в Украине – 2010 г.

Итого по средним

Слайд 65Контакты

Алексей Ращупкин

Директор

Инвестиционно-банковское управление

Тройка Диалог Украина

Тел.: +380 44 207 37 80

Факс: +380 44 207 37

Контакты

Алексей Ращупкин

Директор

Инвестиционно-банковское управление

Тройка Диалог Украина

Тел.: +380 44 207 37 80

Факс: +380 44 207 37

Слайд 67 “Остановить отток капитала за границу можно, решив две основные задачи. Во-первых,

“Остановить отток капитала за границу можно, решив две основные задачи. Во-первых,

Слайд 68Государственная комиссия по ценным

бумагам и фондовому рынку

Тевелев Д.М., Председатель ГКЦБФР

Круглый

Государственная комиссия по ценным

бумагам и фондовому рынку

Тевелев Д.М., Председатель ГКЦБФР

Круглый

Слайд 69Реформа корпоративного

управления

Закон «Об акционерных обществах» предусматривает:

полную дематериализацию всех акций в Украине;

существенное

Реформа корпоративного

управления

Закон «Об акционерных обществах» предусматривает:

полную дематериализацию всех акций в Украине;

существенное

Слайд 70Реформа корпоративного

управления

Закон «Об акционерных обществах» - это:

устранение существующих пробелов законодательства Украины

Реформа корпоративного

управления

Закон «Об акционерных обществах» - это:

устранение существующих пробелов законодательства Украины

Слайд 71Реформа корпоративного управления

Проблематика Закона «Об акционерных обществах»:

необходимость приведения внутренних документов акционерного общества

Реформа корпоративного управления

Проблематика Закона «Об акционерных обществах»:

необходимость приведения внутренних документов акционерного общества

Слайд 72Реформа корпоративного управления

Комиссия разъясняет законодательство по акционерным обществам в части:

перевода акций в

Реформа корпоративного управления

Комиссия разъясняет законодательство по акционерным обществам в части:

перевода акций в

Слайд 73Приоритеты Комиссии в дальнейшем

развитии фондового рынка

защита прав акционеров и

Приоритеты Комиссии в дальнейшем

развитии фондового рынка

защита прав акционеров и

Слайд 74Спасибо за внимание!

Государственная Комиссия по ценным бумагам и фондовому рынку,

ул. Московская 8

Спасибо за внимание!

Государственная Комиссия по ценным бумагам и фондовому рынку,

ул. Московская 8

Слайд 76 “Отток капитала из Украины – как украинских, так и иностранных инвестиций

“Отток капитала из Украины – как украинских, так и иностранных инвестиций

Political systems of the world and the Nenets autonomous okrug

Political systems of the world and the Nenets autonomous okrug АРЕНДА БЕТОНОНАСОСОВ

АРЕНДА БЕТОНОНАСОСОВ Презентация на тему В экваториальном лесу Южной Америки

Презентация на тему В экваториальном лесу Южной Америки Работа с бумагой

Работа с бумагой Большая китайская панда

Большая китайская панда Совещание с Дистрибьюторами г.Москва в рамках регионального совещания в г.Москва

Совещание с Дистрибьюторами г.Москва в рамках регионального совещания в г.Москва Крестики – нолики

Крестики – нолики Реконструкция Политехнического музея

Реконструкция Политехнического музея Блюдо из птицы

Блюдо из птицы Е.Л. Николаева Президент НАМИКС

Е.Л. Николаева Президент НАМИКС Казачество

Казачество 3. Types of Computer

3. Types of Computer Курс «Взаимодействие с заинтересованными сторонами и планирование деятельности в соответствии со стандартом AA1000 SES»

Курс «Взаимодействие с заинтересованными сторонами и планирование деятельности в соответствии со стандартом AA1000 SES» Эскиз

Эскиз «Оценивание программ и политик: методология и применение» - от межфакультетского семинара (2004-2005) к общегородскому коллоквиуму И

«Оценивание программ и политик: методология и применение» - от межфакультетского семинара (2004-2005) к общегородскому коллоквиуму И Мастер-класс Рисование пластилином картин

Мастер-класс Рисование пластилином картин Комплекс по сжижению, хранению и отгрузке СПГ в районе КС Портовая (Ленинградская область)

Комплекс по сжижению, хранению и отгрузке СПГ в районе КС Портовая (Ленинградская область) Новое похождения выпускников, или удивительное путешествие по океану знаний

Новое похождения выпускников, или удивительное путешествие по океану знаний Режимы электроэнергетических систем

Режимы электроэнергетических систем ратцель

ратцель Сравнительный анализ стандартов по географии 8-9 классы

Сравнительный анализ стандартов по географии 8-9 классы Зачем нам нужны растения?

Зачем нам нужны растения? Автоматическое повторное включение

Автоматическое повторное включение ИССЛЕДОВАНИЕ ТЕКСТОВ, ВЫПОЛНЕННЫХ «ПЕЧАТНЫМ» ПОЧЕРКОМ

ИССЛЕДОВАНИЕ ТЕКСТОВ, ВЫПОЛНЕННЫХ «ПЕЧАТНЫМ» ПОЧЕРКОМ МАОУ СОШ №91

МАОУ СОШ №91 Р-даы олданыстаы мырышты-орасынды байыту

Р-даы олданыстаы мырышты-орасынды байыту Детство без границ. Юбилею школы Горького посвящается

Детство без границ. Юбилею школы Горького посвящается Паремии

Паремии