Улучшение мониторинга бюджета и отслеживания расходов на вопросы здравоохранения и обособленных групп

- Улучшение мониторинга бюджета и отслеживания расходов на вопросы здравоохранения и обособленных групп

Содержание

- 2. Центр экономического управления и СПИДа в Африке Центр экономического управления и СПИДа в Африке (CEGAA) ставит

- 3. Обзор данной презентации Потенциал мониторинга бюджета и отслеживания расходов Различные точки зрения и методы в мониторинге

- 4. Прозрачность и подотчетность & ~ Процессы гос.ассигнования и расходов Гос Бюджет – это мощный инструмент экономической

- 5. Мониторинг бюджета и отслеживание расходов дополняют анализ курса политики & сервиса и укрепляют адвокационный аспект Курс

- 6. Фискальный цикл ~ различные фазы и методы Оценка потребности в ресурсах– оценка затрат Бюджетные ассигнования -

- 7. Сколько было потрачено Сколько было ассигновано Сколько необходимо Посредством правительства Общественные Иностранные Частные Посредством организаций /НПО

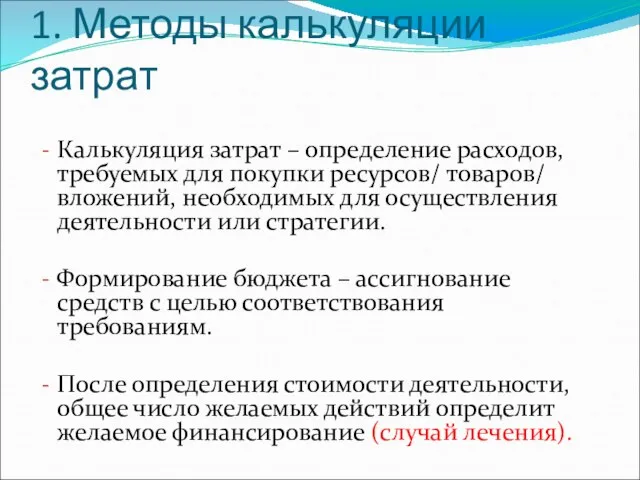

- 8. 1. Методы калькуляции затрат Калькуляция затрат – определение расходов, требуемых для покупки ресурсов/ товаров/ вложений, необходимых

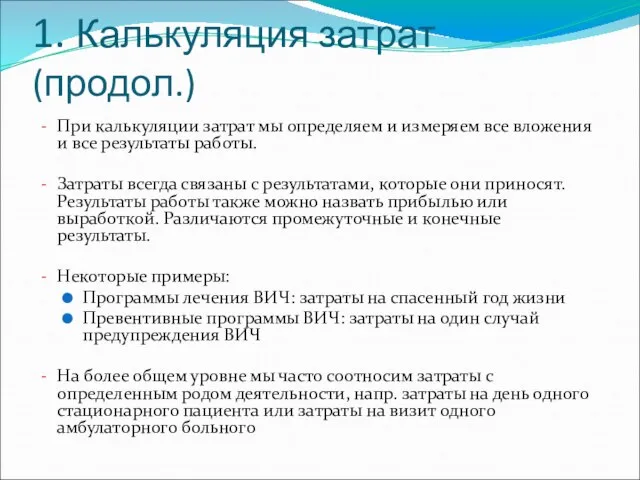

- 9. 1. Калькуляция затрат (продол.) При калькуляции затрат мы определяем и измеряем все вложения и все результаты

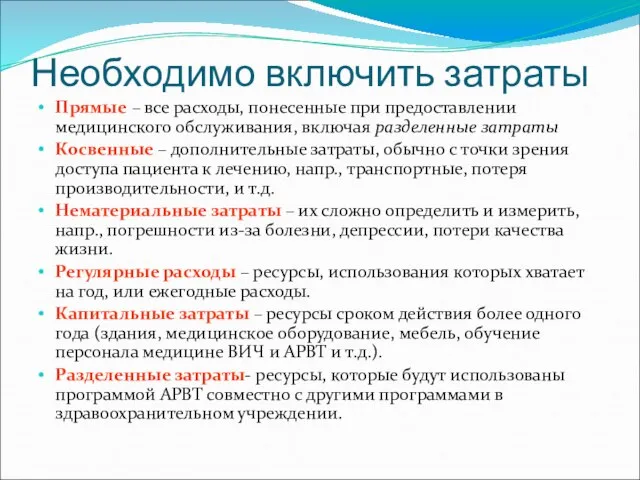

- 10. Необходимо включить затраты Прямые – все расходы, понесенные при предоставлении медицинского обслуживания, включая разделенные затраты Косвенные

- 11. 2. Подход к мониторингу бюджета Используя документы по центральному и субнациональному бюджету Используя отдельные доступные позиции

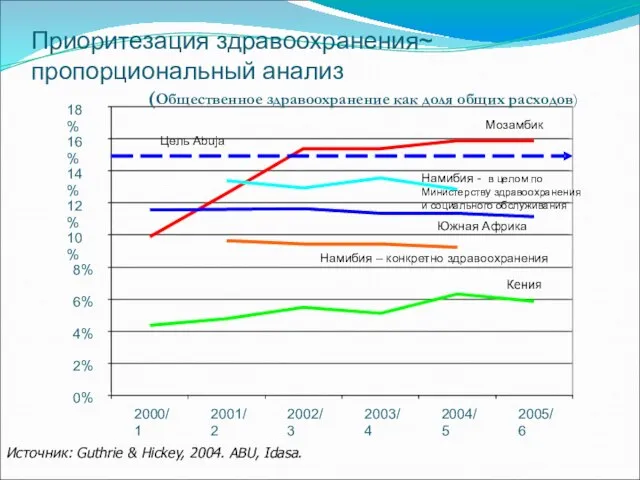

- 12. (Общественное здравоохранение как доля общих расходов) 0% 2% 4% 6% 8% 10% 12% 14% 16% 18%

- 13. 3. Отслеживание расходов~ Что мы хотим знать? Для описания финансовых потоков и фактических расходов на ВИЧ

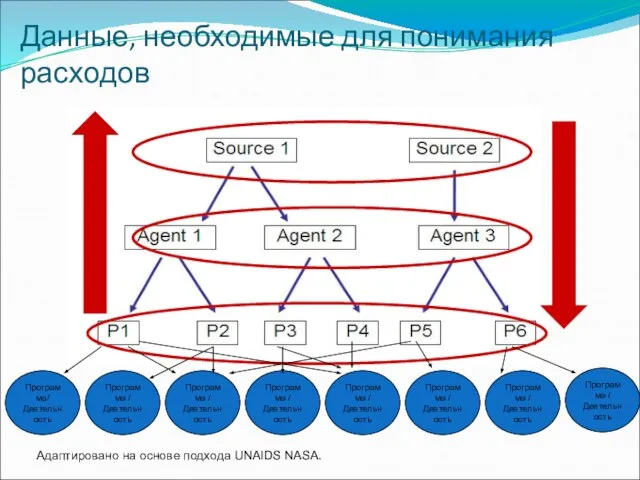

- 14. Данные, необходимые для понимания расходов Программа/ Деятельность Программа / Деятельность Программа / Деятельность Программа / Деятельность

- 15. Приток ресурсов от источника до конечного пользователя : реконструкция транзакций Aгент

- 16. 4. Мониторинг результатов работы Общественный контроль Гражданские карты балльных оценок Обследования степени удовлетворенности услугами Качественная оценка

- 17. Пример: мониторинг бюджета и отслеживание расходов - лечение туберкулеза в Южной Африке Изначально иституционализация остаточного сдвига

- 18. Использование финансовой информации для принятия научно-обоснованных политических решений

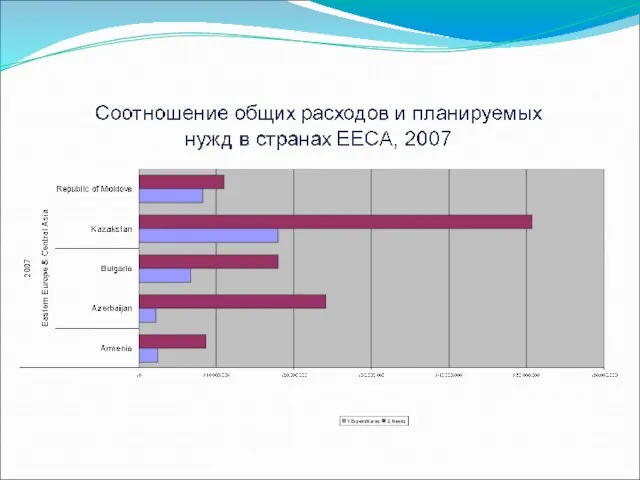

- 19. Финансовые источники ВИЧ/СПИДа в странах Восточной Европы и Центральной Азии (EECA)

- 20. Финансовые источники ВИЧ/СПИДа в EECA

- 21. Состав международных источников ВИЧ – Свазиленд (05/06 & 06/07)

- 22. Источники финансирования ВИЧ/СПИДа в Свазиленде

- 23. Приоритеты расходов в Свазиленде

- 24. Источники финансирования ВИЧ/СПИДа в Ботсване (в пулах)

- 25. СПИД-Категории в Ботсване

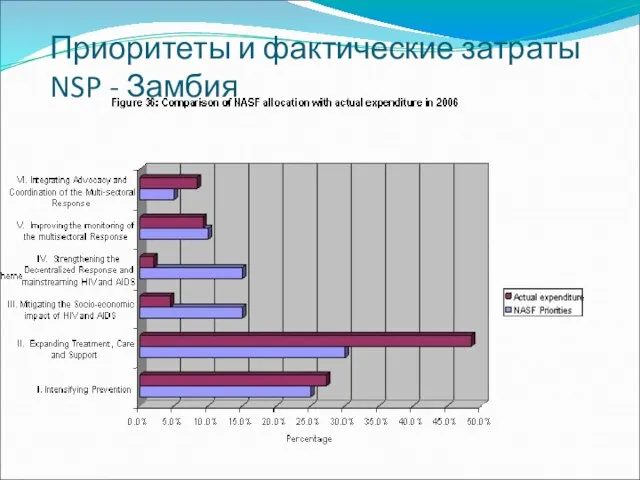

- 28. Приоритеты и фактические затраты NSP - Замбия

- 29. *Армения 2007, Болгария 2006-2007, Хорватия 2006, Грузия 2006, Kaзахстан 2007, Kыргызстан 2006, Латвия 2006, Республика Молдова

- 33. Возможности для принятия научно-обоснованных политических решений АДЕКВАТНОСТЬ ФИНАНСИРОВАНИЯ – ГОСУДАРСТВЕННОГО & ВНЕШНЕГО Государственные обязательства – соответствующие

- 34. Возможности для принятия научно-обоснованных политических решений(2) РЕШЕНИЯ ПО АССИГНОВАНИЮ – ПРИОРИТЕТЫ Соответствие общенациональным приоритетам (выравнены по

- 35. Возможности для принятия научно-обоснованных политических решений(3) КООРДИНАЦИЯ, ГАРМОНИЗАЦИЯ И ОРИЕНТАЦИЯ Ориентация фактических затрат на ВИЧ/СПИД на

- 36. Возможности для принятия научно-обоснованных политических решений(4) УСИЛЕННАЯ ПРОЗРАЧНОСТЬ, ПОДОТЧЕТНОСТЬ & ЭКОНОМИЧЕСКОЕ УПРАВЛЕНИЕ Повышенное давление (и желание)

- 37. Возможности для принятия научно-обоснованных политических решений (5) СТАНДАРТИЗАЦИЯ & ВОЗМОЖНОСТЬ СРАВНЕНИЯ Обеспечивает стандартную классификацию расходов и

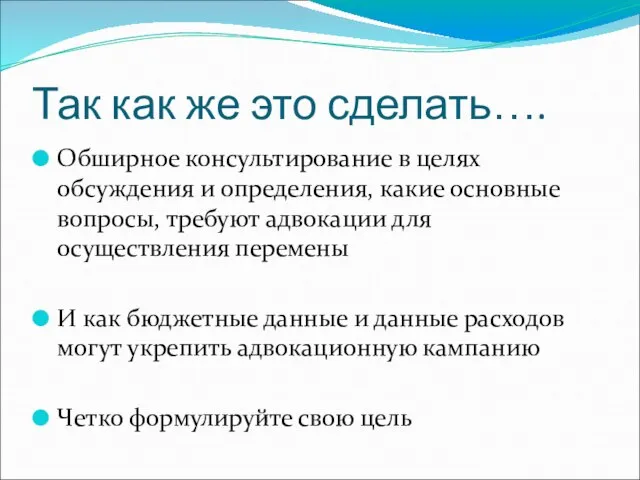

- 38. Так как же это сделать…. Обширное консультирование в целях обсуждения и определения, какие основные вопросы, требуют

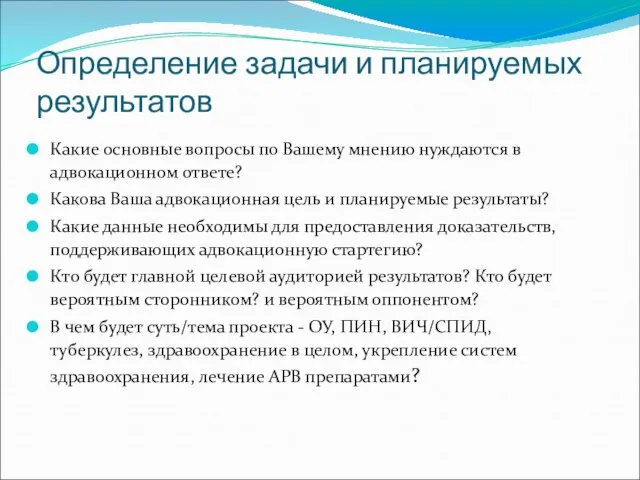

- 39. Определение задачи и планируемых результатов Какие основные вопросы по Вашему мнению нуждаются в адвокационном ответе? Какова

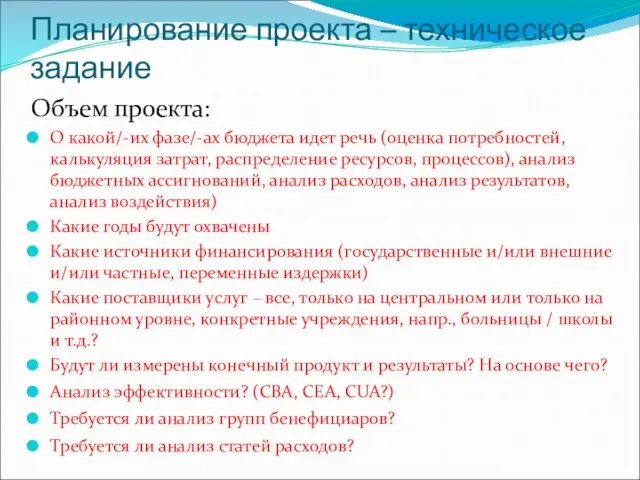

- 40. Планирование проекта – техническое задание Объем проекта: О какой/-их фазе/-ах бюджета идет речь (оценка потребностей, калькуляция

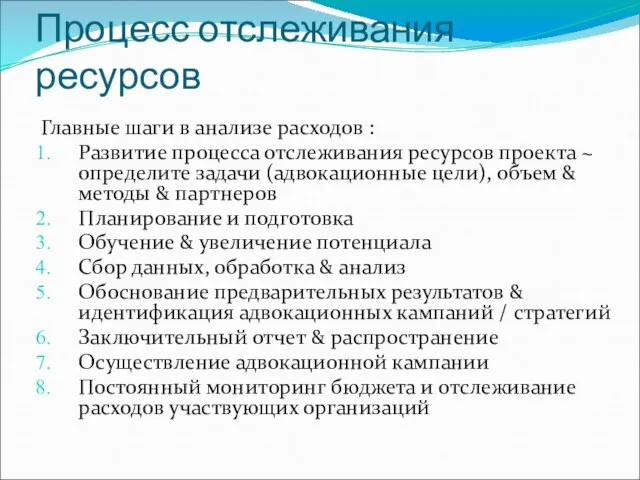

- 41. Процесс отслеживания ресурсов Главные шаги в анализе расходов : Развитие процесса отслеживания ресурсов проекта ~ определите

- 42. Договоренность о возможных партнерствах на уровне стран ОСНОВНАЯ команда могла бы включать в себя: Организацию/-ии с

- 43. Проблемы мониторинга ассигнований и расходов Бюджетные документы: Не предоставляют деталей Нет фактических расходов Не стандартизированы Некоторые

- 44. Проблемы CSO в мониторинге бюджета и отслеживании расходов (BMET) Сильнее с адвокационной стороны Но часто не

- 46. Скачать презентацию

Слайд 3Обзор данной презентации

Потенциал мониторинга бюджета и отслеживания расходов

Различные точки зрения и методы

Обзор данной презентации

Потенциал мониторинга бюджета и отслеживания расходов

Различные точки зрения и методы

Слайд 4Прозрачность и подотчетность & ~ Процессы гос.ассигнования и расходов

Гос Бюджет – это

Прозрачность и подотчетность & ~ Процессы гос.ассигнования и расходов

Гос Бюджет – это

Слайд 5Мониторинг бюджета и отслеживание расходов дополняют анализ курса политики & сервиса и

Мониторинг бюджета и отслеживание расходов дополняют анализ курса политики & сервиса и

Слайд 6Фискальный цикл ~ различные фазы и методы

Оценка потребности в

ресурсах– оценка затрат

Бюджетные

Фискальный цикл ~ различные фазы и методы

Оценка потребности в

ресурсах– оценка затрат

Бюджетные

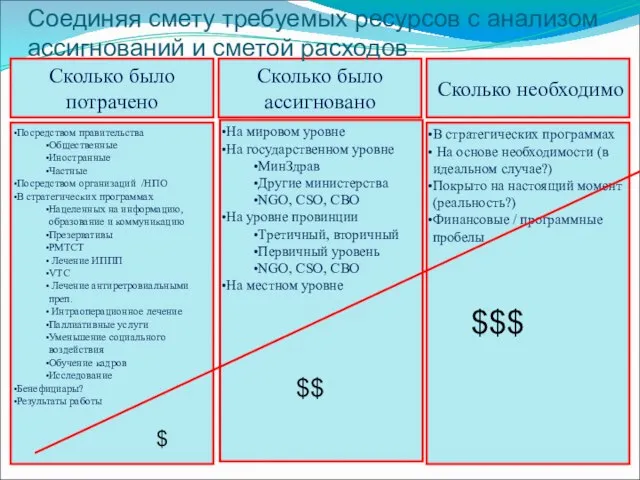

Слайд 7Сколько было потрачено

Сколько было ассигновано

Сколько необходимо

Посредством правительства

Общественные

Иностранные

Частные

Посредством организаций /НПО

В стратегических

Сколько было потрачено

Сколько было ассигновано

Сколько необходимо

Посредством правительства

Общественные

Иностранные

Частные

Посредством организаций /НПО

В стратегических

Слайд 81. Методы калькуляции затрат

Калькуляция затрат – определение расходов, требуемых для покупки ресурсов/

1. Методы калькуляции затрат

Калькуляция затрат – определение расходов, требуемых для покупки ресурсов/

Слайд 91. Калькуляция затрат (продол.)

При калькуляции затрат мы определяем и измеряем все вложения

1. Калькуляция затрат (продол.)

При калькуляции затрат мы определяем и измеряем все вложения

Слайд 10Необходимо включить затраты

Прямые – все расходы, понесенные при предоставлении медицинского обслуживания, включая

Необходимо включить затраты

Прямые – все расходы, понесенные при предоставлении медицинского обслуживания, включая

Слайд 112. Подход к мониторингу бюджета

Используя документы по центральному и субнациональному бюджету

Используя отдельные

2. Подход к мониторингу бюджета

Используя документы по центральному и субнациональному бюджету

Используя отдельные

Слайд 12(Общественное здравоохранение как доля общих расходов)

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

2000/1

2001/2

2002/3

2003/4

2004/5

2005/6

Мозамбик

Южная Африка

Кения

Цель Abuja

Намибия – конкретно здравоохранения

Намибия

(Общественное здравоохранение как доля общих расходов)

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

2000/1

2001/2

2002/3

2003/4

2004/5

2005/6

Мозамбик

Южная Африка

Кения

Цель Abuja

Намибия – конкретно здравоохранения

Намибия

Слайд 133. Отслеживание расходов~ Что мы хотим знать?

Для описания финансовых потоков и фактических

3. Отслеживание расходов~ Что мы хотим знать?

Для описания финансовых потоков и фактических

Слайд 14Данные, необходимые для понимания расходов

Программа/

Деятельность

Программа /

Деятельность

Программа /

Деятельность

Программа /

Деятельность

Программа

Данные, необходимые для понимания расходов

Программа/

Деятельность

Программа /

Деятельность

Программа /

Деятельность

Программа /

Деятельность

Программа

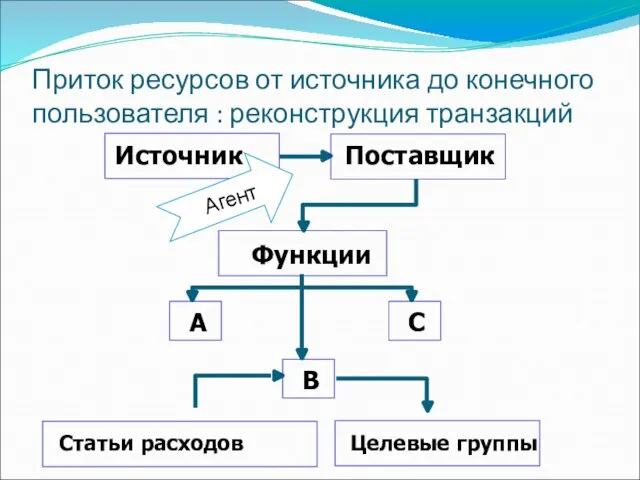

Слайд 15Приток ресурсов от источника до конечного пользователя : реконструкция транзакций

Aгент

Приток ресурсов от источника до конечного пользователя : реконструкция транзакций

Aгент

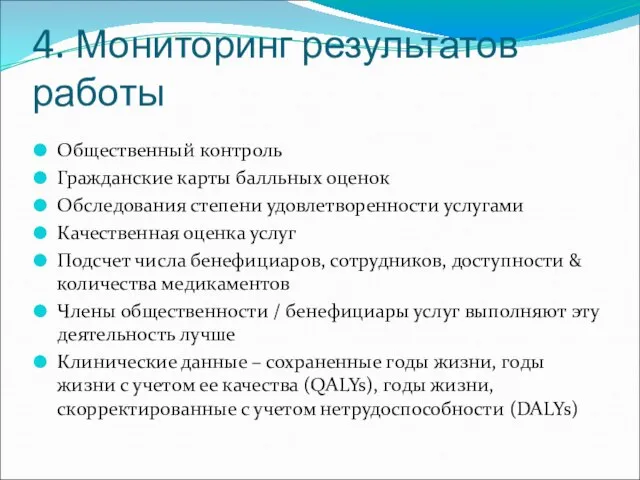

Слайд 164. Мониторинг результатов работы

Общественный контроль

Гражданские карты балльных оценок

Обследования степени удовлетворенности услугами

Качественная оценка

4. Мониторинг результатов работы

Общественный контроль

Гражданские карты балльных оценок

Обследования степени удовлетворенности услугами

Качественная оценка

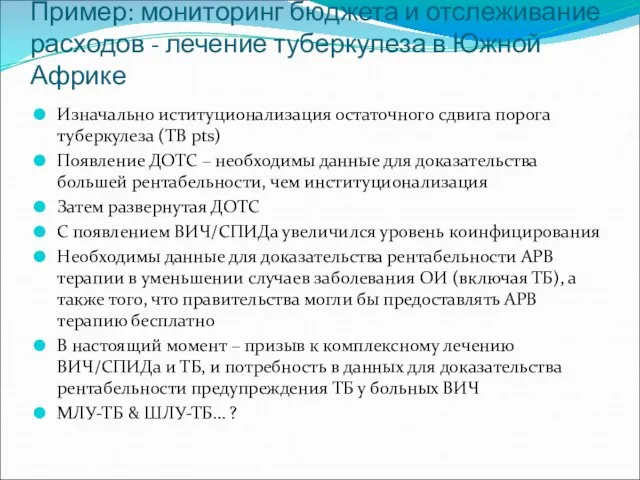

Слайд 17Пример: мониторинг бюджета и отслеживание расходов - лечение туберкулеза в Южной Африке

Изначально

Пример: мониторинг бюджета и отслеживание расходов - лечение туберкулеза в Южной Африке

Изначально

Слайд 18

Использование финансовой информации для принятия научно-обоснованных политических решений

Использование финансовой информации для принятия научно-обоснованных политических решений

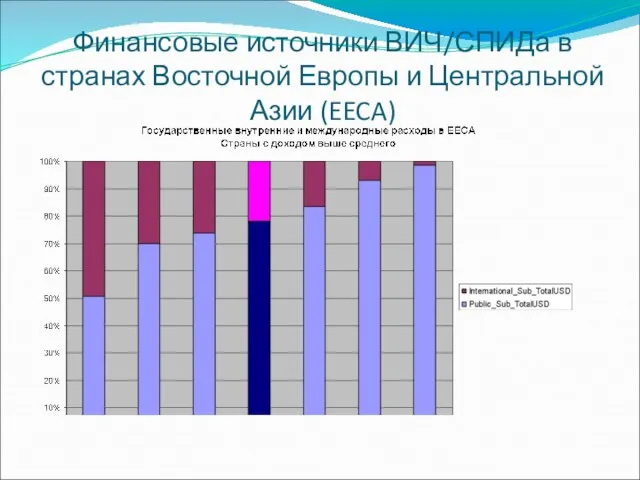

Слайд 19Финансовые источники ВИЧ/СПИДа в странах Восточной Европы и Центральной Азии (EECA)

Финансовые источники ВИЧ/СПИДа в странах Восточной Европы и Центральной Азии (EECA)

Слайд 20Финансовые источники ВИЧ/СПИДа в EECA

Финансовые источники ВИЧ/СПИДа в EECA

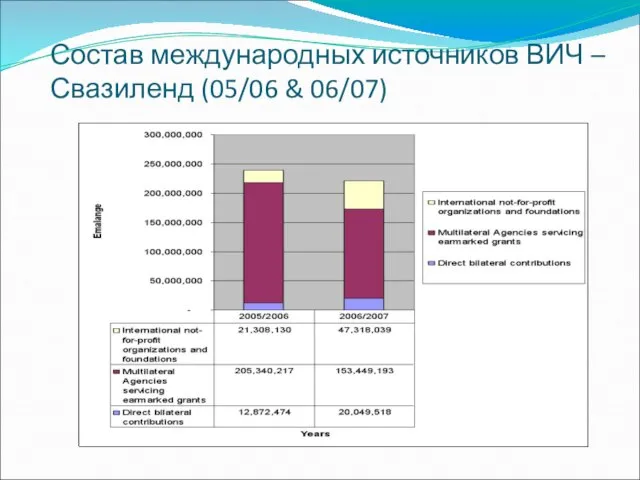

Слайд 21Состав международных источников ВИЧ – Свазиленд (05/06 & 06/07)

Состав международных источников ВИЧ – Свазиленд (05/06 & 06/07)

Слайд 22

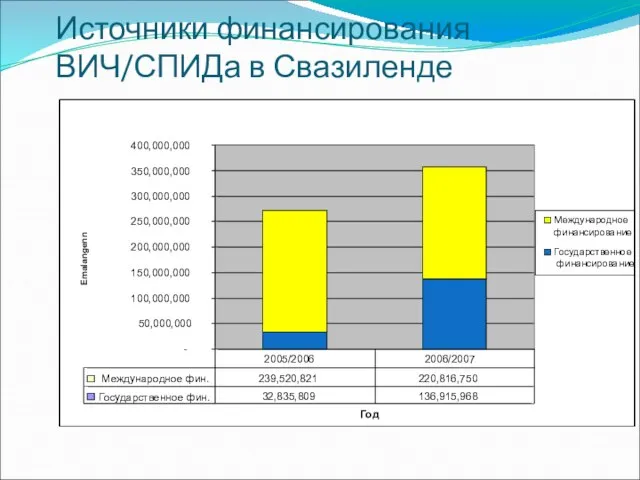

Источники финансирования ВИЧ/СПИДа в Свазиленде

Источники финансирования ВИЧ/СПИДа в Свазиленде

Слайд 23

Приоритеты расходов в Свазиленде

Приоритеты расходов в Свазиленде

Слайд 24Источники финансирования ВИЧ/СПИДа в Ботсване (в пулах)

Источники финансирования ВИЧ/СПИДа в Ботсване (в пулах)

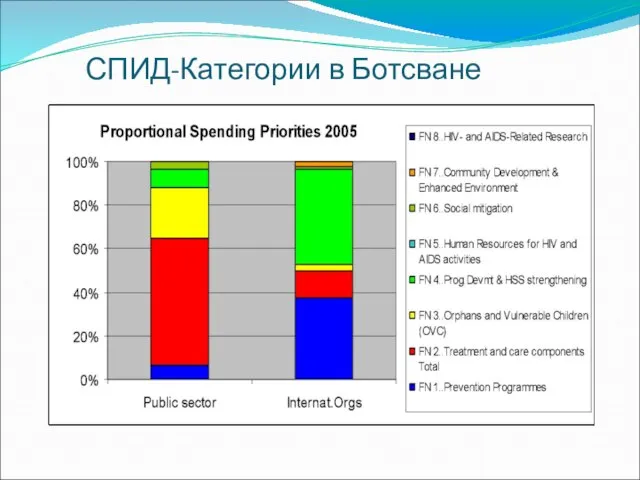

Слайд 25СПИД-Категории в Ботсване

СПИД-Категории в Ботсване

Слайд 28Приоритеты и фактические затраты NSP - Замбия

Приоритеты и фактические затраты NSP - Замбия

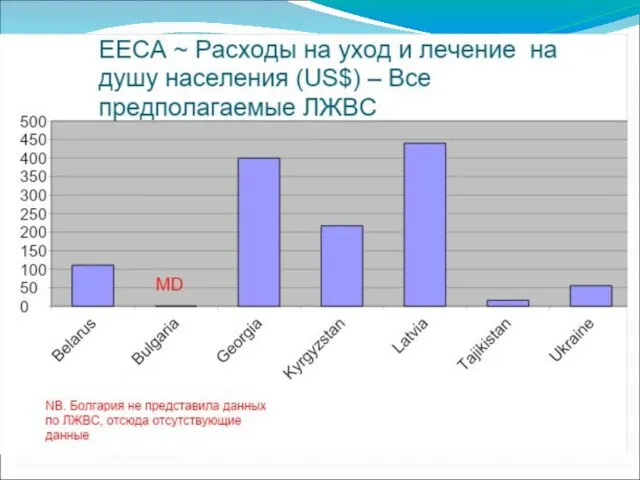

Слайд 29*Армения 2007, Болгария 2006-2007, Хорватия 2006, Грузия 2006, Kaзахстан 2007, Kыргызстан 2006,

Слайд 33Возможности для принятия научно-обоснованных политических решений

АДЕКВАТНОСТЬ ФИНАНСИРОВАНИЯ – ГОСУДАРСТВЕННОГО & ВНЕШНЕГО

Государственные обязательства

Возможности для принятия научно-обоснованных политических решений

АДЕКВАТНОСТЬ ФИНАНСИРОВАНИЯ – ГОСУДАРСТВЕННОГО & ВНЕШНЕГО

Государственные обязательства

Слайд 34Возможности для принятия научно-обоснованных политических решений(2)

РЕШЕНИЯ ПО АССИГНОВАНИЮ – ПРИОРИТЕТЫ

Соответствие общенациональным приоритетам

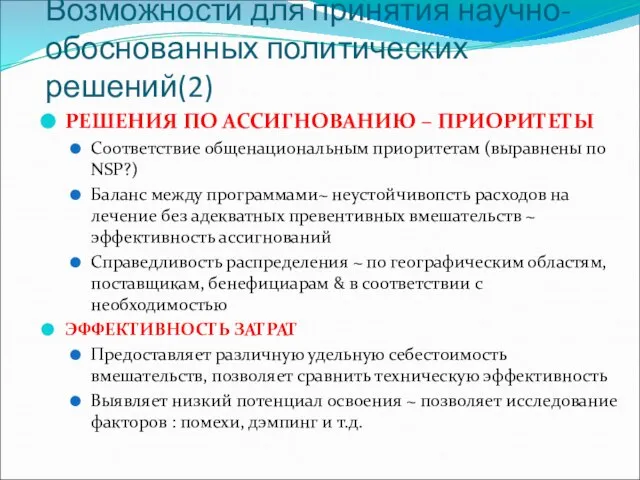

Возможности для принятия научно-обоснованных политических решений(2)

РЕШЕНИЯ ПО АССИГНОВАНИЮ – ПРИОРИТЕТЫ

Соответствие общенациональным приоритетам

Слайд 35Возможности для принятия научно-обоснованных политических решений(3)

КООРДИНАЦИЯ, ГАРМОНИЗАЦИЯ И ОРИЕНТАЦИЯ

Ориентация фактических затрат на

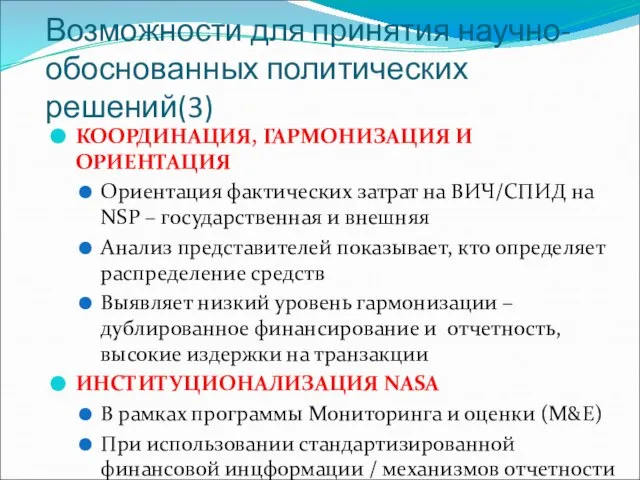

Возможности для принятия научно-обоснованных политических решений(3)

КООРДИНАЦИЯ, ГАРМОНИЗАЦИЯ И ОРИЕНТАЦИЯ

Ориентация фактических затрат на

Слайд 36Возможности для принятия научно-обоснованных политических решений(4)

УСИЛЕННАЯ ПРОЗРАЧНОСТЬ, ПОДОТЧЕТНОСТЬ & ЭКОНОМИЧЕСКОЕ УПРАВЛЕНИЕ

Повышенное давление

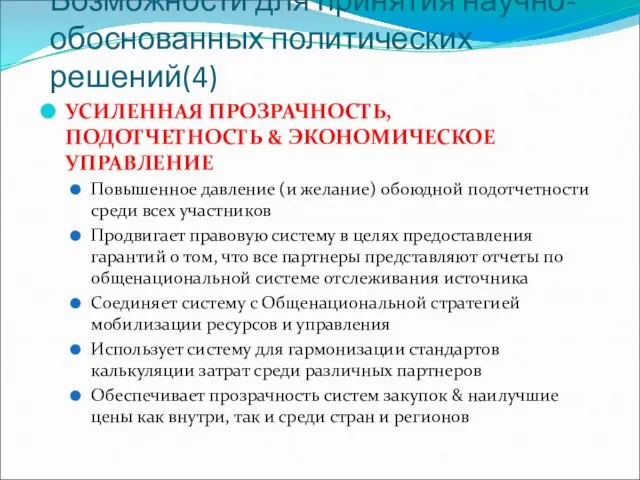

Возможности для принятия научно-обоснованных политических решений(4)

УСИЛЕННАЯ ПРОЗРАЧНОСТЬ, ПОДОТЧЕТНОСТЬ & ЭКОНОМИЧЕСКОЕ УПРАВЛЕНИЕ

Повышенное давление

Слайд 37Возможности для принятия научно-обоснованных политических решений (5)

СТАНДАРТИЗАЦИЯ & ВОЗМОЖНОСТЬ СРАВНЕНИЯ

Обеспечивает стандартную классификацию

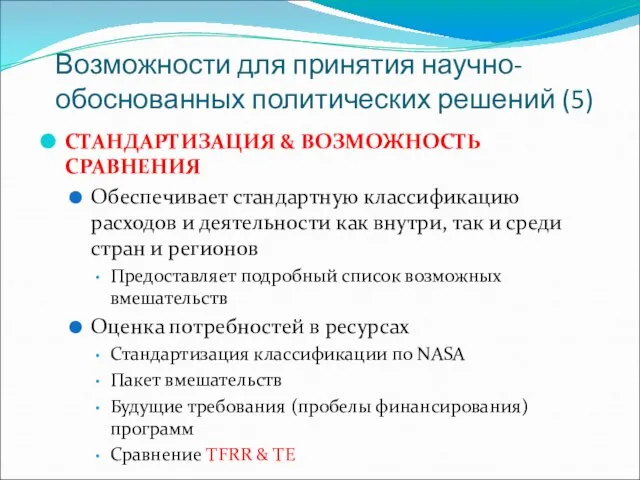

Возможности для принятия научно-обоснованных политических решений (5)

СТАНДАРТИЗАЦИЯ & ВОЗМОЖНОСТЬ СРАВНЕНИЯ

Обеспечивает стандартную классификацию

Слайд 38Так как же это сделать….

Обширное консультирование в целях обсуждения и определения, какие

Так как же это сделать….

Обширное консультирование в целях обсуждения и определения, какие

Слайд 39Определение задачи и планируемых результатов

Какие основные вопросы по Вашему мнению нуждаются в

Определение задачи и планируемых результатов

Какие основные вопросы по Вашему мнению нуждаются в

Слайд 40Планирование проекта – техническое задание

Объем проекта:

О какой/-их фазе/-ах бюджета идет речь (оценка

Планирование проекта – техническое задание

Объем проекта:

О какой/-их фазе/-ах бюджета идет речь (оценка

Слайд 41Процесс отслеживания ресурсов

Главные шаги в анализе расходов :

Развитие процесса отслеживания ресурсов проекта

Процесс отслеживания ресурсов

Главные шаги в анализе расходов :

Развитие процесса отслеживания ресурсов проекта

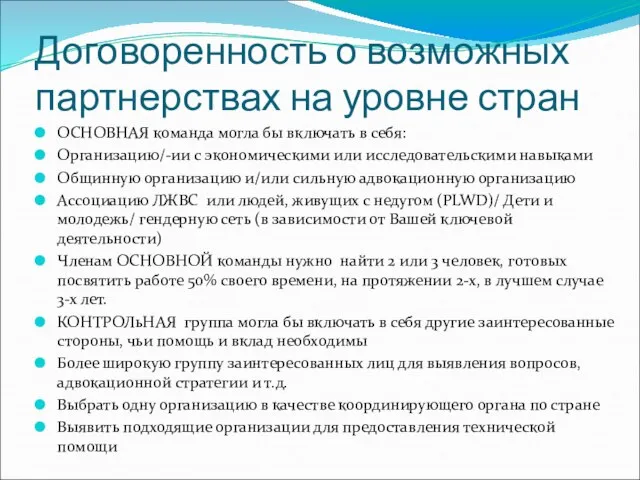

Слайд 42Договоренность о возможных партнерствах на уровне стран

ОСНОВНАЯ команда могла бы включать в

Договоренность о возможных партнерствах на уровне стран

ОСНОВНАЯ команда могла бы включать в

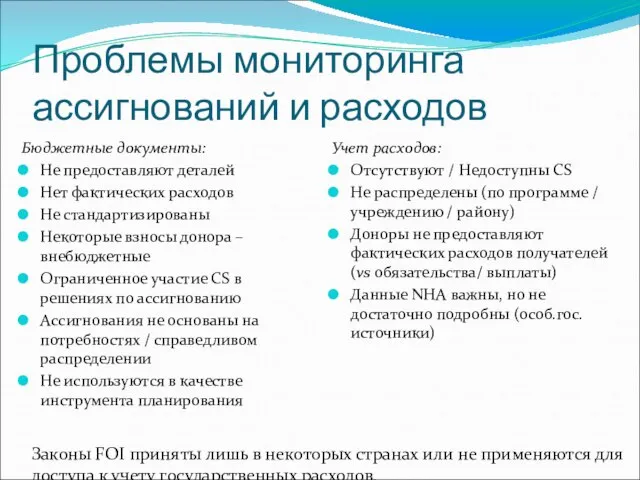

Слайд 43Проблемы мониторинга ассигнований и расходов

Бюджетные документы:

Не предоставляют деталей

Нет фактических расходов

Не стандартизированы

Некоторые взносы

Проблемы мониторинга ассигнований и расходов

Бюджетные документы:

Не предоставляют деталей

Нет фактических расходов

Не стандартизированы

Некоторые взносы

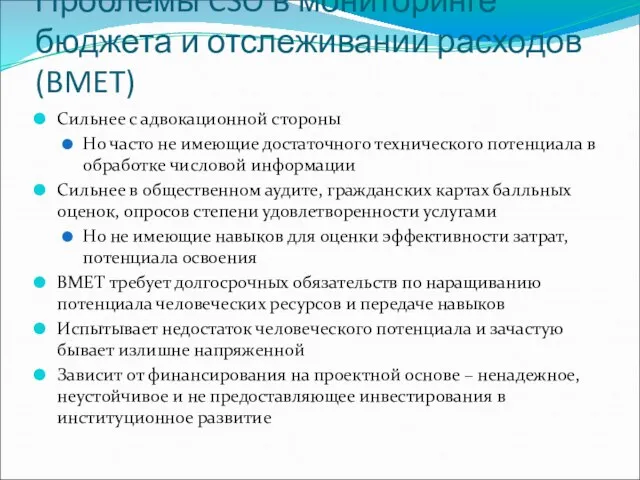

Слайд 44Проблемы CSO в мониторинге бюджета и отслеживании расходов (BMET)

Сильнее с адвокационной стороны

Но

Проблемы CSO в мониторинге бюджета и отслеживании расходов (BMET)

Сильнее с адвокационной стороны

Но

Украина. Донецкая область. Коммунальное предприятие Коммунальник. Функции юридического отдела

Украина. Донецкая область. Коммунальное предприятие Коммунальник. Функции юридического отдела Презентация на тему ПОЛЕВЫЕ ЦВЕТЫ

Презентация на тему ПОЛЕВЫЕ ЦВЕТЫ  여행을 대신해 드립니다_제작지원 제안서_220922_카자흐스탄

여행을 대신해 드립니다_제작지원 제안서_220922_카자흐스탄 Britain

Britain Как превратить клиентов в фанатов

Как превратить клиентов в фанатов Возмещение расходов на осуществление капитального или текущего ремонта жилых помещений

Возмещение расходов на осуществление капитального или текущего ремонта жилых помещений Презентация на тему Вещественные доказательства. Понятие вещественных доказательств. Значение вещественных доказательств

Презентация на тему Вещественные доказательства. Понятие вещественных доказательств. Значение вещественных доказательств  Несмертельна зброя

Несмертельна зброя Трансформация личности

Трансформация личности В. кзал х. зяин м. к. роны п. льто уч. ник ч. ловек о о аа а е е.

В. кзал х. зяин м. к. роны п. льто уч. ник ч. ловек о о аа а е е. Признаки текста. Анализ текста

Признаки текста. Анализ текста Калуга

Калуга Rubbish polution

Rubbish polution  Гидросфера

Гидросфера Первая медицинская помощь при ранениях

Первая медицинская помощь при ранениях Квалификационная работа: Оптимизация производства буровзрывных работ

Квалификационная работа: Оптимизация производства буровзрывных работ Мониторинг учебного процесса в начальной школе.

Мониторинг учебного процесса в начальной школе. Методические рекомендации по планированию работы библиотек МБУК ПР МЦБ на 2022год

Методические рекомендации по планированию работы библиотек МБУК ПР МЦБ на 2022год Сравнительная характеристика критериев NPV и IRR

Сравнительная характеристика критериев NPV и IRR Презентация на тему «Понятие и сущность государства» по предмету ТГП. Подготовила Прыгунова Диана Сергеевна.

Презентация на тему «Понятие и сущность государства» по предмету ТГП. Подготовила Прыгунова Диана Сергеевна.  Дизайн-проект

Дизайн-проект Система работы по профилактике правонарушений и безнадзорности

Система работы по профилактике правонарушений и безнадзорности Технологические предложения по производству и переработке полбы в крупу

Технологические предложения по производству и переработке полбы в крупу Особенности развития хозяйства России

Особенности развития хозяйства России Самоопределение личности школьника

Самоопределение личности школьника Умный Дом 2010 07

Умный Дом 2010 07 Нестандартный урок. Каков он?

Нестандартный урок. Каков он? Транспортная логистика

Транспортная логистика