- Управленческий учет

Содержание

- 2. Экономика предприятия Абушова Екатерина Евгеньевна, к.э.н., доцент Институт промышленного менеджмента, экономики и торговли Высшая инженерно-экономическая школа

- 3. НацПортал https://courses.openedu.ru/courses/course-v1:spbstu+ECOMAN3+fall_2020/ Вход только по корпоративным данным Экономика предприятия. Часть 3. Управленческий учет Ссылка на курс

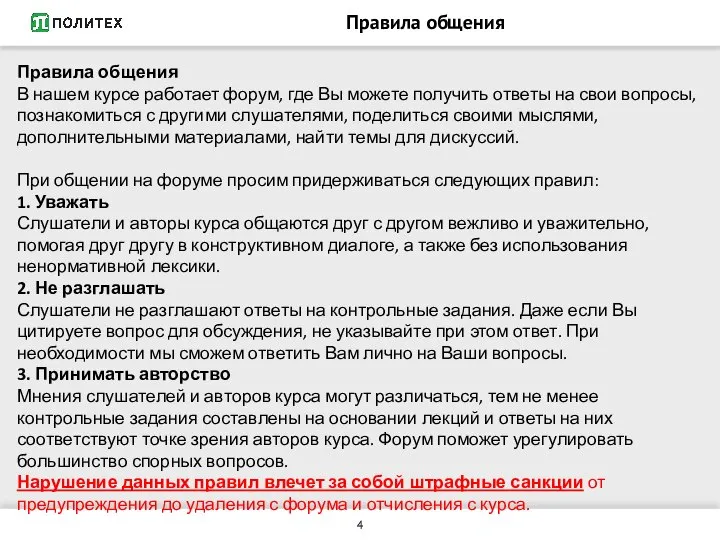

- 4. Правила общения Правила общения В нашем курсе работает форум, где Вы можете получить ответы на свои

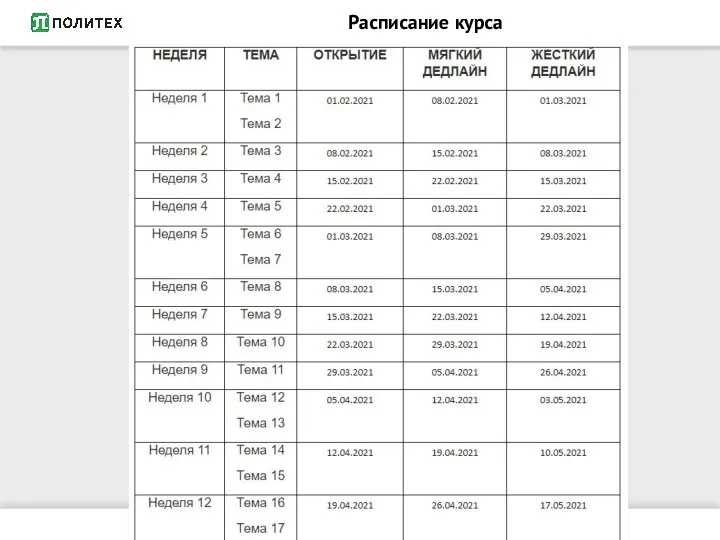

- 5. Расписание курса

- 6. Прогресс

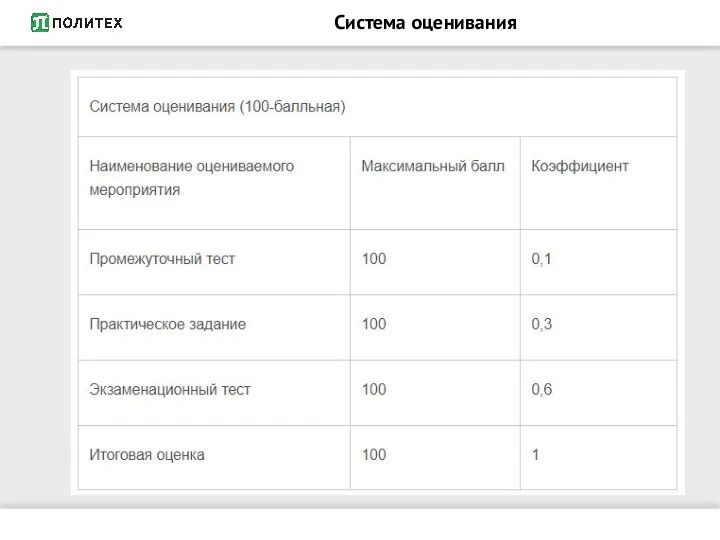

- 7. Система оценивания

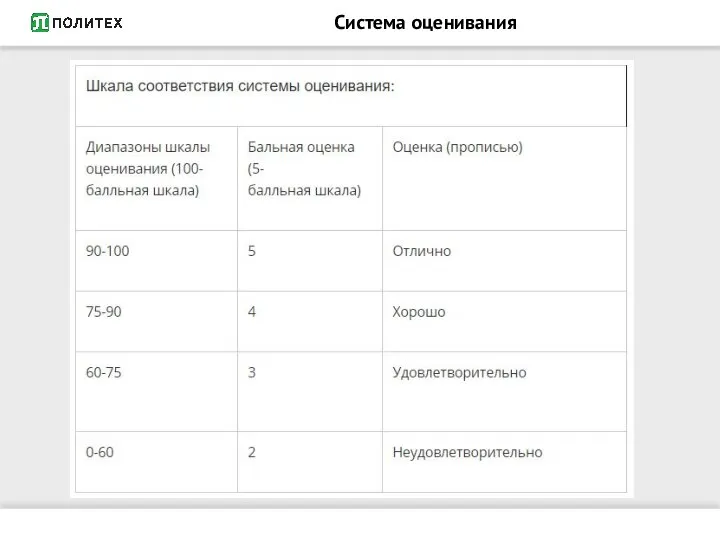

- 8. Система оценивания

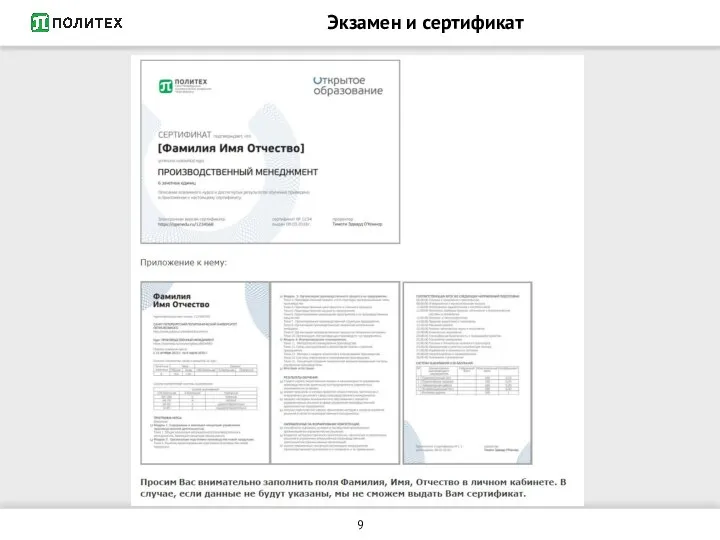

- 9. Экзамен и сертификат

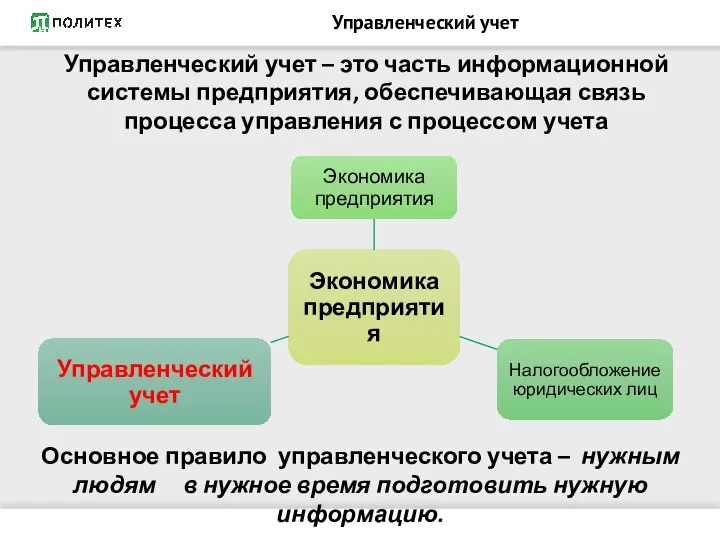

- 10. ОСНОВНЫЕ СРЕДСТВА Управленческий учет Управленческий учет – это часть информационной системы предприятия, обеспечивающая связь процесса управления

- 11. ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ Управленческий учет

- 12. ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ Управленческий учет

- 13. ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ Управленческий учет

- 14. ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ Управленческий учет

- 15. ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ Управленческий учет

- 16. ОСНОВНЫЕ СРЕДСТВА Управленческий учет Управленческий учет – основополагающий аспект всей системы управления предприятием

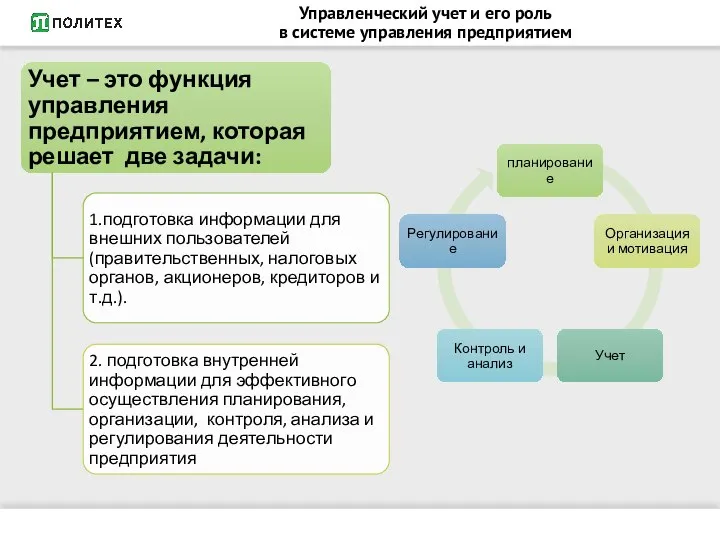

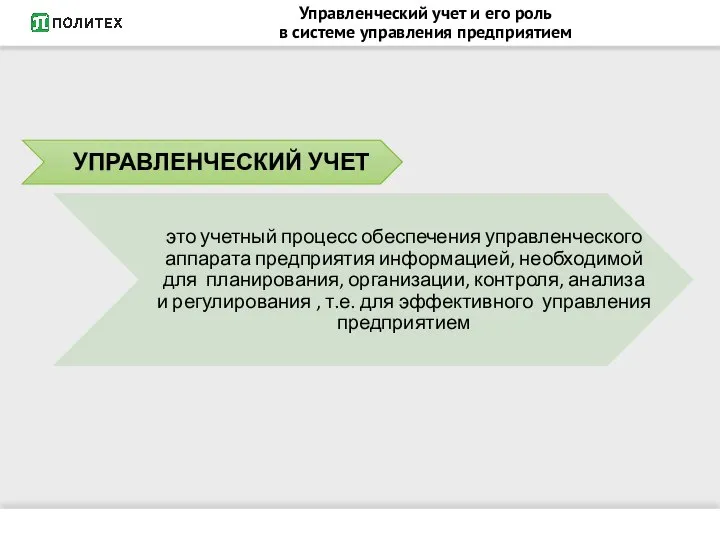

- 17. Управленческий учет и его роль в системе управления предприятием

- 18. Управленческий учет и его роль в системе управления предприятием В соответствии с этими двумя задачами учет

- 19. Управленческий учет и его роль в системе управления предприятием

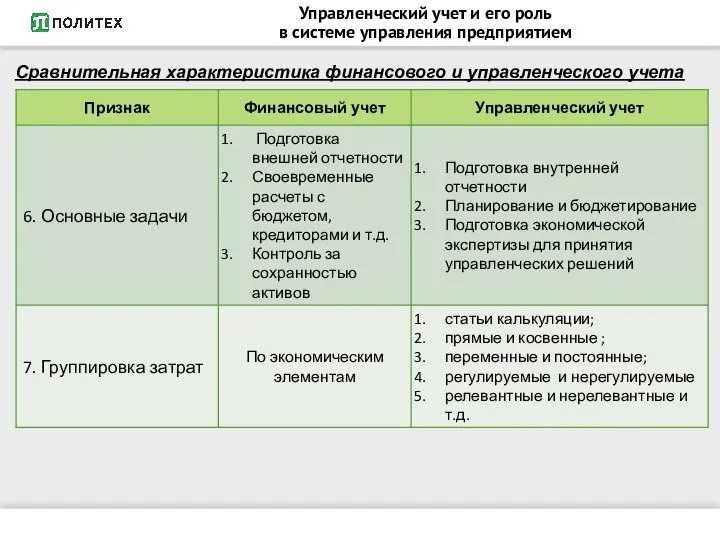

- 20. Управленческий учет и его роль в системе управления предприятием Сравнительная характеристика финансового и управленческого учета

- 21. Управленческий учет и его роль в системе управления предприятием Сравнительная характеристика финансового и управленческого учета

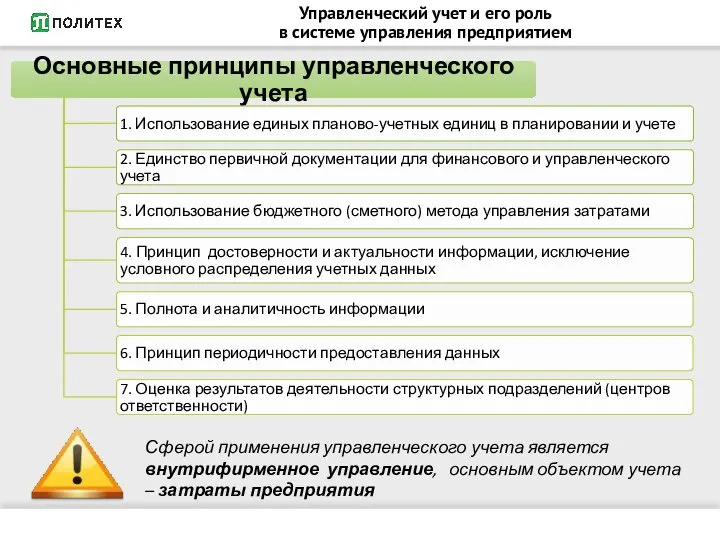

- 22. Управленческий учет и его роль в системе управления предприятием Сферой применения управленческого учета является внутрифирменное управление,

- 23. Затраты предприятия

- 24. Затраты предприятия Характеристики затрат: Затраты – понятие ресурсное (всегда отражают сколько и каких ресурсов было использовано)

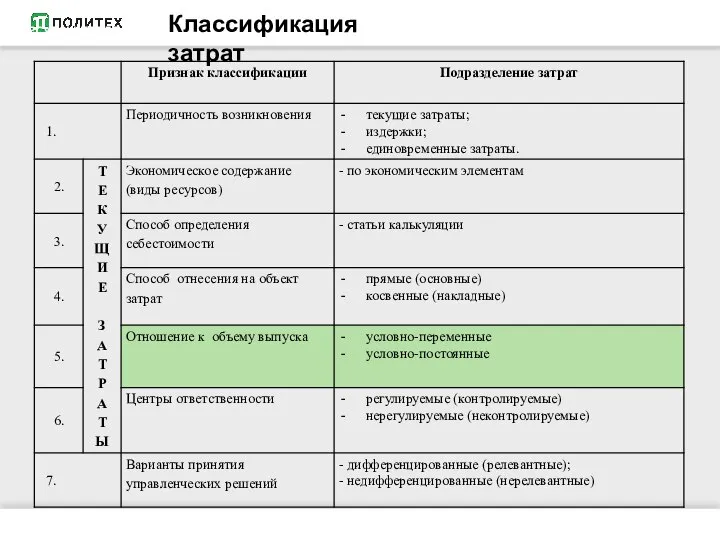

- 25. Классификация затрат Классификация затрат

- 26. Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

- 27. Затраты предприятия

- 28. Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

- 29. Классификация затрат по статьям себестоимости Используется для: организации аналитического учета издержек производства и калькулирования себестоимости продукции

- 30. Классификация затрат по статьям калькуляции

- 31. Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

- 32. Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

- 33. Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

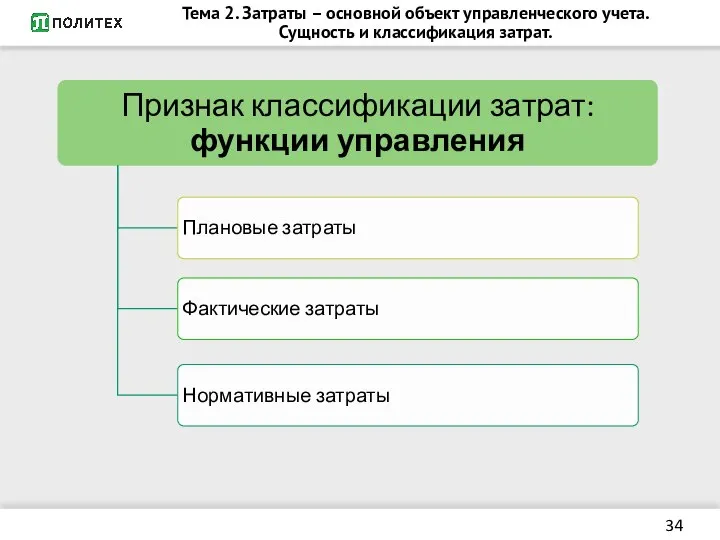

- 34. Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

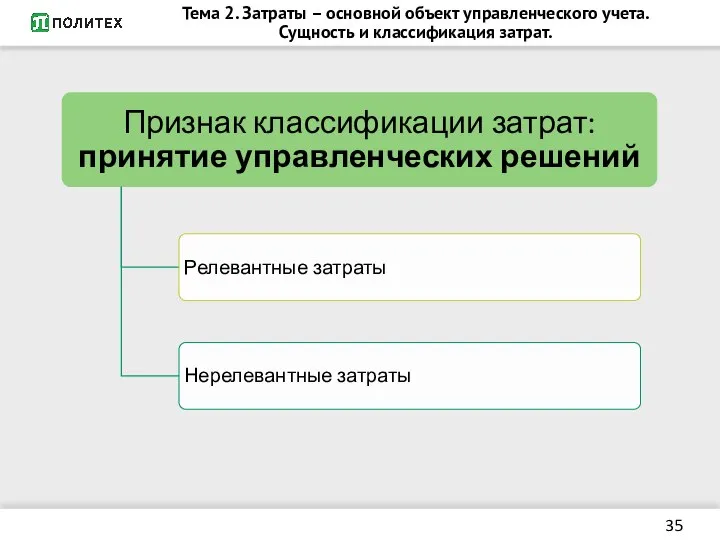

- 35. Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

- 36. Затраты предприятия Издержки включают в себя: текущие затраты за определенный период времени налоги, выплачиваемые предприятием за

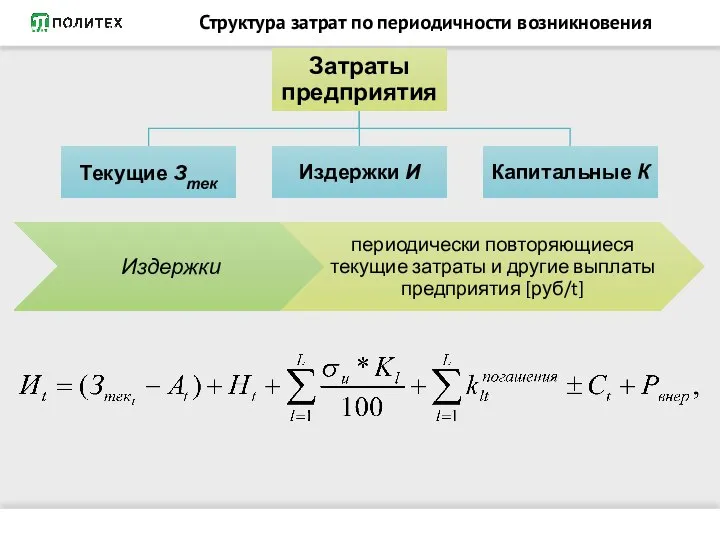

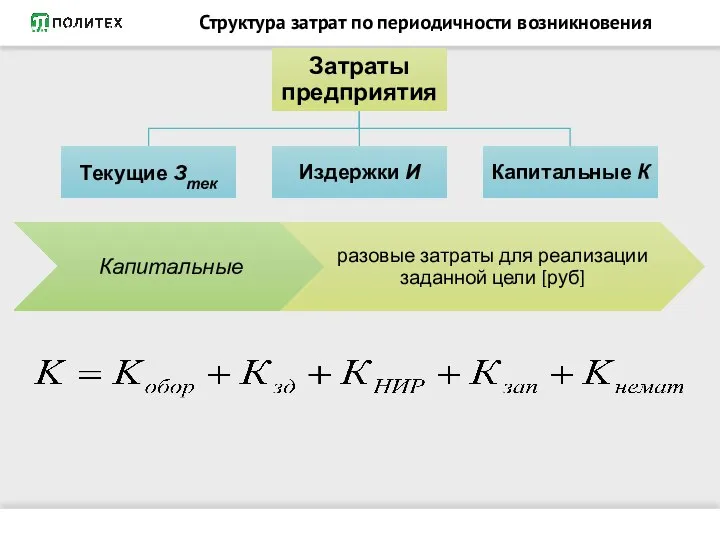

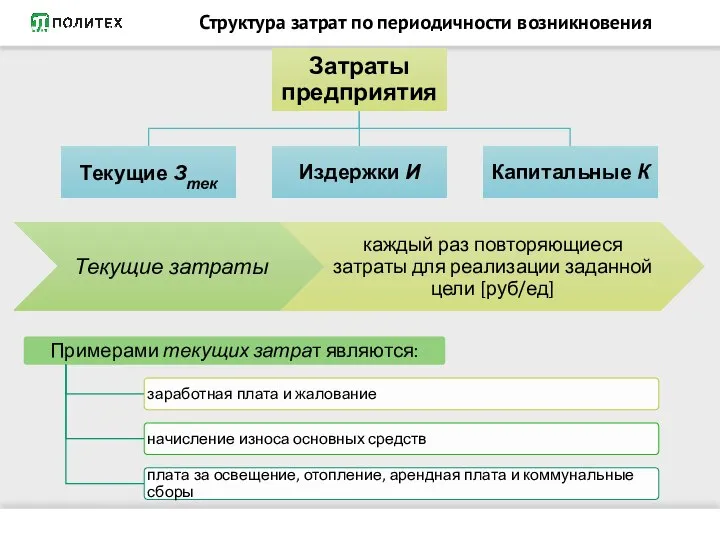

- 37. КЛАССИФИКАЦИЯ ЗАТРАТ Структура затрат по периодичности возникновения

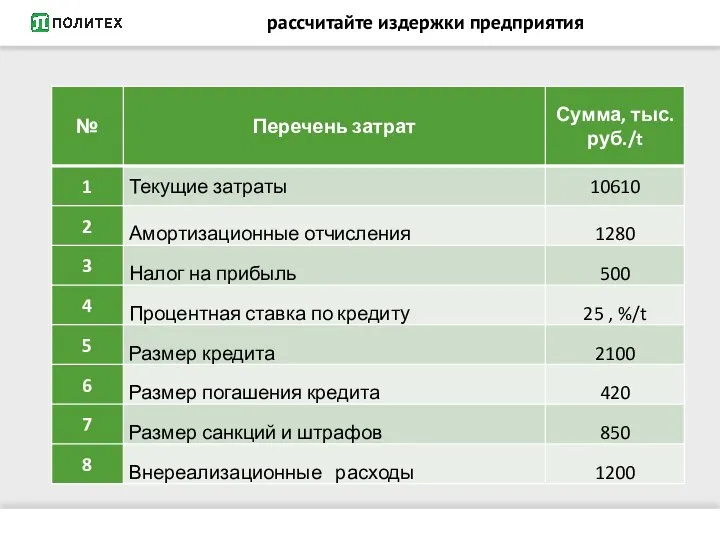

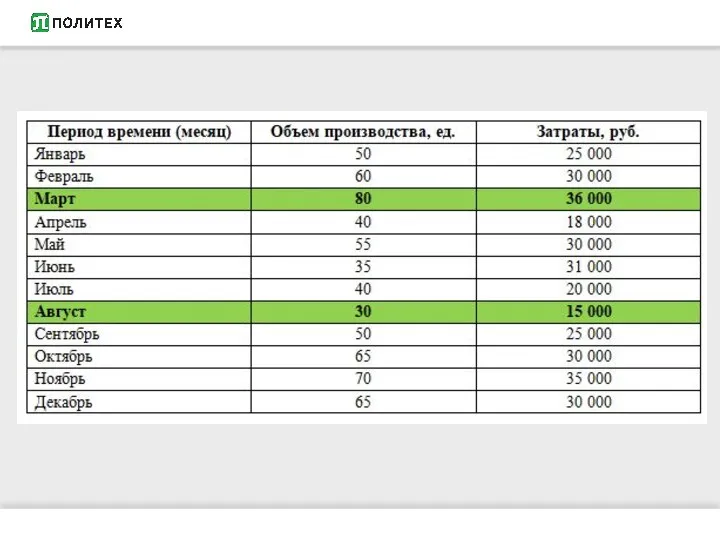

- 38. рассчитайте издержки предприятия

- 39. Затраты предприятия Единовременные затраты включают в себя: капитальные вложения в основные фонды и нематериальные активы единовременные

- 40. КЛАССИФИКАЦИЯ ЗАТРАТ Структура затрат по периодичности возникновения

- 41. КЛАССИФИКАЦИЯ ЗАТРАТ Структура затрат по периодичности возникновения

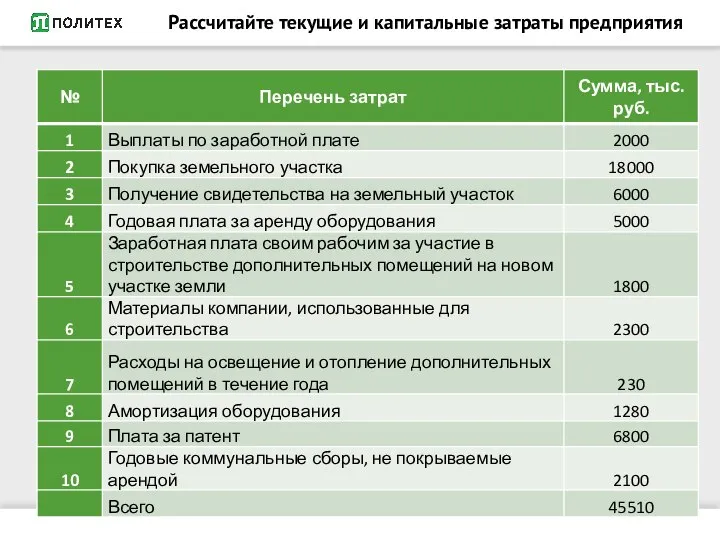

- 42. Рассчитайте текущие и капитальные затраты предприятия

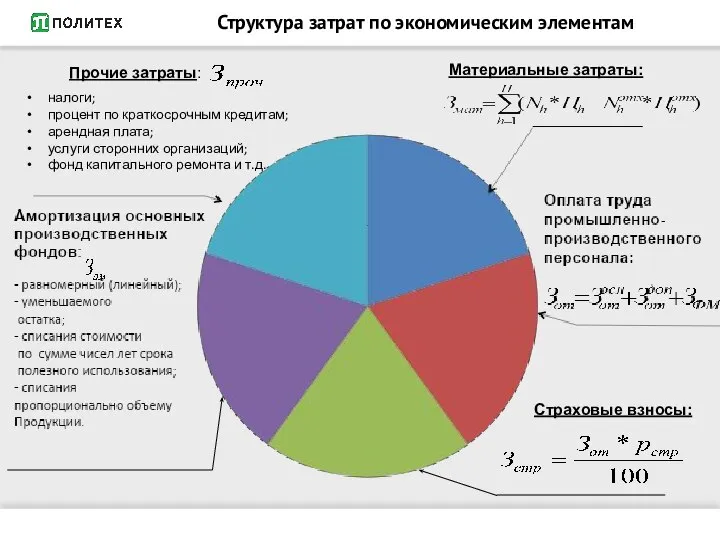

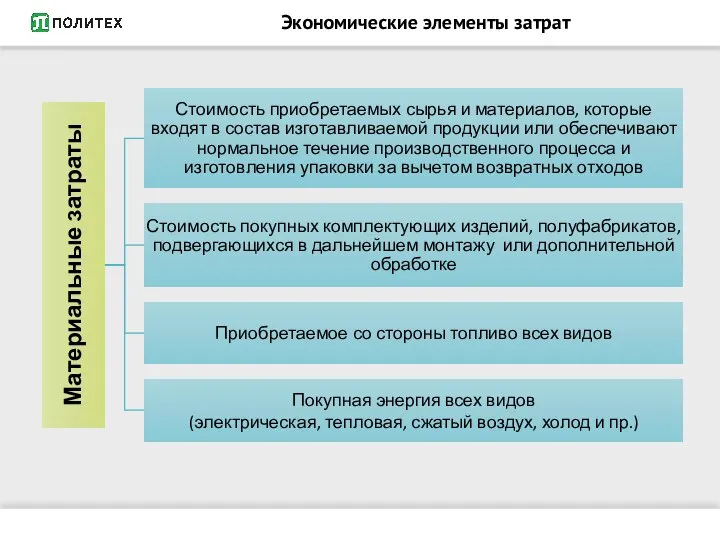

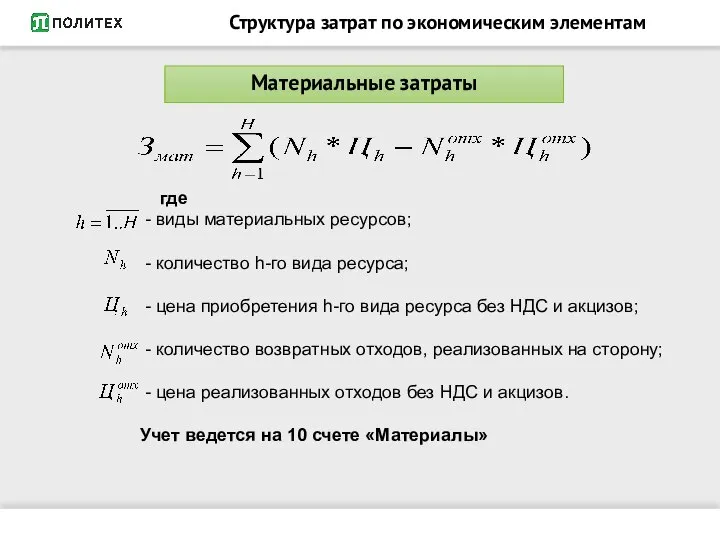

- 43. Классификация затрат по экономическим элементам Используется для: бухгалтерской и финансовой отчетности определения затрат в целом по

- 44. Структура затрат по экономическим элементам Материальные затраты: Страховые взносы: Прочие затраты: налоги; процент по краткосрочным кредитам;

- 45. Экономические элементы затрат

- 46. Экономические элементы затрат

- 47. Структура затрат по экономическим элементам Материальные затраты

- 48. Структура затрат по экономическим элементам Оплата труда – это вознаграждение за труд в зависимости от квалификации

- 49. Экономические элементы затрат

- 50. Экономические элементы затрат

- 51. Экономические элементы затрат

- 52. Структура затрат по экономическим элементам Обязательные страховые взносы

- 53. Структура затрат по экономическим элементам Амортизация – это денежное возмещение износа основных средств путем включения части

- 54. налоги; процент по краткосрочным кредитам; арендная плата; услуги сторонних организаций; фонд капитального ремонта и т.д. Структура

- 55. сгруппировать затраты на производство по экономическим элементам

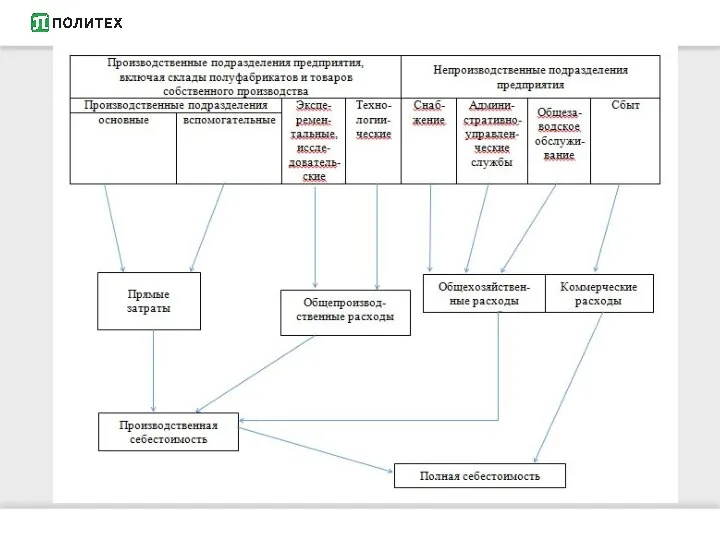

- 56. Определение себестоимости продукции и калькуляции

- 57. Функции себестоимости

- 58. Определение себестоимости продукции и калькуляции

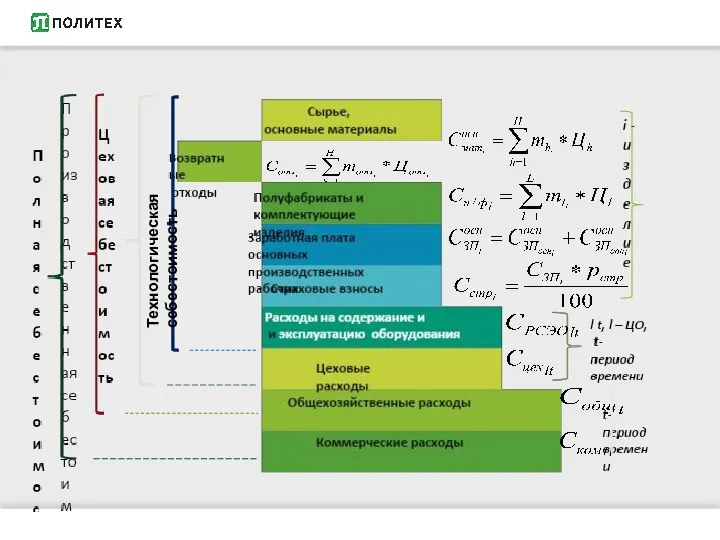

- 60. Классификация затрат по статьям себестоимости

- 61. Технологическая себестоимость

- 62. Цеховая себестоимость

- 63. Производственная себестоимость

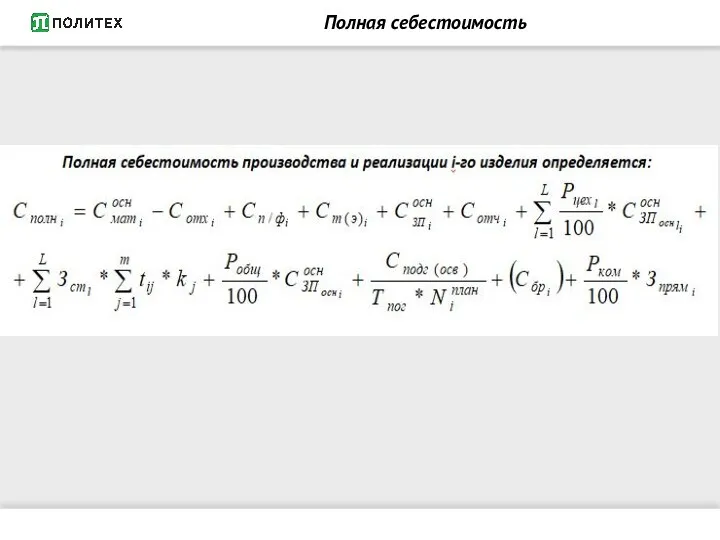

- 64. Полная себестоимость

- 65. Технологическая себестоимость

- 66. Статья: Расходы на содержание и эксплуатацию оборудования (РСЭО) - включает: Амортизация оборудования; Расходы на текущий ремонт

- 67. 1 статья - норма расхода h-го материла на i-ое изделие, [нат. ед]; - цена приобретения h-го

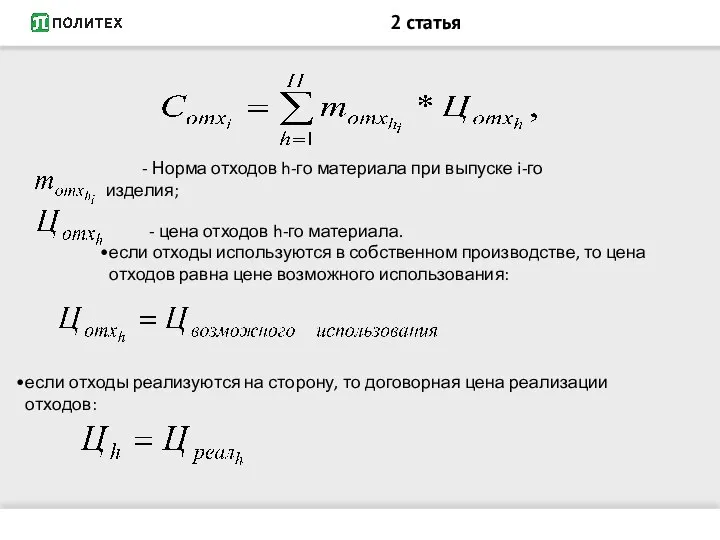

- 68. 2 статья - Норма отходов h-го материала при выпуске i-го изделия; - цена отходов h-го материала.

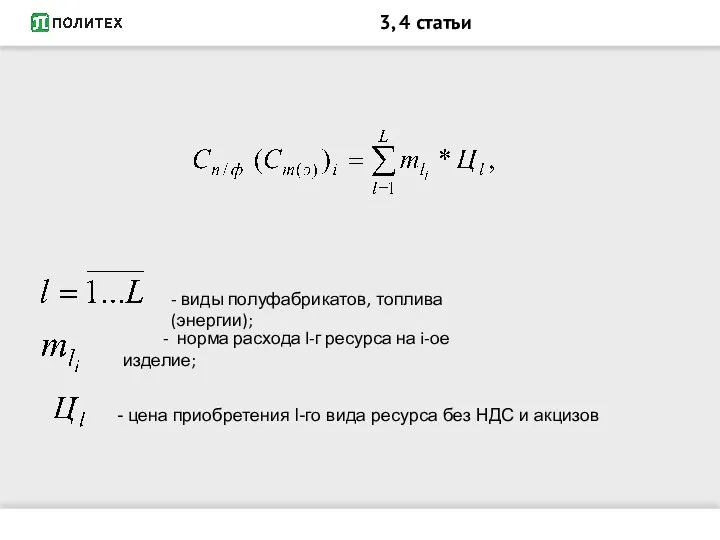

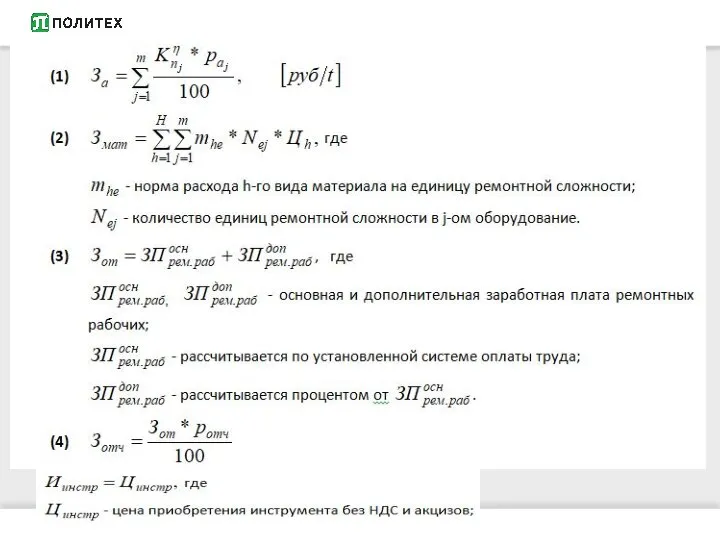

- 69. 3, 4 статьи - норма расхода l-г ресурса на i-ое изделие; - цена приобретения l-го вида

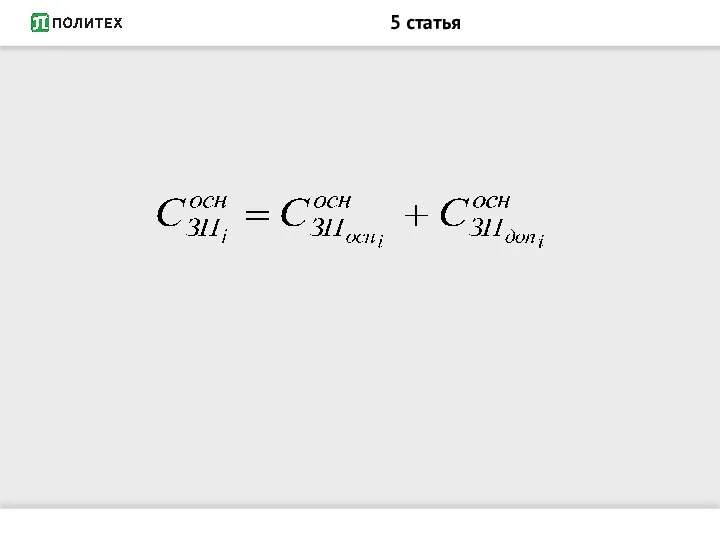

- 70. 5 статья

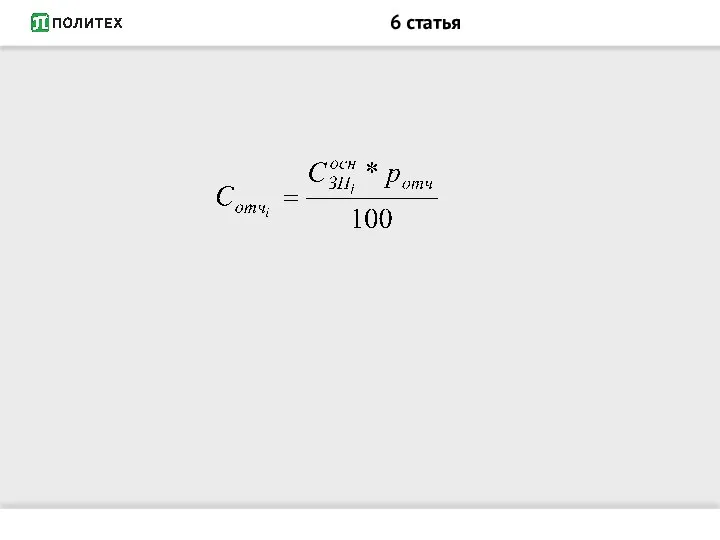

- 71. 6 статья

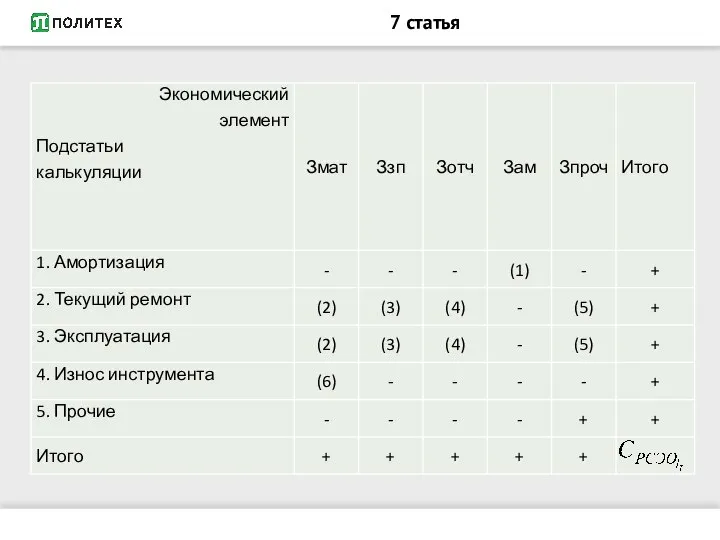

- 72. 7 статья

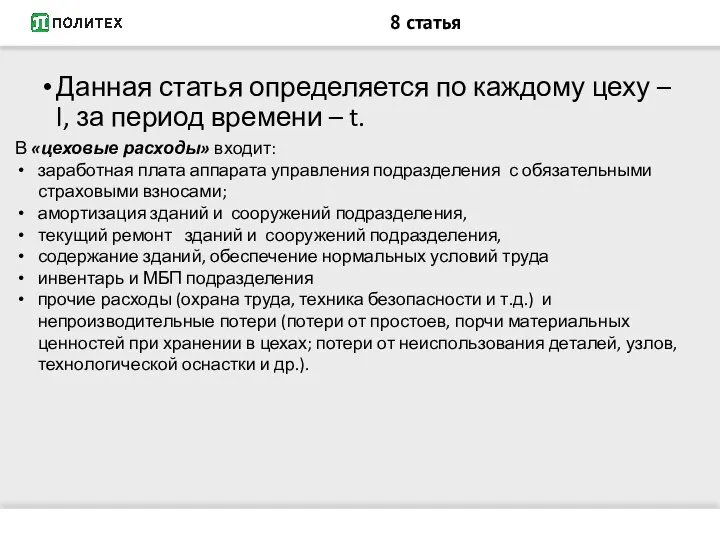

- 74. 8 статья Данная статья определяется по каждому цеху – l, за период времени – t. В

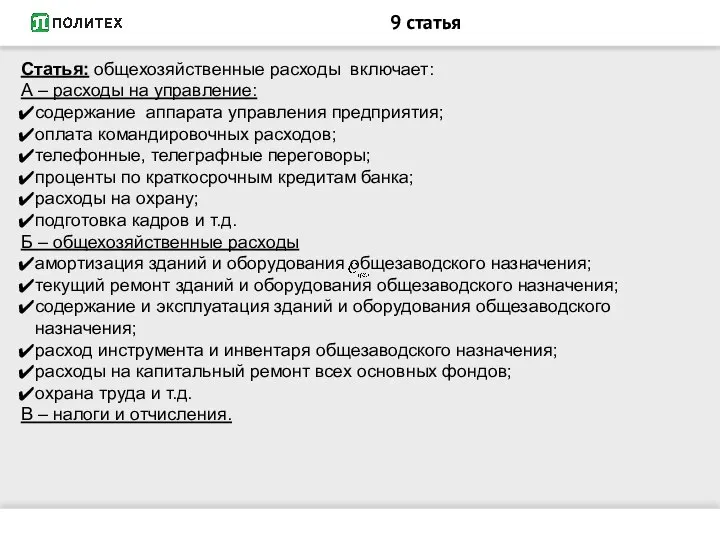

- 75. Статья: общехозяйственные расходы включает: А – расходы на управление: содержание аппарата управления предприятия; оплата командировочных расходов;

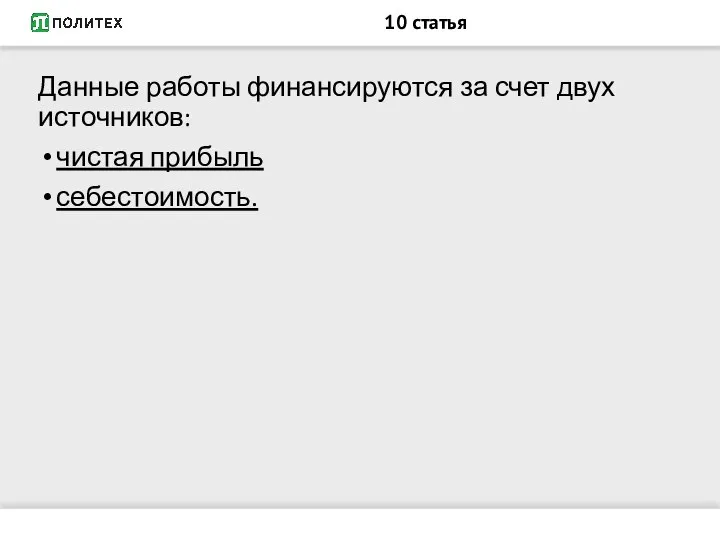

- 76. 10 статья Данные работы финансируются за счет двух источников: чистая прибыль себестоимость.

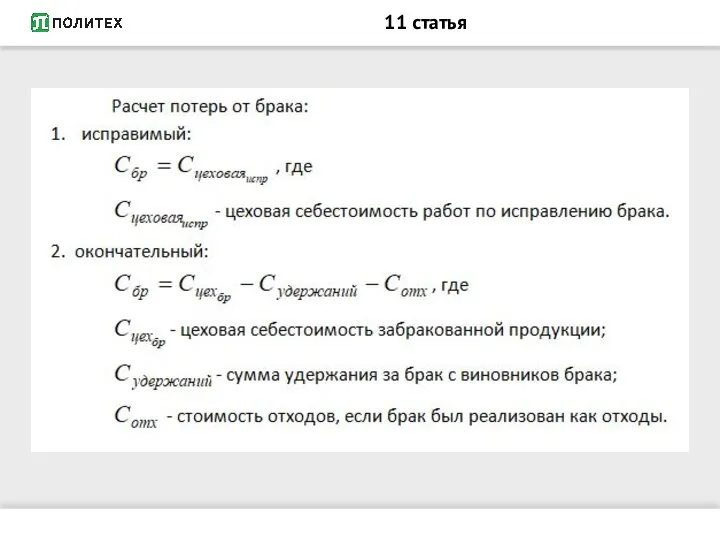

- 77. 11 статья

- 78. Статья: Коммерческие расходы - , включает: тара и упаковка; транспортировка готовой продукции; организация рекламы, выставок, ярмарок

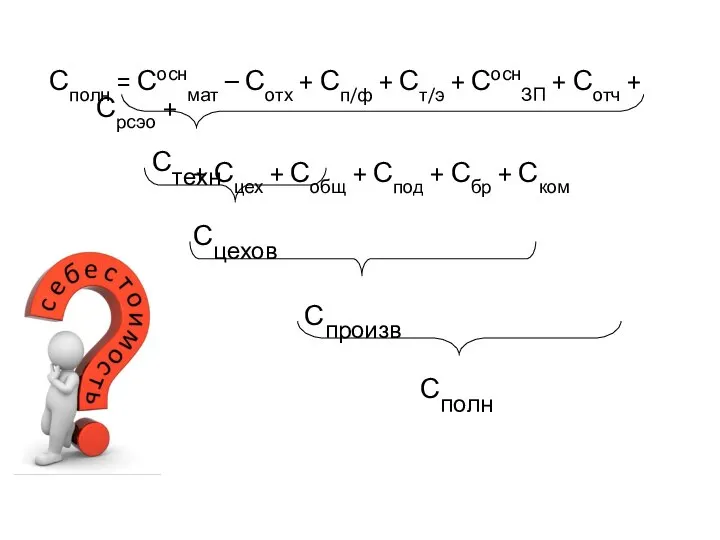

- 79. Сполн = Соснмат – Сотх + Сп/ф + Ст/э + СоснЗП + Сотч + Срсэо +

- 80. Задание 1 Задание 1 На один навесной полузакрытый замок повышенной защиты используется металл. Норма расхода металла

- 81. Задание 2 Определить полную себестоимость одной коробки конфет «Любви и счастья!». Выпуск коробок конфет - 2000

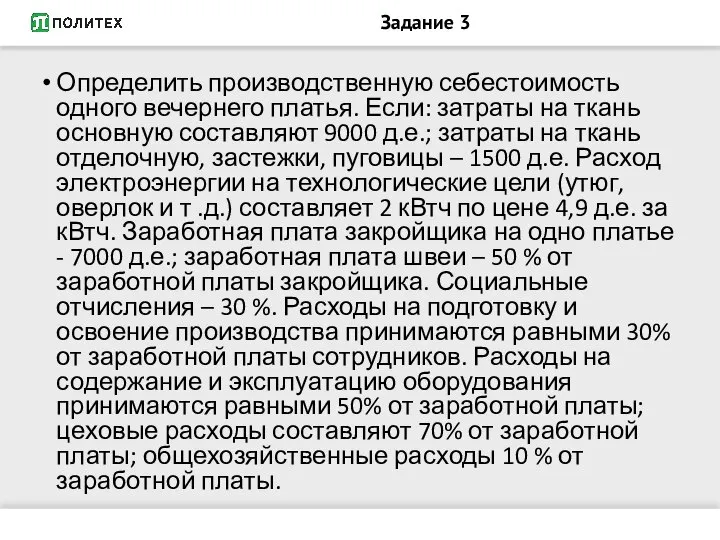

- 82. Задание 3 Определить производственную себестоимость одного вечернего платья. Если: затраты на ткань основную составляют 9000 д.е.;

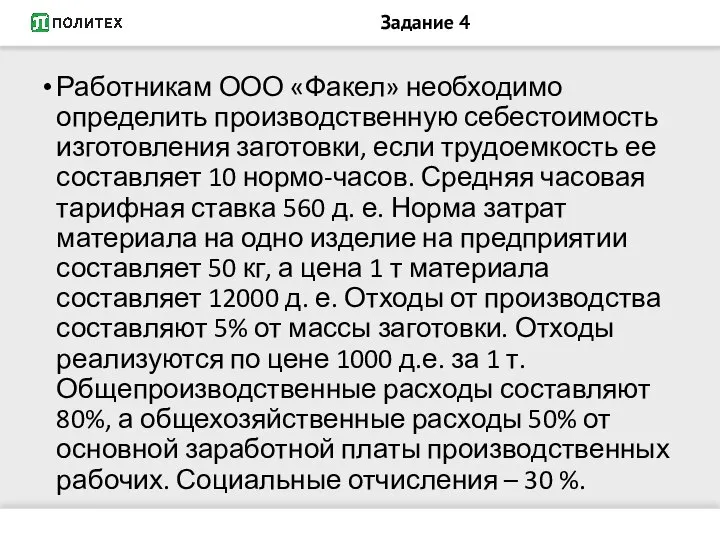

- 83. Задание 4 Работникам ООО «Факел» необходимо определить производственную себестоимость изготовления заготовки, если трудоемкость ее составляет 10

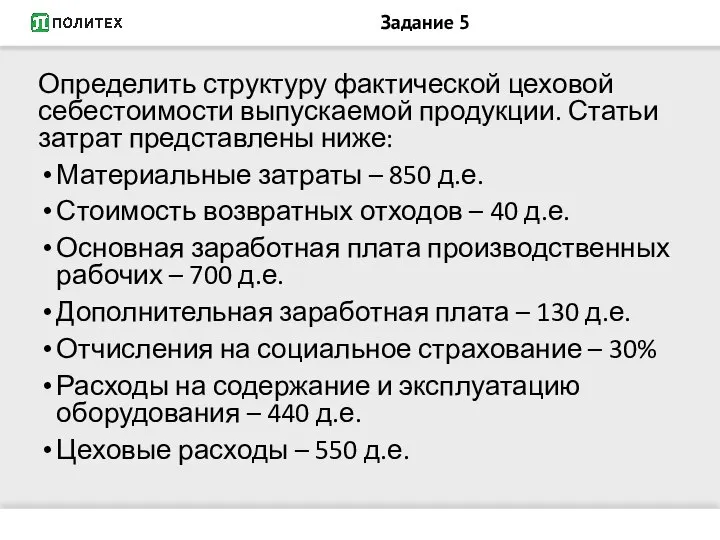

- 84. Задание 5 Определить структуру фактической цеховой себестоимости выпускаемой продукции. Статьи затрат представлены ниже: Материальные затраты –

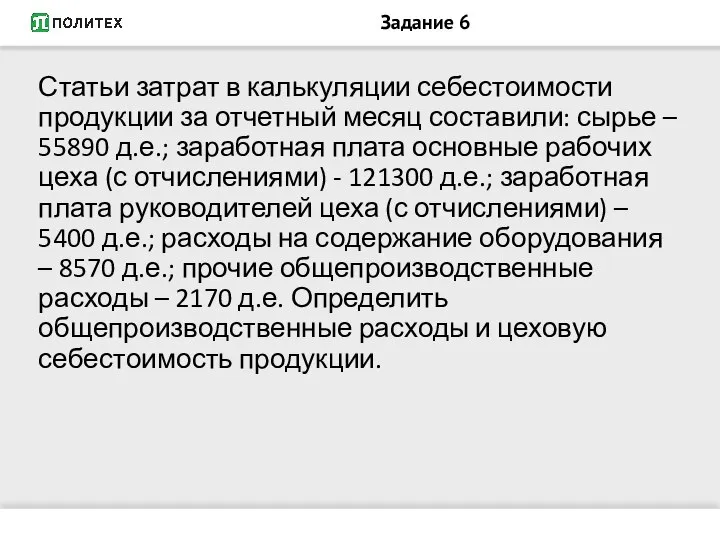

- 85. Задание 6 Статьи затрат в калькуляции себестоимости продукции за отчетный месяц составили: сырье – 55890 д.е.;

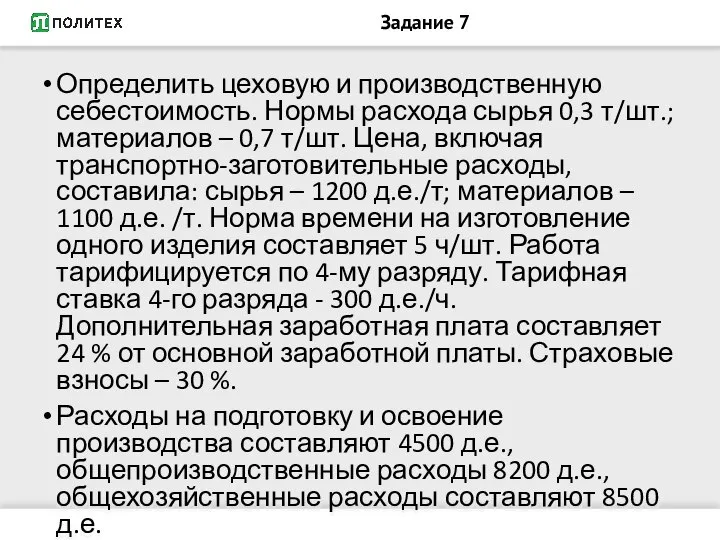

- 86. Задание 7 Определить цеховую и производственную себестоимость. Нормы расхода сырья 0,3 т/шт.; материалов – 0,7 т/шт.

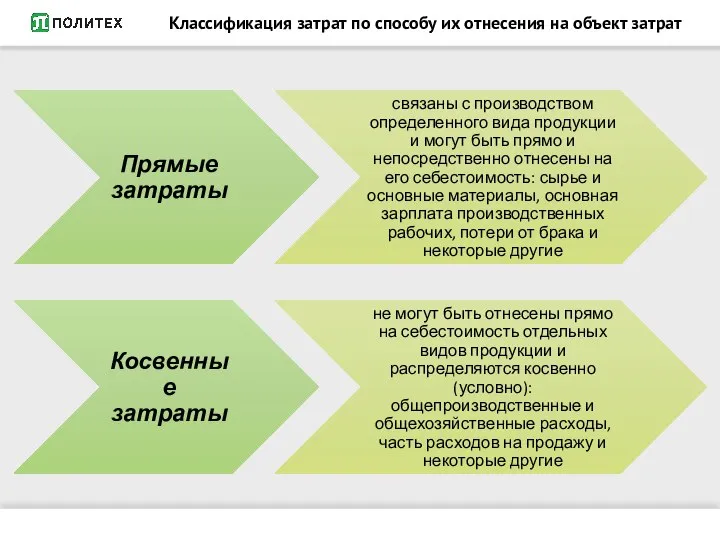

- 87. Классификация затрат по способу их отнесения на объект затрат

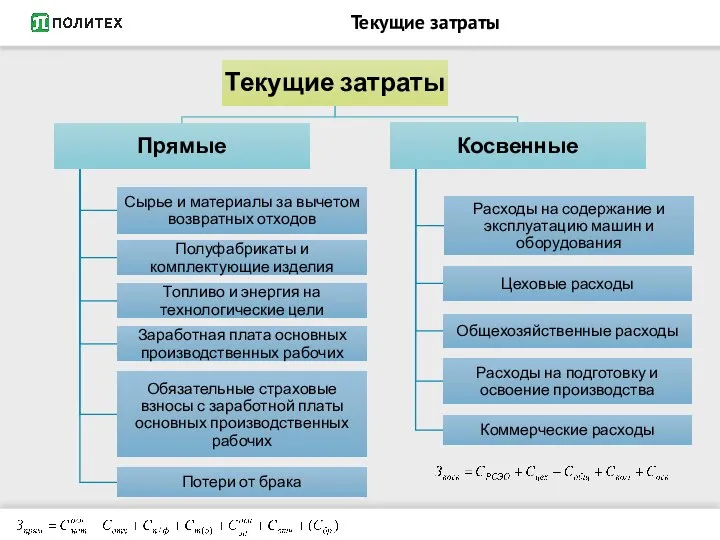

- 88. Текущие затраты

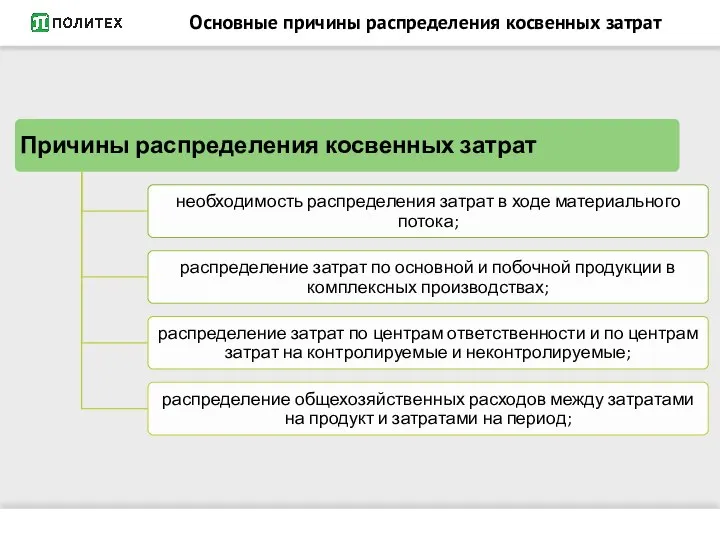

- 89. Основные причины распределения косвенных затрат

- 90. Двухступенчатая процедура распределения косвенных расходов

- 92. Метод прямого распределения косвенных расходов В этом случае расходы по каждому обслуживающему подразделению относятся на производственные

- 93. Если первое обслуживающие подразделение оказывает услуги второму, но второе не оказывает услуги первому обслуживающему подразделению, то

- 94. Если обслуживающие подразделения оказывают услуги друг другу, то целесообразно применять один из методов расчета встречных услуг:

- 95. Цеховые расходы

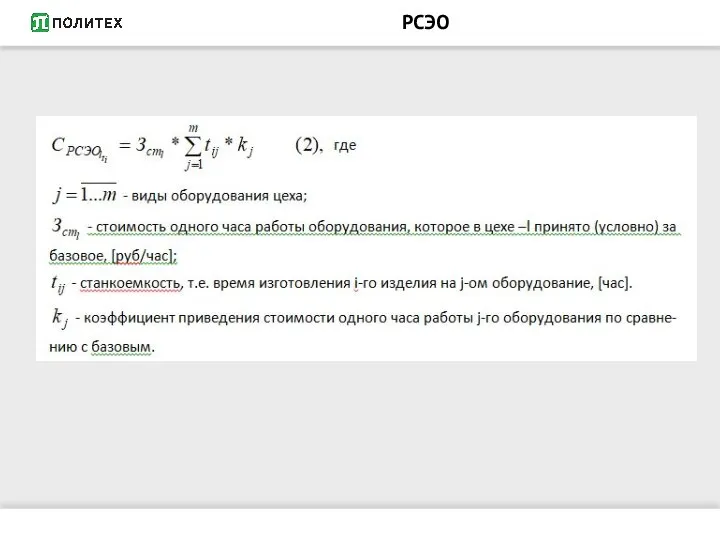

- 96. РСЭО

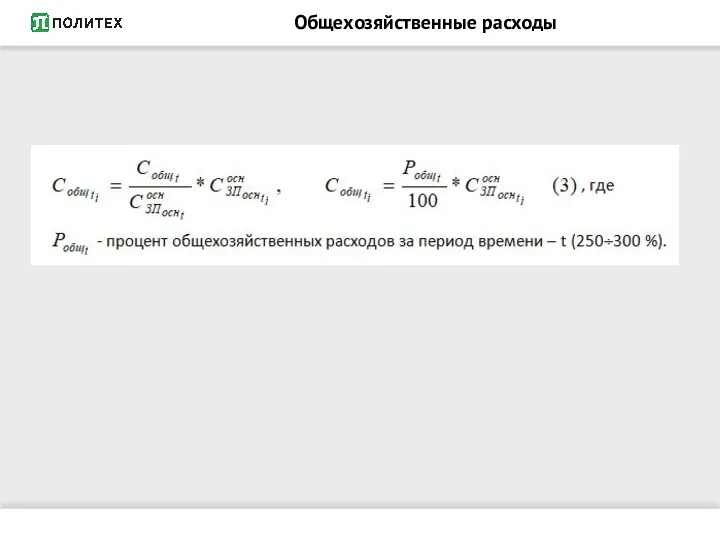

- 97. Общехозяйственные расходы

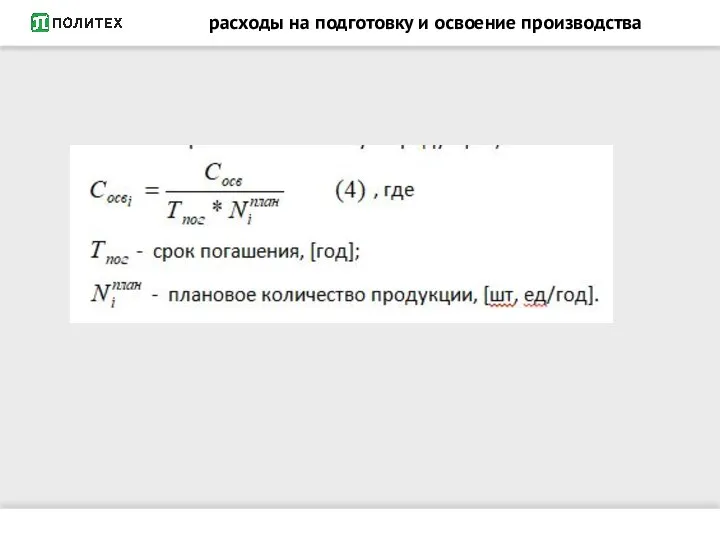

- 98. расходы на подготовку и освоение производства

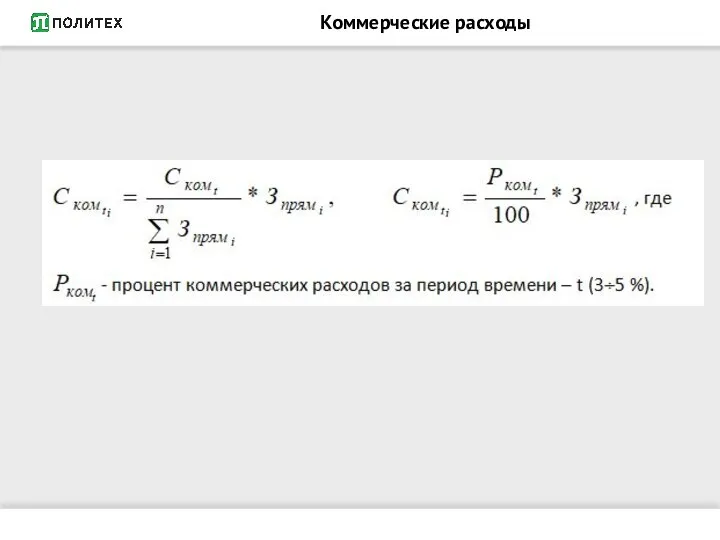

- 99. Коммерческие расходы

- 100. Полная себестоимость

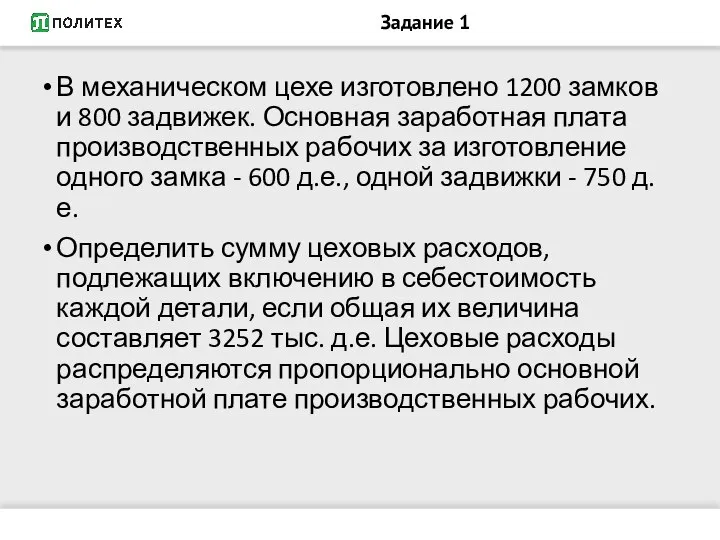

- 101. Задание 1 В механическом цехе изготовлено 1200 замков и 800 задвижек. Основная заработная плата производственных рабочих

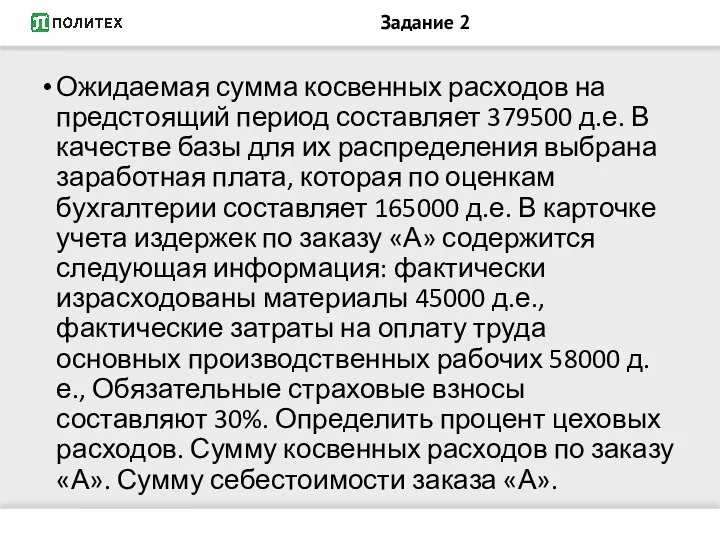

- 102. Задание 2 Ожидаемая сумма косвенных расходов на предстоящий период составляет 379500 д.е. В качестве базы для

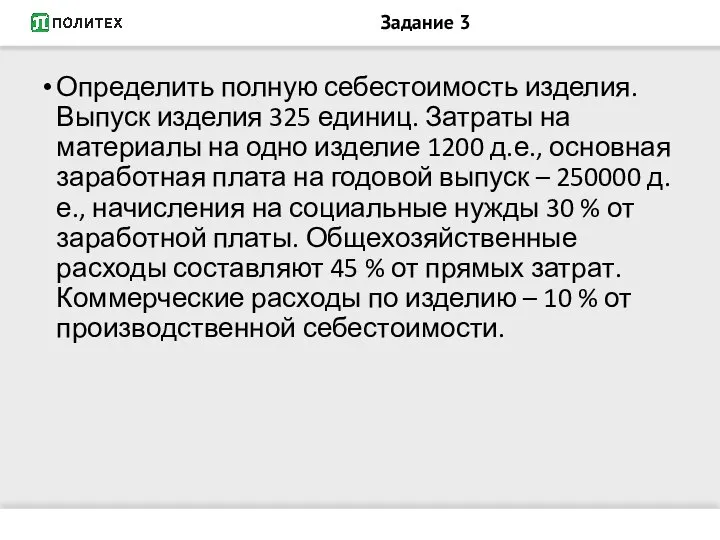

- 103. Задание 3 Определить полную себестоимость изделия. Выпуск изделия 325 единиц. Затраты на материалы на одно изделие

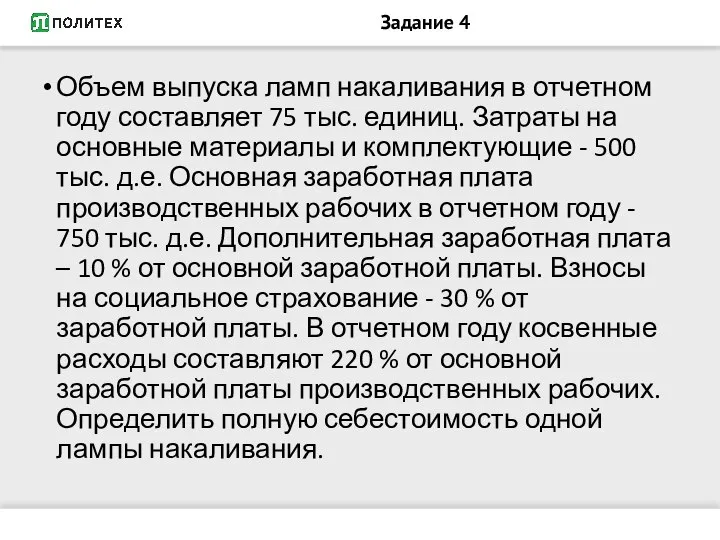

- 104. Задание 4 Объем выпуска ламп накаливания в отчетном году составляет 75 тыс. единиц. Затраты на основные

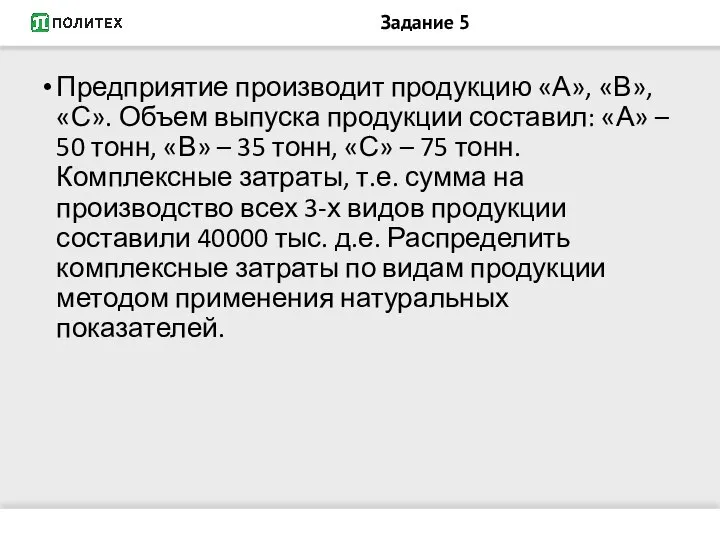

- 105. Задание 5 Предприятие производит продукцию «А», «В», «С». Объем выпуска продукции составил: «А» – 50 тонн,

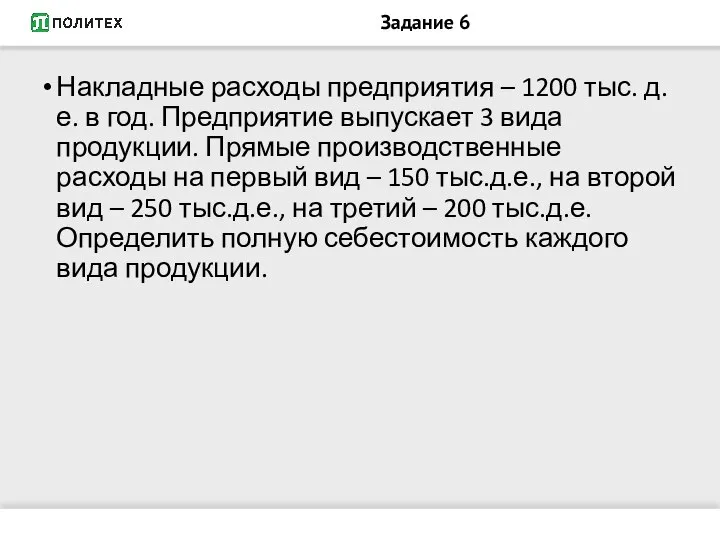

- 106. Задание 6 Накладные расходы предприятия – 1200 тыс. д.е. в год. Предприятие выпускает 3 вида продукции.

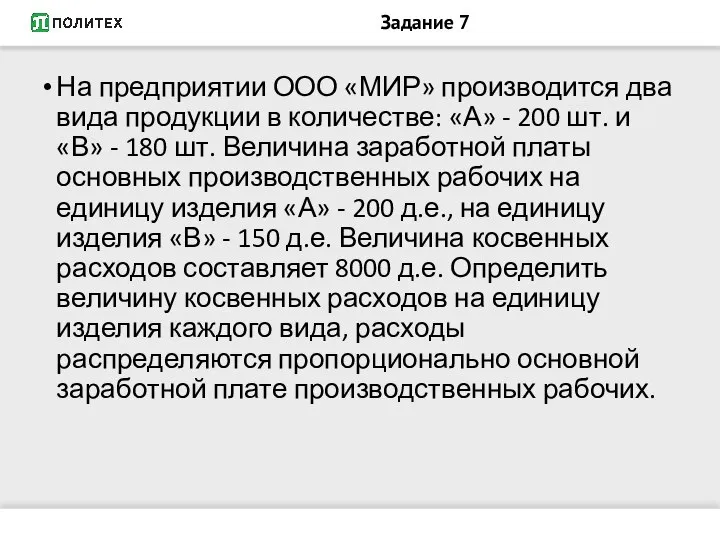

- 107. Задание 7 На предприятии ООО «МИР» производится два вида продукции в количестве: «А» - 200 шт.

- 108. РЕСУРСЫ ПРЕДПРИЯТИЯ Классификация затрат

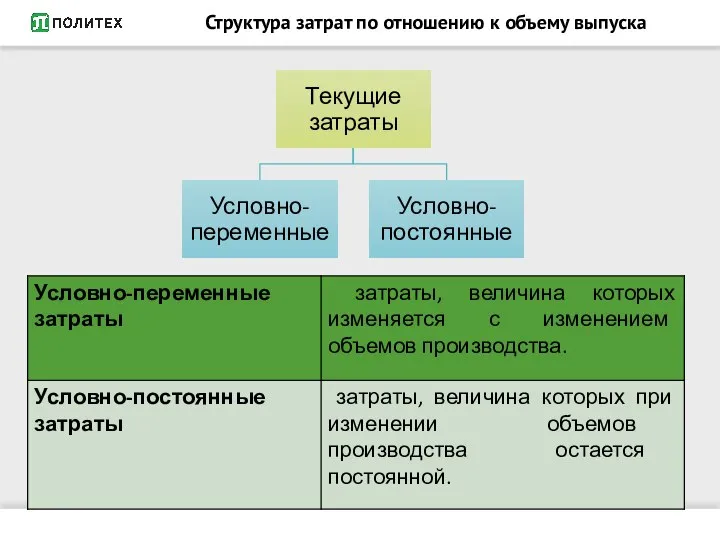

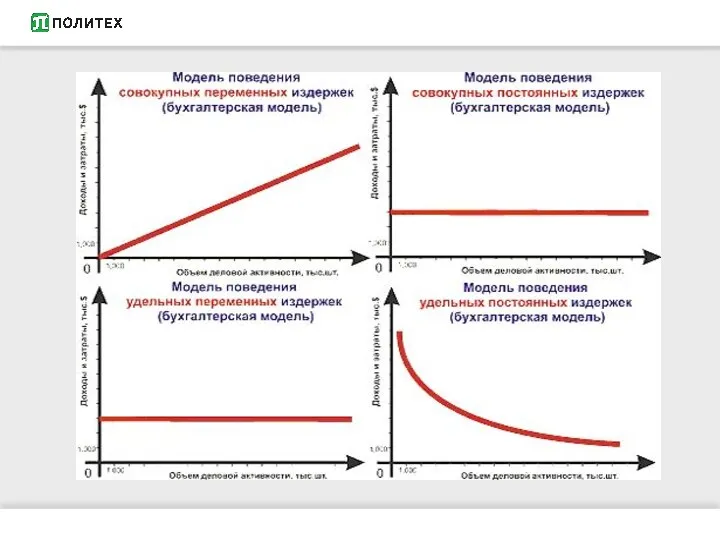

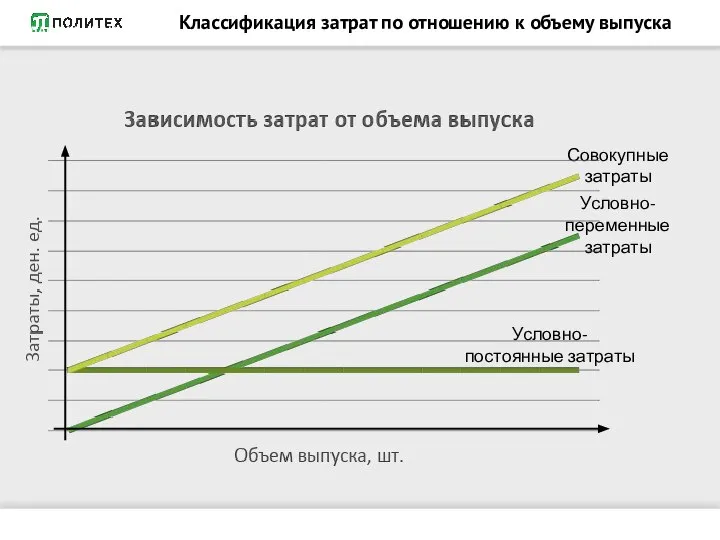

- 109. Структура затрат по отношению к объему выпуска

- 111. КЛАССИФИКАЦИЯ ПО ОБЪЕМУ ВЫПУСКА Классификация затрат по отношению к объему выпуска

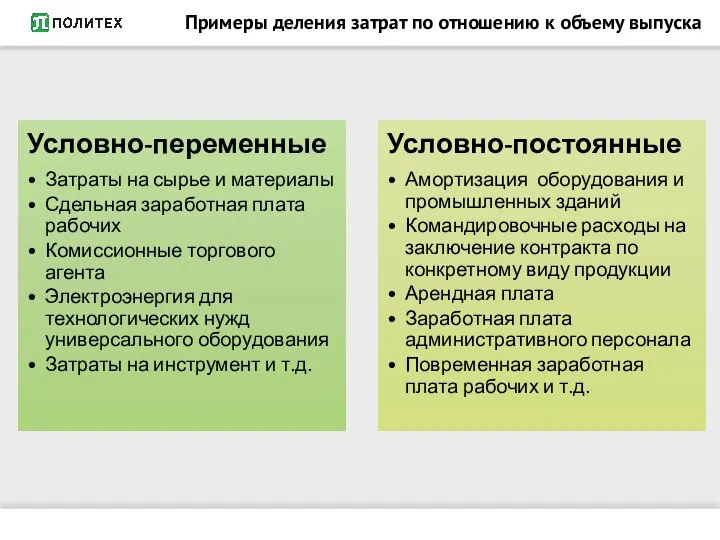

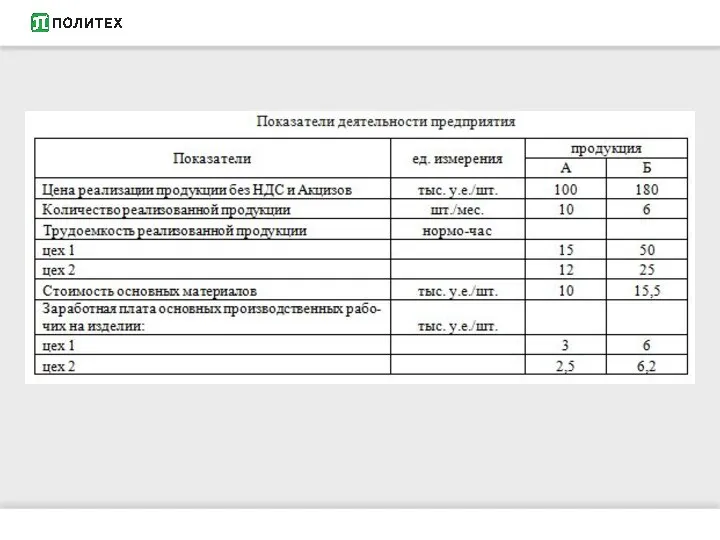

- 112. Примеры деления затрат по отношению к объему выпуска

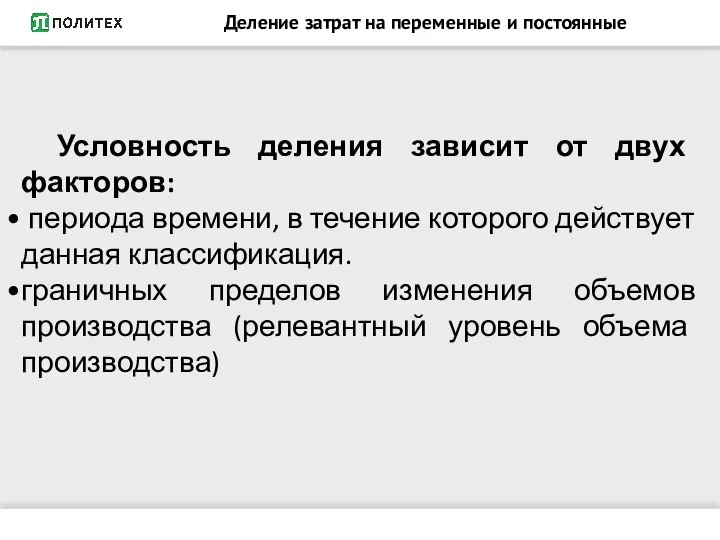

- 113. Деление затрат на переменные и постоянные Условность деления зависит от двух факторов: периода времени, в течение

- 114. Релевантный уровень производства

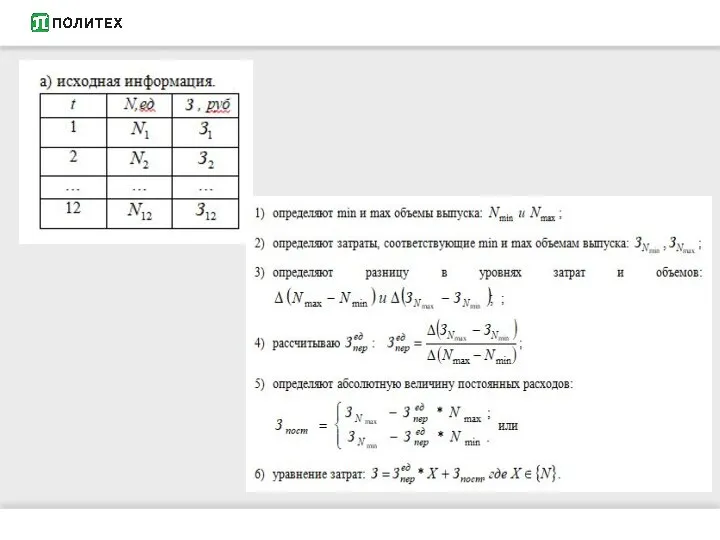

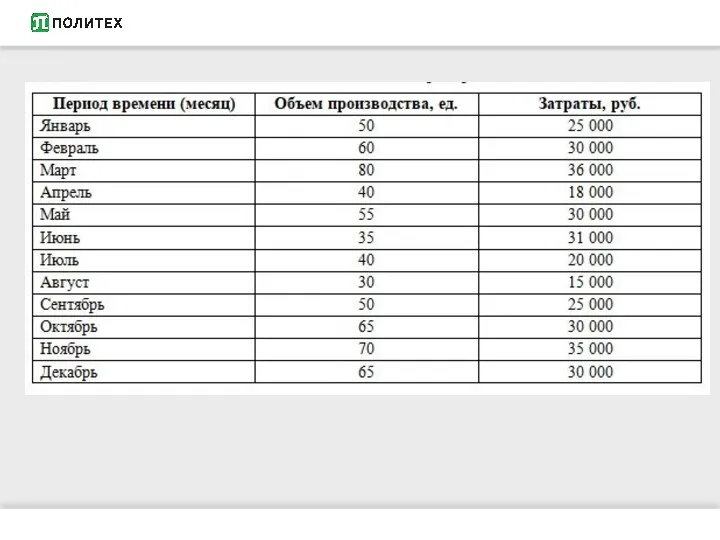

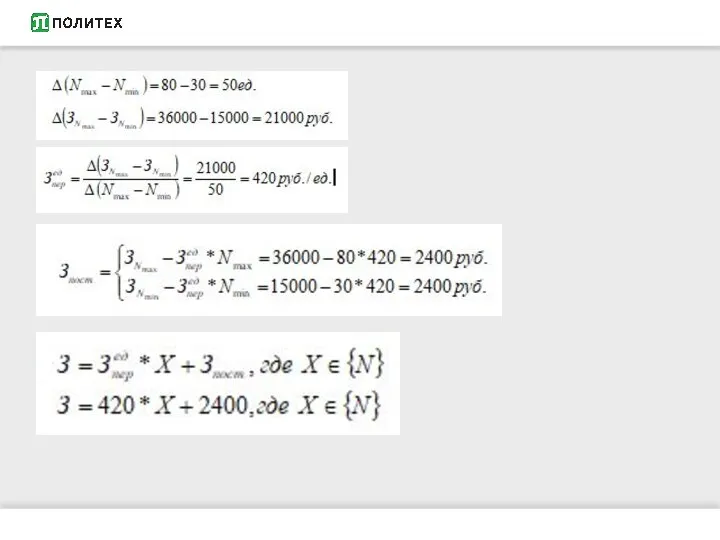

- 115. Методы деления затрат на переменные и постоянные

- 122. Скачать презентацию

Слайд 2Экономика предприятия

Абушова Екатерина Евгеньевна,

к.э.н., доцент

Институт промышленного менеджмента, экономики и торговли

Высшая инженерно-экономическая школа

[email protected]

+7-921-960-98-04

Электронный

Экономика предприятия

Абушова Екатерина Евгеньевна,

к.э.н., доцент

Институт промышленного менеджмента, экономики и торговли

Высшая инженерно-экономическая школа

[email protected]

+7-921-960-98-04

Электронный

Слайд 3НацПортал

https://courses.openedu.ru/courses/course-v1:spbstu+ECOMAN3+fall_2020/

Вход только по корпоративным данным

Экономика предприятия. Часть 3. Управленческий учет

Ссылка на курс

НацПортал

https://courses.openedu.ru/courses/course-v1:spbstu+ECOMAN3+fall_2020/

Вход только по корпоративным данным

Экономика предприятия. Часть 3. Управленческий учет

Ссылка на курс

Слайд 4Правила общения

Правила общения

В нашем курсе работает форум, где Вы можете получить ответы на

Правила общения

Правила общения

В нашем курсе работает форум, где Вы можете получить ответы на

Слайд 5Расписание курса

Расписание курса

Слайд 6Прогресс

Прогресс

Слайд 7Система оценивания

Система оценивания

Слайд 8Система оценивания

Система оценивания

Слайд 9Экзамен и сертификат

Экзамен и сертификат

Слайд 10ОСНОВНЫЕ СРЕДСТВА

Управленческий учет

Управленческий учет – это часть информационной системы предприятия, обеспечивающая связь

ОСНОВНЫЕ СРЕДСТВА

Управленческий учет

Управленческий учет – это часть информационной системы предприятия, обеспечивающая связь

Слайд 11ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

Управленческий учет

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

Управленческий учет

Слайд 12ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

Управленческий учет

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

Управленческий учет

Слайд 13ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

Управленческий учет

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

Управленческий учет

Слайд 14ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

Управленческий учет

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

Управленческий учет

Слайд 15ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

Управленческий учет

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

Управленческий учет

Слайд 16ОСНОВНЫЕ СРЕДСТВА

Управленческий учет

Управленческий учет – основополагающий аспект всей системы управления предприятием

ОСНОВНЫЕ СРЕДСТВА

Управленческий учет

Управленческий учет – основополагающий аспект всей системы управления предприятием

Слайд 17Управленческий учет и его роль

в системе управления предприятием

Управленческий учет и его роль

в системе управления предприятием

Слайд 18Управленческий учет и его роль

в системе управления предприятием

В соответствии с этими

Управленческий учет и его роль

в системе управления предприятием

В соответствии с этими

Слайд 19Управленческий учет и его роль

в системе управления предприятием

Управленческий учет и его роль

в системе управления предприятием

Слайд 20Управленческий учет и его роль

в системе управления предприятием

Сравнительная характеристика финансового и

Управленческий учет и его роль

в системе управления предприятием

Сравнительная характеристика финансового и

Слайд 21Управленческий учет и его роль

в системе управления предприятием

Сравнительная характеристика финансового и

Управленческий учет и его роль

в системе управления предприятием

Сравнительная характеристика финансового и

Слайд 22Управленческий учет и его роль

в системе управления предприятием

Сферой применения управленческого учета

Управленческий учет и его роль

в системе управления предприятием

Сферой применения управленческого учета

Слайд 23Затраты предприятия

Затраты предприятия

Слайд 24Затраты предприятия

Характеристики затрат:

Затраты – понятие ресурсное (всегда отражают сколько и каких ресурсов

Затраты предприятия

Характеристики затрат:

Затраты – понятие ресурсное (всегда отражают сколько и каких ресурсов

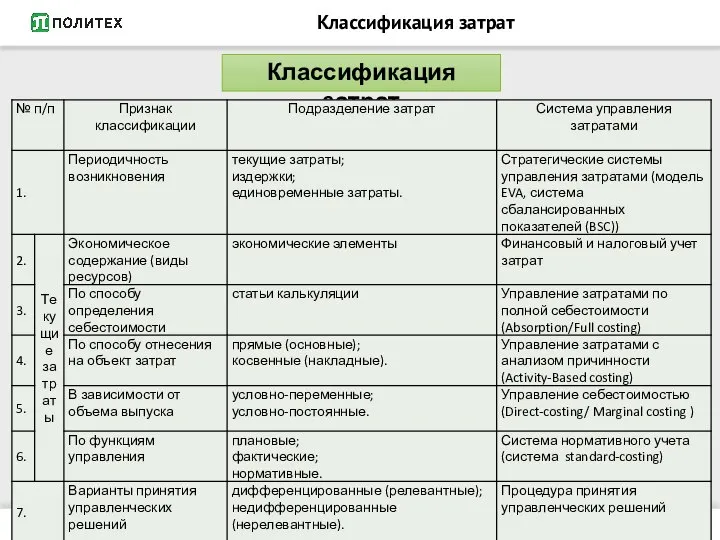

Слайд 25Классификация затрат

Классификация затрат

Классификация затрат

Классификация затрат

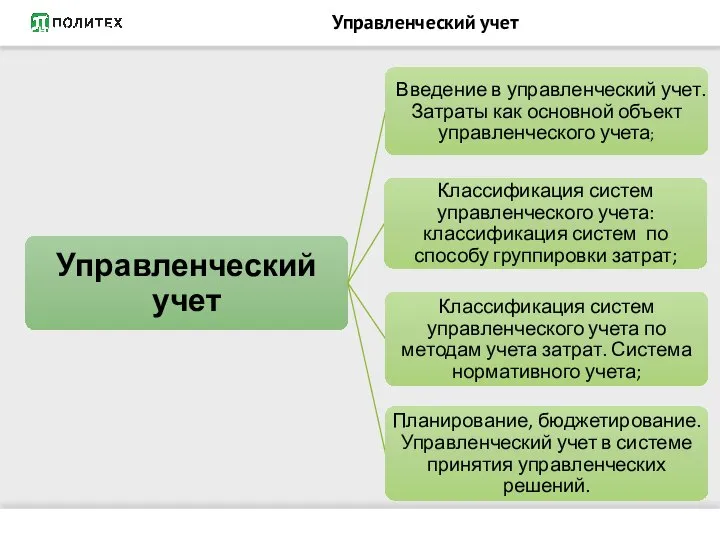

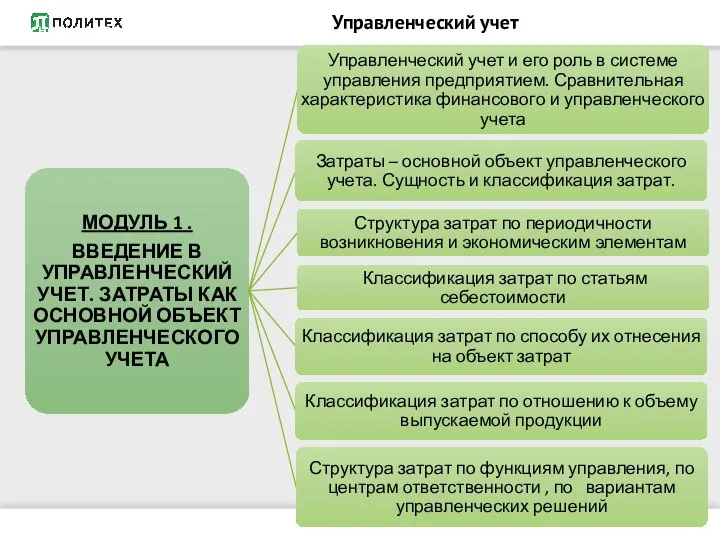

Слайд 26Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

Слайд 27Затраты предприятия

Затраты предприятия

Слайд 28Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

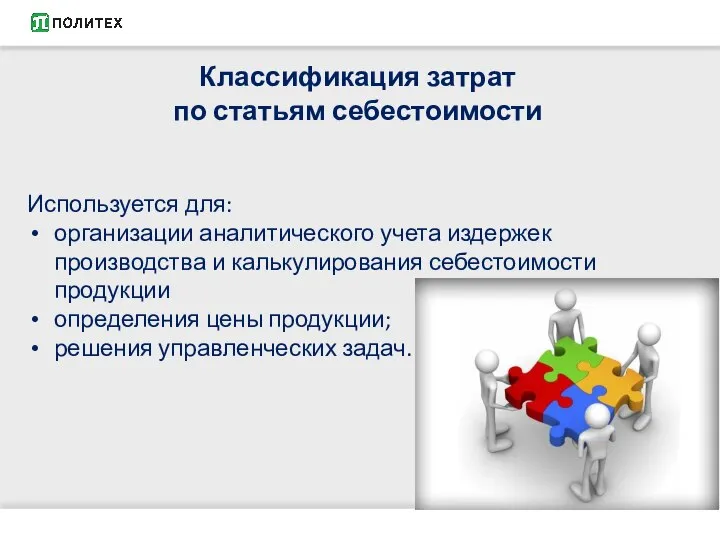

Слайд 29Классификация затрат

по статьям себестоимости

Используется для:

организации аналитического учета издержек производства и

Классификация затрат

по статьям себестоимости

Используется для:

организации аналитического учета издержек производства и

Слайд 30Классификация затрат по статьям калькуляции

Классификация затрат по статьям калькуляции

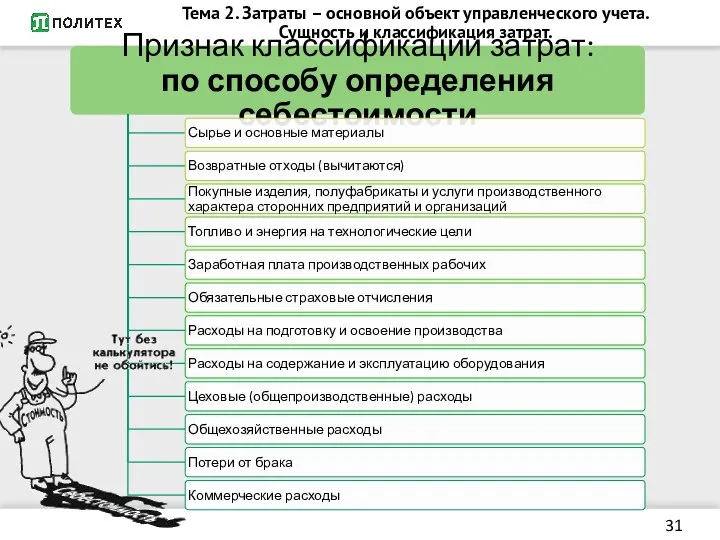

Слайд 31Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

Слайд 32Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

Слайд 33Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

Слайд 34Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

Слайд 35Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

Тема 2. Затраты – основной объект управленческого учета. Сущность и классификация затрат.

Слайд 36Затраты предприятия

Издержки включают в себя:

текущие затраты за определенный период времени

налоги, выплачиваемые предприятием

Затраты предприятия

Издержки включают в себя:

текущие затраты за определенный период времени

налоги, выплачиваемые предприятием

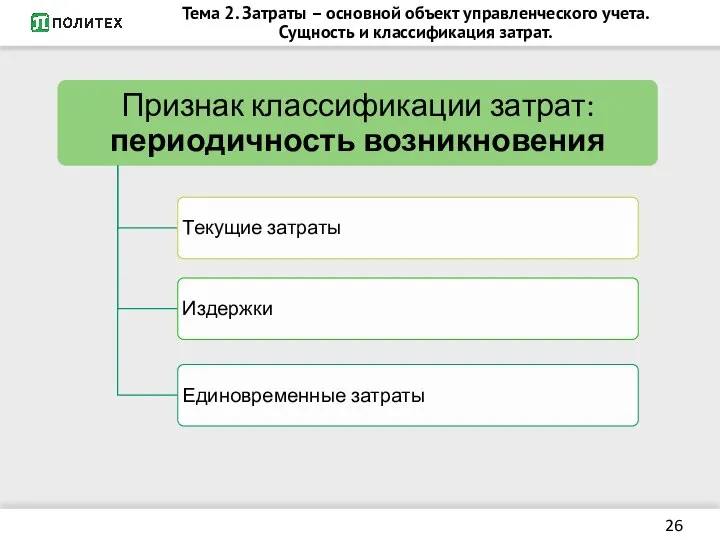

Слайд 37КЛАССИФИКАЦИЯ ЗАТРАТ

Структура затрат по периодичности возникновения

КЛАССИФИКАЦИЯ ЗАТРАТ

Структура затрат по периодичности возникновения

Слайд 38рассчитайте издержки предприятия

рассчитайте издержки предприятия

Слайд 39Затраты предприятия

Единовременные затраты включают в себя:

капитальные вложения в основные фонды и нематериальные

Затраты предприятия

Единовременные затраты включают в себя:

капитальные вложения в основные фонды и нематериальные

Слайд 40КЛАССИФИКАЦИЯ ЗАТРАТ

Структура затрат по периодичности возникновения

КЛАССИФИКАЦИЯ ЗАТРАТ

Структура затрат по периодичности возникновения

Слайд 41КЛАССИФИКАЦИЯ ЗАТРАТ

Структура затрат по периодичности возникновения

КЛАССИФИКАЦИЯ ЗАТРАТ

Структура затрат по периодичности возникновения

Слайд 42Рассчитайте текущие и капитальные затраты предприятия

Рассчитайте текущие и капитальные затраты предприятия

Слайд 43Классификация затрат

по экономическим элементам

Используется для:

бухгалтерской и финансовой отчетности

определения затрат в

Классификация затрат

по экономическим элементам

Используется для:

бухгалтерской и финансовой отчетности

определения затрат в

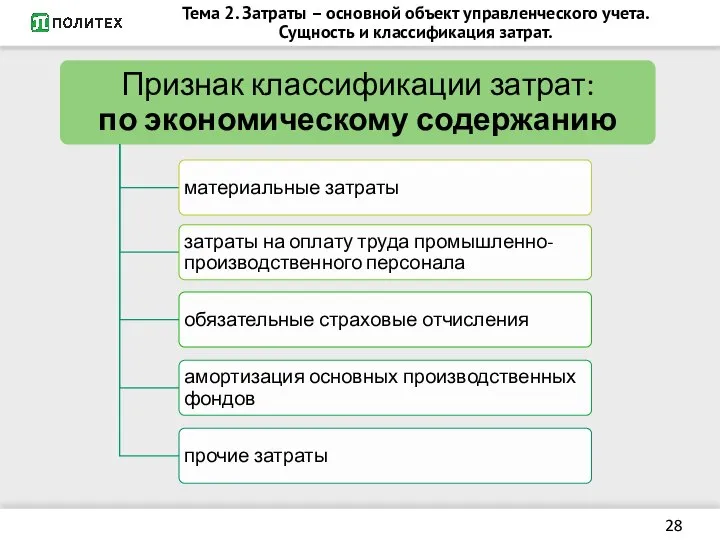

Слайд 44Структура затрат по экономическим элементам

Материальные затраты:

Страховые взносы:

Прочие затраты:

налоги;

процент по краткосрочным

Структура затрат по экономическим элементам

Материальные затраты:

Страховые взносы:

Прочие затраты:

налоги;

процент по краткосрочным

Слайд 45Экономические элементы затрат

Экономические элементы затрат

Слайд 46Экономические элементы затрат

Экономические элементы затрат

Слайд 47Структура затрат по экономическим элементам

Материальные затраты

Структура затрат по экономическим элементам

Материальные затраты

Слайд 48Структура затрат по экономическим элементам

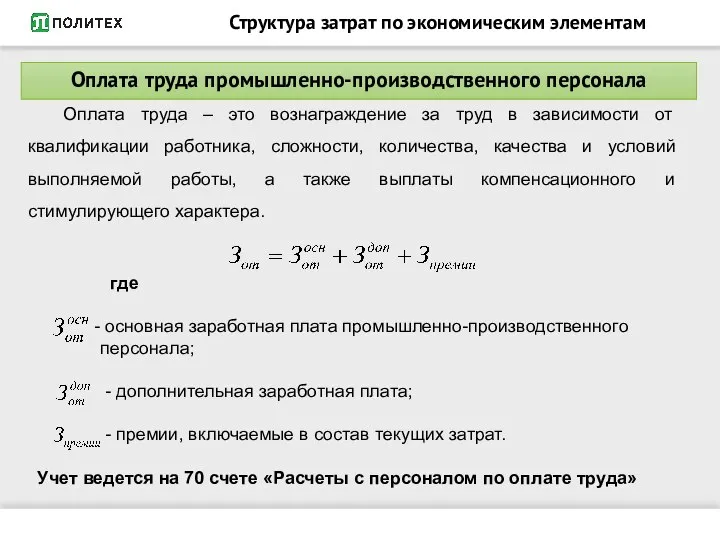

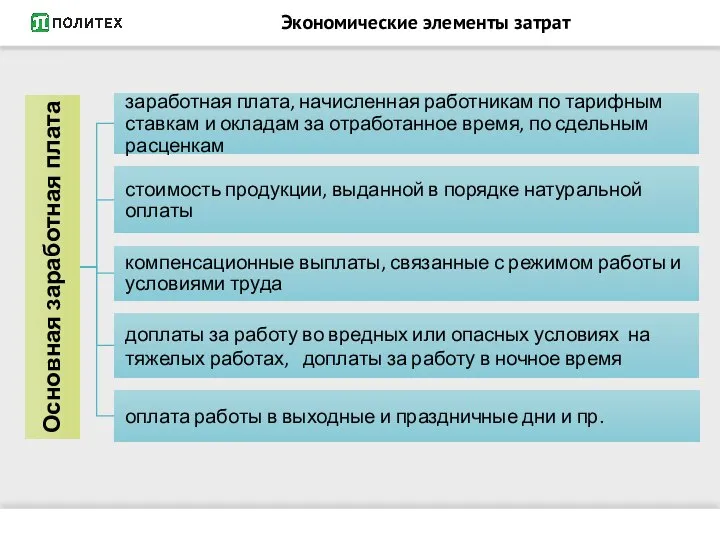

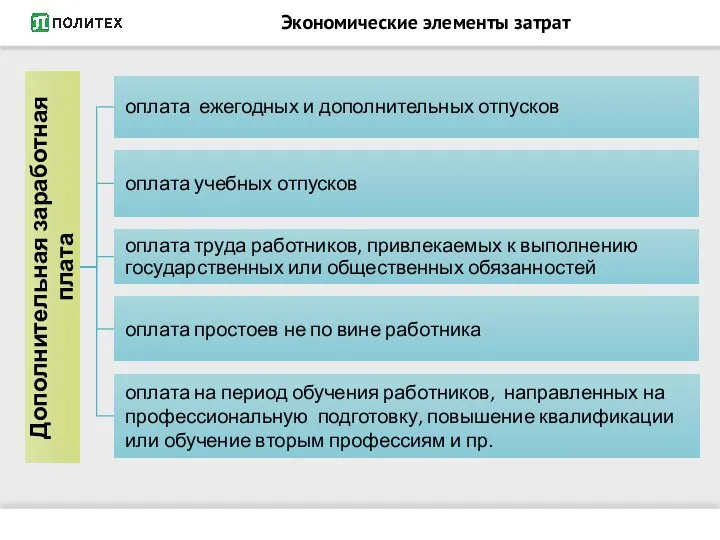

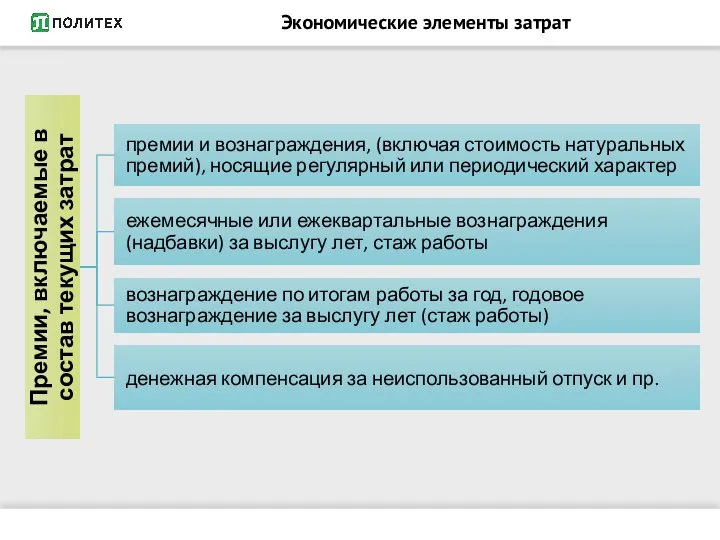

Оплата труда – это вознаграждение за труд в

Структура затрат по экономическим элементам

Оплата труда – это вознаграждение за труд в

Слайд 49Экономические элементы затрат

Экономические элементы затрат

Слайд 50Экономические элементы затрат

Экономические элементы затрат

Слайд 51Экономические элементы затрат

Экономические элементы затрат

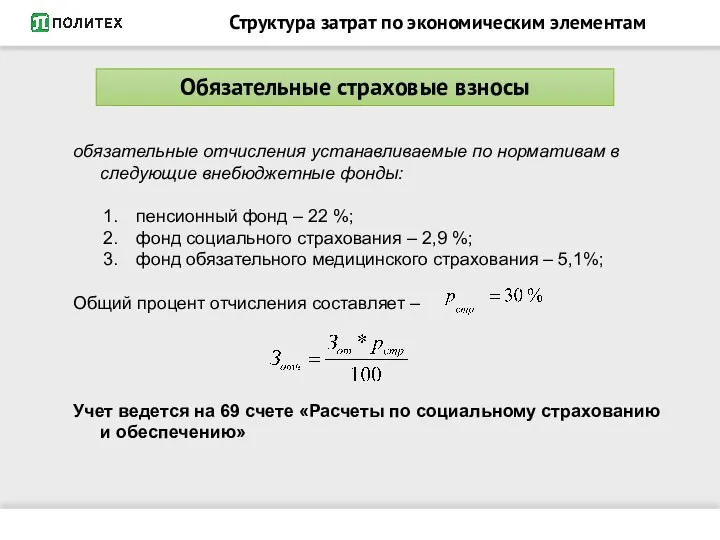

Слайд 52Структура затрат по экономическим элементам

Обязательные страховые взносы

Структура затрат по экономическим элементам

Обязательные страховые взносы

Слайд 53Структура затрат по экономическим элементам

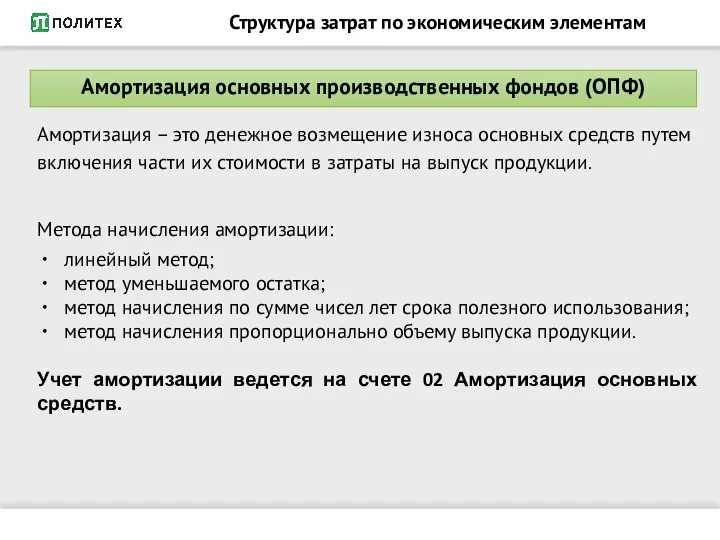

Амортизация – это денежное возмещение износа основных средств путем

Структура затрат по экономическим элементам

Амортизация – это денежное возмещение износа основных средств путем

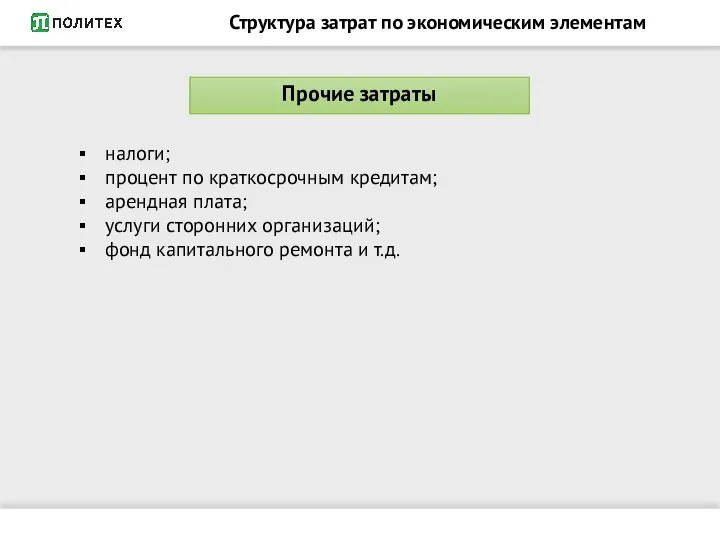

Слайд 54налоги;

процент по краткосрочным кредитам;

арендная плата;

услуги сторонних организаций;

фонд капитального ремонта и т.д.

Структура затрат

налоги;

процент по краткосрочным кредитам;

арендная плата;

услуги сторонних организаций;

фонд капитального ремонта и т.д.

Структура затрат

Слайд 55сгруппировать затраты на производство по экономическим элементам

сгруппировать затраты на производство по экономическим элементам

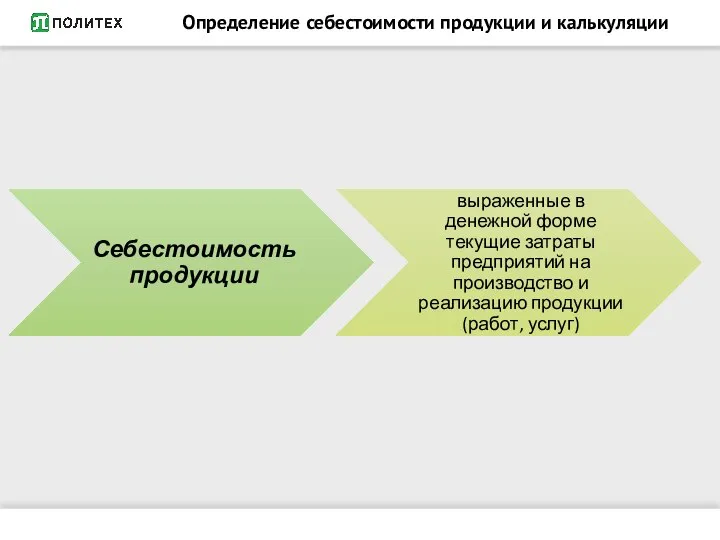

Слайд 56Определение себестоимости продукции и калькуляции

Определение себестоимости продукции и калькуляции

Слайд 57Функции себестоимости

Функции себестоимости

Слайд 58Определение себестоимости продукции и калькуляции

Определение себестоимости продукции и калькуляции

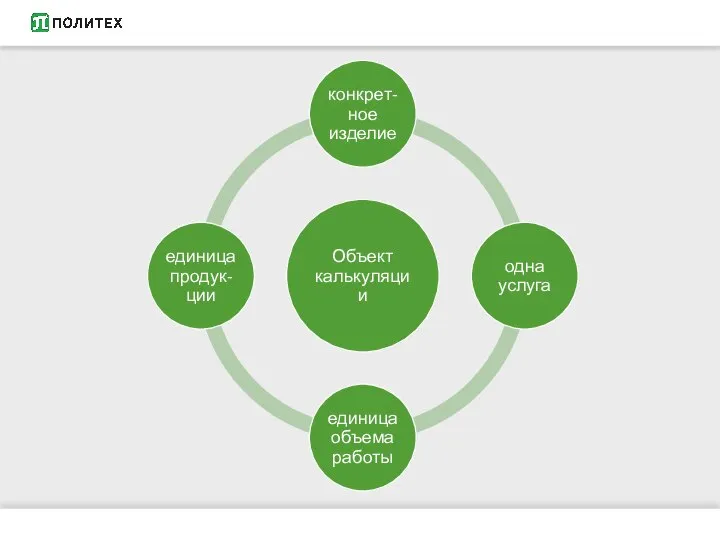

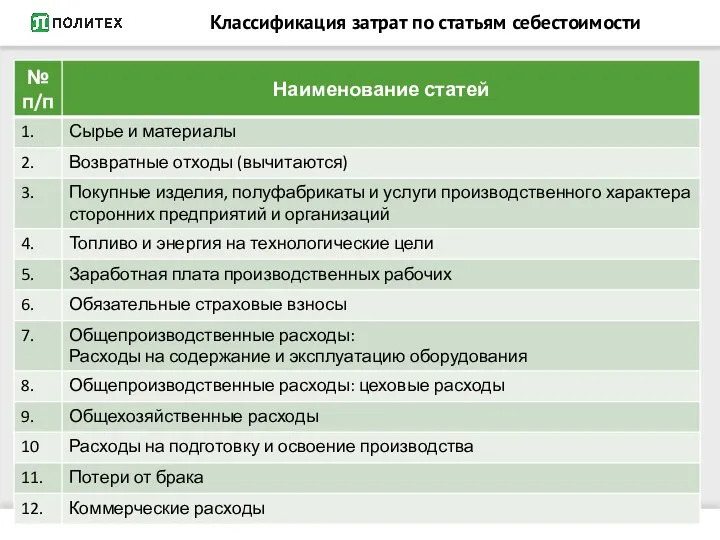

Слайд 60Классификация затрат по статьям себестоимости

Классификация затрат по статьям себестоимости

Слайд 61Технологическая себестоимость

Технологическая себестоимость

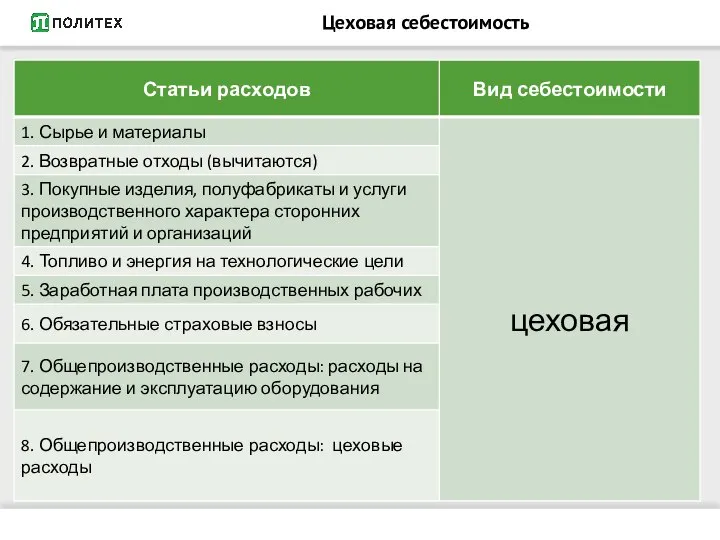

Слайд 62Цеховая себестоимость

Цеховая себестоимость

Слайд 63Производственная себестоимость

Производственная себестоимость

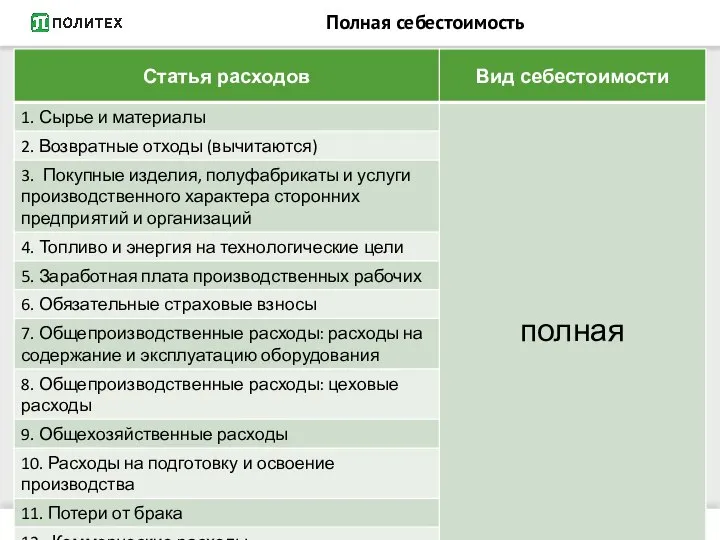

Слайд 64Полная себестоимость

Полная себестоимость

Слайд 65Технологическая себестоимость

Технологическая себестоимость

Слайд 66Статья: Расходы на содержание и эксплуатацию оборудования (РСЭО) - включает:

Амортизация оборудования;

Расходы на

Статья: Расходы на содержание и эксплуатацию оборудования (РСЭО) - включает:

Амортизация оборудования;

Расходы на

Слайд 671 статья

- норма расхода h-го материла на i-ое изделие, [нат. ед];

-

1 статья

- норма расхода h-го материла на i-ое изделие, [нат. ед];

-

![1 статья - норма расхода h-го материла на i-ое изделие, [нат. ед];](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1105778/slide-66.jpg)

Слайд 682 статья

- Норма отходов h-го материала при выпуске i-го изделия;

- цена

2 статья

- Норма отходов h-го материала при выпуске i-го изделия;

- цена

Слайд 693, 4 статьи

- норма расхода l-г ресурса на i-ое изделие;

-

3, 4 статьи

- норма расхода l-г ресурса на i-ое изделие;

-

Слайд 705 статья

5 статья

Слайд 716 статья

6 статья

Слайд 727 статья

7 статья

Слайд 748 статья

Данная статья определяется по каждому цеху – l, за период времени

8 статья

Данная статья определяется по каждому цеху – l, за период времени

Слайд 75Статья: общехозяйственные расходы включает:

А – расходы на управление:

содержание аппарата управления предприятия;

оплата командировочных

Статья: общехозяйственные расходы включает:

А – расходы на управление:

содержание аппарата управления предприятия;

оплата командировочных

Слайд 7610 статья

Данные работы финансируются за счет двух источников:

чистая прибыль

себестоимость.

10 статья

Данные работы финансируются за счет двух источников:

чистая прибыль

себестоимость.

Слайд 7711 статья

11 статья

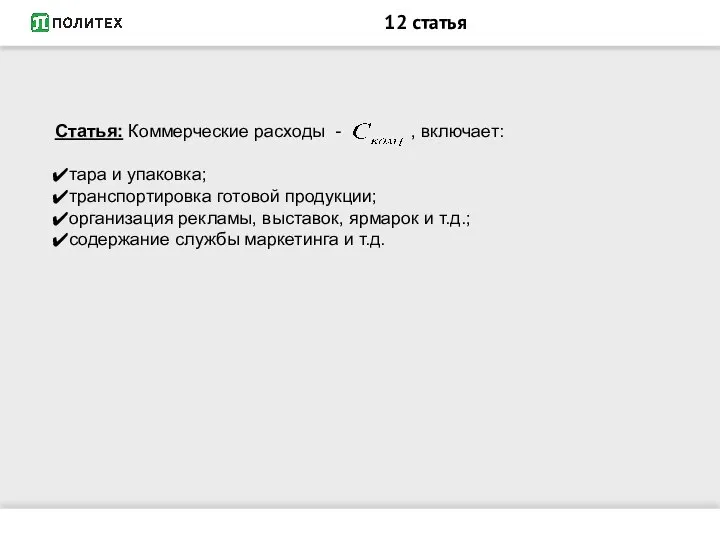

Слайд 78Статья: Коммерческие расходы - , включает:

тара и упаковка;

транспортировка готовой продукции;

организация рекламы, выставок,

Статья: Коммерческие расходы - , включает:

тара и упаковка;

транспортировка готовой продукции;

организация рекламы, выставок,

Слайд 79Сполн = Соснмат – Сотх + Сп/ф + Ст/э + СоснЗП +

Сполн = Соснмат – Сотх + Сп/ф + Ст/э + СоснЗП +

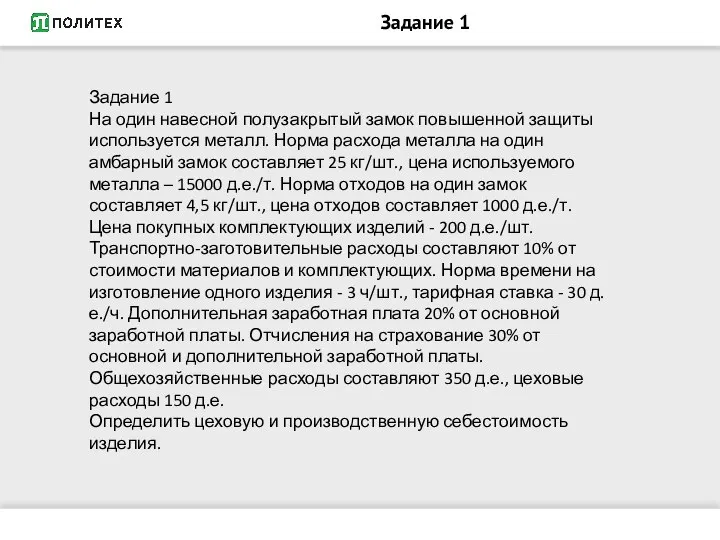

Слайд 80Задание 1

Задание 1

На один навесной полузакрытый замок повышенной защиты используется металл. Норма

Задание 1

Задание 1

На один навесной полузакрытый замок повышенной защиты используется металл. Норма

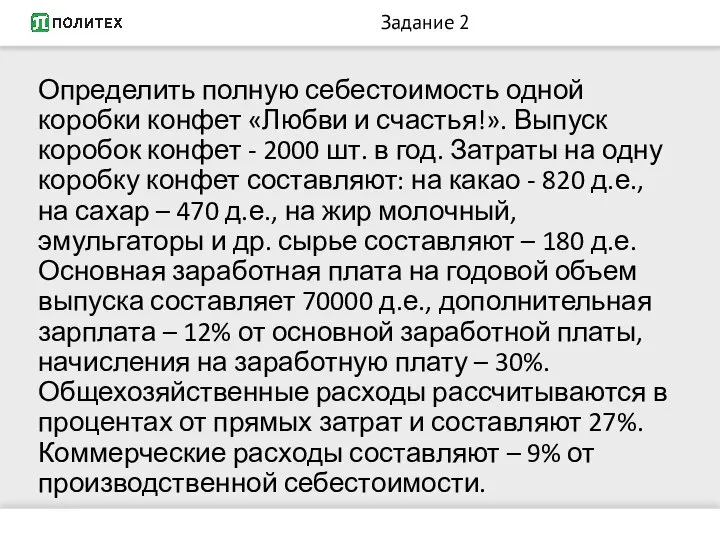

Слайд 81Задание 2

Определить полную себестоимость одной коробки конфет «Любви и счастья!». Выпуск коробок

Задание 2

Определить полную себестоимость одной коробки конфет «Любви и счастья!». Выпуск коробок

Слайд 82Задание 3

Определить производственную себестоимость одного вечернего платья. Если: затраты на ткань основную

Задание 3

Определить производственную себестоимость одного вечернего платья. Если: затраты на ткань основную

Слайд 83Задание 4

Работникам ООО «Факел» необходимо определить производственную себестоимость изготовления заготовки, если трудоемкость

Задание 4

Работникам ООО «Факел» необходимо определить производственную себестоимость изготовления заготовки, если трудоемкость

Слайд 84Задание 5

Определить структуру фактической цеховой себестоимости выпускаемой продукции. Статьи затрат представлены ниже:

Материальные

Задание 5

Определить структуру фактической цеховой себестоимости выпускаемой продукции. Статьи затрат представлены ниже:

Материальные

Слайд 85Задание 6

Статьи затрат в калькуляции себестоимости продукции за отчетный месяц составили: сырье

Задание 6

Статьи затрат в калькуляции себестоимости продукции за отчетный месяц составили: сырье

Слайд 86Задание 7

Определить цеховую и производственную себестоимость. Нормы расхода сырья 0,3 т/шт.; материалов

Задание 7

Определить цеховую и производственную себестоимость. Нормы расхода сырья 0,3 т/шт.; материалов

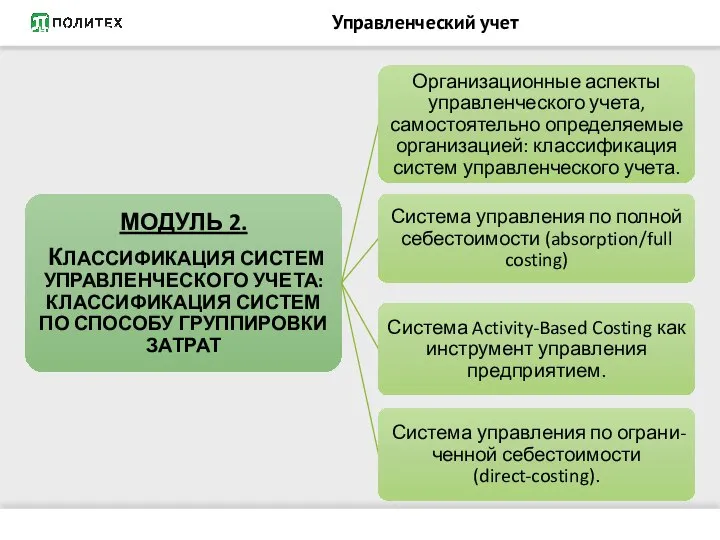

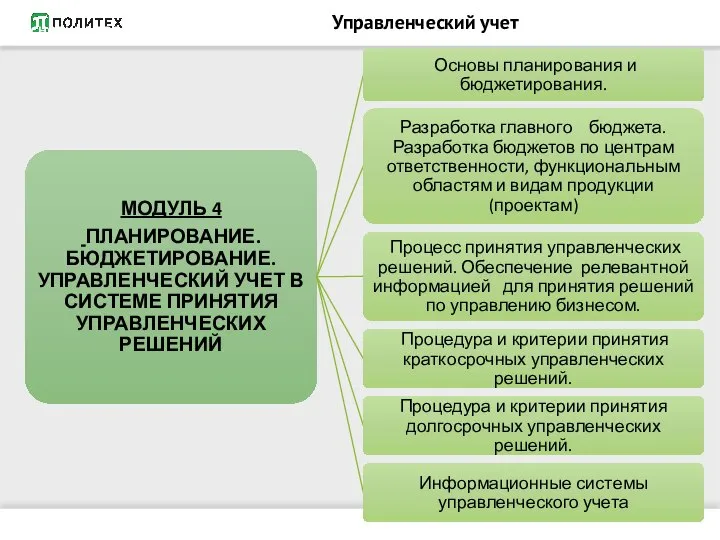

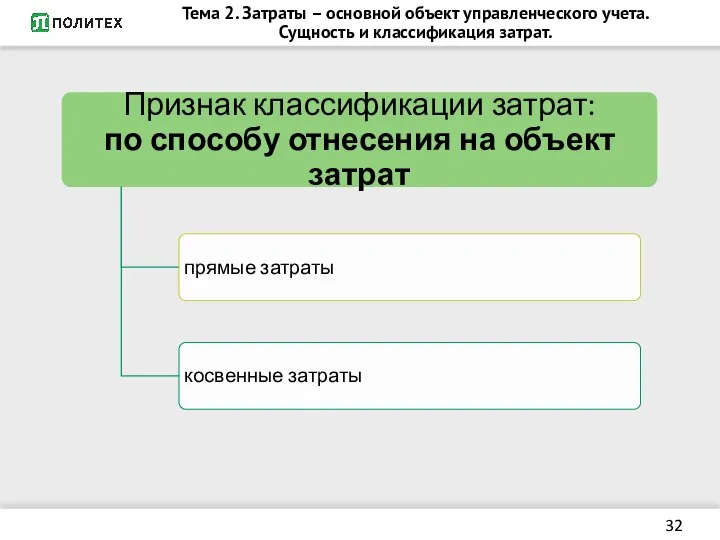

Слайд 87Классификация затрат по способу их отнесения на объект затрат

Классификация затрат по способу их отнесения на объект затрат

Слайд 88Текущие затраты

Текущие затраты

Слайд 89Основные причины распределения косвенных затрат

Основные причины распределения косвенных затрат

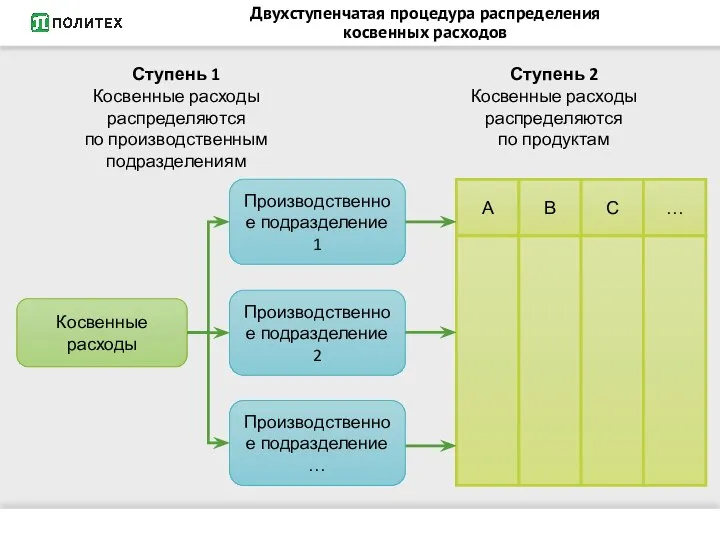

Слайд 90Двухступенчатая процедура распределения

косвенных расходов

Двухступенчатая процедура распределения

косвенных расходов

Слайд 92Метод прямого распределения косвенных расходов

В этом случае расходы по каждому обслуживающему подразделению

Метод прямого распределения косвенных расходов

В этом случае расходы по каждому обслуживающему подразделению

Слайд 93Если первое обслуживающие подразделение оказывает услуги второму, но второе не оказывает услуги

Если первое обслуживающие подразделение оказывает услуги второму, но второе не оказывает услуги

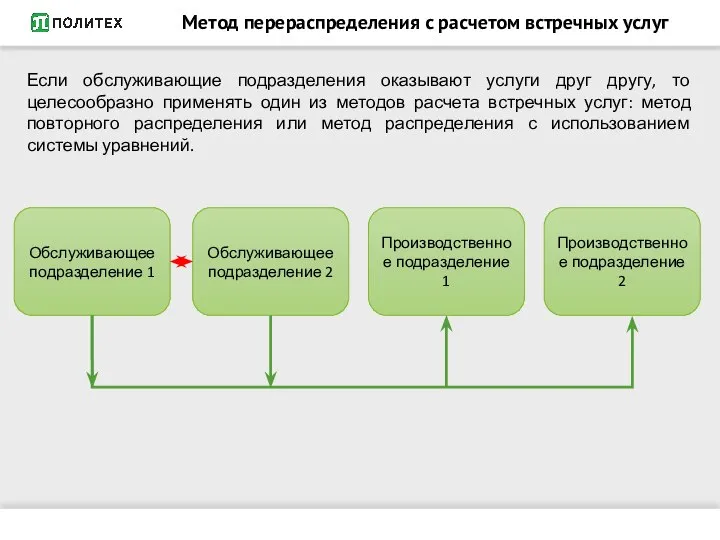

Слайд 94Если обслуживающие подразделения оказывают услуги друг другу, то целесообразно применять один из

Если обслуживающие подразделения оказывают услуги друг другу, то целесообразно применять один из

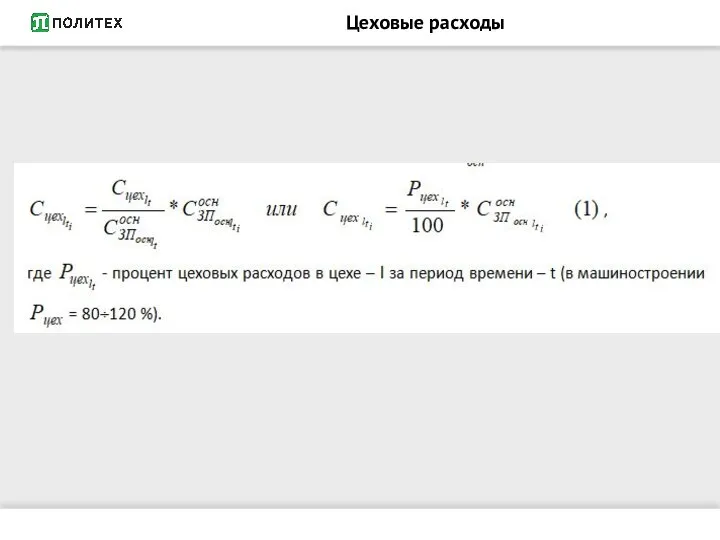

Слайд 95Цеховые расходы

Цеховые расходы

Слайд 96РСЭО

РСЭО

Слайд 97Общехозяйственные расходы

Общехозяйственные расходы

Слайд 98расходы на подготовку и освоение производства

расходы на подготовку и освоение производства

Слайд 99Коммерческие расходы

Коммерческие расходы

Слайд 100Полная себестоимость

Полная себестоимость

Слайд 101Задание 1

В механическом цехе изготовлено 1200 замков и 800 задвижек. Основная заработная

Задание 1

В механическом цехе изготовлено 1200 замков и 800 задвижек. Основная заработная

Слайд 102Задание 2

Ожидаемая сумма косвенных расходов на предстоящий период составляет 379500 д.е. В

Задание 2

Ожидаемая сумма косвенных расходов на предстоящий период составляет 379500 д.е. В

Слайд 103Задание 3

Определить полную себестоимость изделия. Выпуск изделия 325 единиц. Затраты на материалы

Задание 3

Определить полную себестоимость изделия. Выпуск изделия 325 единиц. Затраты на материалы

Слайд 104Задание 4

Объем выпуска ламп накаливания в отчетном году составляет 75 тыс. единиц.

Задание 4

Объем выпуска ламп накаливания в отчетном году составляет 75 тыс. единиц.

Слайд 105Задание 5

Предприятие производит продукцию «А», «В», «С». Объем выпуска продукции составил: «А»

Задание 5

Предприятие производит продукцию «А», «В», «С». Объем выпуска продукции составил: «А»

Слайд 106Задание 6

Накладные расходы предприятия – 1200 тыс. д.е. в год. Предприятие выпускает

Задание 6

Накладные расходы предприятия – 1200 тыс. д.е. в год. Предприятие выпускает

Слайд 107Задание 7

На предприятии ООО «МИР» производится два вида продукции в количестве: «А»

Задание 7

На предприятии ООО «МИР» производится два вида продукции в количестве: «А»

Слайд 108РЕСУРСЫ ПРЕДПРИЯТИЯ

Классификация затрат

РЕСУРСЫ ПРЕДПРИЯТИЯ

Классификация затрат

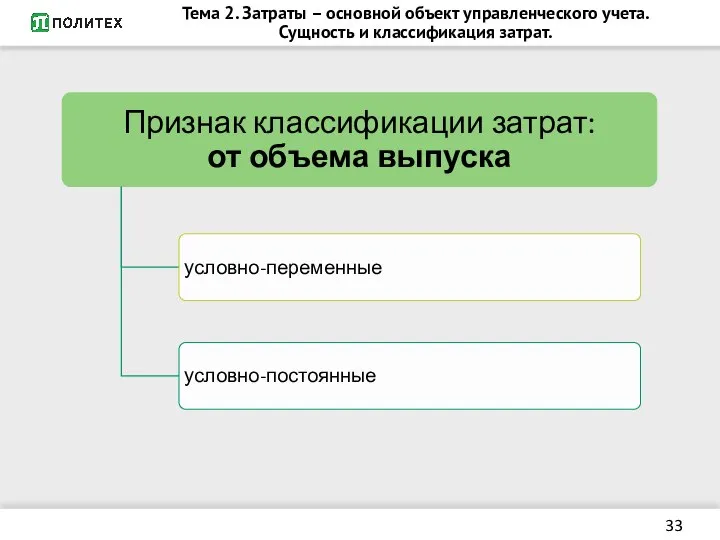

Слайд 109Структура затрат по отношению к объему выпуска

Структура затрат по отношению к объему выпуска

Слайд 111КЛАССИФИКАЦИЯ ПО ОБЪЕМУ ВЫПУСКА

Классификация затрат по отношению к объему выпуска

КЛАССИФИКАЦИЯ ПО ОБЪЕМУ ВЫПУСКА

Классификация затрат по отношению к объему выпуска

Слайд 112Примеры деления затрат по отношению к объему выпуска

Примеры деления затрат по отношению к объему выпуска

Слайд 113Деление затрат на переменные и постоянные

Условность деления зависит от двух факторов:

периода

Деление затрат на переменные и постоянные

Условность деления зависит от двух факторов:

периода

Слайд 114Релевантный уровень производства

Релевантный уровень производства

Слайд 115Методы деления затрат на переменные и постоянные

Методы деления затрат на переменные и постоянные

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина П

П KeMes__ESTUN -产品介绍

KeMes__ESTUN -产品介绍 Тема 5 (продолжение). Оценка конкурентоспособности объектов

Тема 5 (продолжение). Оценка конкурентоспособности объектов ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции

ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)  Финтегра. Готовая микрофинансовая организация

Финтегра. Готовая микрофинансовая организация In the TV world

In the TV world царство животных

царство животных Будьте осторожны на дорогах

Будьте осторожны на дорогах GE Consumer&Industrial CA Company overview

GE Consumer&Industrial CA Company overview Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва

Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва Табличные случаи деления

Табличные случаи деления ФасадДомСтрой

ФасадДомСтрой Дни международной торговли

Дни международной торговли Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр

Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр Урок- игра по творчеству М.Горького

Урок- игра по творчеству М.Горького И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ

И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ Распределительный закон умножения

Распределительный закон умножения Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв

Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв Презентация Закон о ПП

Презентация Закон о ПП Москва 2006

Москва 2006 Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования

Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования Игры с буквами

Игры с буквами Утомление при физической и умственной работе. Восстановление

Утомление при физической и умственной работе. Восстановление Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в

Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в 20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury

20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury Транскрипция как средство анализа пауз в русском жестовом дискурсе

Транскрипция как средство анализа пауз в русском жестовом дискурсе