- Управление инвестиционными проектами

Содержание

- 2. Критерии реализации инвестиционного проекта: Отсутствие более выгодных вариантов вложения капитала Высокий уровень рентабельности проекта с учетом

- 4. Оценка риска инвестиционного проекта Статистический метод: Заключается в изучении статистики прибыльных и убыточных вариантов вложения капитала,

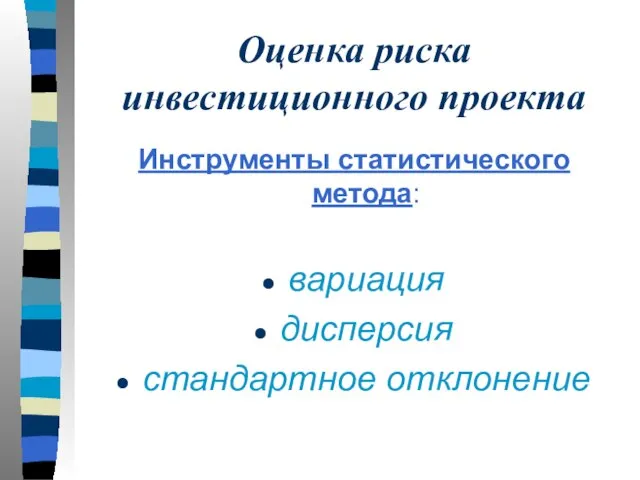

- 5. Оценка риска инвестиционного проекта Инструменты статистического метода: вариация дисперсия стандартное отклонение

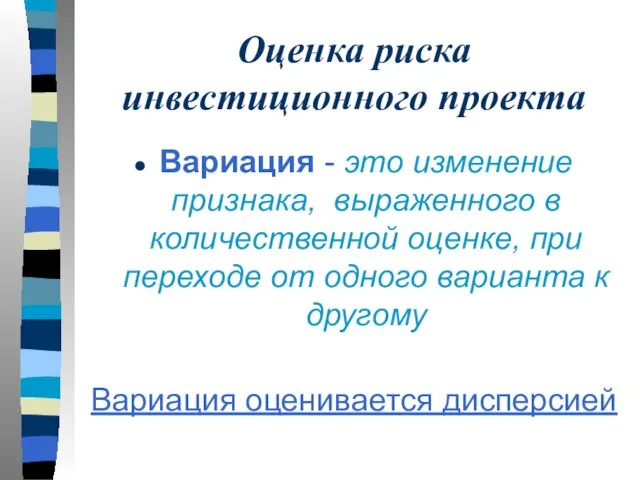

- 6. Оценка риска инвестиционного проекта Вариация - это изменение признака, выраженного в количественной оценке, при переходе от

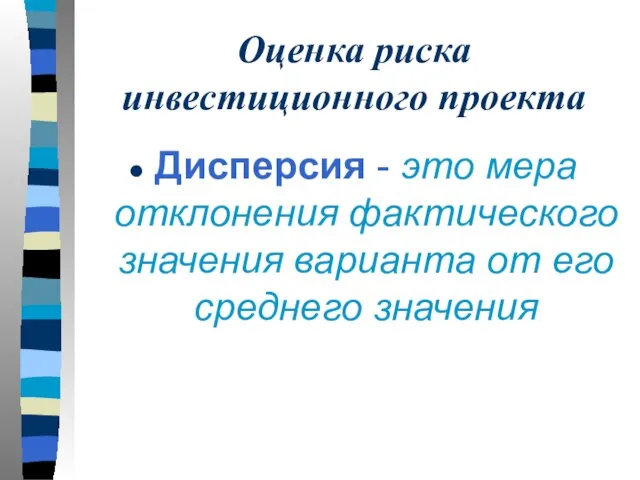

- 7. Оценка риска инвестиционного проекта Дисперсия - это мера отклонения фактического значения варианта от его среднего значения

- 8. Дисперсия где Ri - фактическое значение варианта R - среднее значение варианта Pi - вероятность i

- 9. Оценка риска инвестиционного проекта Стандартное отклонение означает наиболее вероятное отклонение фактического значения варианта от его средней

- 10. Анализ эффективности инвестиционного проекта Этапы проведения: Определяется величина затрат (издержки) по проекту Оцениваются ожидаемые потоки денежных

- 11. Анализ эффективности инвестиционного проекта Основные критерии оценки эффективности инвестиционных проектов: Срок окупаемости (РР) Индекс рентабельности инвестиций

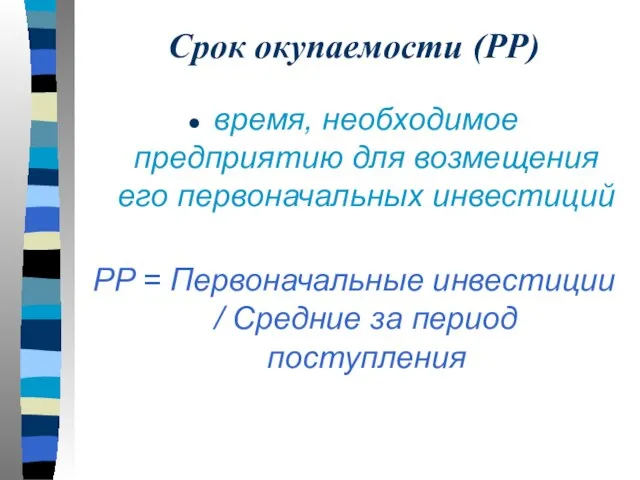

- 12. Срок окупаемости (РР) время, необходимое предприятию для возмещения его первоначальных инвестиций PP = Первоначальные инвестиции /

- 13. Срок окупаемости (РР) Недостатки критерия срока окупаемости инвестиций: не учитывает влияния доходов периодов, выходящих за пределы

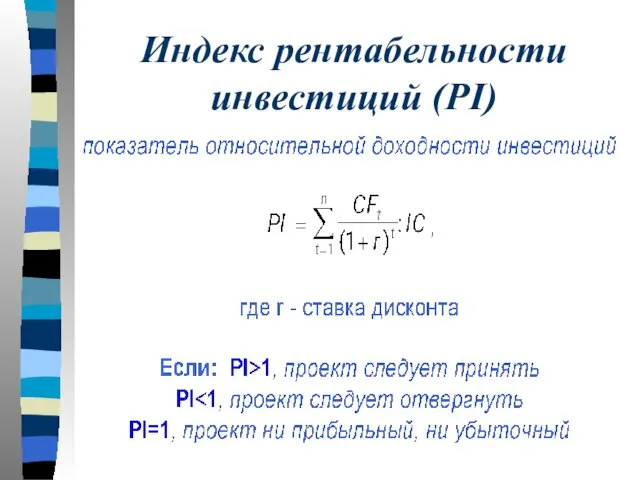

- 14. Индекс рентабельности инвестиций (PI)

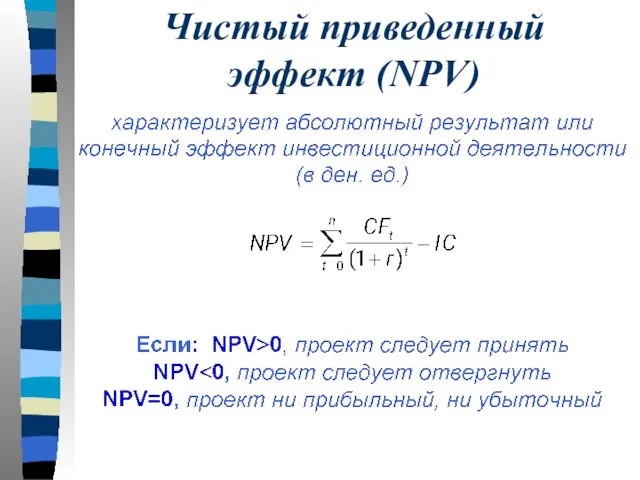

- 15. Чистый приведенный эффект (NPV)

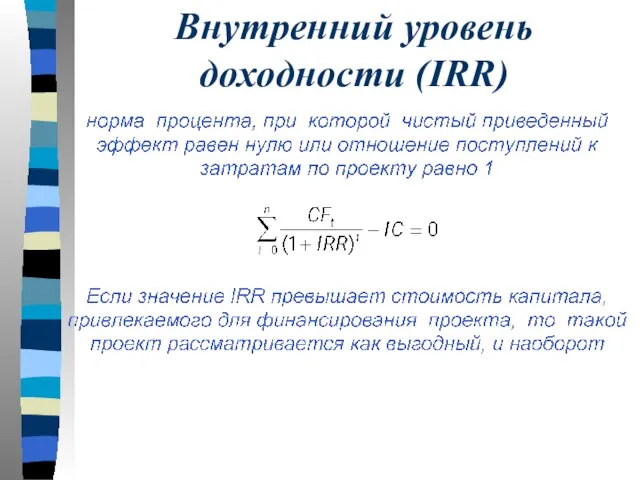

- 16. Внутренний уровень доходности (IRR)

- 17. Внутренний уровень доходности (IRR) Определение IRR методом линейной аппроксимации IRR=r1+{f(r1):[f(r1)-f(r2)]}*(r2-r1) r1 - более низкая ставка дисконта

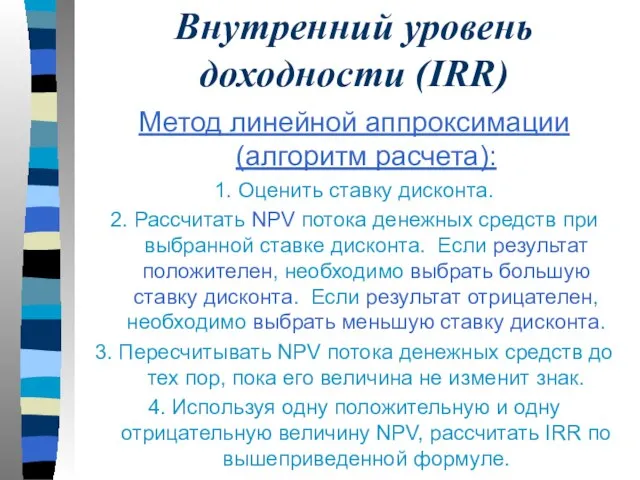

- 18. Внутренний уровень доходности (IRR) Метод линейной аппроксимации (алгоритм расчета): 1. Оценить ставку дисконта. 2. Рассчитать NPV

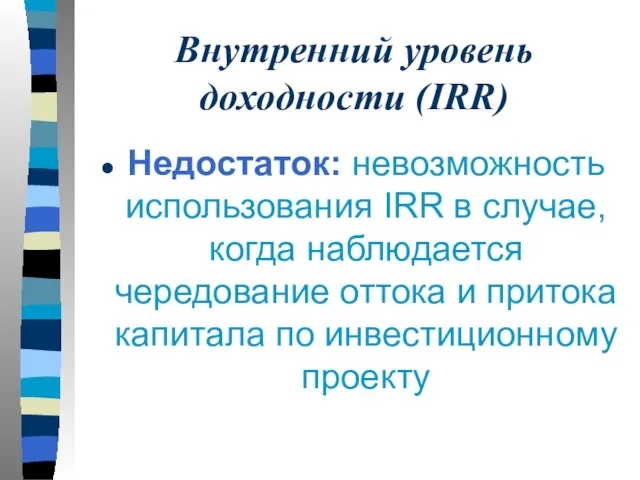

- 19. Внутренний уровень доходности (IRR) Недостаток: невозможность использования IRR в случае, когда наблюдается чередование оттока и притока

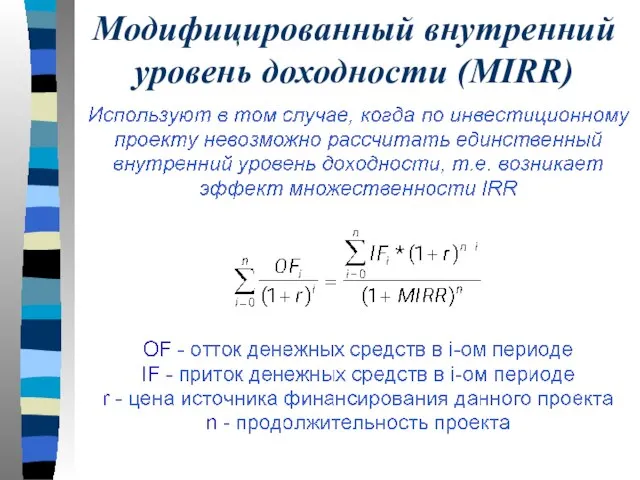

- 20. Модифицированный внутренний уровень доходности (МIRR)

- 22. Скачать презентацию

Слайд 2Критерии реализации инвестиционного проекта:

Отсутствие более выгодных вариантов вложения капитала

Высокий уровень рентабельности проекта

Критерии реализации инвестиционного проекта:

Отсутствие более выгодных вариантов вложения капитала

Высокий уровень рентабельности проекта

Слайд 4Оценка риска инвестиционного проекта

Статистический метод:

Заключается в изучении статистики прибыльных и убыточных вариантов

Оценка риска инвестиционного проекта

Статистический метод:

Заключается в изучении статистики прибыльных и убыточных вариантов

Слайд 5Оценка риска инвестиционного проекта

Инструменты статистического метода:

вариация

дисперсия

стандартное отклонение

Оценка риска инвестиционного проекта

Инструменты статистического метода:

вариация

дисперсия

стандартное отклонение

Слайд 6Оценка риска инвестиционного проекта

Вариация - это изменение признака, выраженного в количественной оценке,

Оценка риска инвестиционного проекта

Вариация - это изменение признака, выраженного в количественной оценке,

Слайд 7Оценка риска инвестиционного проекта

Дисперсия - это мера отклонения фактического значения варианта от

Оценка риска инвестиционного проекта

Дисперсия - это мера отклонения фактического значения варианта от

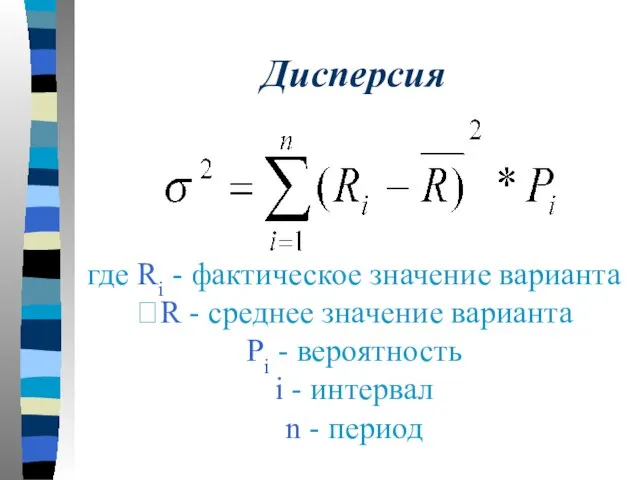

Слайд 8Дисперсия

где Ri - фактическое значение варианта

R - среднее значение варианта

Pi - вероятность

i

Дисперсия

где Ri - фактическое значение варианта

R - среднее значение варианта

Pi - вероятность

i

Слайд 9Оценка риска инвестиционного проекта

Стандартное отклонение означает наиболее вероятное отклонение фактического значения варианта

Оценка риска инвестиционного проекта

Стандартное отклонение означает наиболее вероятное отклонение фактического значения варианта

Слайд 10Анализ эффективности инвестиционного проекта

Этапы проведения:

Определяется величина затрат (издержки) по проекту

Оцениваются ожидаемые потоки

Анализ эффективности инвестиционного проекта

Этапы проведения:

Определяется величина затрат (издержки) по проекту

Оцениваются ожидаемые потоки

Слайд 11Анализ эффективности инвестиционного проекта

Основные критерии оценки эффективности инвестиционных проектов:

Срок окупаемости (РР)

Индекс рентабельности

Анализ эффективности инвестиционного проекта

Основные критерии оценки эффективности инвестиционных проектов:

Срок окупаемости (РР)

Индекс рентабельности

Слайд 12Срок окупаемости (РР)

время, необходимое предприятию для возмещения его первоначальных инвестиций

PP = Первоначальные

Срок окупаемости (РР)

время, необходимое предприятию для возмещения его первоначальных инвестиций

PP = Первоначальные

Слайд 13Срок окупаемости (РР)

Недостатки критерия срока окупаемости инвестиций:

не учитывает влияния доходов периодов, выходящих

Срок окупаемости (РР)

Недостатки критерия срока окупаемости инвестиций:

не учитывает влияния доходов периодов, выходящих

Слайд 14Индекс рентабельности инвестиций (PI)

Индекс рентабельности инвестиций (PI)

Слайд 15Чистый приведенный эффект (NPV)

Чистый приведенный эффект (NPV)

Слайд 16Внутренний уровень доходности (IRR)

Внутренний уровень доходности (IRR)

Слайд 17Внутренний уровень доходности (IRR)

Определение IRR методом линейной аппроксимации

IRR=r1+{f(r1):[f(r1)-f(r2)]}*(r2-r1)

r1 - более низкая ставка

Внутренний уровень доходности (IRR)

Определение IRR методом линейной аппроксимации

IRR=r1+{f(r1):[f(r1)-f(r2)]}*(r2-r1)

r1 - более низкая ставка

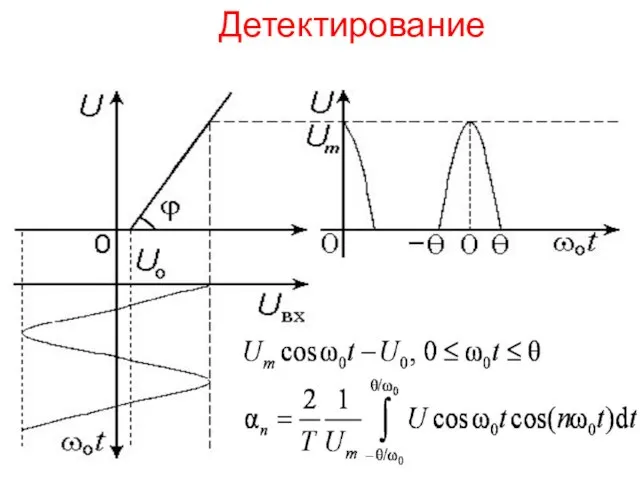

![Внутренний уровень доходности (IRR) Определение IRR методом линейной аппроксимации IRR=r1+{f(r1):[f(r1)-f(r2)]}*(r2-r1) r1 -](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/363242/slide-16.jpg)

Слайд 18Внутренний уровень доходности (IRR)

Метод линейной аппроксимации (алгоритм расчета):

1. Оценить ставку дисконта.

2. Рассчитать

Внутренний уровень доходности (IRR)

Метод линейной аппроксимации (алгоритм расчета):

1. Оценить ставку дисконта.

2. Рассчитать

Слайд 19Внутренний уровень доходности (IRR)

Недостаток: невозможность использования IRR в случае, когда наблюдается чередование

Внутренний уровень доходности (IRR)

Недостаток: невозможность использования IRR в случае, когда наблюдается чередование

Слайд 20Модифицированный внутренний уровень доходности (МIRR)

Модифицированный внутренний уровень доходности (МIRR)

Электронный листок нетрудоспособности. Нормативные документы

Электронный листок нетрудоспособности. Нормативные документы Inditex - инновации

Inditex - инновации Мир живых организмов. Уровни организации и свойства живого

Мир живых организмов. Уровни организации и свойства живого Классицизм ба Сонгодог дэг“Л.В.Бетховен”Хамрах х?рээ: БЗД.111-? nургууль 9-? анги

Классицизм ба Сонгодог дэг“Л.В.Бетховен”Хамрах х?рээ: БЗД.111-? nургууль 9-? анги Мой прадедушка ветеран - участник Великой Отечественной войны 1941-1945 г.г

Мой прадедушка ветеран - участник Великой Отечественной войны 1941-1945 г.г Имена прилагательные в английском и русском языках

Имена прилагательные в английском и русском языках Создание Датчика движенияАвтор: Матошенко Алексей Анатольевич «Московский Дипломатический Кадетский Корпус» Кадетская Школа

Создание Датчика движенияАвтор: Матошенко Алексей Анатольевич «Московский Дипломатический Кадетский Корпус» Кадетская Школа  Леонид Ильич Брежнев

Леонид Ильич Брежнев Полевые транзисторы(иллюстрации ).Ночовнова А.Л. 21302

Полевые транзисторы(иллюстрации ).Ночовнова А.Л. 21302 Блум таксономиясы

Блум таксономиясы  Функции и коэффициенты Берга коэффициенты гармоник

Функции и коэффициенты Берга коэффициенты гармоник В гостях у самовара

В гостях у самовара Prestojet 1

Prestojet 1 ЗМ_ 6_2

ЗМ_ 6_2 Комитет по внутренней политике Новгородской области. Центр муниципальной правовой информации

Комитет по внутренней политике Новгородской области. Центр муниципальной правовой информации У меня растут года

У меня растут года Государство и право. Форма правления

Государство и право. Форма правления Развитие поп - музыки

Развитие поп - музыки Академическая мобильность студентов:Латвия+Россия

Академическая мобильность студентов:Латвия+Россия Наш край в далёком прошлом

Наш край в далёком прошлом Международный проект Территория победы

Международный проект Территория победы Вода – самое удивительное вещество

Вода – самое удивительное вещество 12 июня в Российской Федерации отмечается один из самых молодых государственных праздников нашей страны - День России

12 июня в Российской Федерации отмечается один из самых молодых государственных праздников нашей страны - День России Введение

Введение 2_5352756593555415252

2_5352756593555415252 Памятный день воинов интернационалистов -15 февраля

Памятный день воинов интернационалистов -15 февраля Соединенные Штаты Америки 11 класс

Соединенные Штаты Америки 11 класс Отечественная война 1812 г.

Отечественная война 1812 г.