- Управление оборотными средствами

Содержание

- 2. Оборотные средства – это совокупность имущественных ценностей организации, обслуживающих текущий хозяйственный процесс и полностью потребляемых в

- 3. Управление оборотными средствами осуществляется в следующей последовательности: -анализ оборотных средств организации в целях выявления динамики, структуры,

- 4. При консервативной политике управления оборотными средствами запасы и денежные средства на расчётном счёте оптимизированы, дебиторская задолженность

- 5. -обеспечение необходимой ликвидности оборотных средств; -обеспечение эффективного использования оборотных средств, минимизация потерь оборотных средств; -выбор источников

- 6. Управление дебиторской задолженностью Управление дебиторской задолженностью – это комплекс решений, направленный оптимизацию дебиторской задолженности в соответствии

- 7. -формирование стандартов оценки покупателей и условий отсрочки; -определение отсрочки для различных групп покупателей и видов продукции;

- 8. Для ранжирования потребителей по их способности погашать обязательства должен быть разработан стандарт кредитоспособности клиента. Для расчетов

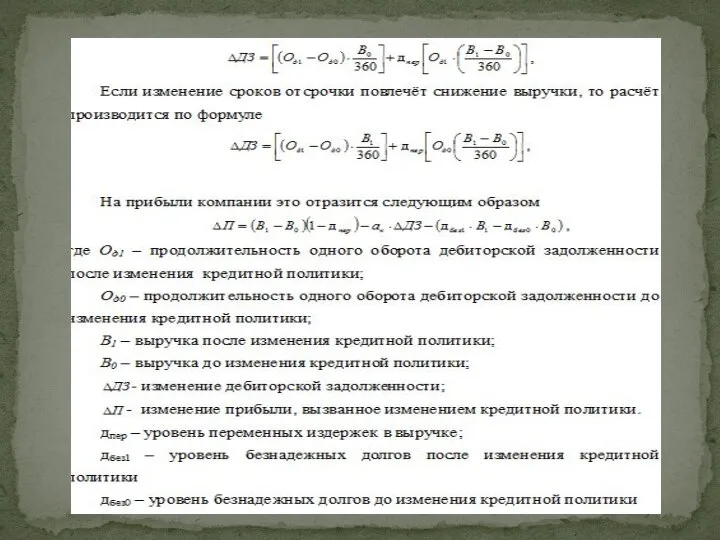

- 9. Изменение кредитной политики вызывает изменение дебиторской задолженности и финансового результата. Критерием для оценки целесообразности изменения сроков

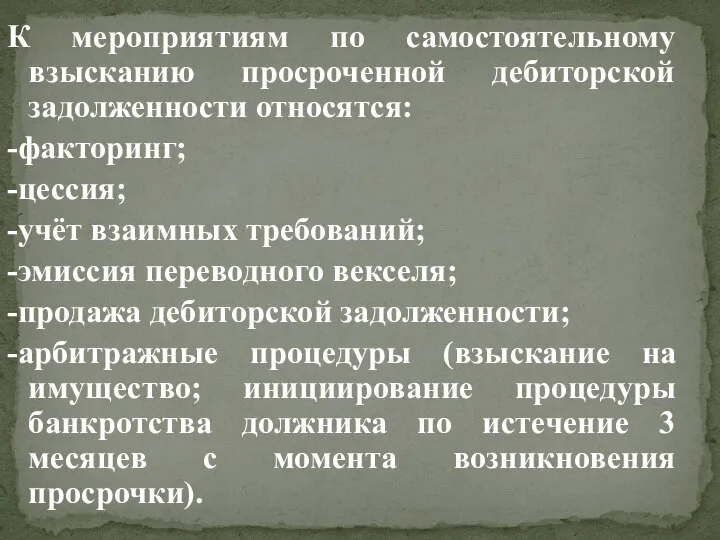

- 11. К мероприятиям по самостоятельному взысканию просроченной дебиторской задолженности относятся: -факторинг; -цессия; -учёт взаимных требований; -эмиссия переводного

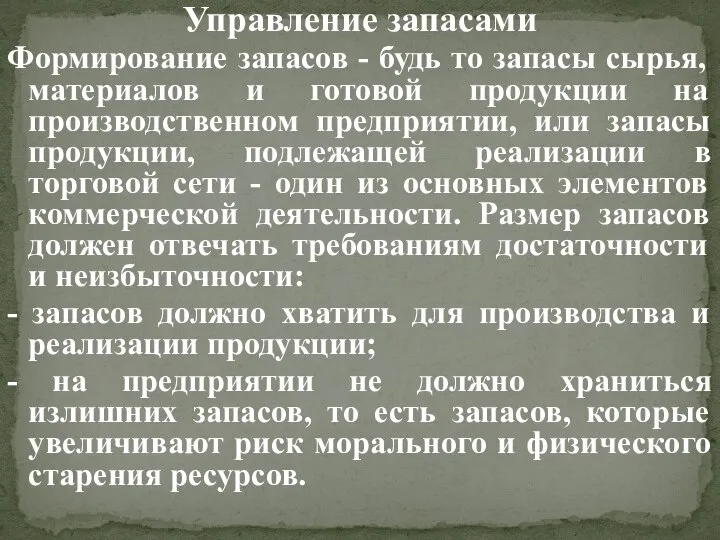

- 12. Управление запасами Формирование запасов - будь то запасы сырья, материалов и готовой продукции на производственном предприятии,

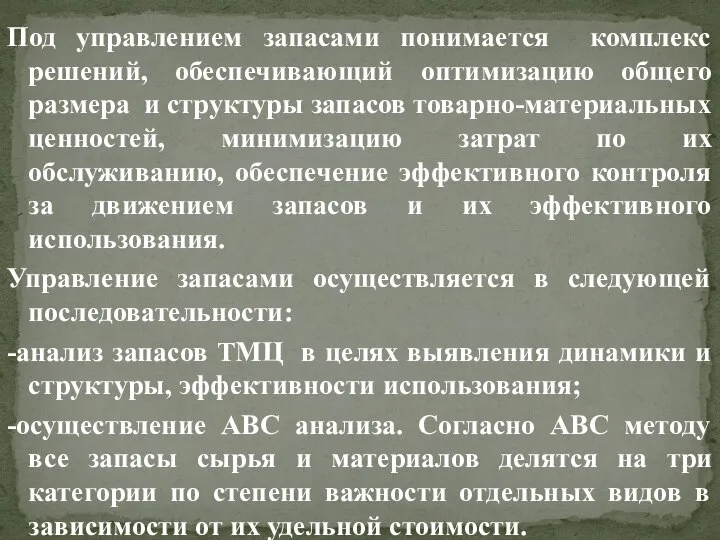

- 13. Под управлением запасами понимается комплекс решений, обеспечивающий оптимизацию общего размера и структуры запасов товарно-материальных ценностей, минимизацию

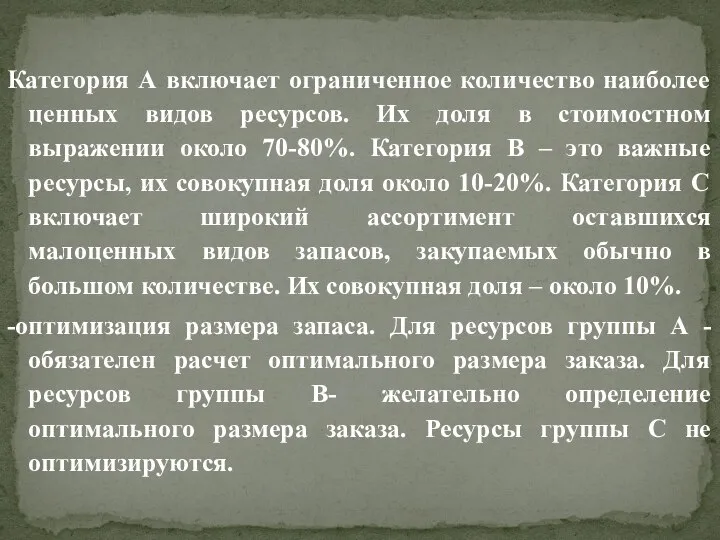

- 14. Категория А включает ограниченное количество наиболее ценных видов ресурсов. Их доля в стоимостном выражении около 70-80%.

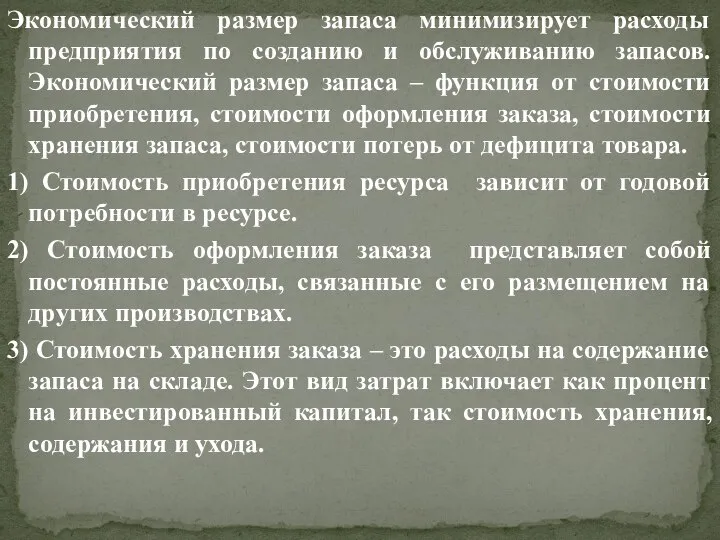

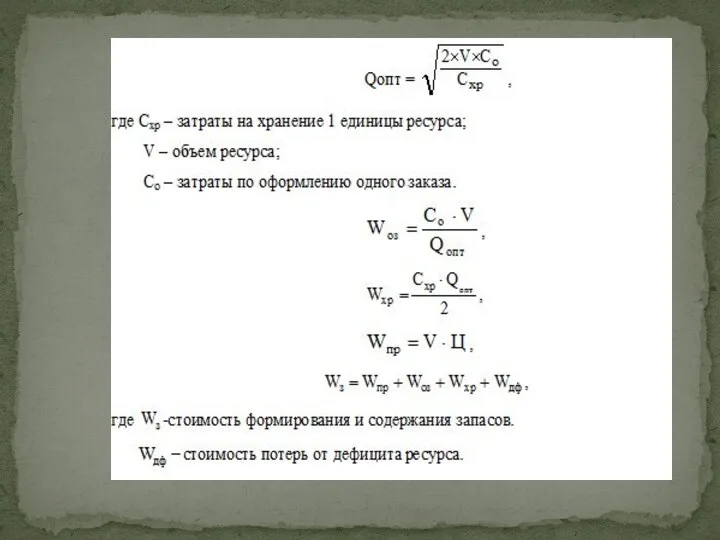

- 15. Экономический размер запаса минимизирует расходы предприятия по созданию и обслуживанию запасов. Экономический размер запаса – функция

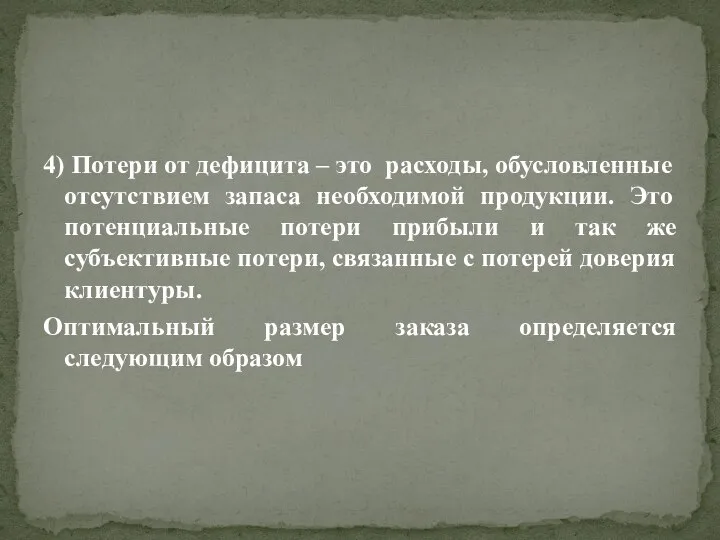

- 16. 4) Потери от дефицита – это расходы, обусловленные отсутствием запаса необходимой продукции. Это потенциальные потери прибыли

- 18. -контроль за уровнем запасов. Классификация АВС -метода позволяет сосредоточиться на контроле только за наиболее важными видами

- 19. Управление денежными средствами Управление денежными средствами –это совокупность мероприятий, направленных на оптимизацию остатка денежных средств с

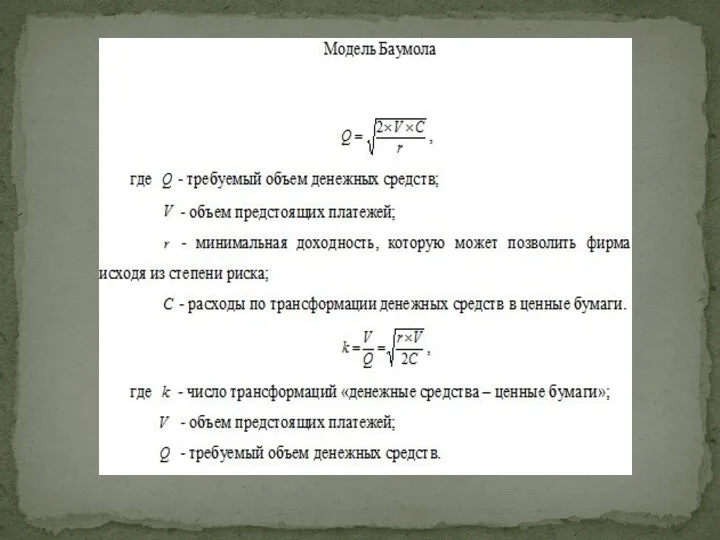

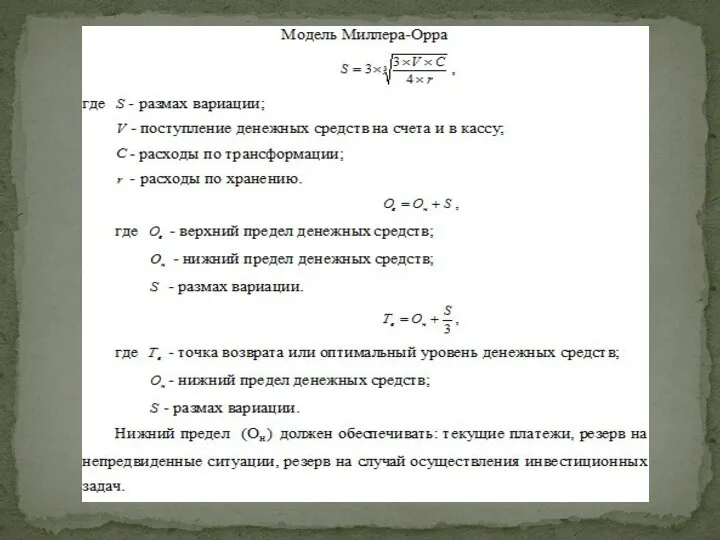

- 20. Модель Баумола предполагает, что поступление денежных средств носит дискретный характер. Предприятие средства может разместить в краткосрочные

- 22. Имеет смысл применять эту формулу с момента, когда альтернативные издержки на общую сумму расходов превышают стоимость

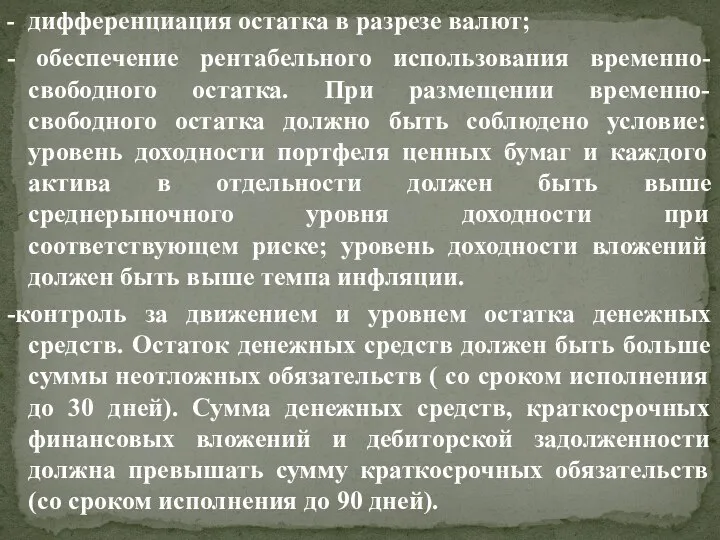

- 24. - дифференциация остатка в разрезе валют; - обеспечение рентабельного использования временно-свободного остатка. При размещении временно-свободного остатка

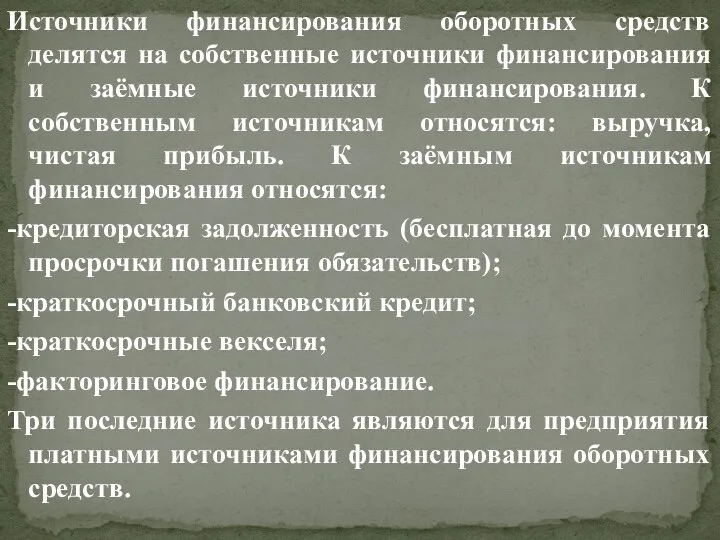

- 25. Источники финансирования оборотных средств делятся на собственные источники финансирования и заёмные источники финансирования. К собственным источникам

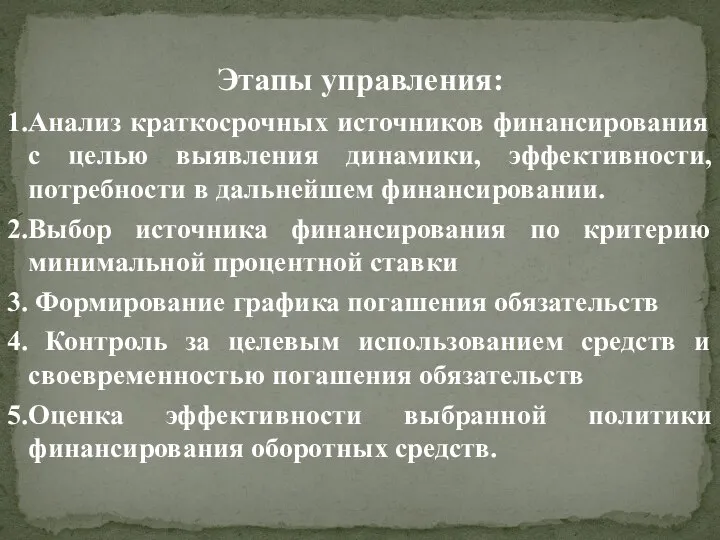

- 26. Этапы управления: 1.Анализ краткосрочных источников финансирования с целью выявления динамики, эффективности, потребности в дальнейшем финансировании. 2.Выбор

- 28. Скачать презентацию

Слайд 2Оборотные средства – это совокупность имущественных ценностей организации, обслуживающих текущий хозяйственный процесс

Оборотные средства – это совокупность имущественных ценностей организации, обслуживающих текущий хозяйственный процесс

Слайд 3Управление оборотными средствами осуществляется в следующей последовательности:

-анализ оборотных средств организации в целях

-анализ оборотных средств организации в целях

Слайд 4При консервативной политике управления оборотными средствами запасы и денежные средства на расчётном

При консервативной политике управления оборотными средствами запасы и денежные средства на расчётном

Слайд 5-обеспечение необходимой ликвидности оборотных средств;

-обеспечение эффективного использования оборотных средств, минимизация потерь оборотных

-обеспечение необходимой ликвидности оборотных средств;

-обеспечение эффективного использования оборотных средств, минимизация потерь оборотных

Слайд 6Управление дебиторской задолженностью

Управление дебиторской задолженностью – это комплекс решений, направленный оптимизацию дебиторской

Управление дебиторской задолженностью

Управление дебиторской задолженностью – это комплекс решений, направленный оптимизацию дебиторской

Слайд 7-формирование стандартов оценки покупателей и условий отсрочки;

-определение отсрочки для различных групп покупателей

-формирование стандартов оценки покупателей и условий отсрочки;

-определение отсрочки для различных групп покупателей

Слайд 8Для ранжирования потребителей по их способности погашать обязательства должен быть разработан стандарт

Для ранжирования потребителей по их способности погашать обязательства должен быть разработан стандарт

Слайд 9Изменение кредитной политики вызывает изменение дебиторской задолженности и финансового результата. Критерием для

Изменение кредитной политики вызывает изменение дебиторской задолженности и финансового результата. Критерием для

Слайд 11К мероприятиям по самостоятельному взысканию просроченной дебиторской задолженности относятся:

-факторинг;

-цессия;

-учёт взаимных требований;

-эмиссия переводного

К мероприятиям по самостоятельному взысканию просроченной дебиторской задолженности относятся:

-факторинг;

-цессия;

-учёт взаимных требований;

-эмиссия переводного

Слайд 12Управление запасами

Формирование запасов - будь то запасы сырья, материалов и готовой продукции

Управление запасами

Формирование запасов - будь то запасы сырья, материалов и готовой продукции

Слайд 13Под управлением запасами понимается комплекс решений, обеспечивающий оптимизацию общего размера и структуры

Под управлением запасами понимается комплекс решений, обеспечивающий оптимизацию общего размера и структуры

Слайд 14Категория А включает ограниченное количество наиболее ценных видов ресурсов. Их доля в

Категория А включает ограниченное количество наиболее ценных видов ресурсов. Их доля в

Слайд 15Экономический размер запаса минимизирует расходы предприятия по созданию и обслуживанию запасов. Экономический

Экономический размер запаса минимизирует расходы предприятия по созданию и обслуживанию запасов. Экономический

Слайд 164) Потери от дефицита – это расходы, обусловленные отсутствием запаса необходимой продукции.

4) Потери от дефицита – это расходы, обусловленные отсутствием запаса необходимой продукции.

Слайд 18-контроль за уровнем запасов. Классификация АВС -метода позволяет сосредоточиться на контроле только

-контроль за уровнем запасов. Классификация АВС -метода позволяет сосредоточиться на контроле только

Слайд 19Управление денежными средствами

Управление денежными средствами –это совокупность мероприятий, направленных на оптимизацию остатка

Управление денежными средствами

Управление денежными средствами –это совокупность мероприятий, направленных на оптимизацию остатка

Слайд 20Модель Баумола предполагает, что поступление денежных средств носит дискретный характер. Предприятие средства

Модель Баумола предполагает, что поступление денежных средств носит дискретный характер. Предприятие средства

Слайд 22Имеет смысл применять эту формулу с момента, когда альтернативные издержки на общую

Имеет смысл применять эту формулу с момента, когда альтернативные издержки на общую

Слайд 24- дифференциация остатка в разрезе валют;

- обеспечение рентабельного использования временно-свободного остатка. При размещении

- дифференциация остатка в разрезе валют;

- обеспечение рентабельного использования временно-свободного остатка. При размещении

Слайд 25Источники финансирования оборотных средств делятся на собственные источники финансирования и заёмные источники

Источники финансирования оборотных средств делятся на собственные источники финансирования и заёмные источники

Слайд 26Этапы управления:

1.Анализ краткосрочных источников финансирования с целью выявления динамики, эффективности, потребности в

Этапы управления:

1.Анализ краткосрочных источников финансирования с целью выявления динамики, эффективности, потребности в

РАЗВИТИЕ КАРТОГРАФИИ В РОССИИ(XVI – ПЕРВАЯ ПОЛОВИНА XIX ВЕКА)

РАЗВИТИЕ КАРТОГРАФИИ В РОССИИ(XVI – ПЕРВАЯ ПОЛОВИНА XIX ВЕКА) Методика обучения спуска на лыжах.

Методика обучения спуска на лыжах. Hallo!Wie hei?t du?Meine Familie.Meine Freunde.

Hallo!Wie hei?t du?Meine Familie.Meine Freunde. Ты, человек, любя природу,Хоть иногда её жалей:В увеселительных походахНе растопчи её полей.В вокзальной сутолоке векаТы оценит

Ты, человек, любя природу,Хоть иногда её жалей:В увеселительных походахНе растопчи её полей.В вокзальной сутолоке векаТы оценит Проект Район и деревня, где я живу Октябрьский район с.Черницыно

Проект Район и деревня, где я живу Октябрьский район с.Черницыно Брак в Древней Иудее

Брак в Древней Иудее Тема: Отмена крепостного права в России

Тема: Отмена крепостного права в России Водно-электролитные нарушения у хирургических больных, инвазивная терапия

Водно-электролитные нарушения у хирургических больных, инвазивная терапия Петербург Ф.М.Достоевского «Преступление и наказание»

Петербург Ф.М.Достоевского «Преступление и наказание» Презентация на тему Все профессии важны

Презентация на тему Все профессии важны  Проверка домашнего задания

Проверка домашнего задания Атмосфера и ее свойства

Атмосфера и ее свойства Теорема Фалеса

Теорема Фалеса «Я иду на урок биологии»

«Я иду на урок биологии» Восстание декабристов

Восстание декабристов Распространение колебаний в упругих средах. Волны

Распространение колебаний в упругих средах. Волны Иван Алексеевич Бунин1870-1953

Иван Алексеевич Бунин1870-1953 Фонд новых форм развития образования о вызовах современности

Фонд новых форм развития образования о вызовах современности Модуль управления тепловизионным комплексом

Модуль управления тепловизионным комплексом Состязание юных Математиков

Состязание юных Математиков Константин Сергеевич Станиславский

Константин Сергеевич Станиславский _AFTsNS_Lektsiya_1 (2)

_AFTsNS_Lektsiya_1 (2) Судебная система РФ

Судебная система РФ Иван Грозный

Иван Грозный система оценки качества образования в школе

система оценки качества образования в школе Заполнение Психоматрицы. Занятие 2

Заполнение Психоматрицы. Занятие 2 Предложение по размещению на фасаде

Предложение по размещению на фасаде Декабристы в Ялуторовске

Декабристы в Ялуторовске