- Управление стоимостью проекта

Содержание

- 2. Управление стоимостью проекта Состоит из: Оценка стоимости – процесс определения примерной стоимости ресурсов, необходимых для выполнения

- 3. План управления стоимостью проекта План управления стоимостью включает: Степень точности (напр, до 100 000руб) Единицы измерения

- 4. Оценка стоимости Оценка стоимости представляет собой процесс разработки приблизительной оценки стоимости ресурсов, необходимых для выполнения операций

- 5. Оценка стоимости: входы Базовый план по содержанию Расписание проекта План обеспечения проекта персоналом Реестр рисков Факторы

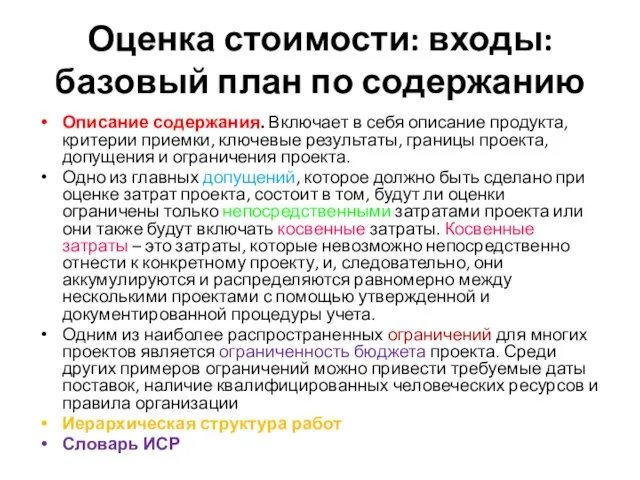

- 6. Оценка стоимости: входы: базовый план по содержанию Описание содержания. Включает в себя описание продукта, критерии приемки,

- 7. Оценка стоимости: инструменты и методы Экспертная оценка Оценка по аналогам Параметрическая оценка Оценка «снизу вверх» Оценки

- 8. Оценка стоимости: выходы Оценки стоимости операций Основа для оценок документация по основе для оценки (т.е. того,

- 9. Определение бюджета Определение бюджета – процесс объединения оценочных стоимостей отдельных операций или пакетов работ для разработки

- 10. Определение бюджета: входы Оценка стоимости операций Основа для оценок Базовый план по содержанию Расписание проекта Ресурсные

- 11. Определение бюджета: инструменты и методы Суммирование стоимости Анализ резервов Экспертная оценка Исторические взаимосвязи Согласование финансовых ограничений

- 12. Анализ резервов

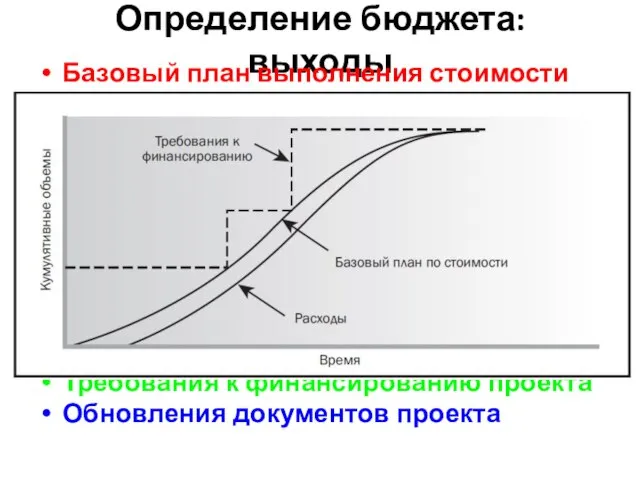

- 13. Определение бюджета: выходы Базовый план выполнения стоимости Требования к финансированию проекта Обновления документов проекта

- 14. Управление стоимостью Управление стоимостью представляет собой процесс мониторинга статуса проекта для корректировки бюджета проекта и внесения

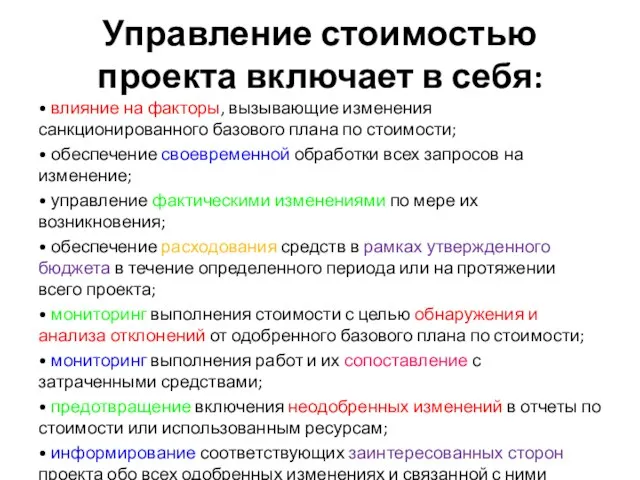

- 15. Управление стоимостью проекта включает в себя: • влияние на факторы, вызывающие изменения санкционированного базового плана по

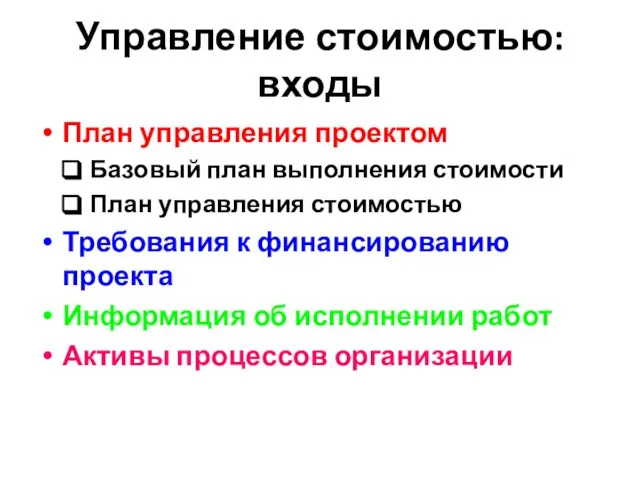

- 16. Управление стоимостью: входы План управления проектом Базовый план выполнения стоимости План управления стоимостью Требования к финансированию

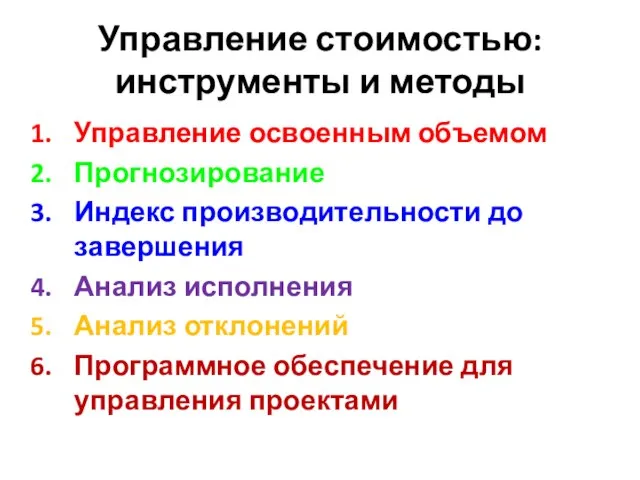

- 17. Управление стоимостью: инструменты и методы Управление освоенным объемом Прогнозирование Индекс производительности до завершения Анализ исполнения Анализ

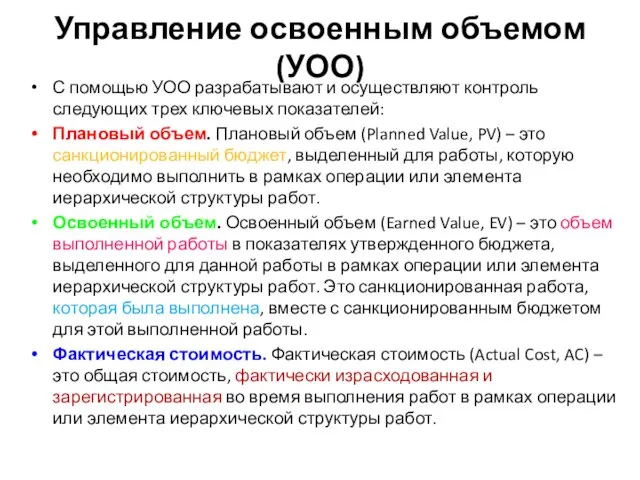

- 18. Управление освоенным объемом (УОО) С помощью УОО разрабатывают и осуществляют контроль следующих трех ключевых показателей: Плановый

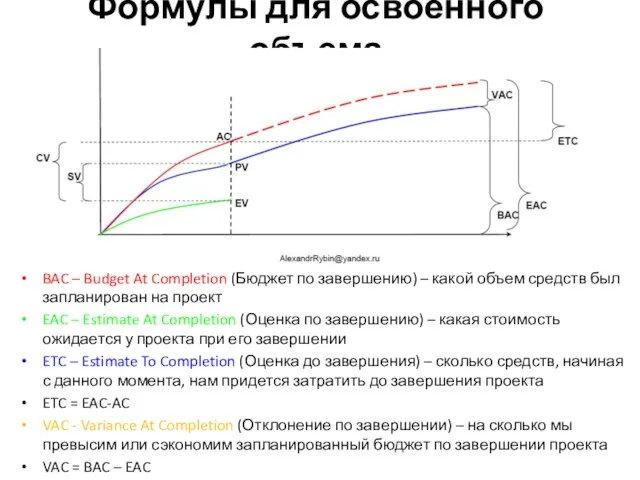

- 19. Формулы для освоенного объема BAC – Budget At Completion (Бюджет по завершению) – какой объем средств

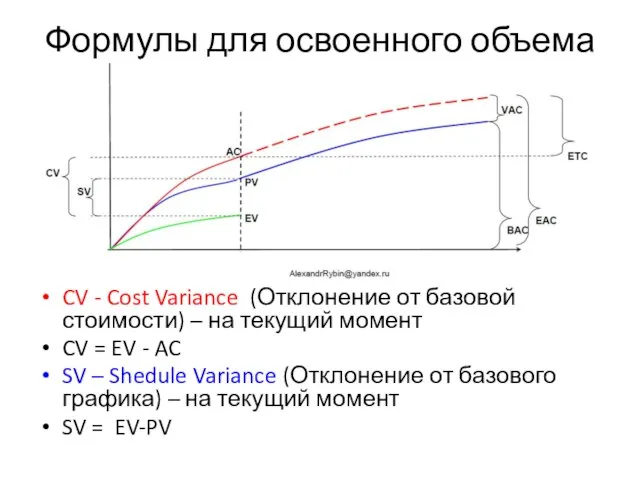

- 20. Формулы для освоенного объема CV - Cost Variance (Отклонение от базовой стоимости) – на текущий момент

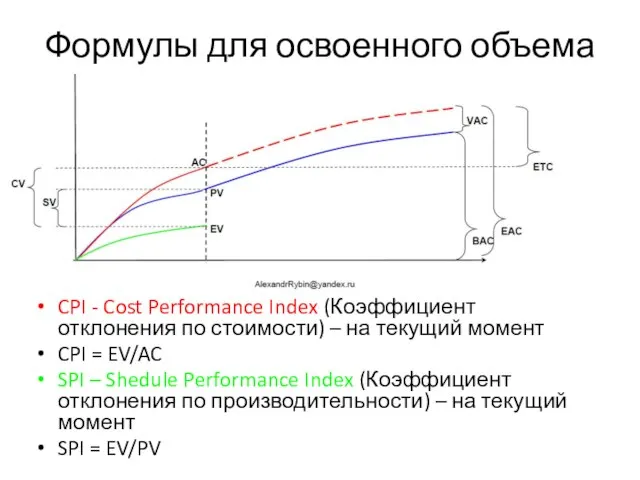

- 21. Формулы для освоенного объема CPI - Cost Performance Index (Коэффициент отклонения по стоимости) – на текущий

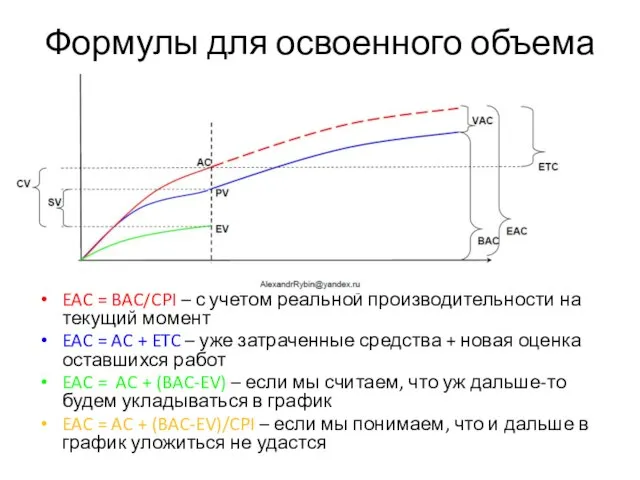

- 22. Формулы для освоенного объема EAC – Estimate At Completion (Оценка по завершению) EAC = BAC/CPI –

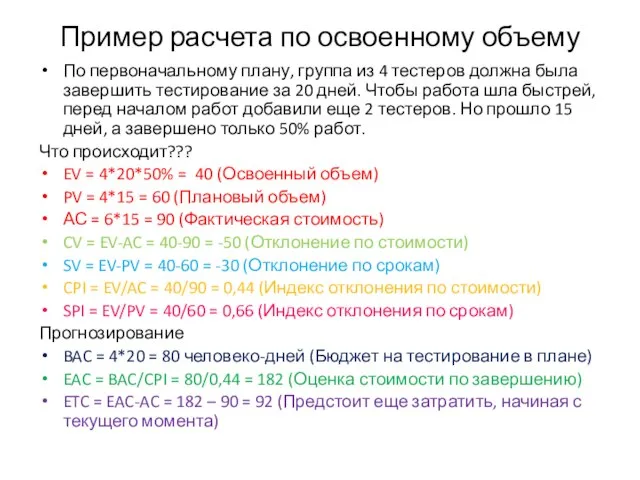

- 23. Пример расчета по освоенному объему По первоначальному плану, группа из 4 тестеров должна была завершить тестирование

- 25. Скачать презентацию

Слайд 2Управление стоимостью проекта

Состоит из:

Оценка стоимости – процесс определения примерной стоимости ресурсов, необходимых

Управление стоимостью проекта

Состоит из:

Оценка стоимости – процесс определения примерной стоимости ресурсов, необходимых

Слайд 3План управления стоимостью проекта

План управления стоимостью включает:

Степень точности (напр, до 100 000руб)

Единицы

План управления стоимостью проекта

План управления стоимостью включает:

Степень точности (напр, до 100 000руб)

Единицы

Слайд 4Оценка стоимости

Оценка стоимости представляет собой процесс разработки приблизительной оценки стоимости ресурсов, необходимых

Оценка стоимости

Оценка стоимости представляет собой процесс разработки приблизительной оценки стоимости ресурсов, необходимых

Слайд 5Оценка стоимости: входы

Базовый план по содержанию

Расписание проекта

План обеспечения проекта персоналом

Реестр рисков

Факторы среды

Оценка стоимости: входы

Базовый план по содержанию

Расписание проекта

План обеспечения проекта персоналом

Реестр рисков

Факторы среды

Слайд 6Оценка стоимости: входы: базовый план по содержанию

Описание содержания. Включает в себя описание

Оценка стоимости: входы: базовый план по содержанию

Описание содержания. Включает в себя описание

Слайд 7Оценка стоимости: инструменты и методы

Экспертная оценка

Оценка по аналогам

Параметрическая оценка

Оценка «снизу вверх»

Оценки по

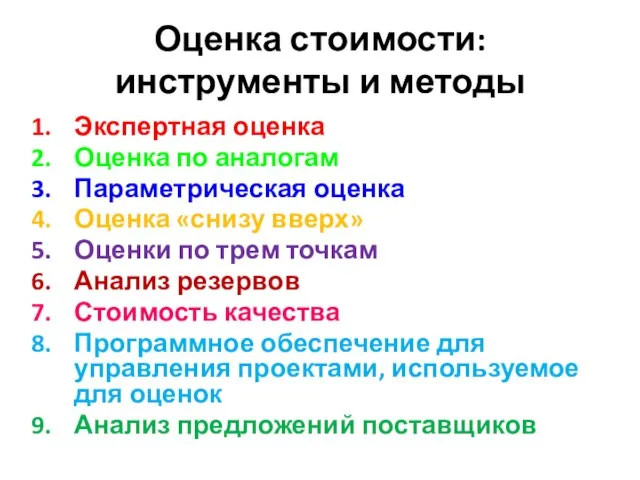

Оценка стоимости: инструменты и методы

Экспертная оценка

Оценка по аналогам

Параметрическая оценка

Оценка «снизу вверх»

Оценки по

Слайд 8Оценка стоимости: выходы

Оценки стоимости операций

Основа для оценок

документация по основе для оценки (т.е.

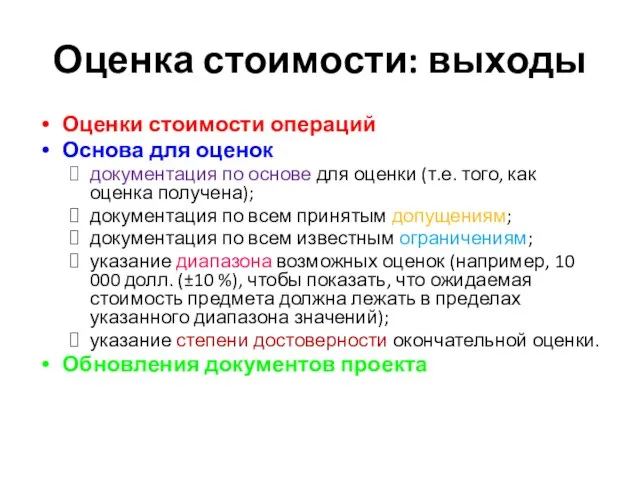

Оценка стоимости: выходы

Оценки стоимости операций

Основа для оценок

документация по основе для оценки (т.е.

Слайд 9Определение бюджета

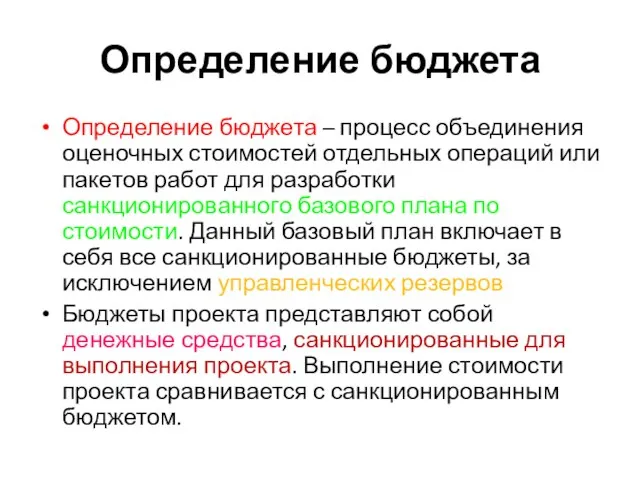

Определение бюджета – процесс объединения оценочных стоимостей отдельных операций или пакетов

Определение бюджета

Определение бюджета – процесс объединения оценочных стоимостей отдельных операций или пакетов

Слайд 10Определение бюджета: входы

Оценка стоимости операций

Основа для оценок

Базовый план по содержанию

Расписание проекта

Ресурсные календари

Определение бюджета: входы

Оценка стоимости операций

Основа для оценок

Базовый план по содержанию

Расписание проекта

Ресурсные календари

Слайд 11Определение бюджета: инструменты и методы

Суммирование стоимости

Анализ резервов

Экспертная оценка

Исторические взаимосвязи

Согласование финансовых ограничений

Определение бюджета: инструменты и методы

Суммирование стоимости

Анализ резервов

Экспертная оценка

Исторические взаимосвязи

Согласование финансовых ограничений

Слайд 12Анализ резервов

Анализ резервов

Слайд 13Определение бюджета: выходы

Базовый план выполнения стоимости

Требования к финансированию проекта

Обновления документов проекта

Определение бюджета: выходы

Базовый план выполнения стоимости

Требования к финансированию проекта

Обновления документов проекта

Слайд 14Управление стоимостью

Управление стоимостью представляет собой процесс мониторинга статуса проекта для корректировки бюджета

Управление стоимостью

Управление стоимостью представляет собой процесс мониторинга статуса проекта для корректировки бюджета

Слайд 15Управление стоимостью проекта включает в себя:

• влияние на факторы, вызывающие изменения санкционированного

Управление стоимостью проекта включает в себя:

• влияние на факторы, вызывающие изменения санкционированного

Слайд 16Управление стоимостью: входы

План управления проектом

Базовый план выполнения стоимости

План управления стоимостью

Требования к финансированию

Управление стоимостью: входы

План управления проектом

Базовый план выполнения стоимости

План управления стоимостью

Требования к финансированию

Слайд 17Управление стоимостью: инструменты и методы

Управление освоенным объемом

Прогнозирование

Индекс производительности до завершения

Анализ исполнения

Анализ отклонений

Программное

Управление стоимостью: инструменты и методы

Управление освоенным объемом

Прогнозирование

Индекс производительности до завершения

Анализ исполнения

Анализ отклонений

Программное

Слайд 18Управление освоенным объемом (УОО)

С помощью УОО разрабатывают и осуществляют контроль следующих трех

Управление освоенным объемом (УОО)

С помощью УОО разрабатывают и осуществляют контроль следующих трех

Слайд 19Формулы для освоенного объема

BAC – Budget At Completion (Бюджет по завершению) –

Формулы для освоенного объема

BAC – Budget At Completion (Бюджет по завершению) –

Слайд 20Формулы для освоенного объема

CV - Cost Variance (Отклонение от базовой стоимости) –

Формулы для освоенного объема

CV - Cost Variance (Отклонение от базовой стоимости) –

Слайд 21Формулы для освоенного объема

CPI - Cost Performance Index (Коэффициент отклонения по стоимости)

Формулы для освоенного объема

CPI - Cost Performance Index (Коэффициент отклонения по стоимости)

Слайд 22Формулы для освоенного объема

EAC – Estimate At Completion (Оценка по завершению)

EAC =

Формулы для освоенного объема

EAC – Estimate At Completion (Оценка по завершению)

EAC =

Слайд 23Пример расчета по освоенному объему

По первоначальному плану, группа из 4 тестеров должна

Пример расчета по освоенному объему

По первоначальному плану, группа из 4 тестеров должна

Модель партнерства в отношениях бизнеса с государственной властью

Модель партнерства в отношениях бизнеса с государственной властью Пропорциональность величин

Пропорциональность величин Психологическая помощь в сложных и экстремальных ситуациях

Психологическая помощь в сложных и экстремальных ситуациях Деннис Габор

Деннис Габор Токарно-револьверный одношпиндельный автомат. Модель 1Б140

Токарно-револьверный одношпиндельный автомат. Модель 1Б140 30.08.2022

30.08.2022 Места отдыха России.

Места отдыха России. Презентация на тему Черные дыры

Презентация на тему Черные дыры  Аналитическая записка по теме 3.3. Информационное обеспечение международной перевозки грузов Безнощук Богдан, Белоглазова Юлия, Б

Аналитическая записка по теме 3.3. Информационное обеспечение международной перевозки грузов Безнощук Богдан, Белоглазова Юлия, Б Управление кризисными ситуациями в образовательных учреждениях. Взаимодействие со СМИ

Управление кризисными ситуациями в образовательных учреждениях. Взаимодействие со СМИ «Зарплата-КС» Расчет заработной платы в бюджетных учреждениях

«Зарплата-КС» Расчет заработной платы в бюджетных учреждениях По страницам русского языка

По страницам русского языка ОКНО CIA ДЛЯ КОНCУЛЬТАЦИИ ИММИГРАНТОВ

ОКНО CIA ДЛЯ КОНCУЛЬТАЦИИ ИММИГРАНТОВ Гапонова Стелла

Гапонова Стелла Презентация на тему Просто, элегантно, безупречно...

Презентация на тему Просто, элегантно, безупречно...  Народные промыслы Крыма

Народные промыслы Крыма Презентация

Презентация Итоги и анализ работы методического объединения учителей физической культуры г. Балаково за 2010-2011 год

Итоги и анализ работы методического объединения учителей физической культуры г. Балаково за 2010-2011 год Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита

Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита Диагностика используемых в организации методов, форм и элементов мотивации и стимулирования

Диагностика используемых в организации методов, форм и элементов мотивации и стимулирования Календарно-обрядовая песня, связанная со сбором урожая

Календарно-обрядовая песня, связанная со сбором урожая Северный берег озера Кандрыкуль. Модель благоустройства

Северный берег озера Кандрыкуль. Модель благоустройства Презентация на тему Сингапур

Презентация на тему Сингапур  День защиты детей. История праздника

День защиты детей. История праздника История Милли

История Милли Дед Мороз и все-все-все: на чем ездят сказочные персонажи

Дед Мороз и все-все-все: на чем ездят сказочные персонажи универсальность базовой подготовки

универсальность базовой подготовки ИССЛЕДОВАНИЕ АКТИВНОГО ИЛА В АЭРОТЕНКАХ ОЧИСТНЫХ СООРУЖЕНИЙ МЕТОДОМ ГИДРОБИОЛОГИЧЕСКОГО АНАЛИЗА

ИССЛЕДОВАНИЕ АКТИВНОГО ИЛА В АЭРОТЕНКАХ ОЧИСТНЫХ СООРУЖЕНИЙ МЕТОДОМ ГИДРОБИОЛОГИЧЕСКОГО АНАЛИЗА