- Управление страховой деятельностью

Содержание

- 2. Сущность данного страхования, целевое назначение, вид страхования К личному страхованию жизни относят защиту от любых случаев

- 3. Сущность данного страхования, целевое назначение, вид страхования В РФ услугу страхования жизни предлагают специализированные компании, а

- 4. Нормативно-правовое обеспечение данного страхования Нормативно правовая база личного страхования жизни это - Гражданский кодекс Российской Федерации,

- 5. Основные аспекты договора страхования (условия страхования, факторы влияющие на тарифы, условия и ограничения страховой выплаты) Договор

- 6. Основные аспекты договора страхования (условия страхования, факторы влияющие на тарифы, условия и ограничения страховой выплаты) Желаемая

- 7. Основные аспекты договора страхования (условия страхования, факторы влияющие на тарифы, условия и ограничения страховой выплаты) Страховая

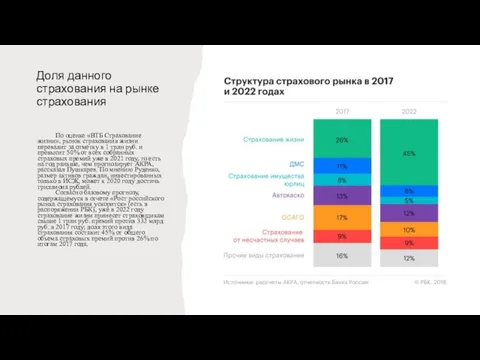

- 8. Доля данного страхования на рынке страхования По оценке «ВТБ Страхование жизни», рынок страхования жизни перевалит за

- 9. Наиболее крупные страховые компании, предоставляют данные услуги СПАО «Ингосстрах» СовкомБанк ВТБ «Страхование» ООО «СК «Согласие» СПАО

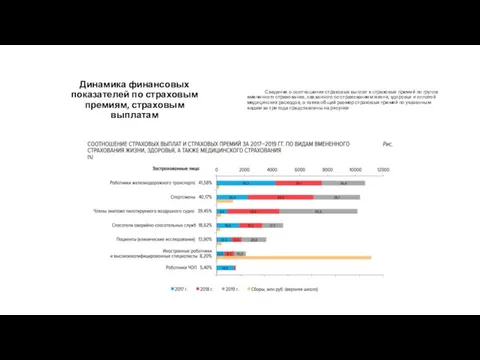

- 10. Динамика финансовых показателей по страховым премиям, страховым выплатам Сведения о соотношении страховых выплат и страховых премий

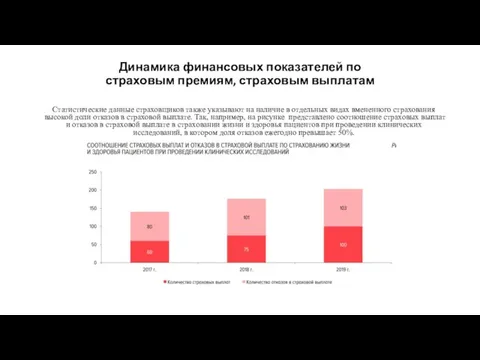

- 11. Динамика финансовых показателей по страховым премиям, страховым выплатам Статистические данные страховщиков также указывают на наличие в

- 12. Проблемы развития данного страхования в России Страхование жизни - высокорентабельный вид деятельности для страховщиков. Поэтому целесообразно

- 13. Проблемы развития данного страхования в России В условиях общей нестабильности и возможности финансовых кризисов страховщики не

- 14. Рекомендации развития данного страхования в России В развитых странах, где данный вид страхования занимает более половины

- 16. Скачать презентацию

Слайд 2Сущность данного страхования, целевое назначение, вид страхования

К личному страхованию жизни относят

Сущность данного страхования, целевое назначение, вид страхования

К личному страхованию жизни относят

Слайд 3Сущность данного страхования, целевое назначение, вид страхования

В РФ услугу страхования жизни

Сущность данного страхования, целевое назначение, вид страхования

В РФ услугу страхования жизни

Слайд 4Нормативно-правовое обеспечение данного страхования

Нормативно правовая база личного страхования жизни это - Гражданский

Нормативно-правовое обеспечение данного страхования

Нормативно правовая база личного страхования жизни это - Гражданский

Слайд 5Основные аспекты договора страхования

(условия страхования, факторы влияющие на тарифы, условия и

Основные аспекты договора страхования (условия страхования, факторы влияющие на тарифы, условия и

Слайд 6Основные аспекты договора страхования

(условия страхования, факторы влияющие на тарифы, условия и

Основные аспекты договора страхования (условия страхования, факторы влияющие на тарифы, условия и

Слайд 7Основные аспекты договора страхования

(условия страхования, факторы влияющие на тарифы, условия и

Основные аспекты договора страхования (условия страхования, факторы влияющие на тарифы, условия и

Слайд 8Доля данного страхования на рынке страхования

По оценке «ВТБ Страхование жизни», рынок страхования

Доля данного страхования на рынке страхования

По оценке «ВТБ Страхование жизни», рынок страхования

Слайд 9

Наиболее крупные страховые компании, предоставляют данные услуги

СПАО «Ингосстрах»

СовкомБанк

ВТБ «Страхование»

ООО «СК «Согласие»

СПАО «РЕСО-Гарантия»

АльфаСтрахование

Танькоф

Наиболее крупные страховые компании, предоставляют данные услуги

СПАО «Ингосстрах»

СовкомБанк

ВТБ «Страхование»

ООО «СК «Согласие»

СПАО «РЕСО-Гарантия»

АльфаСтрахование

Танькоф

Слайд 10Динамика финансовых показателей по страховым премиям, страховым выплатам

Сведения о соотношении страховых выплат и страховых

Динамика финансовых показателей по страховым премиям, страховым выплатам

Сведения о соотношении страховых выплат и страховых

Слайд 11Динамика финансовых показателей по страховым премиям, страховым выплатам

Статистические данные страховщиков также указывают

Динамика финансовых показателей по страховым премиям, страховым выплатам

Статистические данные страховщиков также указывают

Слайд 12Проблемы развития данного страхования в России

Страхование жизни - высокорентабельный вид деятельности для

Проблемы развития данного страхования в России

Страхование жизни - высокорентабельный вид деятельности для

Слайд 13Проблемы развития данного страхования в России

В условиях общей нестабильности и возможности финансовых

Проблемы развития данного страхования в России

В условиях общей нестабильности и возможности финансовых

Слайд 14Рекомендации развития данного страхования в России

В развитых странах, где данный вид страхования

Рекомендации развития данного страхования в России

В развитых странах, где данный вид страхования

Exadel Confidential and Proprietary. Шаблоны требований Requirements

Exadel Confidential and Proprietary. Шаблоны требований Requirements Требования к качеству и оформлению мясных блюд

Требования к качеству и оформлению мясных блюд Мотивы личности

Мотивы личности лекция ПОВТОРЕНИЕ

лекция ПОВТОРЕНИЕ Органоиды клетки

Органоиды клетки Живописные техники и способы рисования

Живописные техники и способы рисования Загадки снеговика

Загадки снеговика Овощерезательные машины

Овощерезательные машины Типы фундаментов

Типы фундаментов Мінез

Мінез  Реабилитация и резервометрия.

Реабилитация и резервометрия. Современная архитектура

Современная архитектура Nalewki. Czym jest nalewka?

Nalewki. Czym jest nalewka? Поздравление с Новым годом

Поздравление с Новым годом DEFENITION OF INVESTMENT

DEFENITION OF INVESTMENT Презентация на тему Дигибридное скрещивание

Презентация на тему Дигибридное скрещивание Презентация на тему Ландшафтный дизайн

Презентация на тему Ландшафтный дизайн Мой регион.Новосибирская область.

Мой регион.Новосибирская область. Очередь на тестирование

Очередь на тестирование След Великой отечественной войны в моей семье.

След Великой отечественной войны в моей семье. Основы конституционного строя РФ

Основы конституционного строя РФ Понятие и структура конфликта

Понятие и структура конфликта Основы композиции в конструктивных искусствах. 7 класс. 1 урок

Основы композиции в конструктивных искусствах. 7 класс. 1 урок Кофейни. Анализ рынка

Кофейни. Анализ рынка Презентация на тему История в системе социально-гуманитарных наук

Презентация на тему История в системе социально-гуманитарных наук Туристическое снаряжение

Туристическое снаряжение Публичная презентация результатов педагогической и инновационной деятельности по теме: «Проектная деятельность как средство по

Публичная презентация результатов педагогической и инновационной деятельности по теме: «Проектная деятельность как средство по Правовой статус и значение стационарных и полустационарных социальных учреждений

Правовой статус и значение стационарных и полустационарных социальных учреждений