- Упрощенная система налогообложения

Содержание

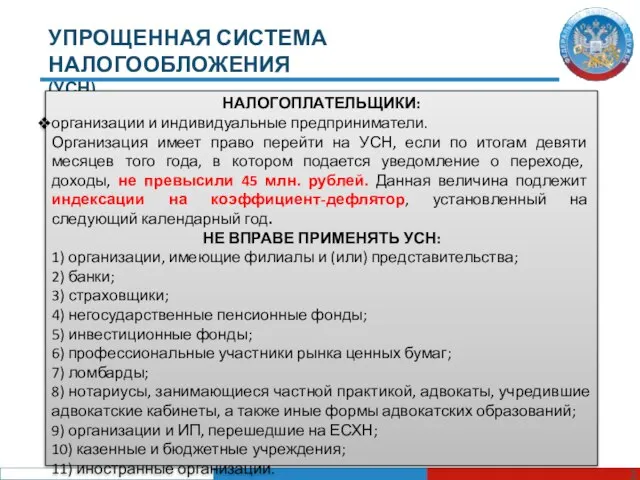

- 2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН) НАЛОГОПЛАТЕЛЬЩИКИ: организации и индивидуальные предприниматели. Организация имеет право перейти на УСН, если

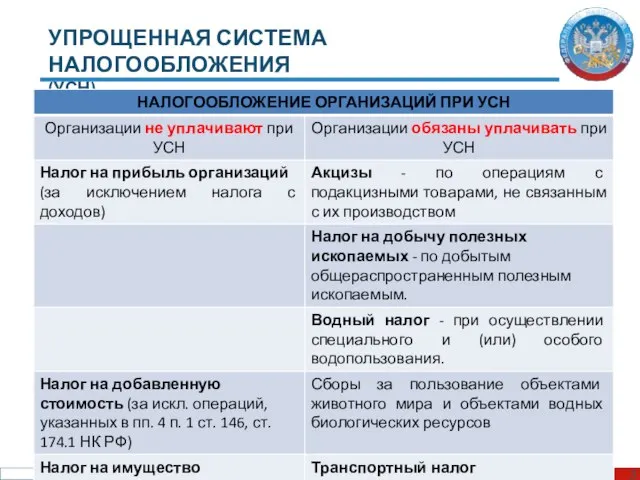

- 3. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН)

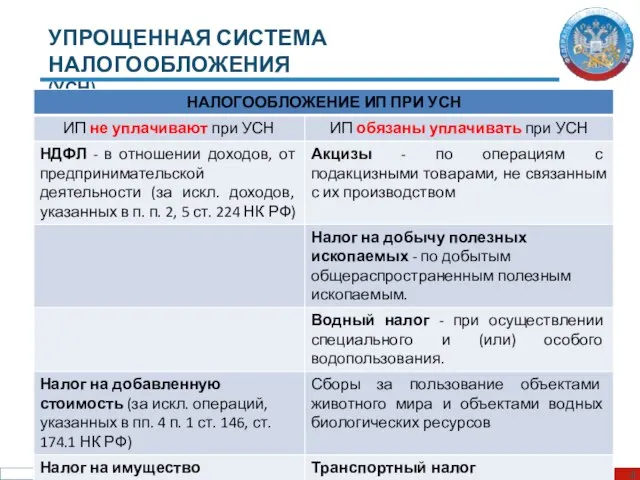

- 4. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН)

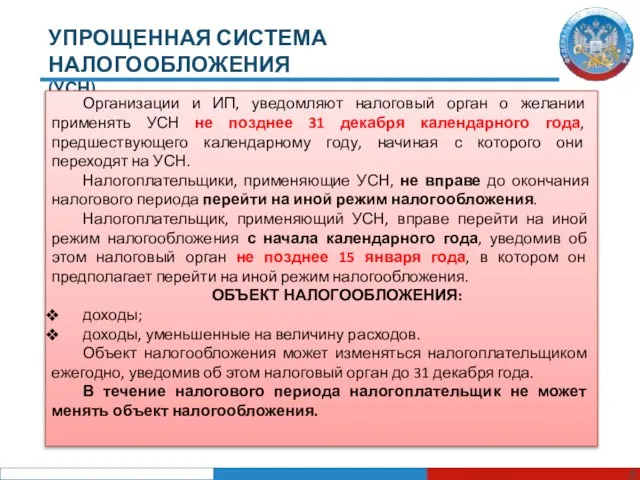

- 5. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН) Организации и ИП, уведомляют налоговый орган о желании применять УСН не позднее

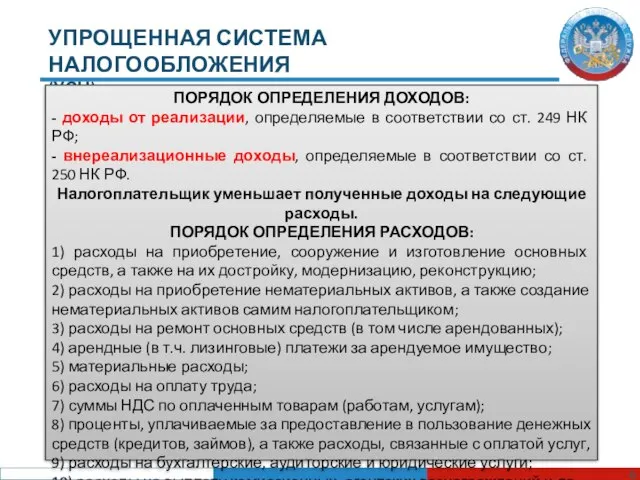

- 6. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН) ПОРЯДОК ОПРЕДЕЛЕНИЯ ДОХОДОВ: - доходы от реализации, определяемые в соответствии со ст.

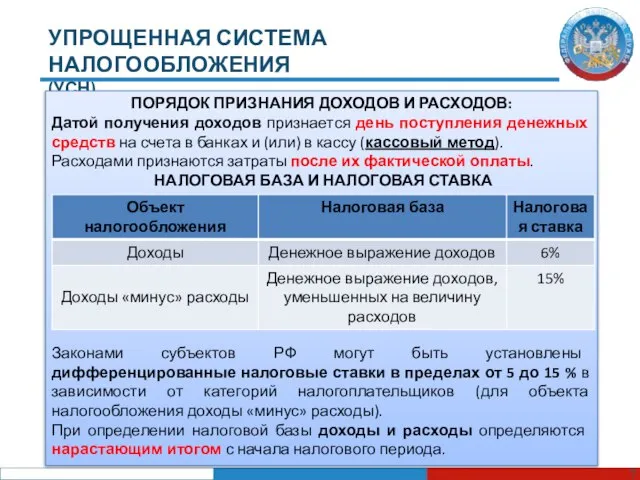

- 7. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН) ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ: Датой получения доходов признается день поступления денежных

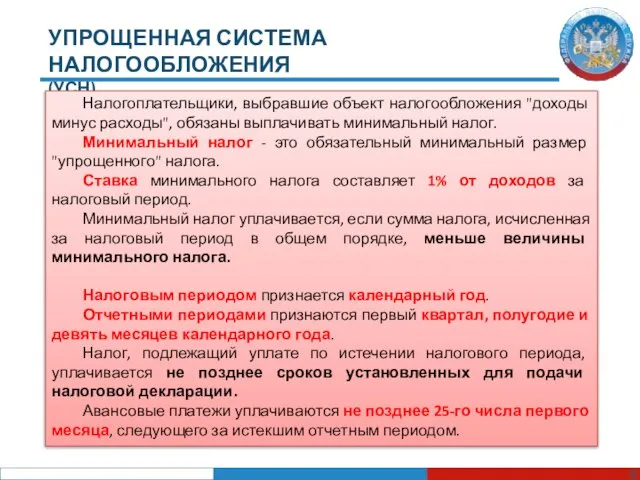

- 8. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН) Налогоплательщики, выбравшие объект налогообложения "доходы минус расходы", обязаны выплачивать минимальный налог. Минимальный

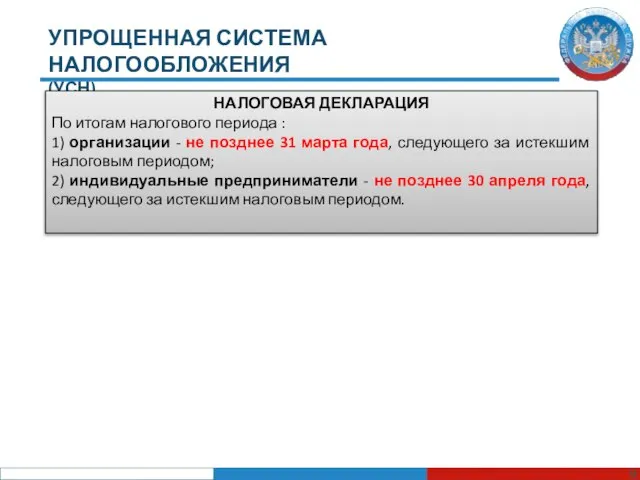

- 9. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН) НАЛОГОВАЯ ДЕКЛАРАЦИЯ По итогам налогового периода : 1) организации - не позднее

- 11. Скачать презентацию

Слайд 2УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

НАЛОГОПЛАТЕЛЬЩИКИ:

организации и индивидуальные предприниматели.

Организация имеет право перейти на УСН, если

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

НАЛОГОПЛАТЕЛЬЩИКИ:

организации и индивидуальные предприниматели.

Организация имеет право перейти на УСН, если

Слайд 3УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

Слайд 4УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

Слайд 5УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

Организации и ИП, уведомляют налоговый орган о желании применять УСН

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

Организации и ИП, уведомляют налоговый орган о желании применять УСН

Слайд 6УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

ПОРЯДОК ОПРЕДЕЛЕНИЯ ДОХОДОВ:

- доходы от реализации, определяемые в соответствии со

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

ПОРЯДОК ОПРЕДЕЛЕНИЯ ДОХОДОВ:

- доходы от реализации, определяемые в соответствии со

Слайд 7УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ:

Датой получения доходов признается день поступления

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ:

Датой получения доходов признается день поступления

Слайд 8УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

Налогоплательщики, выбравшие объект налогообложения "доходы минус расходы", обязаны выплачивать минимальный

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

Налогоплательщики, выбравшие объект налогообложения "доходы минус расходы", обязаны выплачивать минимальный

Слайд 9УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

НАЛОГОВАЯ ДЕКЛАРАЦИЯ

По итогам налогового периода :

1) организации - не позднее

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(УСН)

НАЛОГОВАЯ ДЕКЛАРАЦИЯ

По итогам налогового периода :

1) организации - не позднее

Презентация на тему Полоролевое развитие детей старшего дошкольного возраста

Презентация на тему Полоролевое развитие детей старшего дошкольного возраста  Министерство юстиции и его органы на местах. Прокуратура Республики Беларусь. Тема 9-10

Министерство юстиции и его органы на местах. Прокуратура Республики Беларусь. Тема 9-10 Портфолио учащегося

Портфолио учащегося Сульфур

Сульфур Функциональные возможности дыхательной системы

Функциональные возможности дыхательной системы Храмы Кубани

Храмы Кубани Как выбрать CMS для сайта

Как выбрать CMS для сайта Лекция 4 Планирование деятельности

Лекция 4 Планирование деятельности Жизненный и творческий путь Ивана Александровича Гончарова 1812 – 1891 г.г

Жизненный и творческий путь Ивана Александровича Гончарова 1812 – 1891 г.г Жизненные формы в растительном мире

Жизненные формы в растительном мире ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ВОПРОСЫ РЕГРЕССИОННОГО ФУНКЦИОНАЛЬНОГО И НАГРУЗОЧНОГО ТЕСИРОВАНИЯ ПРИ СОПРОВОЖДЕНИИ И ЭКСПЛУАТАЦИИ АВТОМ

ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ВОПРОСЫ РЕГРЕССИОННОГО ФУНКЦИОНАЛЬНОГО И НАГРУЗОЧНОГО ТЕСИРОВАНИЯ ПРИ СОПРОВОЖДЕНИИ И ЭКСПЛУАТАЦИИ АВТОМ Internet Explorer для разработчика

Internet Explorer для разработчика Консерватизм

Консерватизм Профессия эколог

Профессия эколог БуСтройМаркет

БуСтройМаркет Сторителлинг Пишем с пользой!

Сторителлинг Пишем с пользой! Воздух. Свойства воздуха

Воздух. Свойства воздуха Правописание корней. Чередование гласных в корнях слов

Правописание корней. Чередование гласных в корнях слов ПРАВОВОЕ ГОСУДАРСТВО

ПРАВОВОЕ ГОСУДАРСТВО Живое кино

Живое кино Таможенник – представитель РФ

Таможенник – представитель РФ A guide to the Ukrainian cuisine

A guide to the Ukrainian cuisine Болезни на английском

Болезни на английском Образ матери в русской литературе

Образ матери в русской литературе Трудовой договор: понятие, содержание, порядок заключения и расторжения

Трудовой договор: понятие, содержание, порядок заключения и расторжения Сборный портфель – одна из форм учета учебных достижений первоклассников в условиях безотметочного обучения

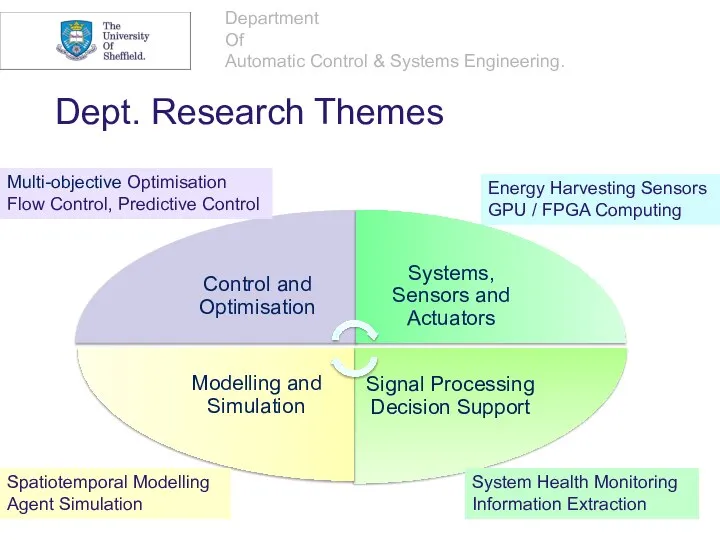

Сборный портфель – одна из форм учета учебных достижений первоклассников в условиях безотметочного обучения Dept. Research Themes

Dept. Research Themes Presentation Title Here Subtitle

Presentation Title Here Subtitle