- Уставный капитал и имущество предприятия

Содержание

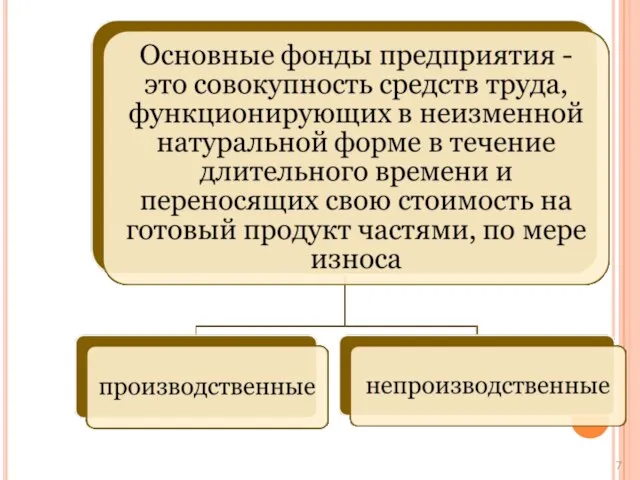

- 6. 2.Экономическая сущность, состав и структура основных средств. Для осуществления производственного процесса необходимы производственные фонды – основные

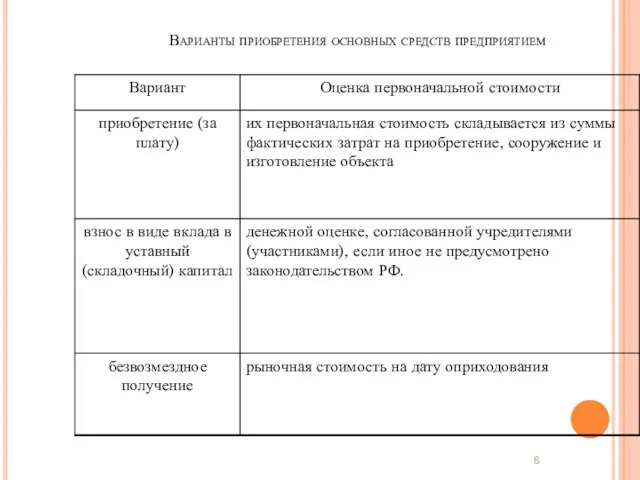

- 8. Варианты приобретения основных средств предприятием

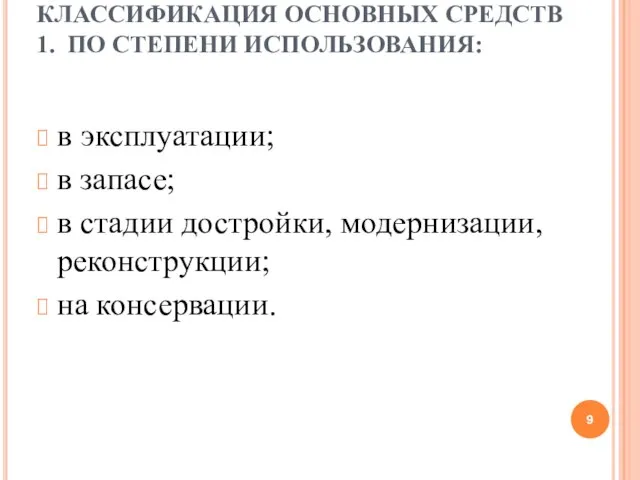

- 9. КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ 1. ПО СТЕПЕНИ ИСПОЛЬЗОВАНИЯ: в эксплуатации; в запасе; в стадии достройки, модернизации, реконструкции;

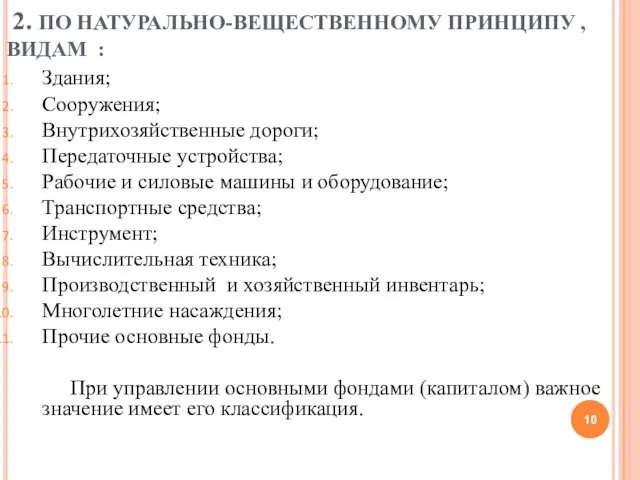

- 10. 2. ПО НАТУРАЛЬНО-ВЕЩЕСТВЕННОМУ ПРИНЦИПУ , ВИДАМ : Здания; Сооружения; Внутрихозяйственные дороги; Передаточные устройства; Рабочие и силовые

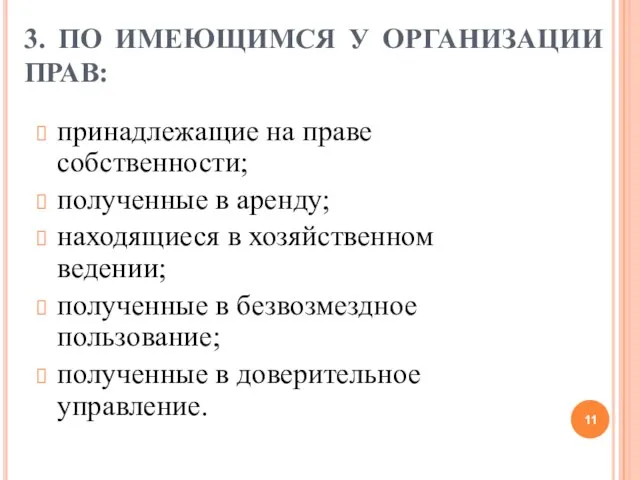

- 11. 3. ПО ИМЕЮЩИМСЯ У ОРГАНИЗАЦИИ ПРАВ: принадлежащие на праве собственности; полученные в аренду; находящиеся в хозяйственном

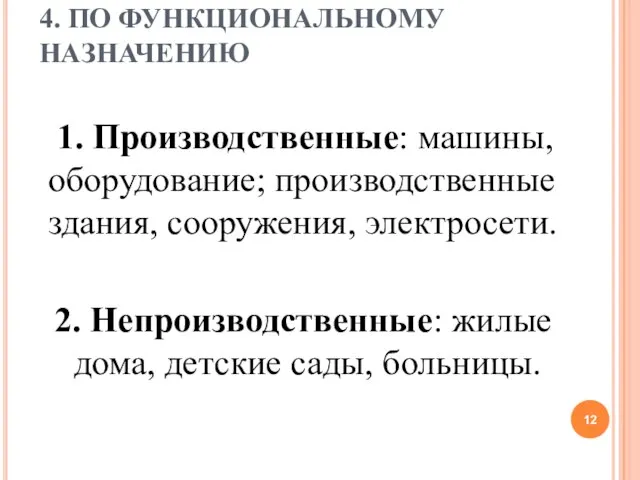

- 12. 4. ПО ФУНКЦИОНАЛЬНОМУ НАЗНАЧЕНИЮ 1. Производственные: машины, оборудование; производственные здания, сооружения, электросети. 2. Непроизводственные: жилые дома,

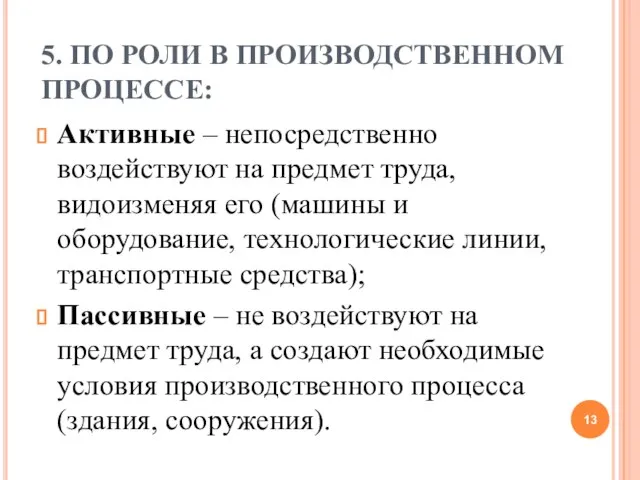

- 13. 5. ПО РОЛИ В ПРОИЗВОДСТВЕННОМ ПРОЦЕССЕ: Активные – непосредственно воздействуют на предмет труда, видоизменяя его (машины

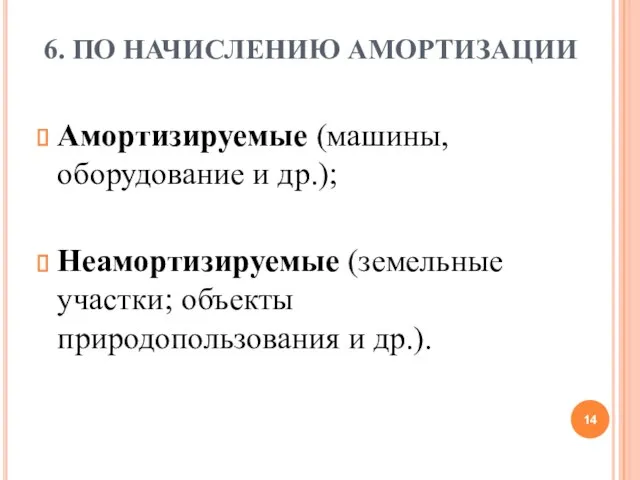

- 14. 6. ПО НАЧИСЛЕНИЮ АМОРТИЗАЦИИ Амортизируемые (машины, оборудование и др.); Неамортизируемые (земельные участки; объекты природопользования и др.).

- 15. СТРУКТУРА ОСНОВНЫХ СРЕДСТВ. Структура ОПФ- это состав соотношение отдельных групп в общей их стоимости На структуру

- 16. Различают структуру: производственную (видовую); технологическую; возрастную.

- 17. 3.ОЦЕНКА И ПЕРЕОЦЕНКА ОСНОВНЫХ СРЕДСТВ, ЗНАЧЕНИЕ, ВИДЫ. Общий размер основных средств в силу их многообразия определяется

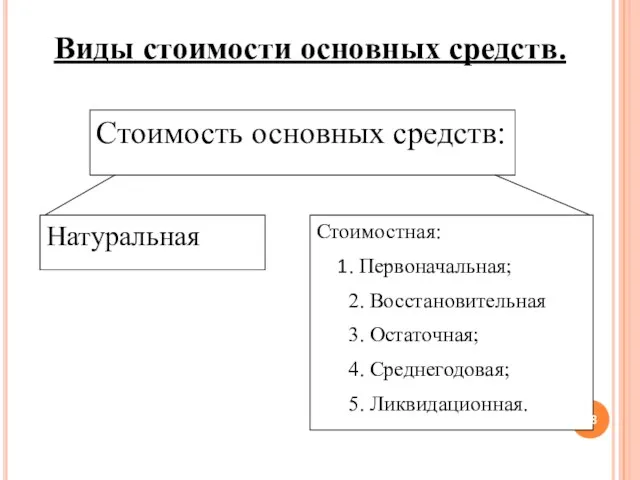

- 18. Стоимость основных средств: Натуральная Стоимостная: . Первоначальная; 2. Восстановительная 3. Остаточная; 4. Среднегодовая; 5. Ликвидационная. Виды

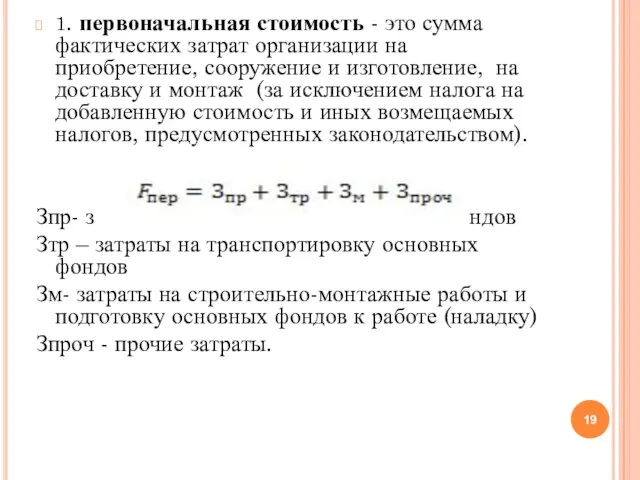

- 19. 1. первоначальная стоимость - это сумма фактических затрат организации на приобретение, сооружение и изготовление, на доставку

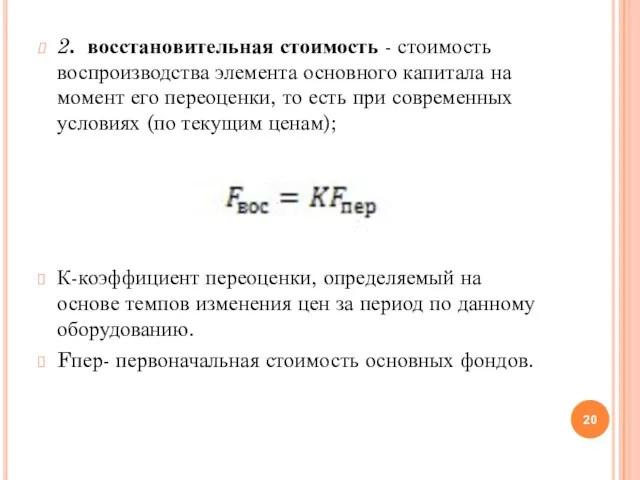

- 20. 2. восстановительная стоимость - стоимость воспроизводства элемента основного капитала на момент его переоценки, то есть при

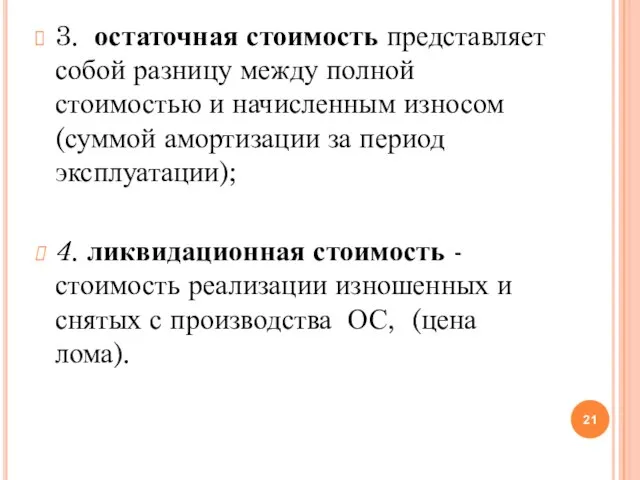

- 21. 3. остаточная стоимость представляет собой разницу между полной стоимостью и начисленным износом (суммой амортизации за период

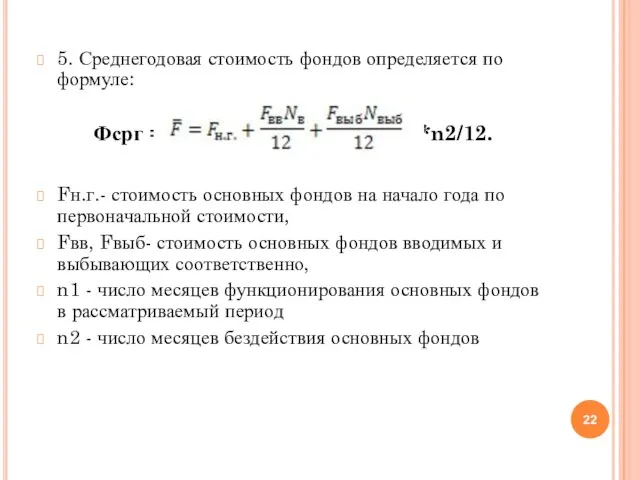

- 22. 5. Среднегодовая стоимость фондов определяется по формуле: Фсрг = Фнг + Фвв*n1/12 - Фвыб*n2/12. Fн.г.- стоимость

- 23. 4. Износ и амортизация основных средств. Методы начисления амортизации и определения амортизационного фонда Износ - это

- 24. ВИДЫ ИЗНОСА: 1. Физический 2. Моральный Первая форма Вторая форма

- 25. Под физическим износом понимают потерю средствами труда своих потребительских качеств, т.е. технико-производственных свойств. Различают физический износ

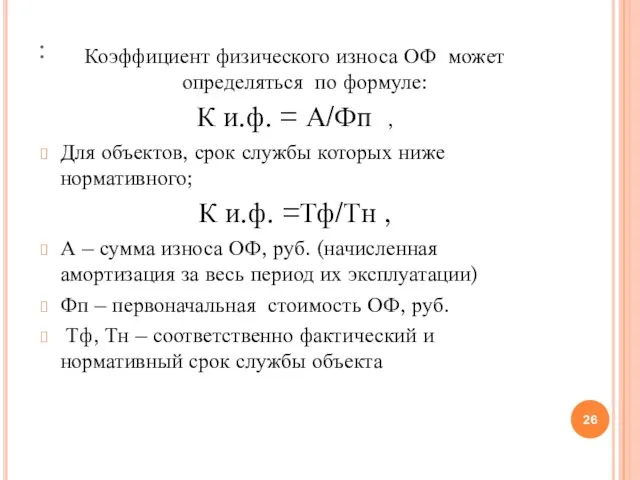

- 26. : Коэффициент физического износа ОФ может определяться по формуле: К и.ф. = А/Фп , Для объектов,

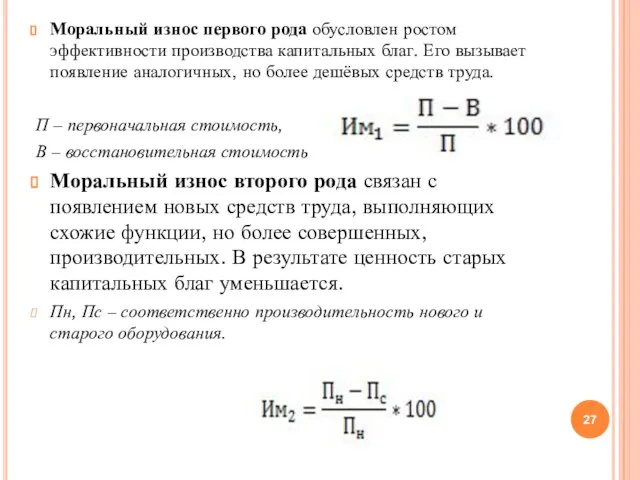

- 27. Моральный износ первого рода обусловлен ростом эффективности производства капитальных благ. Его вызывает появление аналогичных, но более

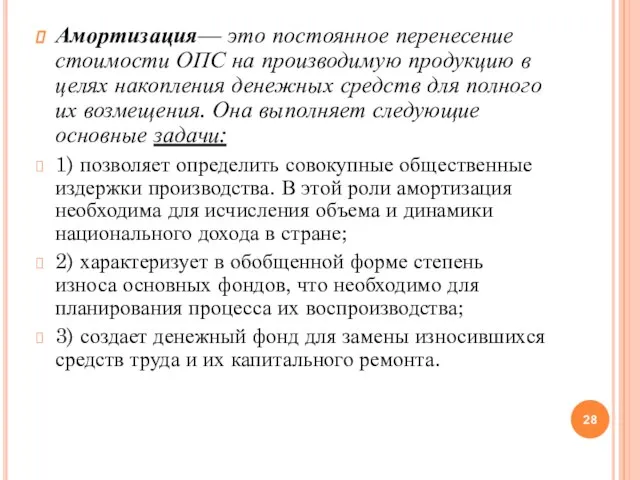

- 28. Амортизация— это постоянное перенесение стоимости ОПС на производимую продукцию в целях накопления денежных средств для полного

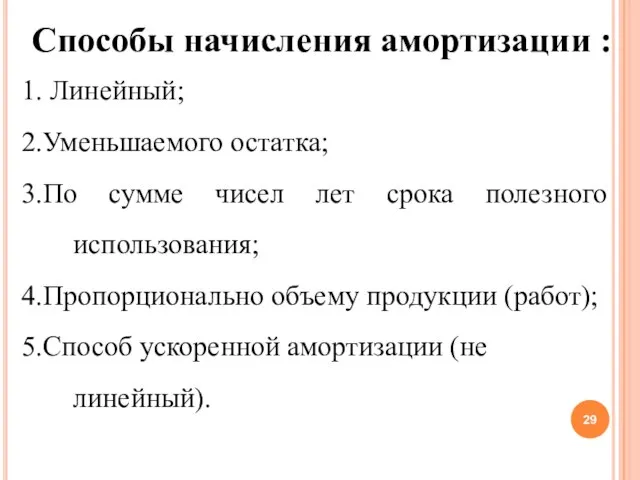

- 29. Способы начисления амортизации : 1. Линейный; 2.Уменьшаемого остатка; 3.По сумме чисел лет срока полезного использования; 4.Пропорционально

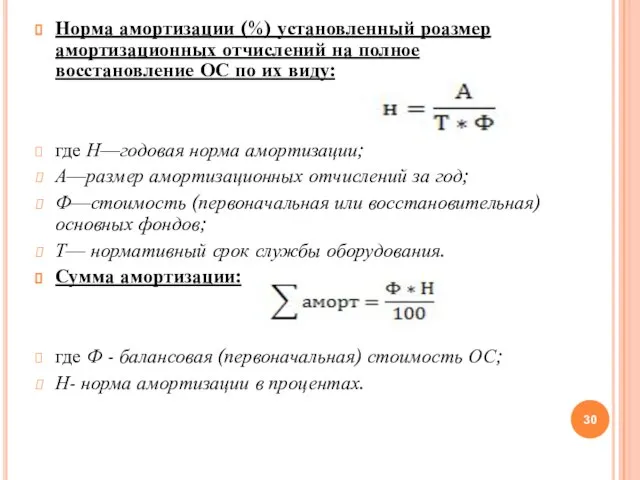

- 30. Норма амортизации (%) установленный роазмер амортизационных отчислений на полное восстановление ОС по их виду: где Н—годовая

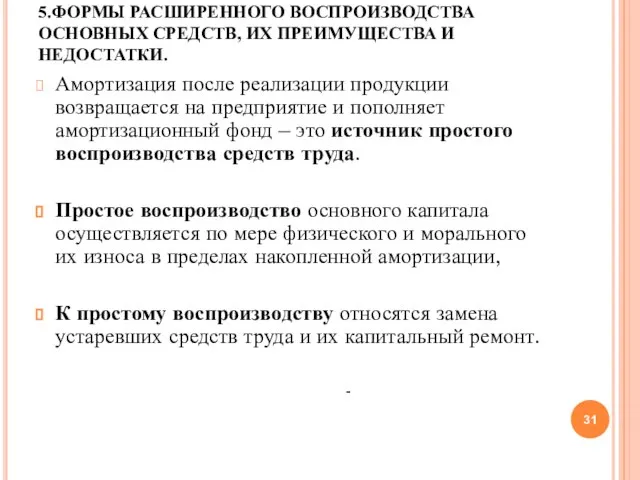

- 31. 5.ФОРМЫ РАСШИРЕННОГО ВОСПРОИЗВОДСТВА ОСНОВНЫХ СРЕДСТВ, ИХ ПРЕИМУЩЕСТВА И НЕДОСТАТКИ. Амортизация после реализации продукции возвращается на предприятие

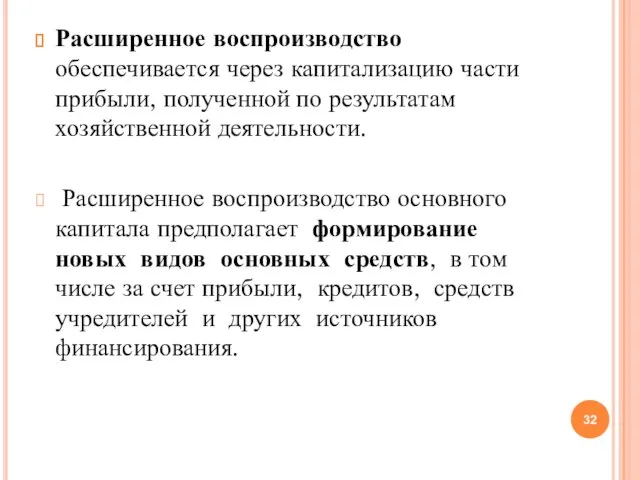

- 32. Расширенное воспроизводство обеспечивается через капитализацию части прибыли, полученной по результатам хозяйственной деятельности. Расширенное воспроизводство основного капитала

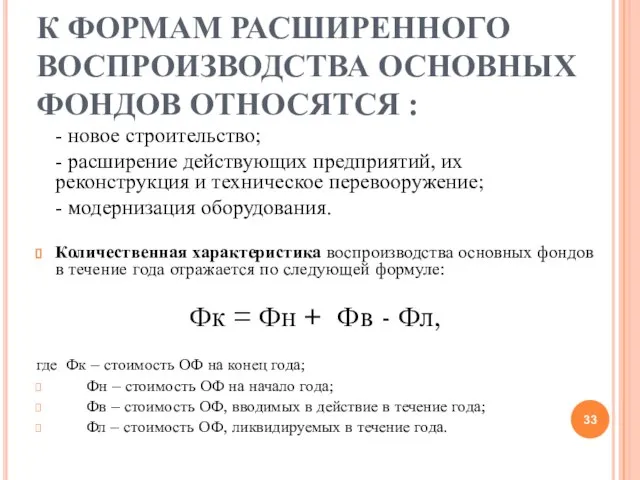

- 33. К ФОРМАМ РАСШИРЕННОГО ВОСПРОИЗВОДСТВА ОСНОВНЫХ ФОНДОВ ОТНОСЯТСЯ : - новое строительство; - расширение действующих предприятий, их

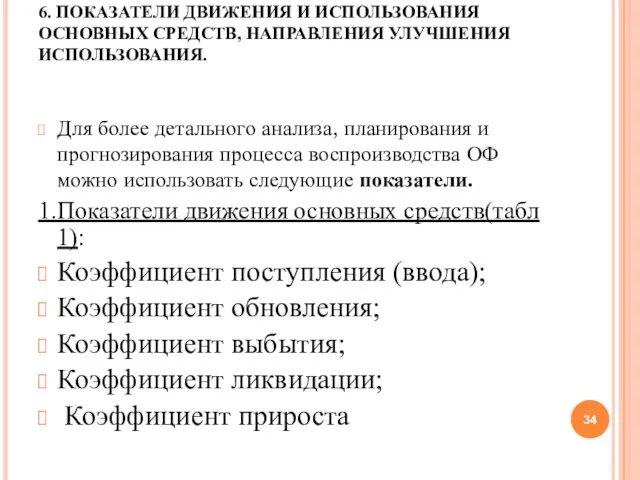

- 34. 6. ПОКАЗАТЕЛИ ДВИЖЕНИЯ И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ, НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ИСПОЛЬЗОВАНИЯ. Для более детального анализа, планирования и

- 35. 2.Показатели состояния основных средств: Коэффициент износа; Коэффициент годности.

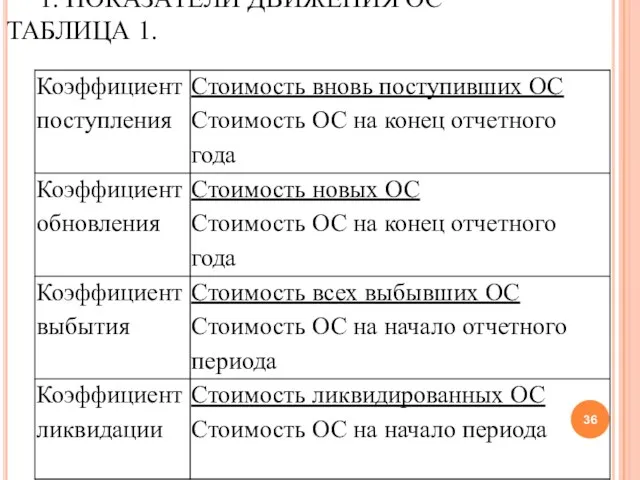

- 36. 1. ПОКАЗАТЕЛИ ДВИЖЕНИЯ ОС ТАБЛИЦА 1.

- 37. 3.Показатели (обобщающие) эффективности использования основных средств(табл.2): Фондоотдача; Фондоемкость; Фондовооруженность Рентабельность.

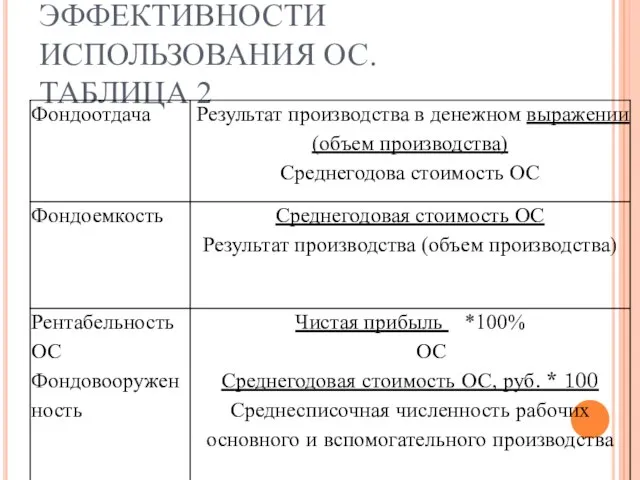

- 38. 3. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС. ТАБЛИЦА 2

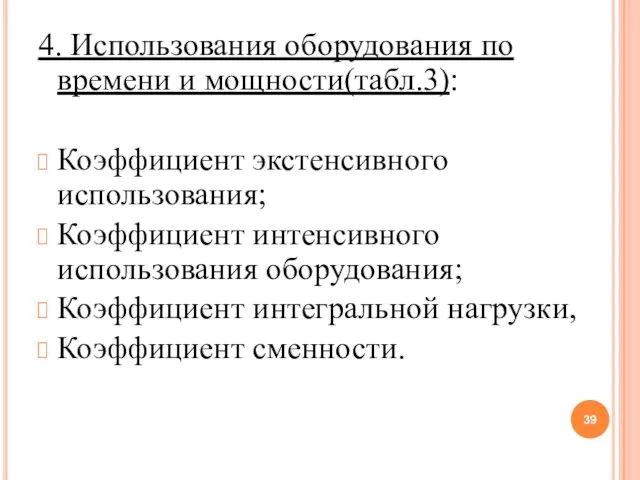

- 39. 4. Использования оборудования по времени и мощности(табл.3): Коэффициент экстенсивного использования; Коэффициент интенсивного использования оборудования; Коэффициент интегральной

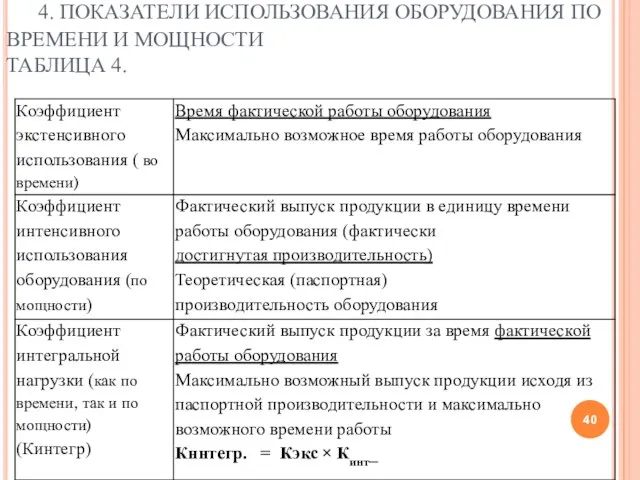

- 40. 4. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОБОРУДОВАНИЯ ПО ВРЕМЕНИ И МОЩНОСТИ ТАБЛИЦА 4.

- 42. Скачать презентацию

Слайд 62.Экономическая сущность, состав и структура основных средств.

Для осуществления производственного процесса необходимы производственные

2.Экономическая сущность, состав и структура основных средств.

Для осуществления производственного процесса необходимы производственные

Слайд 8Варианты приобретения основных средств предприятием

Варианты приобретения основных средств предприятием

Слайд 9

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

1. ПО СТЕПЕНИ ИСПОЛЬЗОВАНИЯ:

в эксплуатации;

в запасе;

в стадии достройки, модернизации,

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

1. ПО СТЕПЕНИ ИСПОЛЬЗОВАНИЯ:

в эксплуатации;

в запасе;

в стадии достройки, модернизации,

Слайд 10 2. ПО НАТУРАЛЬНО-ВЕЩЕСТВЕННОМУ ПРИНЦИПУ , ВИДАМ :

Здания;

Сооружения;

Внутрихозяйственные дороги;

Передаточные устройства;

2. ПО НАТУРАЛЬНО-ВЕЩЕСТВЕННОМУ ПРИНЦИПУ , ВИДАМ :

Здания;

Сооружения;

Внутрихозяйственные дороги;

Передаточные устройства;

Слайд 11

3. ПО ИМЕЮЩИМСЯ У ОРГАНИЗАЦИИ ПРАВ:

принадлежащие на праве собственности;

полученные в аренду;

находящиеся в

3. ПО ИМЕЮЩИМСЯ У ОРГАНИЗАЦИИ ПРАВ:

принадлежащие на праве собственности;

полученные в аренду;

находящиеся в

Слайд 12

4. ПО ФУНКЦИОНАЛЬНОМУ НАЗНАЧЕНИЮ

1. Производственные: машины, оборудование; производственные здания, сооружения, электросети.

2.

4. ПО ФУНКЦИОНАЛЬНОМУ НАЗНАЧЕНИЮ

1. Производственные: машины, оборудование; производственные здания, сооружения, электросети.

2.

Слайд 13

5. ПО РОЛИ В ПРОИЗВОДСТВЕННОМ ПРОЦЕССЕ:

Активные – непосредственно воздействуют на предмет труда,

5. ПО РОЛИ В ПРОИЗВОДСТВЕННОМ ПРОЦЕССЕ:

Активные – непосредственно воздействуют на предмет труда,

Слайд 14 6. ПО НАЧИСЛЕНИЮ АМОРТИЗАЦИИ

Амортизируемые (машины, оборудование и др.);

Неамортизируемые (земельные участки; объекты

6. ПО НАЧИСЛЕНИЮ АМОРТИЗАЦИИ

Амортизируемые (машины, оборудование и др.);

Неамортизируемые (земельные участки; объекты

Слайд 15СТРУКТУРА ОСНОВНЫХ СРЕДСТВ.

Структура ОПФ- это состав соотношение отдельных групп в общей их

СТРУКТУРА ОСНОВНЫХ СРЕДСТВ.

Структура ОПФ- это состав соотношение отдельных групп в общей их

Слайд 16Различают структуру:

производственную (видовую);

технологическую;

возрастную.

Различают структуру:

производственную (видовую);

технологическую;

возрастную.

Слайд 173.ОЦЕНКА И ПЕРЕОЦЕНКА ОСНОВНЫХ СРЕДСТВ, ЗНАЧЕНИЕ, ВИДЫ.

Общий размер основных средств в силу

3.ОЦЕНКА И ПЕРЕОЦЕНКА ОСНОВНЫХ СРЕДСТВ, ЗНАЧЕНИЕ, ВИДЫ.

Общий размер основных средств в силу

Слайд 18Стоимость основных средств:

Натуральная

Стоимостная:

. Первоначальная;

2. Восстановительная

3. Остаточная;

4. Среднегодовая;

5.

Стоимость основных средств:

Натуральная

Стоимостная:

. Первоначальная;

2. Восстановительная

3. Остаточная;

4. Среднегодовая;

5.

Слайд 191. первоначальная стоимость - это сумма фактических затрат организации на приобретение, сооружение

1. первоначальная стоимость - это сумма фактических затрат организации на приобретение, сооружение

Слайд 202. восстановительная стоимость - стоимость воспроизводства элемента основного капитала на момент его

2. восстановительная стоимость - стоимость воспроизводства элемента основного капитала на момент его

Слайд 213. остаточная стоимость представляет собой разницу между полной стоимостью и начисленным износом

3. остаточная стоимость представляет собой разницу между полной стоимостью и начисленным износом

Слайд 225. Среднегодовая стоимость фондов определяется по формуле:

Фсрг = Фнг + Фвв*n1/12 -

5. Среднегодовая стоимость фондов определяется по формуле:

Фсрг = Фнг + Фвв*n1/12 -

Слайд 234. Износ и амортизация основных средств. Методы начисления амортизации и определения амортизационного

4. Износ и амортизация основных средств. Методы начисления амортизации и определения амортизационного

Слайд 24ВИДЫ ИЗНОСА:

1. Физический

2. Моральный

Первая форма

Вторая форма

ВИДЫ ИЗНОСА:

1. Физический

2. Моральный

Первая форма

Вторая форма

Слайд 25Под физическим износом понимают потерю средствами труда своих потребительских качеств, т.е. технико-производственных

Слайд 26:

Коэффициент физического износа ОФ может определяться по формуле:

К и.ф. = А/Фп ,

Для

:

Коэффициент физического износа ОФ может определяться по формуле:

К и.ф. = А/Фп ,

Для

Слайд 27Моральный износ первого рода обусловлен ростом эффективности производства капитальных благ. Его вызывает

Моральный износ первого рода обусловлен ростом эффективности производства капитальных благ. Его вызывает

Слайд 28Амортизация— это постоянное перенесение стоимости ОПС на производимую продукцию в целях накопления

Амортизация— это постоянное перенесение стоимости ОПС на производимую продукцию в целях накопления

Слайд 29Способы начисления амортизации :

1. Линейный;

2.Уменьшаемого остатка;

3.По сумме чисел лет срока полезного использования;

4.Пропорционально

Способы начисления амортизации :

1. Линейный;

2.Уменьшаемого остатка;

3.По сумме чисел лет срока полезного использования;

4.Пропорционально

Слайд 30Норма амортизации (%) установленный роазмер амортизационных отчислений на полное восстановление ОС по

Норма амортизации (%) установленный роазмер амортизационных отчислений на полное восстановление ОС по

Слайд 315.ФОРМЫ РАСШИРЕННОГО ВОСПРОИЗВОДСТВА ОСНОВНЫХ СРЕДСТВ, ИХ ПРЕИМУЩЕСТВА И НЕДОСТАТКИ.

Амортизация после реализации продукции

5.ФОРМЫ РАСШИРЕННОГО ВОСПРОИЗВОДСТВА ОСНОВНЫХ СРЕДСТВ, ИХ ПРЕИМУЩЕСТВА И НЕДОСТАТКИ.

Амортизация после реализации продукции

Слайд 32Расширенное воспроизводство обеспечивается через капитализацию части прибыли, полученной по результатам хозяйственной деятельности.

Расширенное воспроизводство обеспечивается через капитализацию части прибыли, полученной по результатам хозяйственной деятельности.

Слайд 33К ФОРМАМ РАСШИРЕННОГО ВОСПРОИЗВОДСТВА ОСНОВНЫХ ФОНДОВ ОТНОСЯТСЯ :

- новое строительство;

- расширение

К ФОРМАМ РАСШИРЕННОГО ВОСПРОИЗВОДСТВА ОСНОВНЫХ ФОНДОВ ОТНОСЯТСЯ :

- новое строительство;

- расширение

Слайд 346. ПОКАЗАТЕЛИ ДВИЖЕНИЯ И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ, НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ИСПОЛЬЗОВАНИЯ.

Для более детального

6. ПОКАЗАТЕЛИ ДВИЖЕНИЯ И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ, НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ИСПОЛЬЗОВАНИЯ.

Для более детального

Слайд 352.Показатели состояния основных средств:

Коэффициент износа;

Коэффициент годности.

2.Показатели состояния основных средств:

Коэффициент износа;

Коэффициент годности.

Слайд 36 1. ПОКАЗАТЕЛИ ДВИЖЕНИЯ ОС ТАБЛИЦА 1.

1. ПОКАЗАТЕЛИ ДВИЖЕНИЯ ОС ТАБЛИЦА 1.

Слайд 373.Показатели (обобщающие) эффективности использования основных средств(табл.2):

Фондоотдача;

Фондоемкость;

Фондовооруженность

Рентабельность.

3.Показатели (обобщающие) эффективности использования основных средств(табл.2):

Фондоотдача;

Фондоемкость;

Фондовооруженность

Рентабельность.

Слайд 38 3. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС. ТАБЛИЦА 2

3. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС. ТАБЛИЦА 2

Слайд 394. Использования оборудования по времени и мощности(табл.3):

Коэффициент экстенсивного использования;

Коэффициент интенсивного использования оборудования;

Коэффициент

4. Использования оборудования по времени и мощности(табл.3):

Коэффициент экстенсивного использования;

Коэффициент интенсивного использования оборудования;

Коэффициент

Слайд 40 4. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОБОРУДОВАНИЯ ПО ВРЕМЕНИ И МОЩНОСТИ ТАБЛИЦА 4.

4. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОБОРУДОВАНИЯ ПО ВРЕМЕНИ И МОЩНОСТИ ТАБЛИЦА 4.

Основные сведения внешней баллистики

Основные сведения внешней баллистики Презентация на тему Освоение Сибири

Презентация на тему Освоение Сибири  Содружество Независимых Государств (СНГ)

Содружество Независимых Государств (СНГ) Графики вокруг нас

Графики вокруг нас Зарождение демократии в Афинах

Зарождение демократии в Афинах Ислам: противостояние Востока и Запада

Ислам: противостояние Востока и Запада Построение плана местности

Построение плана местности Менеджмент как вид деятельности и системы управления

Менеджмент как вид деятельности и системы управления Creation of Transport & Logistic Centre (TLC) on the Territory of Free Economic Zone Gomel-Raton

Creation of Transport & Logistic Centre (TLC) on the Territory of Free Economic Zone Gomel-Raton Геоцентрическая система мира. Система мира Птолемея

Геоцентрическая система мира. Система мира Птолемея Презентация на тему Что такое молоко

Презентация на тему Что такое молоко Презентация на тему Основные участники процесса формирования цен

Презентация на тему Основные участники процесса формирования цен  Производственная практика на сублиматном заводе

Производственная практика на сублиматном заводе Культура и быт народов Северного Кавказа

Культура и быт народов Северного Кавказа Презентация на тему Мастера русского авангарда

Презентация на тему Мастера русского авангарда FR-A700 Мастер на все руки

FR-A700 Мастер на все руки Habble резентация

Habble резентация Презентация для тройничка

Презентация для тройничка Лаборатория юного исследователя за 2020-2021 уч. год

Лаборатория юного исследователя за 2020-2021 уч. год Практика по заданиям 20, 24 ЕГЭ

Практика по заданиям 20, 24 ЕГЭ CELLEND Совершенный фитокосмецевтический комплекс

CELLEND Совершенный фитокосмецевтический комплекс  Железы внешней, внутренней и смешанной секреции

Железы внешней, внутренней и смешанной секреции  Презентация на тему Религия древних египтян (5 класс)

Презентация на тему Религия древних египтян (5 класс) Пример разработки высоконагруженной реляционной базы данных

Пример разработки высоконагруженной реляционной базы данных Содержание и методика подготовки исследовательских работ обучающихся по краеведению

Содержание и методика подготовки исследовательских работ обучающихся по краеведению Куда едет школа,

Куда едет школа, оппзл

оппзл Номинация Золотые руки. Валентина Александровна Лобанова

Номинация Золотые руки. Валентина Александровна Лобанова