- В.А.ГамзаПервый вице-президентАссоциации региональных банков России

Содержание

- 2. Собственные средства Плюсы: полный контроль над проектом и его высокая рентабельность. Минусы: избыточная ликвидность, ограниченный объем

- 3. Банковский кредит Плюсы: стандартный финансовый продукт с различными вариациями, отвечающими интересам Заемщика, при условии наличия положительной

- 4. Банковский кредит Минусы: значительный объем документации; наличие рентабельного баланса; наличие залогового обеспечения; высокая процентная ставка и

- 5. Инвестиции в капитал Плюсы: отсутствие процентных обязательств; бессрочность финансовых средств; отсутствие обеспечительных мер; в основном, простота

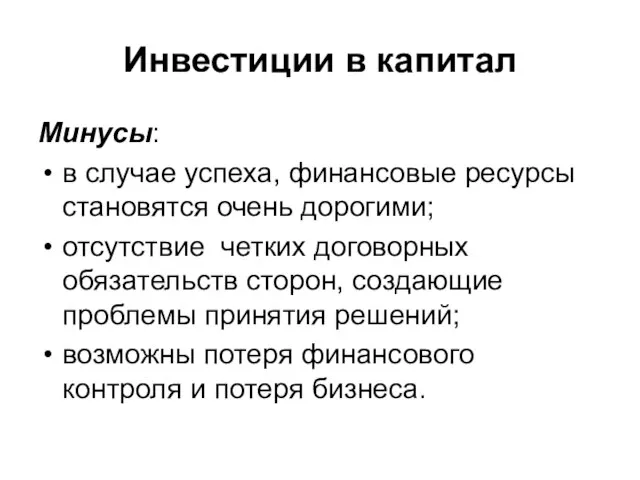

- 6. Инвестиции в капитал Минусы: в случае успеха, финансовые ресурсы становятся очень дорогими; отсутствие четких договорных обязательств

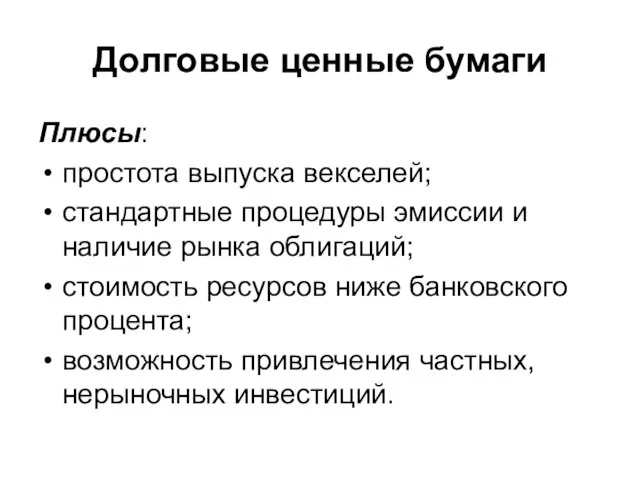

- 7. Долговые ценные бумаги Плюсы: простота выпуска векселей; стандартные процедуры эмиссии и наличие рынка облигаций; стоимость ресурсов

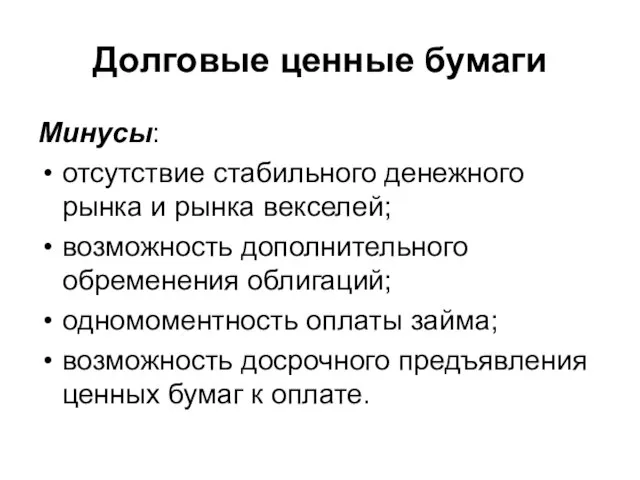

- 8. Долговые ценные бумаги Минусы: отсутствие стабильного денежного рынка и рынка векселей; возможность дополнительного обременения облигаций; одномоментность

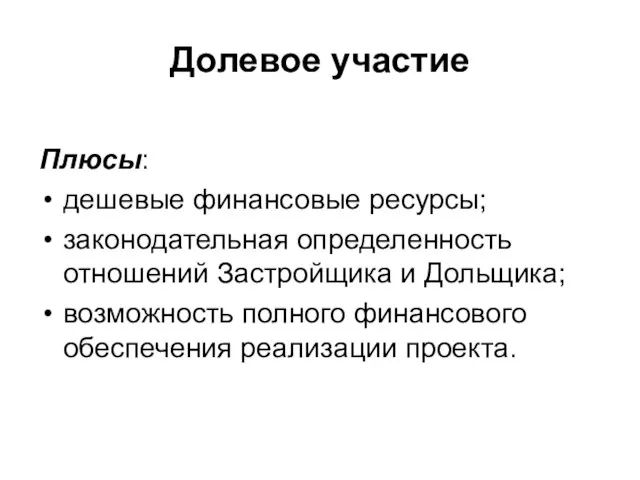

- 9. Долевое участие Плюсы: дешевые финансовые ресурсы; законодательная определенность отношений Застройщика и Дольщика; возможность полного финансового обеспечения

- 10. Долевое участие Минусы: законодательное обеспечение интересов Дольщика в ущерб интересам Застройщика; как правило, непреодолимое препятствие для

- 11. Проектное финансирование Плюсы: не требует залогового обеспечения; является гибким финансовым инструментом; банк становится соучастником процесса реализации

- 12. Проектное финансирование Минусы: требует тщательной проработки проекта по большому числу параметров и подготовки объемного материала; постоянный

- 13. Ипотека Плюсы: упрощается процедура предоставления финансирования Банком Застройщику; процент по ипотечному кредиту не определяет стоимость ресурсов;

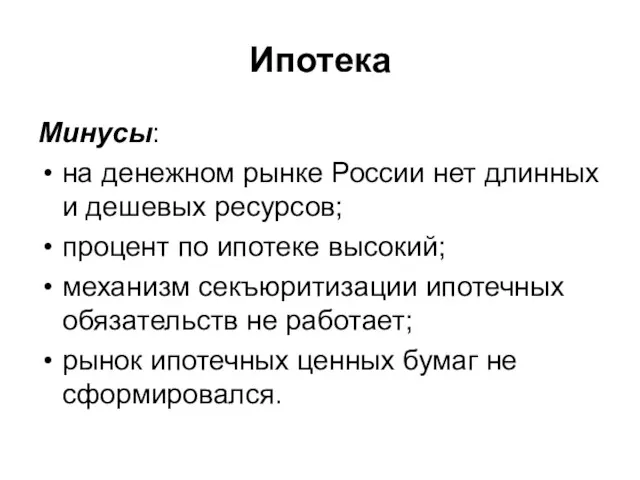

- 14. Ипотека Минусы: на денежном рынке России нет длинных и дешевых ресурсов; процент по ипотеке высокий; механизм

- 16. Скачать презентацию

Слайд 2Собственные средства

Плюсы: полный контроль над проектом и его высокая рентабельность.

Минусы: избыточная

Собственные средства

Плюсы: полный контроль над проектом и его высокая рентабельность.

Минусы: избыточная

Слайд 3Банковский кредит

Плюсы: стандартный финансовый продукт с различными вариациями, отвечающими интересам Заемщика, при

Банковский кредит

Плюсы: стандартный финансовый продукт с различными вариациями, отвечающими интересам Заемщика, при

Слайд 4Банковский кредит

Минусы:

значительный объем документации;

наличие рентабельного баланса;

наличие залогового обеспечения;

высокая процентная ставка и риск

Банковский кредит

Минусы:

значительный объем документации;

наличие рентабельного баланса;

наличие залогового обеспечения;

высокая процентная ставка и риск

Слайд 5Инвестиции в капитал

Плюсы:

отсутствие процентных обязательств;

бессрочность финансовых средств;

отсутствие обеспечительных мер;

в основном, простота процедуры;

дополнительный

Инвестиции в капитал

Плюсы:

отсутствие процентных обязательств;

бессрочность финансовых средств;

отсутствие обеспечительных мер;

в основном, простота процедуры;

дополнительный

Слайд 6Инвестиции в капитал

Минусы:

в случае успеха, финансовые ресурсы становятся очень дорогими;

отсутствие четких договорных

Инвестиции в капитал

Минусы:

в случае успеха, финансовые ресурсы становятся очень дорогими;

отсутствие четких договорных

Слайд 7Долговые ценные бумаги

Плюсы:

простота выпуска векселей;

стандартные процедуры эмиссии и наличие рынка облигаций;

стоимость ресурсов

Долговые ценные бумаги

Плюсы:

простота выпуска векселей;

стандартные процедуры эмиссии и наличие рынка облигаций;

стоимость ресурсов

Слайд 8Долговые ценные бумаги

Минусы:

отсутствие стабильного денежного рынка и рынка векселей;

возможность дополнительного обременения

Долговые ценные бумаги

Минусы:

отсутствие стабильного денежного рынка и рынка векселей;

возможность дополнительного обременения

Слайд 9Долевое участие

Плюсы:

дешевые финансовые ресурсы;

законодательная определенность отношений Застройщика и Дольщика;

возможность полного финансового

Долевое участие

Плюсы:

дешевые финансовые ресурсы;

законодательная определенность отношений Застройщика и Дольщика;

возможность полного финансового

Слайд 10Долевое участие

Минусы:

законодательное обеспечение интересов Дольщика в ущерб интересам Застройщика;

как правило, непреодолимое препятствие

Долевое участие

Минусы:

законодательное обеспечение интересов Дольщика в ущерб интересам Застройщика;

как правило, непреодолимое препятствие

Слайд 11Проектное финансирование

Плюсы:

не требует залогового обеспечения;

является гибким финансовым инструментом;

банк становится соучастником процесса реализации

Проектное финансирование

Плюсы:

не требует залогового обеспечения;

является гибким финансовым инструментом;

банк становится соучастником процесса реализации

Слайд 12Проектное финансирование

Минусы:

требует тщательной проработки проекта по большому числу параметров и подготовки объемного

Проектное финансирование

Минусы:

требует тщательной проработки проекта по большому числу параметров и подготовки объемного

Слайд 13Ипотека

Плюсы:

упрощается процедура предоставления финансирования Банком Застройщику;

процент по ипотечному кредиту не определяет стоимость

Ипотека

Плюсы:

упрощается процедура предоставления финансирования Банком Застройщику;

процент по ипотечному кредиту не определяет стоимость

Слайд 14Ипотека

Минусы:

на денежном рынке России нет длинных и дешевых ресурсов;

процент по ипотеке высокий;

механизм

Ипотека

Минусы:

на денежном рынке России нет длинных и дешевых ресурсов;

процент по ипотеке высокий;

механизм

Фармакоэпидемиология

Фармакоэпидемиология ВНИМАНИЕ!

ВНИМАНИЕ! Презентация на тему Голосеменные

Презентация на тему Голосеменные  Презентация на тему Толстой "Прыжок"

Презентация на тему Толстой "Прыжок" 2 людей тратят больше времени на общение в интернете, чем в реальной жизни 57 % крупных компаний США планируют использовать в продвиж

2 людей тратят больше времени на общение в интернете, чем в реальной жизни 57 % крупных компаний США планируют использовать в продвиж Людмила Журавлева

Людмила Журавлева Калининградская область, Зеленоградский район Население – 32,5 тыс. чел. Территория – 2 016 кв. км Глава муниципального образования –

Калининградская область, Зеленоградский район Население – 32,5 тыс. чел. Территория – 2 016 кв. км Глава муниципального образования –  Презентация на тему Восстание Уота Тайлера в Англии

Презентация на тему Восстание Уота Тайлера в Англии  Солнечная система, ее состав

Солнечная система, ее состав Информация

Информация  Курация больного с оформлением истории болезни

Курация больного с оформлением истории болезни  Кремль - сердце Москвы

Кремль - сердце Москвы Food - Еда

Food - Еда Наиболее уязвимые места, с которых начинается разрушаться здания

Наиболее уязвимые места, с которых начинается разрушаться здания Задачи ознакомительно-адаптационного цикла: 1. Познакомить детей с компьютером, как современным инструментом для обработки информ

Задачи ознакомительно-адаптационного цикла: 1. Познакомить детей с компьютером, как современным инструментом для обработки информ Культура и традиции народов, проживающих на территории Рязанского княжества

Культура и традиции народов, проживающих на территории Рязанского княжества С новым годом!

С новым годом! Презентация на тему Брейн ринг

Презентация на тему Брейн ринг Преступление и правонарушение. Виды преступлений.

Преступление и правонарушение. Виды преступлений. Телесно-ориентированная психотерапия

Телесно-ориентированная психотерапия Презентация по производственной практике по ПМ.01 Разработка художественно-конструкторских проектов промышленной продукции

Презентация по производственной практике по ПМ.01 Разработка художественно-конструкторских проектов промышленной продукции Приемы вычислений для случаев вида 60-24

Приемы вычислений для случаев вида 60-24 1 Iie aii ia iaaa, ca iaeaeaie, Aaa ?ecie iiaie o? iao eiioa; A?ocuy, ?iaiua aaa aoaoo n iaie Iaou ianie neaau oai o Iooa.

1 Iie aii ia iaaa, ca iaeaeaie, Aaa ?ecie iiaie o? iao eiioa; A?ocuy, ?iaiua aaa aoaoo n iaie Iaou ianie neaau oai o Iooa. Кровеносная система. Кровь (7 класс)

Кровеносная система. Кровь (7 класс) РЫНОК АКЦИЙ Сентябрь: в ожидании намеков на QE3

РЫНОК АКЦИЙ Сентябрь: в ожидании намеков на QE3 Презентация на тему Давление жидкости

Презентация на тему Давление жидкости Специализированное питание спортсменов

Специализированное питание спортсменов Институт медиации (посредничества) в переговорном процессе

Институт медиации (посредничества) в переговорном процессе