- Виды калькуляций. Тема 4

Содержание

- 2. В ЗАВИСИМОСТИ ОТ ЦЕЛЕЙ КАЛЬКУЛИРОВАНИЯ РАЗЛИЧАЮТ: Плановую калькуляцию Сметную калькуляцию Фактическую калькуляцию

- 3. КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ РАЗДЕЛЯЮТ НА 3 ЭТАПА: Исчисление себестоимости выпущенной продукции в целом. Определение фактической себестоимости

- 4. ЗАДАЧИ КАЛИКУЛИРОВАНИЯ: Оценить запасы готовой продукции и полуфабрикатов собственного производства Оценить целесообразность дальнейшего выпуска продукции Установить

- 5. В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ ВКЛЮЧАЮТСЯ Затраты на производственные ресурсы Расходы, связанные со сбытом продукции Расходы, непосредственно не

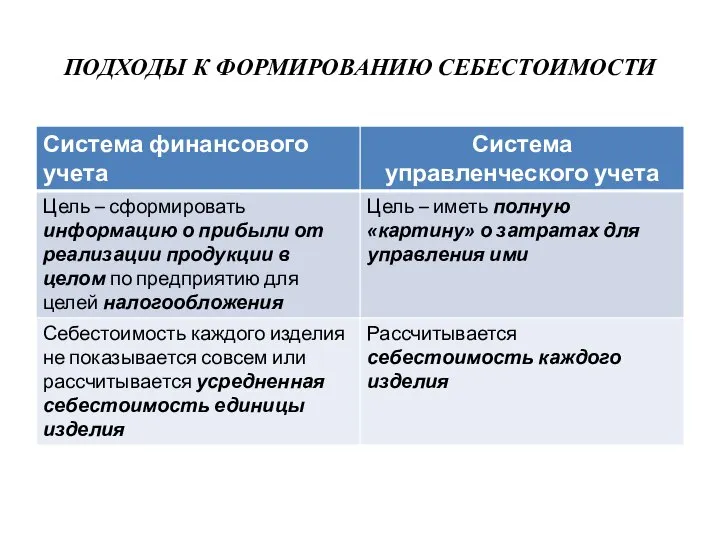

- 6. ПОДХОДЫ К ФОРМИРОВАНИЮ СЕБЕСТОИМОСТИ

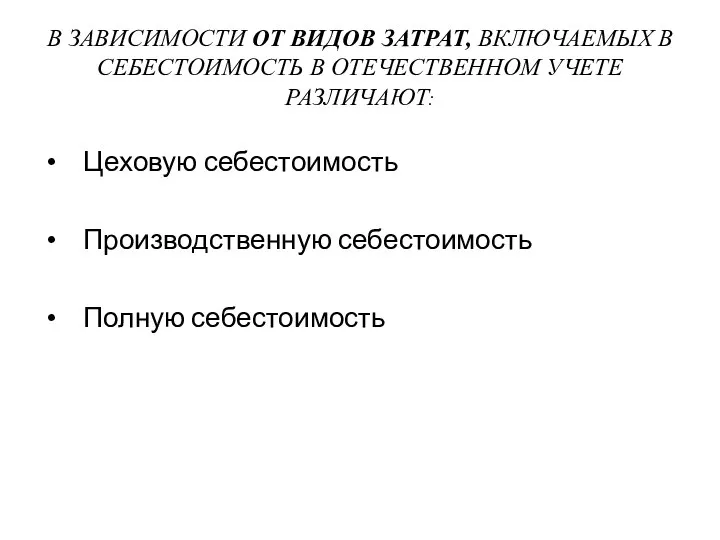

- 7. В ЗАВИСИМОСТИ ОТ ВИДОВ ЗАТРАТ, ВКЛЮЧАЕМЫХ В СЕБЕСТОИМОСТЬ В ОТЕЧЕСТВЕННОМ УЧЕТЕ РАЗЛИЧАЮТ: Цеховую себестоимость Производственную себестоимость

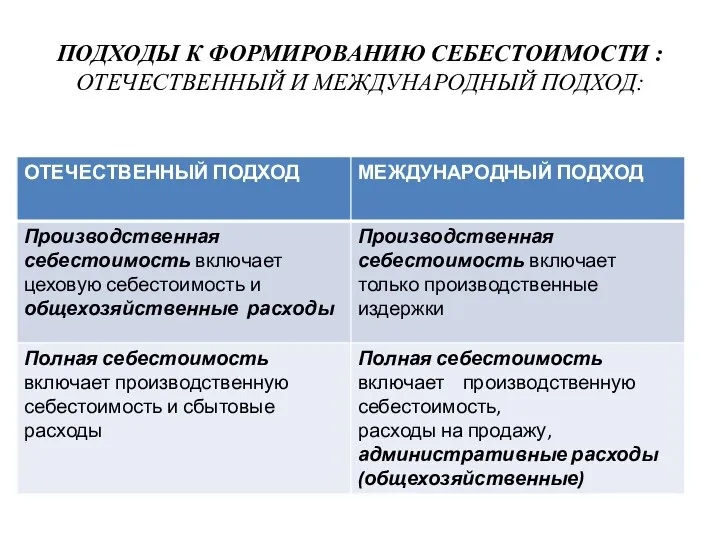

- 8. ПОДХОДЫ К ФОРМИРОВАНИЮ СЕБЕСТОИМОСТИ : ОТЕЧЕСТВЕННЫЙ И МЕЖДУНАРОДНЫЙ ПОДХОД:

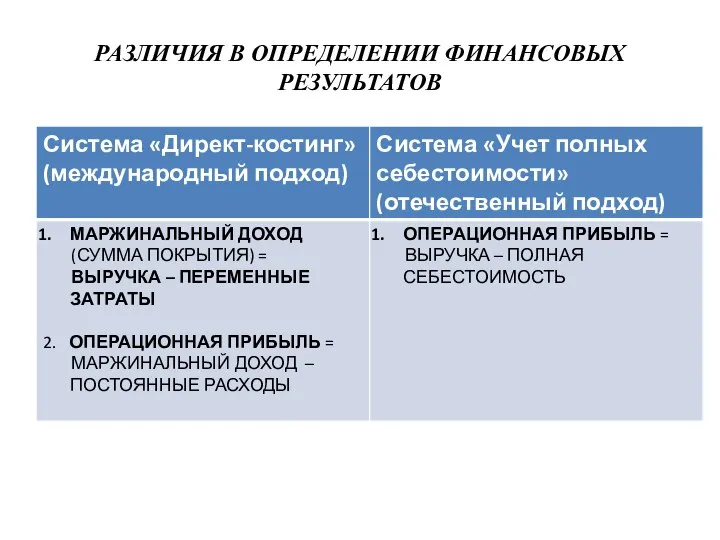

- 9. РАЗЛИЧИЯ В ОПРЕДЕЛЕНИИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

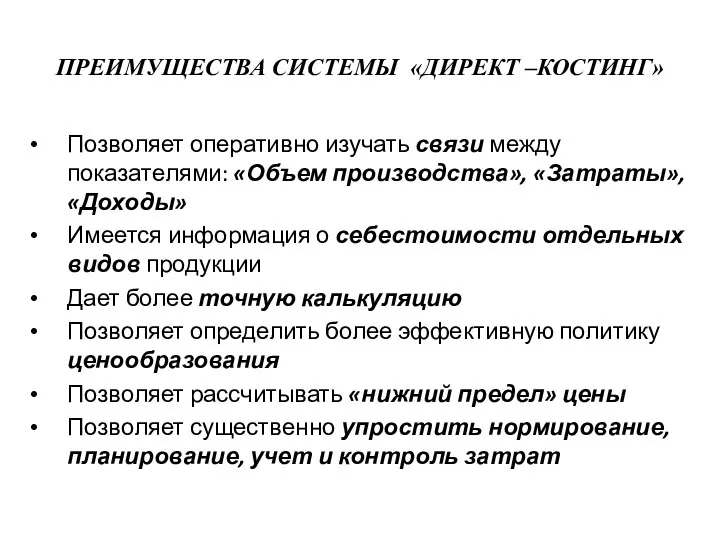

- 10. ПРЕИМУЩЕСТВА СИСТЕМЫ «ДИРЕКТ –КОСТИНГ» Позволяет оперативно изучать связи между показателями: «Объем производства», «Затраты», «Доходы» Имеется информация

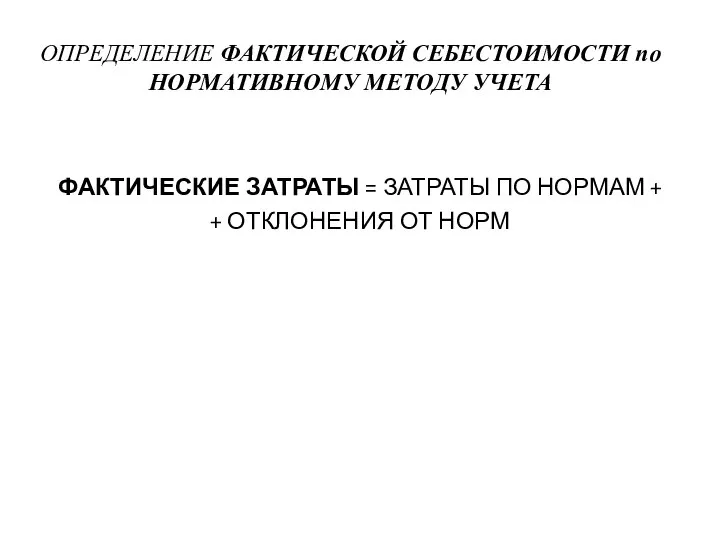

- 11. ОПРЕДЕЛЕНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ по НОРМАТИВНОМУ МЕТОДУ УЧЕТА ФАКТИЧЕСКИЕ ЗАТРАТЫ = ЗАТРАТЫ ПО НОРМАМ + + ОТКЛОНЕНИЯ

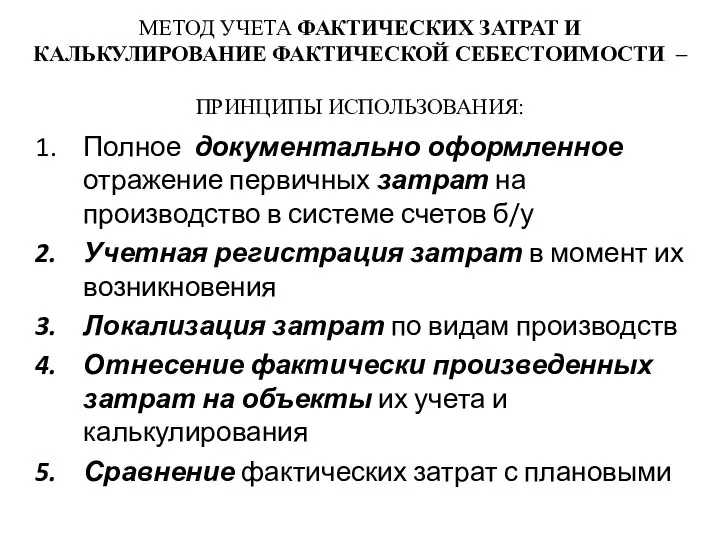

- 12. МЕТОД УЧЕТА ФАКТИЧЕСКИХ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ – ПРИНЦИПЫ ИСПОЛЬЗОВАНИЯ: Полное документально оформленное отражение первичных

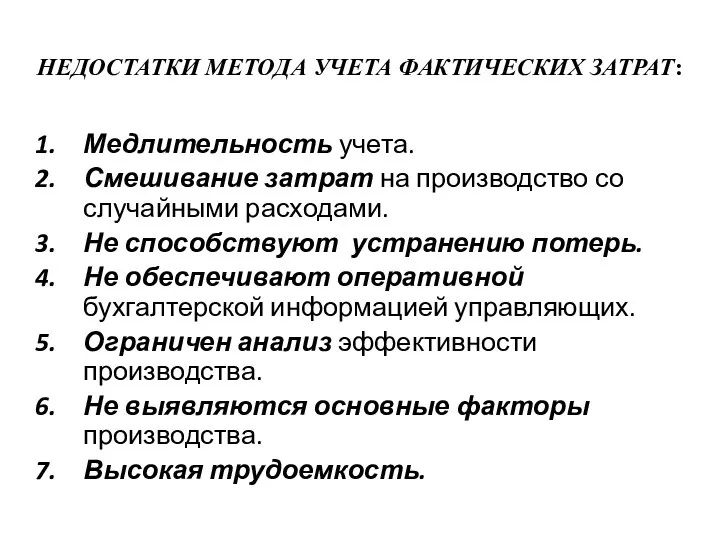

- 13. НЕДОСТАТКИ МЕТОДА УЧЕТА ФАКТИЧЕСКИХ ЗАТРАТ: Медлительность учета. Смешивание затрат на производство со случайными расходами. Не способствуют

- 14. ПРИНЦИПЫ НОРМАТИВНОГО МЕТОДА УЧЕТА ЗАТРАТ: Предварительное составление нормативной калькуляции себестоимости Периодический пересмотр норм Разделение затрат по

- 16. Скачать презентацию

Слайд 2В ЗАВИСИМОСТИ ОТ ЦЕЛЕЙ КАЛЬКУЛИРОВАНИЯ РАЗЛИЧАЮТ:

Плановую калькуляцию

Сметную калькуляцию

Фактическую калькуляцию

В ЗАВИСИМОСТИ ОТ ЦЕЛЕЙ КАЛЬКУЛИРОВАНИЯ РАЗЛИЧАЮТ:

Плановую калькуляцию

Сметную калькуляцию

Фактическую калькуляцию

Слайд 3КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ РАЗДЕЛЯЮТ НА 3 ЭТАПА:

Исчисление себестоимости выпущенной продукции в целом.

Определение

КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ РАЗДЕЛЯЮТ НА 3 ЭТАПА:

Исчисление себестоимости выпущенной продукции в целом.

Определение

Слайд 4ЗАДАЧИ КАЛИКУЛИРОВАНИЯ:

Оценить запасы готовой продукции и полуфабрикатов собственного производства

Оценить целесообразность дальнейшего выпуска

ЗАДАЧИ КАЛИКУЛИРОВАНИЯ:

Оценить запасы готовой продукции и полуфабрикатов собственного производства

Оценить целесообразность дальнейшего выпуска

Слайд 5В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ ВКЛЮЧАЮТСЯ

Затраты на производственные ресурсы

Расходы, связанные со сбытом продукции

Расходы, непосредственно

В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ ВКЛЮЧАЮТСЯ

Затраты на производственные ресурсы

Расходы, связанные со сбытом продукции

Расходы, непосредственно

Слайд 6ПОДХОДЫ К ФОРМИРОВАНИЮ СЕБЕСТОИМОСТИ

ПОДХОДЫ К ФОРМИРОВАНИЮ СЕБЕСТОИМОСТИ

Слайд 7В ЗАВИСИМОСТИ ОТ ВИДОВ ЗАТРАТ, ВКЛЮЧАЕМЫХ В СЕБЕСТОИМОСТЬ В ОТЕЧЕСТВЕННОМ УЧЕТЕ РАЗЛИЧАЮТ:

Цеховую

В ЗАВИСИМОСТИ ОТ ВИДОВ ЗАТРАТ, ВКЛЮЧАЕМЫХ В СЕБЕСТОИМОСТЬ В ОТЕЧЕСТВЕННОМ УЧЕТЕ РАЗЛИЧАЮТ:

Цеховую

Слайд 8ПОДХОДЫ К ФОРМИРОВАНИЮ СЕБЕСТОИМОСТИ : ОТЕЧЕСТВЕННЫЙ И МЕЖДУНАРОДНЫЙ ПОДХОД:

ПОДХОДЫ К ФОРМИРОВАНИЮ СЕБЕСТОИМОСТИ : ОТЕЧЕСТВЕННЫЙ И МЕЖДУНАРОДНЫЙ ПОДХОД:

Слайд 9РАЗЛИЧИЯ В ОПРЕДЕЛЕНИИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

РАЗЛИЧИЯ В ОПРЕДЕЛЕНИИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Слайд 10ПРЕИМУЩЕСТВА СИСТЕМЫ «ДИРЕКТ –КОСТИНГ»

Позволяет оперативно изучать связи между показателями: «Объем производства», «Затраты»,

ПРЕИМУЩЕСТВА СИСТЕМЫ «ДИРЕКТ –КОСТИНГ»

Позволяет оперативно изучать связи между показателями: «Объем производства», «Затраты»,

Слайд 11ОПРЕДЕЛЕНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ по НОРМАТИВНОМУ МЕТОДУ УЧЕТА

ФАКТИЧЕСКИЕ ЗАТРАТЫ = ЗАТРАТЫ ПО НОРМАМ

ОПРЕДЕЛЕНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ по НОРМАТИВНОМУ МЕТОДУ УЧЕТА

ФАКТИЧЕСКИЕ ЗАТРАТЫ = ЗАТРАТЫ ПО НОРМАМ

Слайд 12МЕТОД УЧЕТА ФАКТИЧЕСКИХ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ –

ПРИНЦИПЫ ИСПОЛЬЗОВАНИЯ:

Полное документально

МЕТОД УЧЕТА ФАКТИЧЕСКИХ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ –

ПРИНЦИПЫ ИСПОЛЬЗОВАНИЯ:

Полное документально

Слайд 13НЕДОСТАТКИ МЕТОДА УЧЕТА ФАКТИЧЕСКИХ ЗАТРАТ:

Медлительность учета.

Смешивание затрат на производство со случайными расходами.

Не

НЕДОСТАТКИ МЕТОДА УЧЕТА ФАКТИЧЕСКИХ ЗАТРАТ:

Медлительность учета.

Смешивание затрат на производство со случайными расходами.

Не

Слайд 14ПРИНЦИПЫ НОРМАТИВНОГО МЕТОДА УЧЕТА ЗАТРАТ:

Предварительное составление нормативной калькуляции себестоимости

Периодический пересмотр норм

Разделение затрат

ПРИНЦИПЫ НОРМАТИВНОГО МЕТОДА УЧЕТА ЗАТРАТ:

Предварительное составление нормативной калькуляции себестоимости

Периодический пересмотр норм

Разделение затрат

Русалочка Ариэль и её друзья. Тренажёр по английскому языку

Русалочка Ариэль и её друзья. Тренажёр по английскому языку Тема 2. Планирование проекта

Тема 2. Планирование проекта Реформа органов внутренних дел

Реформа органов внутренних дел Повторение Present Perfect and Present perfect continuous

Повторение Present Perfect and Present perfect continuous Количество украинских мужчин с разным курительным статусом в возрастных группах

Количество украинских мужчин с разным курительным статусом в возрастных группах Оомицеты

Оомицеты Шлифовальный станок

Шлифовальный станок Перспективы книжной розницы:Облачность или конец света

Перспективы книжной розницы:Облачность или конец света Формирование условий для глобальной конкурентоспособности российского страхового бизнеса

Формирование условий для глобальной конкурентоспособности российского страхового бизнеса Совершенствование техники ловли и передач мяча в движении в баскетболе, в парах и группе

Совершенствование техники ловли и передач мяча в движении в баскетболе, в парах и группе Путь к себе. 12 шагов от созависимости к целостности

Путь к себе. 12 шагов от созависимости к целостности Альтернативные накопители информации

Альтернативные накопители информации «Применение законов математики в архитектуре»

«Применение законов математики в архитектуре» Ликбез для грамотных, илиКак эффективно делать Интернет-рекламу

Ликбез для грамотных, илиКак эффективно делать Интернет-рекламу ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ

ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ Додавання і віднімання дробів з різними знаменниками

Додавання і віднімання дробів з різними знаменниками Презентация на тему: Педагогические условия сохранения здоровья школьников

Презентация на тему: Педагогические условия сохранения здоровья школьников Академия профессионального роста

Академия профессионального роста Классицизм в архитектуре

Классицизм в архитектуре Презентация на тему Организм как биосистема

Презентация на тему Организм как биосистема Бухгалтерская (финансовая) отчетность. Отчет о движении денежных средств. Лекция 4

Бухгалтерская (финансовая) отчетность. Отчет о движении денежных средств. Лекция 4 Презентация на тему Резонансная частота

Презентация на тему Резонансная частота  ПРАВИЛАДОРОЖНОГОДВИЖЕНИЯ

ПРАВИЛАДОРОЖНОГОДВИЖЕНИЯ Проецирование детали на три плоскости проекций

Проецирование детали на три плоскости проекций ЛЕКЦИЯ №2

ЛЕКЦИЯ №2 Основы программирования на языке «BASIC»

Основы программирования на языке «BASIC» Самопрезентация. Архипов Дмитрий

Самопрезентация. Архипов Дмитрий Курсовой проект по дисциплине Современные проблемы аграрной экономики и менеджмента

Курсовой проект по дисциплине Современные проблемы аграрной экономики и менеджмента