- ВКР: Общие правила взыскания таможенных платежей

Содержание

- 2. 2 Актуальность Таможенные платежи выступают важным регулятором участия государства в системе внешнеэкономических связей, за счет них

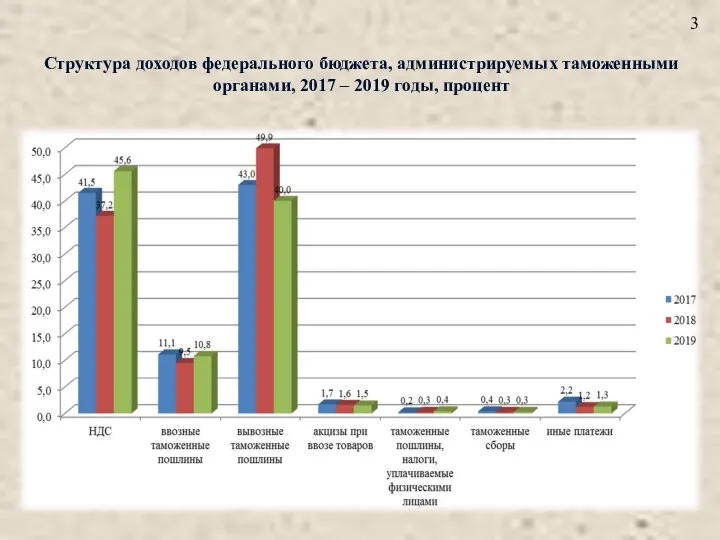

- 3. 3 Структура доходов федерального бюджета, администрируемых таможенными органами, 2017 – 2019 годы, процент

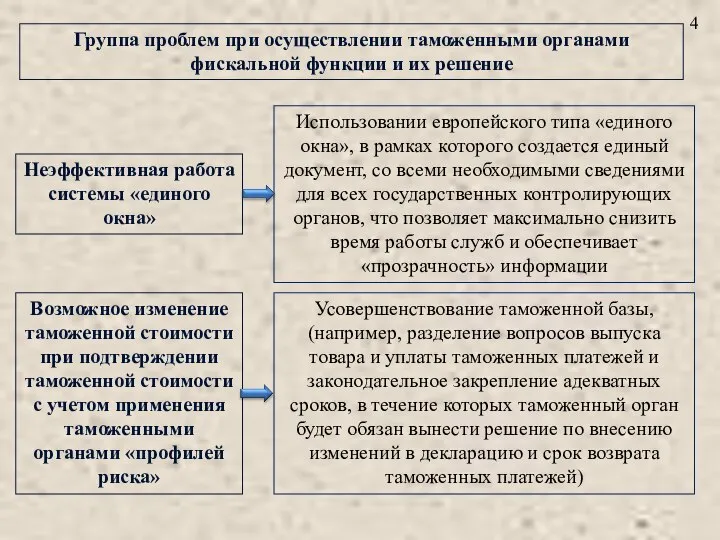

- 4. 4 Группа проблем при осуществлении таможенными органами фискальной функции и их решение Неэффективная работа системы «единого

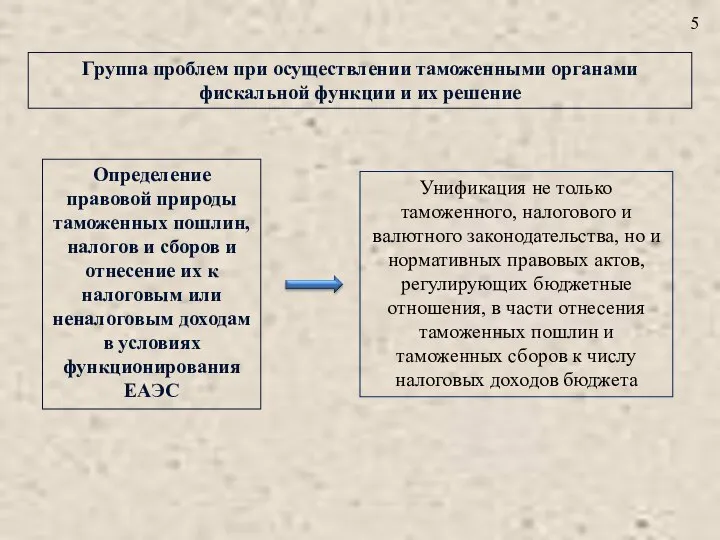

- 5. 5 Определение правовой природы таможенных пошлин, налогов и сборов и отнесение их к налоговым или неналоговым

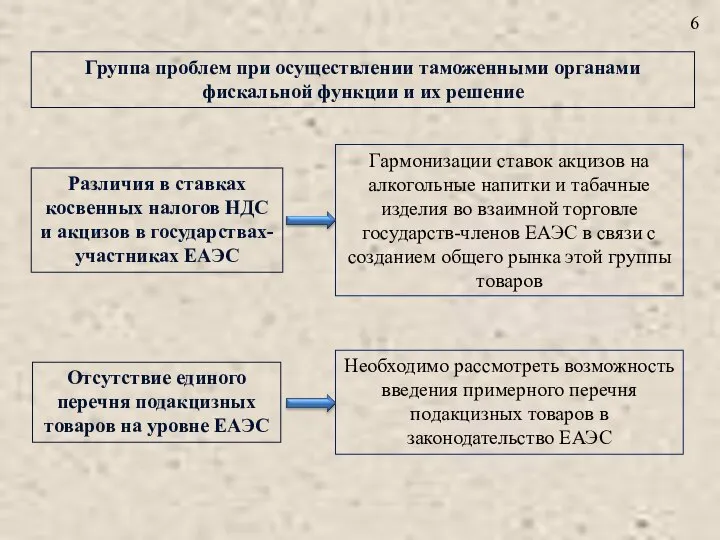

- 6. 6 Отсутствие единого перечня подакцизных товаров на уровне ЕАЭС Необходимо рассмотреть возможность введения примерного перечня подакцизных

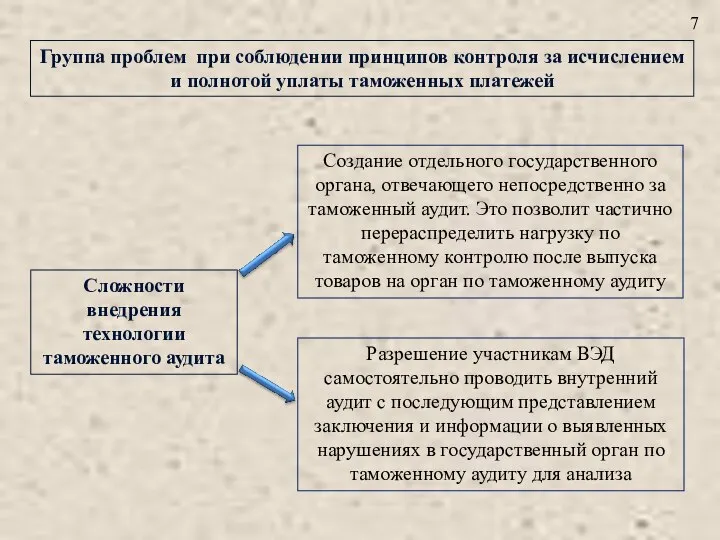

- 7. 7 Группа проблем при соблюдении принципов контроля за исчислением и полнотой уплаты таможенных платежей Сложности внедрения

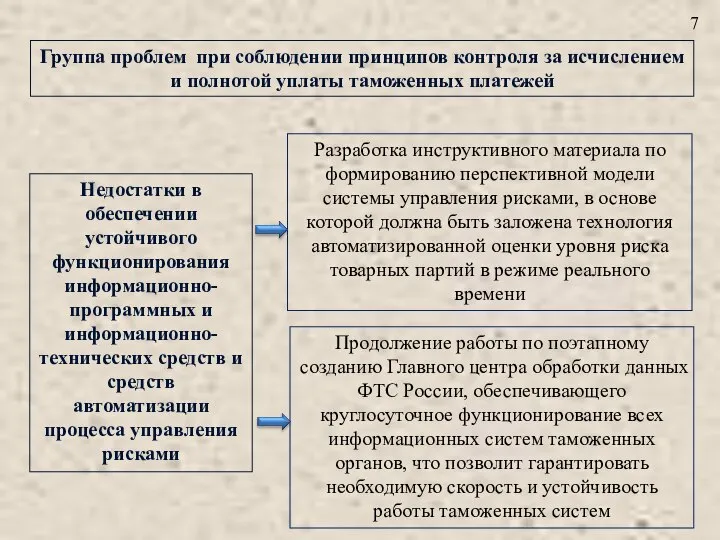

- 8. 7 Недостатки в обеспечении устойчивого функционирования информационно-программных и информационно-технических средств и средств автоматизации процесса управления рисками

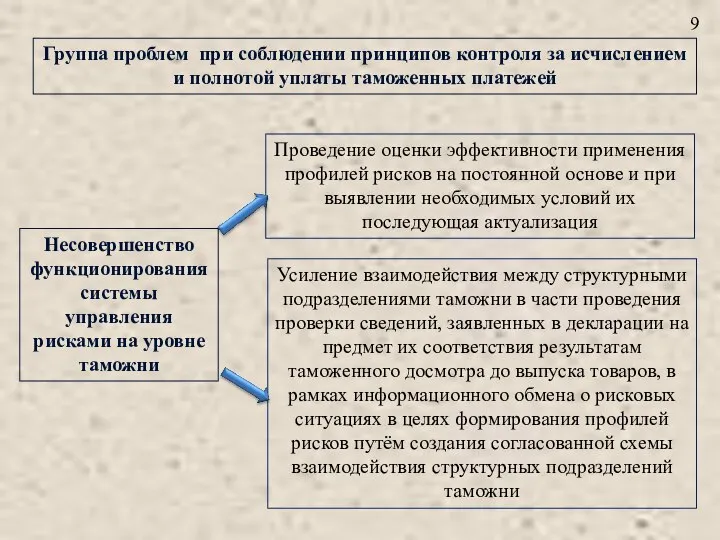

- 9. 9 Несовершенство функционирования системы управления рисками на уровне таможни Проведение оценки эффективности применения профилей рисков на

- 11. Скачать презентацию

Слайд 22

Актуальность

Таможенные платежи выступают важным регулятором участия государства в системе внешнеэкономических связей, за

2

Актуальность

Таможенные платежи выступают важным регулятором участия государства в системе внешнеэкономических связей, за

Слайд 33

Структура доходов федерального бюджета, администрируемых таможенными органами, 2017 – 2019 годы, процент

3

Структура доходов федерального бюджета, администрируемых таможенными органами, 2017 – 2019 годы, процент

Слайд 44

Группа проблем при осуществлении таможенными органами фискальной функции и их решение

Неэффективная работа

4

Группа проблем при осуществлении таможенными органами фискальной функции и их решение

Неэффективная работа

Слайд 55

Определение правовой природы таможенных пошлин, налогов и сборов и отнесение их к

5

Определение правовой природы таможенных пошлин, налогов и сборов и отнесение их к

Слайд 66

Отсутствие единого перечня подакцизных товаров на уровне ЕАЭС

Необходимо рассмотреть возможность введения примерного

6

Отсутствие единого перечня подакцизных товаров на уровне ЕАЭС

Необходимо рассмотреть возможность введения примерного

Слайд 77

Группа проблем при соблюдении принципов контроля за исчислением и полнотой уплаты таможенных

7

Группа проблем при соблюдении принципов контроля за исчислением и полнотой уплаты таможенных

Слайд 87

Недостатки в обеспечении устойчивого функционирования информационно-программных и информационно-технических средств и средств автоматизации

7

Недостатки в обеспечении устойчивого функционирования информационно-программных и информационно-технических средств и средств автоматизации

Слайд 99

Несовершенство функционирования системы управления рисками на уровне таможни

Проведение оценки эффективности применения профилей

9

Несовершенство функционирования системы управления рисками на уровне таможни

Проведение оценки эффективности применения профилей

Презентация на тему Свойства воды

Презентация на тему Свойства воды  Управление проектами

Управление проектами освобождение от налогов

освобождение от налогов Прямая речь. 5 класс

Прямая речь. 5 класс ABBYY и «Просвещение» – новые возможности для изучения английского языка!

ABBYY и «Просвещение» – новые возможности для изучения английского языка! Мышцы туловища Мышцы груди

Мышцы туловища Мышцы груди Корзина для хранения

Корзина для хранения Дефис в наречиях

Дефис в наречиях Проект

Проект Презентация на тему Русский символизм

Презентация на тему Русский символизм Соединение части вида и части разреза. Соединение половины вида и половины разреза

Соединение части вида и части разреза. Соединение половины вида и половины разреза Конкуренция и конкурентоспособность как движущие силы развития общества

Конкуренция и конкурентоспособность как движущие силы развития общества «Школа- не здание, не кабинеты, не образцовая наглядная агитация. Школа – это возвышенный дух, мечта, идея, которые увлекают сразу т

«Школа- не здание, не кабинеты, не образцовая наглядная агитация. Школа – это возвышенный дух, мечта, идея, которые увлекают сразу т Тиждень комісії гуманітарних дисциплін

Тиждень комісії гуманітарних дисциплін Авторское право и смежные права

Авторское право и смежные права  Использование местных видов топлива: планы и результаты

Использование местных видов топлива: планы и результаты Презентация Суходол

Презентация Суходол Нас обманули?

Нас обманули? Цирк - это второй дом нашей семьи

Цирк - это второй дом нашей семьи Караульная служба. Тема 4

Караульная служба. Тема 4 Презентация на тему Музейно-этнографическая деятельность ДОУ как средство социализации ребенка-дошкольника в современном мире

Презентация на тему Музейно-этнографическая деятельность ДОУ как средство социализации ребенка-дошкольника в современном мире «Преемственность организации духовно-нравственного воспитания в условиях работы учреждения школа- сад»

«Преемственность организации духовно-нравственного воспитания в условиях работы учреждения школа- сад» Шаблон презентации для инициативной разработки

Шаблон презентации для инициативной разработки Собор святой Софии в Константинополе

Собор святой Софии в Константинополе Внеземная жизнь в кинематографе

Внеземная жизнь в кинематографе Игры Поколений

Игры Поколений Славные символы России (4 класс)

Славные символы России (4 класс) Виды линолеума

Виды линолеума