- Влияние кризиса на развитие российских регионов

Содержание

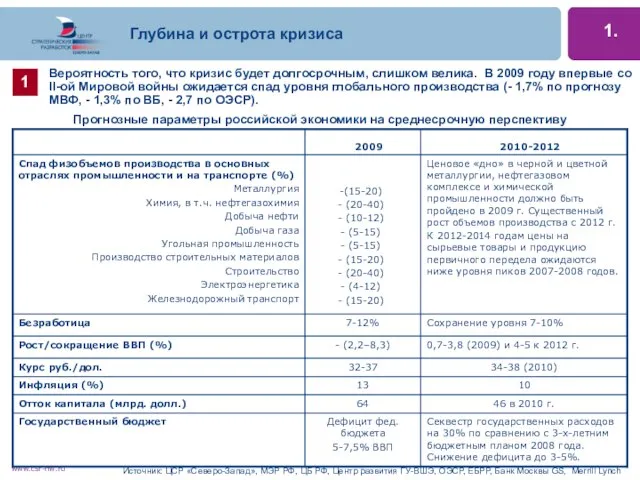

- 2. Глубина и острота кризиса Вероятность того, что кризис будет долгосрочным, слишком велика. В 2009 году впервые

- 3. Глубина и острота кризиса 2. Глубина спада и изменение объемов производства по основным группам производств в

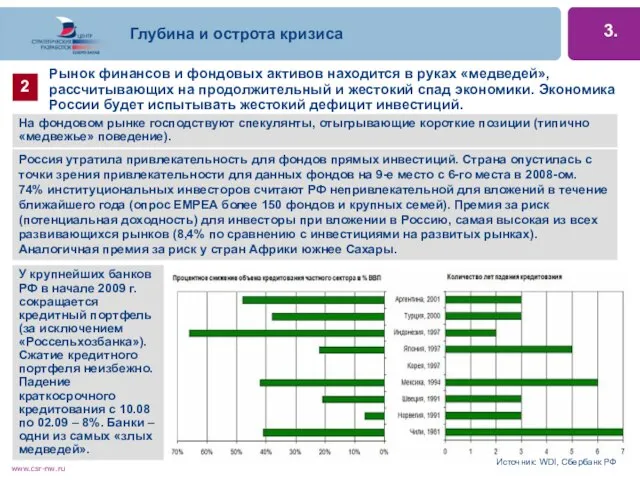

- 4. Глубина и острота кризиса Рынок финансов и фондовых активов находится в руках «медведей», рассчитывающих на продолжительный

- 5. Глубина и острота кризиса Кризис по-разному отражается на регионах РФ, что определяется характером их экономики. 4.

- 6. Глубина и острота кризиса Выход из кризиса всегда связан со структурной перестройкой экономики: Появлением нового рыночного

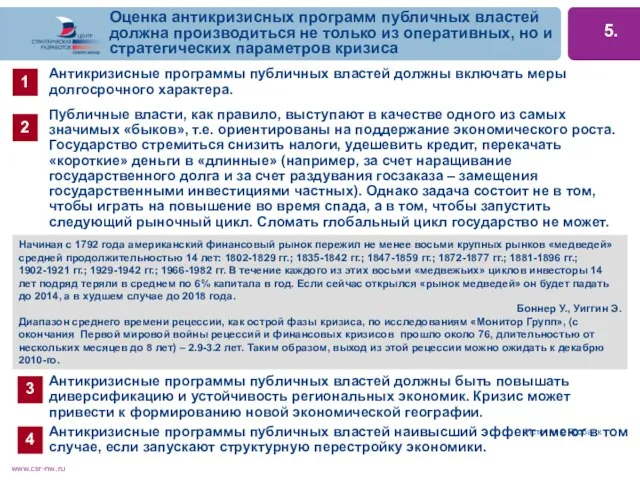

- 7. Оценка антикризисных программ публичных властей должна производиться не только из оперативных, но и стратегических параметров кризиса

- 8. Оценка антикризисной программы Правительства РФ на 2009 год (100 мер с 10.2008 по 12.2009, 2.1-2.5 трлн.

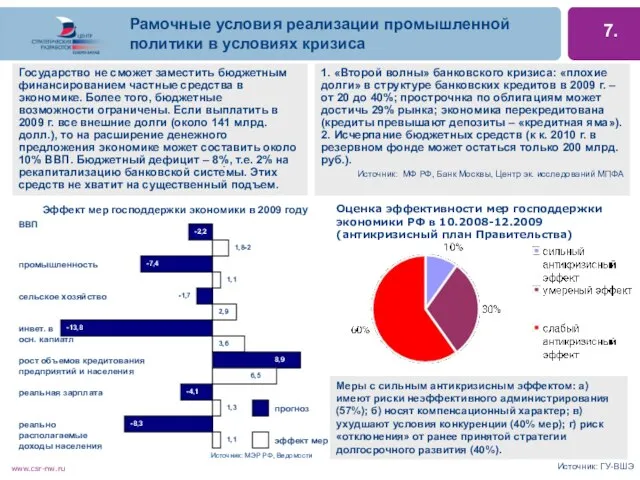

- 9. Рамочные условия реализации промышленной политики в условиях кризиса дд Государство не сможет заместить бюджетным финансированием частные

- 11. Скачать презентацию

Слайд 3Глубина и острота кризиса

2.

Глубина спада и изменение объемов производства по основным

Глубина и острота кризиса

2.

Глубина спада и изменение объемов производства по основным

Слайд 4Глубина и острота кризиса

Рынок финансов и фондовых активов находится в руках

Глубина и острота кризиса

Рынок финансов и фондовых активов находится в руках

Слайд 5Глубина и острота кризиса

Кризис по-разному отражается на регионах РФ, что определяется

Глубина и острота кризиса

Кризис по-разному отражается на регионах РФ, что определяется

Слайд 6Глубина и острота кризиса

Выход из кризиса всегда связан со структурной перестройкой

Глубина и острота кризиса

Выход из кризиса всегда связан со структурной перестройкой

Слайд 7Оценка антикризисных программ публичных властей должна производиться не только из оперативных, но

Оценка антикризисных программ публичных властей должна производиться не только из оперативных, но

Слайд 8Оценка антикризисной программы Правительства РФ на 2009 год (100 мер с 10.2008

Оценка антикризисной программы Правительства РФ на 2009 год (100 мер с 10.2008

Слайд 9Рамочные условия реализации промышленной политики в условиях кризиса

дд

Государство не сможет заместить

Рамочные условия реализации промышленной политики в условиях кризиса

дд

Государство не сможет заместить

Информационные процессы в естественных и искусственных системах

Информационные процессы в естественных и искусственных системах Осуществление закупок. Определение поставщиков

Осуществление закупок. Определение поставщиков Лекция 6

Лекция 6 Тема занятия: «Определение уровня производительности труда на с/х предприятиях»

Тема занятия: «Определение уровня производительности труда на с/х предприятиях» Современная экипировка пехотинца и перспективные разработки

Современная экипировка пехотинца и перспективные разработки Стратегии финансового развития

Стратегии финансового развития Особенности организации питания спортсменов

Особенности организации питания спортсменов VR-кинотеатр. Описание

VR-кинотеатр. Описание ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия»

ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия» Додо Пицца

Додо Пицца О ВЛИЯНИИ ЭКСПЕРИМЕНТАЛЬНЫХ УСТРОЙСТВ НА ФИЗИКУ И БЕЗОПАСНОСТЬ ИССЛЕДОВАТЕЛЬСКИХ РЕАКТОРОВ XIII ЕЖЕГОДНОЕ РОССИЙСКОЕ СОВЕЩАНИЕ «

О ВЛИЯНИИ ЭКСПЕРИМЕНТАЛЬНЫХ УСТРОЙСТВ НА ФИЗИКУ И БЕЗОПАСНОСТЬ ИССЛЕДОВАТЕЛЬСКИХ РЕАКТОРОВ XIII ЕЖЕГОДНОЕ РОССИЙСКОЕ СОВЕЩАНИЕ « Логические задания!

Логические задания! Презентация на тему Распространение Реформации в Европе. Контрреформация

Презентация на тему Распространение Реформации в Европе. Контрреформация  Наука и ее функции

Наука и ее функции Обеспечение образовательного процесса учебно-методическими комплектами в муниципальных общеобразовательных учреждениях Рост

Обеспечение образовательного процесса учебно-методическими комплектами в муниципальных общеобразовательных учреждениях Рост Синтетические волокна: полиуретановые и полиакрилонитрильные волокна

Синтетические волокна: полиуретановые и полиакрилонитрильные волокна Глобальная сеть Internet

Глобальная сеть Internet ИЗУЧИТЕ ЭТО ИЗНУТРИ: социальные сети, блогосфера и User-Created Content. Как подружиться с новой средой

ИЗУЧИТЕ ЭТО ИЗНУТРИ: социальные сети, блогосфера и User-Created Content. Как подружиться с новой средой Презентация на тему Домашнее животное Кошка

Презентация на тему Домашнее животное Кошка УП «ЗАВОД ТРАНЗИСТОР» Новые разработки изделий спецназначения

УП «ЗАВОД ТРАНЗИСТОР» Новые разработки изделий спецназначения Презентация на тему Презентация Украины

Презентация на тему Презентация Украины  Базовые информационные процессы

Базовые информационные процессы Опасно ли мещанство ?

Опасно ли мещанство ? Первый этап деятельности Конституционного суда

Первый этап деятельности Конституционного суда История развития высшего образования

История развития высшего образования Объекты, выполняющие обратные действия. Алгоритмы обратного действия

Объекты, выполняющие обратные действия. Алгоритмы обратного действия Конкурс красоты «Мисс детсад 2011»

Конкурс красоты «Мисс детсад 2011» «Герои должны быть в нашей памяти. Этой надеждой жили поколения вологжан вынесших на своих плечах всю неимоверную тяжесть военног

«Герои должны быть в нашей памяти. Этой надеждой жили поколения вологжан вынесших на своих плечах всю неимоверную тяжесть военног