- Внебалансовые счета

Содержание

- 2. Содержание Нормативные акты Аудиторская программа по проверке внебалансовых счетов Условные обязательства кредитного характера Аккредитивы: общее представление

- 3. Нормативные акты Конвенция ООН о независимых гарантиях и резервных аккредитивах Гражданский кодекс РФ, гл. 23, параграф

- 4. Унифицированные правила и обычаи для документарных аккредитивов (UCP №600) IAS 1 Presentation of Financial Statements IAS

- 5. Аудиторская программа по проверке внебалансовых счетов Объем процедур и их характер по внебалансовым счетам должен быть

- 6. Аудиторская программа по проверке внебалансовых счетов (продолжение) Каким образом подтверждаются данные, учтенные на внебалансовых счетах, которые

- 7. Условные обязательства кредитного характера Внебалансовые счета

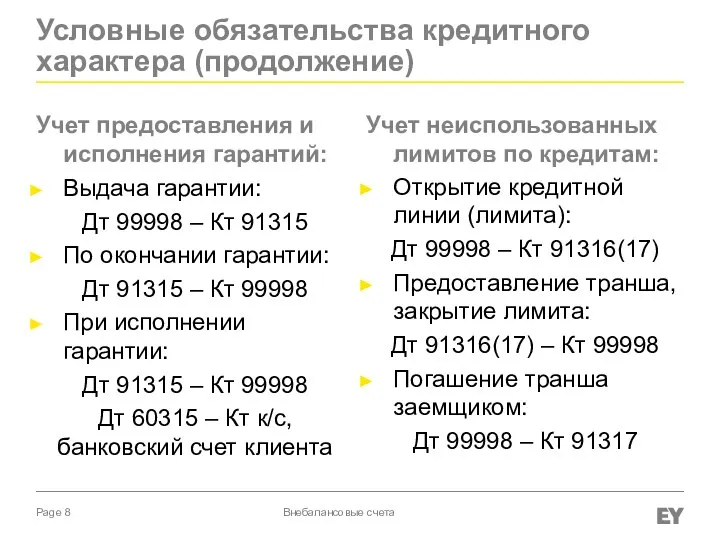

- 8. Условные обязательства кредитного характера (продолжение) Выдача гарантии: Дт 99998 – Кт 91315 По окончании гарантии: Дт

- 9. Условные обязательства кредитного характера (продолжение) Гарантии: Определение (ст. 368 ГК РФ): «В силу банковской гарантии банк,

- 10. Условные обязательства кредитного характера (продолжение) Гарантии (продолжение): Право гаранта требовать от принципала в порядке регресса возмещения

- 11. Условные обязательства кредитного характера (продолжение) Гарантии (продолжение): выданные гарантии являются элементом расчетной базы по Положению ЦБ

- 12. Аккредитивы: общее представление и учет Ст. 867 ГК «Общие положения о расчетах по аккредитиву» При расчетах

- 13. Плательщик Получатель Банк-эмитент Исполняющий банк (1) Договор (2) Открытие аккредитива (4) Предоставление права оплаты по аккредитиву

- 14. Аккредитивы: общее представление и учет (продолжение) Аккредитив обособлен и независим от основного договора. Исполнение аккредитива осуществляется

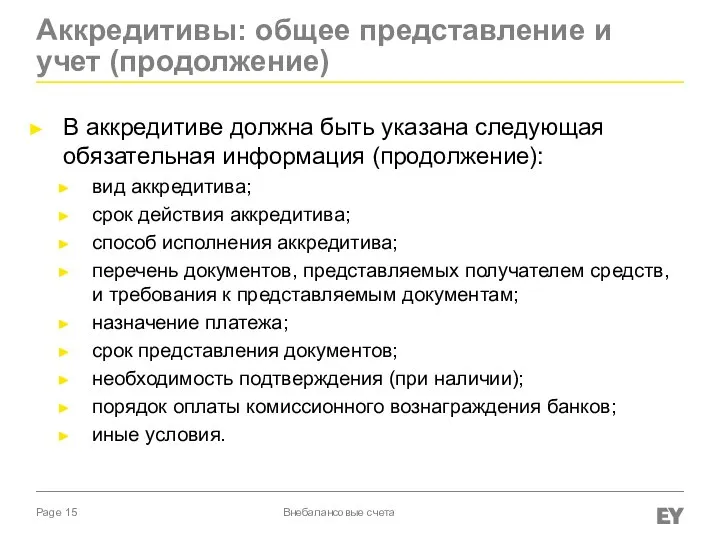

- 15. Аккредитивы: общее представление и учет (продолжение) В аккредитиве должна быть указана следующая обязательная информация (продолжение): вид

- 16. Аккредитивы: общее представление и учет (продолжение) покрытие Покрытый (депонированный) аккредитив Непокрытый (гарантированный) аккредитив Право отзыва Отзывной

- 17. Аккредитивы: общее представление и учет (продолжение) Закрытие аккредитива в исполняющем банке производится: по истечении срока аккредитива;

- 18. Аккредитивы: общее представление и учет (продолжение) Активные счета 47410 – Требования по аккредитивам с нерезидентами 47431

- 19. Аккредитивы: общее представление и учет (продолжение) Непокрытый аккредитив: Отражение сумм гарантий, предоставленных банком-эмитентом по аккредитиву: Дт

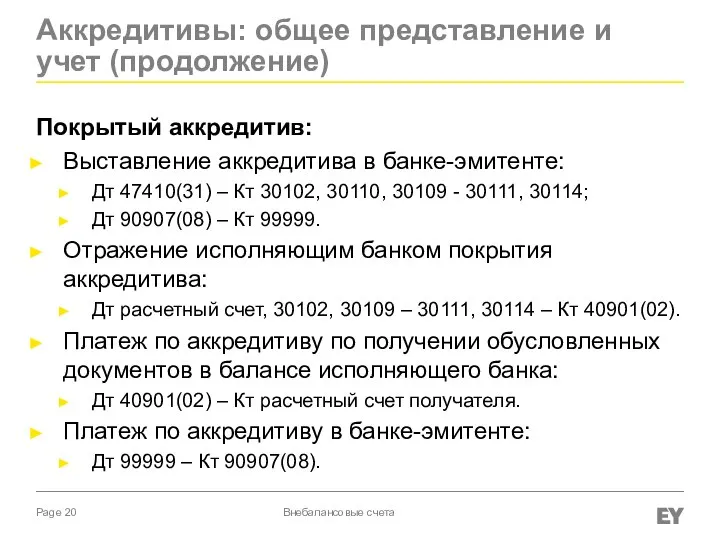

- 20. Аккредитивы: общее представление и учет (продолжение) Покрытый аккредитив: Выставление аккредитива в банке-эмитенте: Дт 47410(31) – Кт

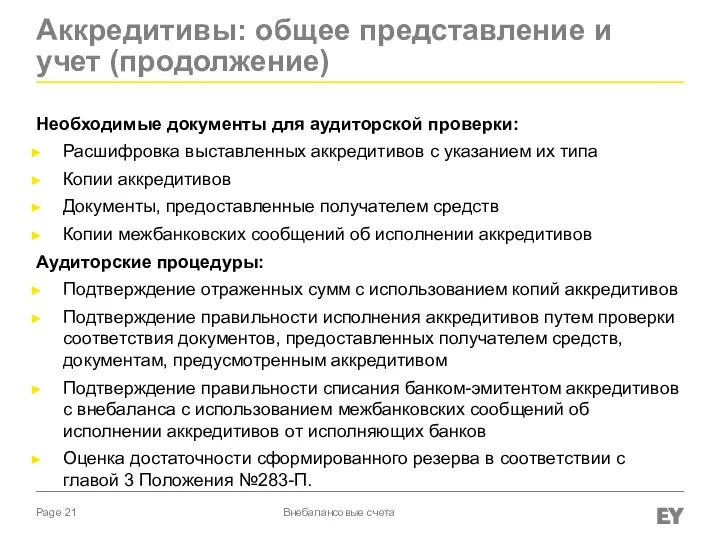

- 21. Аккредитивы: общее представление и учет (продолжение) Необходимые документы для аудиторской проверки: Расшифровка выставленных аккредитивов с указанием

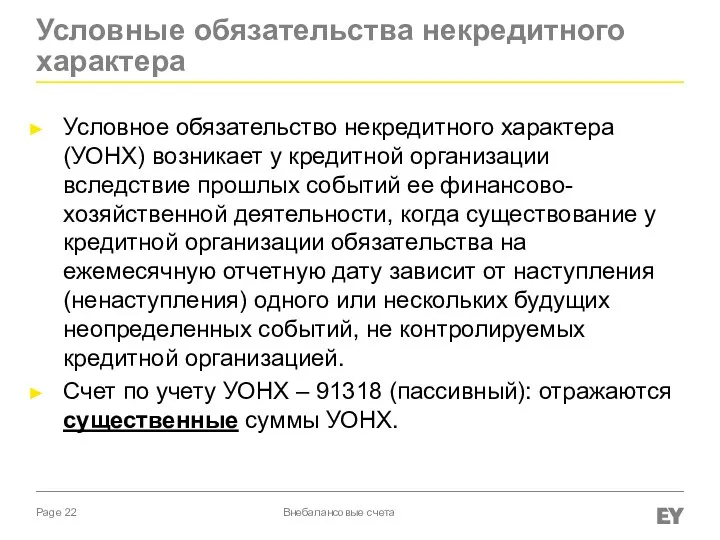

- 22. Условные обязательства некредитного характера Условное обязательство некредитного характера (УОНХ) возникает у кредитной организации вследствие прошлых событий

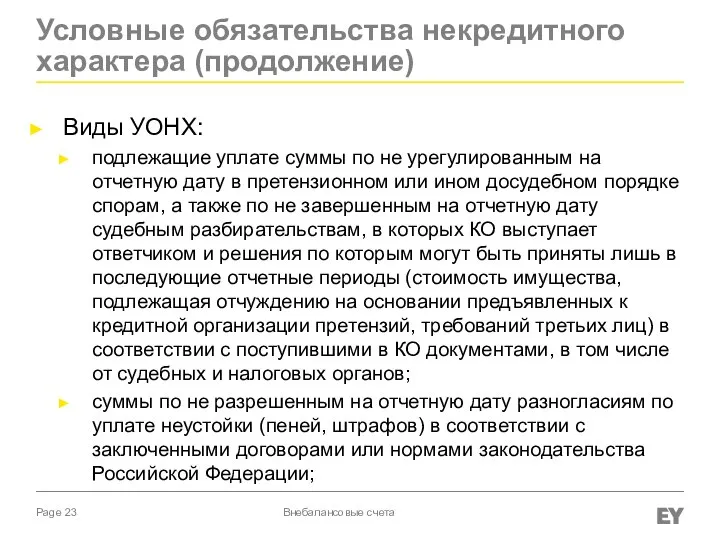

- 23. Условные обязательства некредитного характера (продолжение) Виды УОНХ: подлежащие уплате суммы по не урегулированным на отчетную дату

- 24. Условные обязательства некредитного характера (продолжение) Виды УОНХ (продолжение): суммы, подлежащие оплате при продаже или прекращении какого-либо

- 25. Условные обязательства некредитного характера (продолжение) Идентификация УОНХ Если существенная сумма, - отражение на счете 91318 Если

- 26. IFRS issues A provision is a liability of uncertain timing or amount. A contingent liability is:

- 27. IFRS issues (continued) A contingent asset is a possible asset that arises from past events and

- 28. IFRS issues (continued) A provision shall be recognised when: (a) an entity has a present obligation

- 29. IFRS issues (continued) For the IFRS purposes, off balance sheet items are disclosed in financial statements

- 30. IFRS issues (continued) All items stated above are reported in IFRS financial statements at statutory book

- 31. IFRS issues (continued) During our audit we review the most significant off balance sheet items (credit

- 32. Case Study 13-01 Case Study S1_Credit_related_contingencies BANK_2Q2015.xlsx Provide analytical procedures: identify the most significant issues of

- 34. Скачать презентацию

Слайд 2Содержание

Нормативные акты

Аудиторская программа по проверке внебалансовых счетов

Условные обязательства кредитного характера

Аккредитивы: общее представление

Содержание

Нормативные акты

Аудиторская программа по проверке внебалансовых счетов

Условные обязательства кредитного характера

Аккредитивы: общее представление

Слайд 3Нормативные акты

Конвенция ООН о независимых гарантиях и резервных аккредитивах

Гражданский кодекс РФ, гл.

Нормативные акты

Конвенция ООН о независимых гарантиях и резервных аккредитивах

Гражданский кодекс РФ, гл.

Слайд 4Унифицированные правила и обычаи для документарных аккредитивов (UCP №600)

IAS 1 Presentation of

Унифицированные правила и обычаи для документарных аккредитивов (UCP №600)

IAS 1 Presentation of

Слайд 5Аудиторская программа по проверке внебалансовых счетов

Объем процедур и их характер по внебалансовым

Аудиторская программа по проверке внебалансовых счетов

Объем процедур и их характер по внебалансовым

Слайд 6Аудиторская программа по проверке внебалансовых счетов (продолжение)

Каким образом подтверждаются данные, учтенные на

Аудиторская программа по проверке внебалансовых счетов (продолжение)

Каким образом подтверждаются данные, учтенные на

Слайд 7Условные обязательства кредитного характера

Внебалансовые счета

Условные обязательства кредитного характера

Внебалансовые счета

Слайд 8Условные обязательства кредитного характера (продолжение)

Выдача гарантии:

Дт 99998 – Кт 91315

По окончании гарантии:

Дт

Условные обязательства кредитного характера (продолжение)

Выдача гарантии:

Дт 99998 – Кт 91315

По окончании гарантии:

Дт

Слайд 9Условные обязательства кредитного характера (продолжение)

Гарантии:

Определение (ст. 368 ГК РФ): «В силу банковской

Условные обязательства кредитного характера (продолжение)

Гарантии:

Определение (ст. 368 ГК РФ): «В силу банковской

Слайд 10Условные обязательства кредитного характера (продолжение)

Гарантии (продолжение):

Право гаранта требовать от принципала в порядке

Условные обязательства кредитного характера (продолжение)

Гарантии (продолжение):

Право гаранта требовать от принципала в порядке

Слайд 11Условные обязательства кредитного характера (продолжение)

Гарантии (продолжение):

выданные гарантии являются элементом расчетной базы по

Условные обязательства кредитного характера (продолжение)

Гарантии (продолжение):

выданные гарантии являются элементом расчетной базы по

Слайд 12Аккредитивы: общее представление и учет

Ст. 867 ГК «Общие положения о расчетах по

Аккредитивы: общее представление и учет

Ст. 867 ГК «Общие положения о расчетах по

Слайд 13

Плательщик

Получатель

Банк-эмитент

Исполняющий

банк

(1) Договор

(2) Открытие

аккредитива

(4) Предоставление права

оплаты по аккредитиву

(3) Предоставление

документов

(5)

Плательщик

Получатель

Банк-эмитент

Исполняющий

банк

(1) Договор

(2) Открытие

аккредитива

(4) Предоставление права

оплаты по аккредитиву

(3) Предоставление

документов

(5)

Слайд 14Аккредитивы: общее представление и учет (продолжение)

Аккредитив обособлен и независим от основного договора.

Исполнение

Аккредитивы: общее представление и учет (продолжение)

Аккредитив обособлен и независим от основного договора.

Исполнение

Слайд 15Аккредитивы: общее представление и учет (продолжение)

В аккредитиве должна быть указана следующая обязательная

Аккредитивы: общее представление и учет (продолжение)

В аккредитиве должна быть указана следующая обязательная

Слайд 16Аккредитивы: общее представление и учет (продолжение)

покрытие

Покрытый (депонированный) аккредитив

Непокрытый (гарантированный) аккредитив

Право отзыва

Отзывной аккредитив

Безотзывной

Аккредитивы: общее представление и учет (продолжение)

покрытие

Покрытый (депонированный) аккредитив

Непокрытый (гарантированный) аккредитив

Право отзыва

Отзывной аккредитив

Безотзывной

Слайд 17Аккредитивы: общее представление и учет (продолжение)

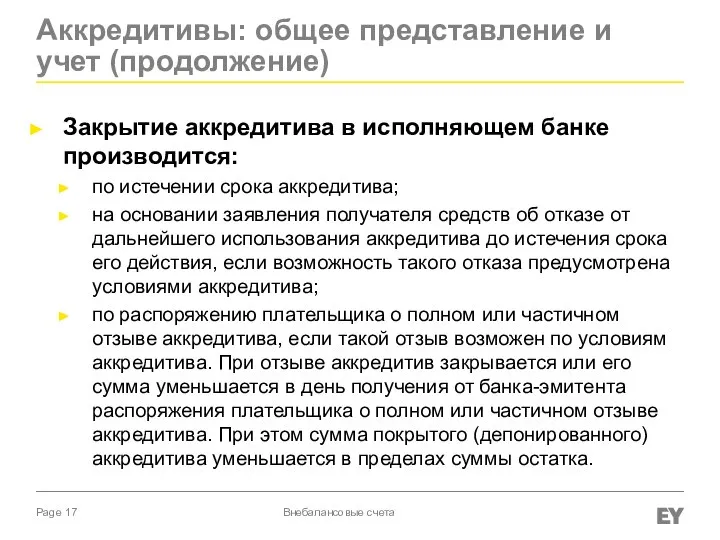

Закрытие аккредитива в исполняющем банке производится:

по истечении

Аккредитивы: общее представление и учет (продолжение)

Закрытие аккредитива в исполняющем банке производится:

по истечении

Слайд 18Аккредитивы: общее представление и учет (продолжение)

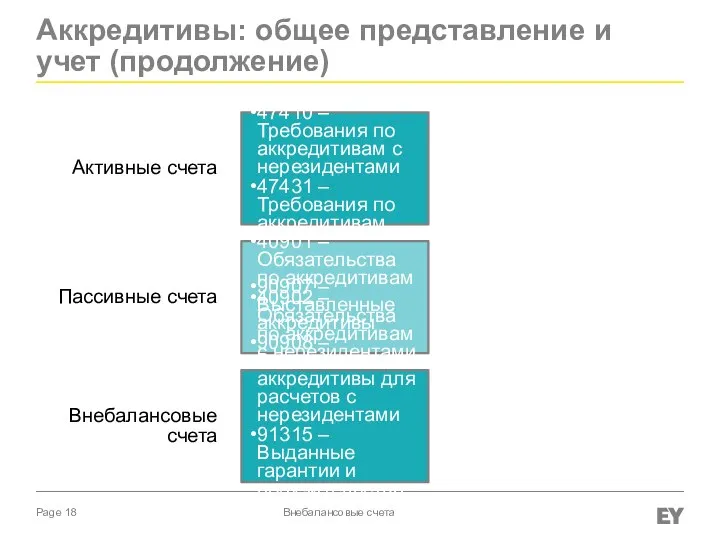

Активные счета

47410 – Требования по аккредитивам с

Аккредитивы: общее представление и учет (продолжение)

Активные счета

47410 – Требования по аккредитивам с

Слайд 19Аккредитивы: общее представление и учет (продолжение)

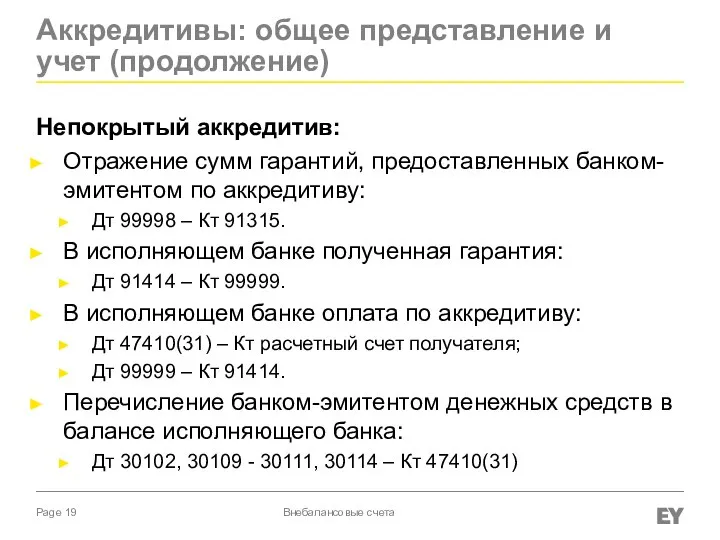

Непокрытый аккредитив:

Отражение сумм гарантий, предоставленных банком-эмитентом по

Аккредитивы: общее представление и учет (продолжение)

Непокрытый аккредитив:

Отражение сумм гарантий, предоставленных банком-эмитентом по

Слайд 20Аккредитивы: общее представление и учет (продолжение)

Покрытый аккредитив:

Выставление аккредитива в банке-эмитенте:

Дт 47410(31) –

Аккредитивы: общее представление и учет (продолжение)

Покрытый аккредитив:

Выставление аккредитива в банке-эмитенте:

Дт 47410(31) –

Слайд 21Аккредитивы: общее представление и учет (продолжение)

Необходимые документы для аудиторской проверки:

Расшифровка выставленных аккредитивов

Аккредитивы: общее представление и учет (продолжение)

Необходимые документы для аудиторской проверки:

Расшифровка выставленных аккредитивов

Слайд 22Условные обязательства некредитного характера

Условное обязательство некредитного характера (УОНХ) возникает у кредитной организации

Условные обязательства некредитного характера

Условное обязательство некредитного характера (УОНХ) возникает у кредитной организации

Слайд 23Условные обязательства некредитного характера (продолжение)

Виды УОНХ:

подлежащие уплате суммы по не урегулированным на

Условные обязательства некредитного характера (продолжение)

Виды УОНХ:

подлежащие уплате суммы по не урегулированным на

Слайд 24Условные обязательства некредитного характера (продолжение)

Виды УОНХ (продолжение):

суммы, подлежащие оплате при продаже или

Условные обязательства некредитного характера (продолжение)

Виды УОНХ (продолжение):

суммы, подлежащие оплате при продаже или

Слайд 25Условные обязательства некредитного характера (продолжение)

Идентификация УОНХ

Если существенная сумма, - отражение на счете

Условные обязательства некредитного характера (продолжение)

Идентификация УОНХ

Если существенная сумма, - отражение на счете

Слайд 26IFRS issues

A provision is a liability of uncertain timing or amount.

A

IFRS issues

A provision is a liability of uncertain timing or amount.

A

Слайд 27IFRS issues (continued)

A contingent asset is a possible asset that arises from

IFRS issues (continued)

A contingent asset is a possible asset that arises from

Слайд 28IFRS issues (continued)

A provision shall be recognised when:

(a) an entity has

IFRS issues (continued)

A provision shall be recognised when:

(a) an entity has

Слайд 29IFRS issues (continued)

For the IFRS purposes, off balance sheet items are disclosed

IFRS issues (continued)

For the IFRS purposes, off balance sheet items are disclosed

Слайд 30IFRS issues (continued)

All items stated above are reported in IFRS financial statements

IFRS issues (continued)

All items stated above are reported in IFRS financial statements

Слайд 31IFRS issues (continued)

During our audit we review the most significant off balance

IFRS issues (continued)

During our audit we review the most significant off balance

Слайд 32Case Study

13-01 Case Study S1_Credit_related_contingencies BANK_2Q2015.xlsx

Provide analytical procedures: identify the most significant

Case Study

13-01 Case Study S1_Credit_related_contingencies BANK_2Q2015.xlsx

Provide analytical procedures: identify the most significant

Удмуртский этнотуристический центр эштэрек

Удмуртский этнотуристический центр эштэрек Кладовщики. Должностная инструкция

Кладовщики. Должностная инструкция System administracji publicznej w Korei Północnej

System administracji publicznej w Korei Północnej Этикет и этика

Этикет и этика Что такое банк?

Что такое банк? Диагностика готовности первоклассников к обучению в школе

Диагностика готовности первоклассников к обучению в школе Сертификаты (1)

Сертификаты (1) «Не стоит село без праведника»

«Не стоит село без праведника» Магистерская диссертация:«Структурно-фазовое состояние титана, легированного под воздействием электронных пучков»

Магистерская диссертация:«Структурно-фазовое состояние титана, легированного под воздействием электронных пучков» Лизинговые сделки в Эстонии

Лизинговые сделки в Эстонии Молоко и его свойства. Блюда из молока

Молоко и его свойства. Блюда из молока Использование информационно-коммуникативных технологий для автоматизации рутинных операций образовательного процесса(на приме

Использование информационно-коммуникативных технологий для автоматизации рутинных операций образовательного процесса(на приме Nicaragua

Nicaragua Маку в мешочке насыпано, а не перетрясется.Маком по белой земле посеяно, далеко вожено, а куда пришло, там взошло.

Маку в мешочке насыпано, а не перетрясется.Маком по белой земле посеяно, далеко вожено, а куда пришло, там взошло. Безопасный Город международная практика

Безопасный Город международная практика Отчёт детской молодёжной организации «Мы – ростовчане» МОУ «СОШ № 70 Ленинского района г. Ростова-на-Дону», военно-патриотического

Отчёт детской молодёжной организации «Мы – ростовчане» МОУ «СОШ № 70 Ленинского района г. Ростова-на-Дону», военно-патриотического «Юный математик»

«Юный математик» ПРОГРАММА по изобразительному искусству “Воспитание мира чувств” по изобразительному искусству

ПРОГРАММА по изобразительному искусству “Воспитание мира чувств” по изобразительному искусству Дмитровский рыбохозяйственный технологический институт. Специальности и направления

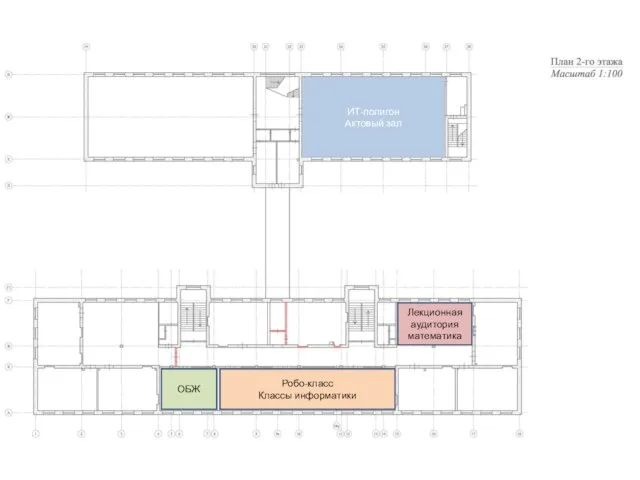

Дмитровский рыбохозяйственный технологический институт. Специальности и направления ИТ-полигон. Робо-класс. Планировочное решение

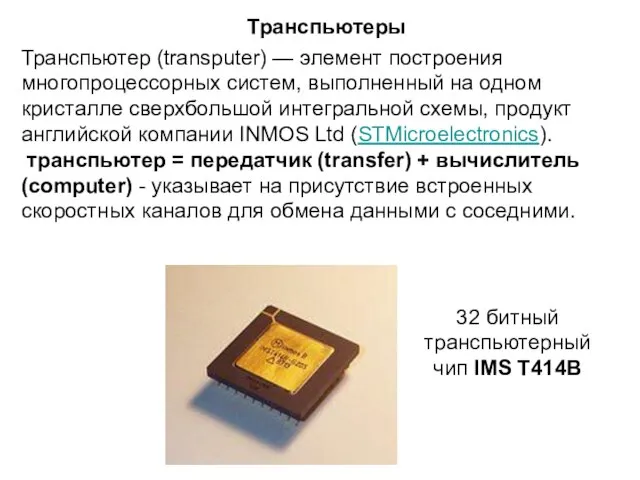

ИТ-полигон. Робо-класс. Планировочное решение Транспьютеры

Транспьютеры Результаты анонимного тестирования Скажем коррупции нет

Результаты анонимного тестирования Скажем коррупции нет Презентация на тему: В тридевятом царстве

Презентация на тему: В тридевятом царстве День молодого избирателя

День молодого избирателя Япония презентация. 日本

Япония презентация. 日本 «Фестиваль тюнинга в Томске»

«Фестиваль тюнинга в Томске» Дополнительные взыскания и порядок их применения по трудовому законодательству РФ

Дополнительные взыскания и порядок их применения по трудовому законодательству РФ Презентация на тему Роль инновационных технологий в повышении качества образования

Презентация на тему Роль инновационных технологий в повышении качества образования