- Внутренний аудит долгосрочных активов организации

Содержание

- 2. ЗАДАЧИ МОДУЛЯ УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Информационные ресурсы данного модуля позволят Вам: определить цель

- 3. СОДЕРЖАНИЕ МОДУЛЯ УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

- 4. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит долгосрочных активов организации 1. Цель и задачи внутреннего

- 5. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит долгосрочных активов организации 1. Цель и задачи внутреннего

- 6. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит долгосрочных активов организации 1. Цель и задачи внутреннего

- 7. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит долгосрочных активов организации 2. Программа внутреннего аудита долгосрочных

- 8. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит долгосрочных активов организации 2. Программа внутреннего аудита долгосрочных

- 9. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит долгосрочных активов организации 2. Программа внутреннего аудита долгосрочных

- 10. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит долгосрочных активов организации 2. Программа внутреннего аудита долгосрочных

- 11. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит долгосрочных активов организации 2. Программа внутреннего аудита долгосрочных

- 12. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит долгосрочных активов организации 2. Программа внутреннего аудита долгосрочных

- 13. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит долгосрочных активов организации 3. Процедуры внутреннего аудита долгосрочных

- 14. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит долгосрочных активов организации 3. Процедуры внутреннего аудита долгосрочных

- 15. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит долгосрочных активов организации 3. Процедуры внутреннего аудита долгосрочных

- 16. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит долгосрочных активов организации 4. Возможные недостатки, выявляемые при

- 17. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит долгосрочных активов организации 4. Возможные недостатки, выявляемые при

- 18. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит долгосрочных активов организации 4. Возможные недостатки, выявляемые при

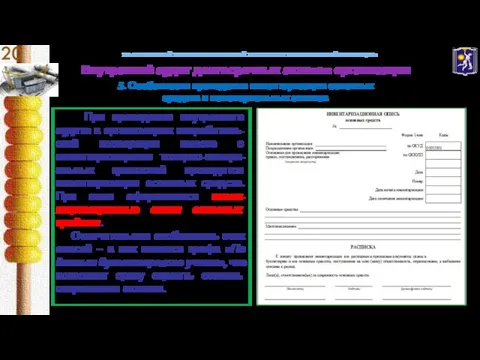

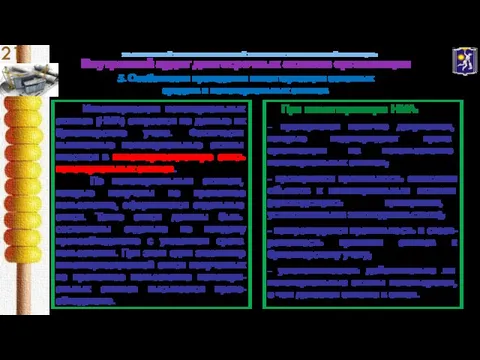

- 19. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит долгосрочных активов организации 5. Особенности проведения инвентаризации основных

- 20. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит долгосрочных активов организации 5. Особенности проведения инвентаризации основных

- 21. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит долгосрочных активов организации 5. Особенности проведения инвентаризации основных

- 22. ЛИТЕРАТУРА УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» 1. Данилкова, С.А. Аудит: учебное пособие / С.А. Данилкова.

- 24. Скачать презентацию

Слайд 2 ЗАДАЧИ МОДУЛЯ

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Информационные ресурсы данного модуля позволят

ЗАДАЧИ МОДУЛЯ

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Информационные ресурсы данного модуля позволят

Слайд 3СОДЕРЖАНИЕ МОДУЛЯ

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

СОДЕРЖАНИЕ МОДУЛЯ

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Слайд 4УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

1. Цель и

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

1. Цель и

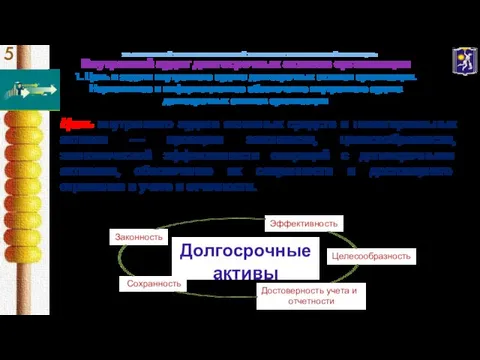

Слайд 5УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

1. Цель и

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

1. Цель и

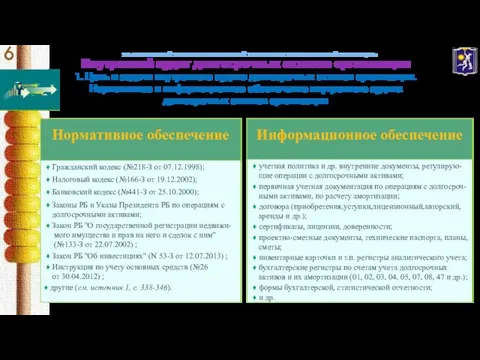

Слайд 6УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

1. Цель и

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

1. Цель и

Слайд 7УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

2. Программа внутреннего

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

2. Программа внутреннего

Слайд 8УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

2. Программа внутреннего

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

2. Программа внутреннего

Слайд 9УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

2. Программа внутреннего

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

2. Программа внутреннего

Слайд 10УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

2. Программа внутреннего

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

2. Программа внутреннего

Слайд 11УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

2. Программа внутреннего

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

2. Программа внутреннего

Слайд 12УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

2. Программа внутреннего

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

2. Программа внутреннего

Слайд 13УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

3. Процедуры внутреннего

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

3. Процедуры внутреннего

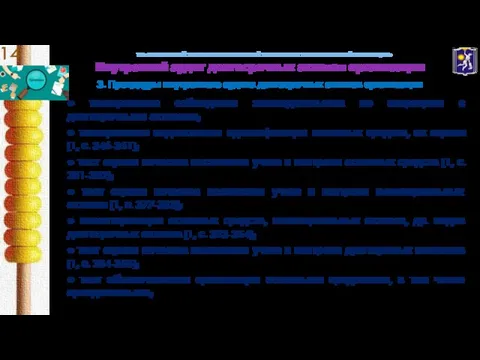

Слайд 14УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

3. Процедуры внутреннего

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

3. Процедуры внутреннего

Слайд 15УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

3. Процедуры внутреннего

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

3. Процедуры внутреннего

Слайд 16УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

4. Возможные недостатки,

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

4. Возможные недостатки,

Слайд 17УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

4. Возможные недостатки,

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

4. Возможные недостатки,

Слайд 18УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

4. Возможные недостатки,

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

4. Возможные недостатки,

Слайд 19УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

5. Особенности проведения

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

5. Особенности проведения

Слайд 20УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

5. Особенности проведения

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

5. Особенности проведения

Слайд 21УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

5. Особенности проведения

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит долгосрочных активов организации

5. Особенности проведения

Слайд 22ЛИТЕРАТУРА

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

1. Данилкова, С.А. Аудит: учебное пособие /

ЛИТЕРАТУРА

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

1. Данилкова, С.А. Аудит: учебное пособие /

Мой родной посёлок Высокий

Мой родной посёлок Высокий проект 2022

проект 2022 Психологическое здоровье детей младшего школьного возраста

Психологическое здоровье детей младшего школьного возраста Презентация на тему Применение тестов на уроках математики

Презентация на тему Применение тестов на уроках математики Идиомы

Идиомы ПРЕЗЕНТАЦІЯ ПРОЕКТУ Ключове питання: в чому сенс життя? Мета: узагальнити та повторити вивчений матеріал з зарубіжної літератури;

ПРЕЗЕНТАЦІЯ ПРОЕКТУ Ключове питання: в чому сенс життя? Мета: узагальнити та повторити вивчений матеріал з зарубіжної літератури; Навыки эффективных продаж. Soft Skills

Навыки эффективных продаж. Soft Skills Способы выделения композиционного центра

Способы выделения композиционного центра Стратегия МИРПАЛ и реализация регионального плана действий

Стратегия МИРПАЛ и реализация регионального плана действий Создание единого реестра застройщиков

Создание единого реестра застройщиков ДОМАШНЕЕ ЗАДАНИЕ

ДОМАШНЕЕ ЗАДАНИЕ Инвестиции в высокодоходные направления с твердым обеспечением. ООО Национальная инвестиционная компания

Инвестиции в высокодоходные направления с твердым обеспечением. ООО Национальная инвестиционная компания Обеспечение знакомства и взаимодействие школьников с миром высоких технологий на базе детского мини – технопарка Квантум

Обеспечение знакомства и взаимодействие школьников с миром высоких технологий на базе детского мини – технопарка Квантум Экономическое обоснование мероприятий по увеличению дохода банка за счет продвижения инвестиционных продуктов

Экономическое обоснование мероприятий по увеличению дохода банка за счет продвижения инвестиционных продуктов Игристые и газированные вина, коньяк: классификация, ассортимент, показатели качества, упаковка, маркировка, условия хранения

Игристые и газированные вина, коньяк: классификация, ассортимент, показатели качества, упаковка, маркировка, условия хранения Социальная миссия высшего образования

Социальная миссия высшего образования Общая характеристика административного права Украины

Общая характеристика административного права Украины Как выращивают хлопок

Как выращивают хлопок (БХАРАТА)

(БХАРАТА) Souvenirs

Souvenirs Полосатый сеанс

Полосатый сеанс Правосудие и правоохранительные органы

Правосудие и правоохранительные органы Творческий отчет 9 микрогруппы группы математиков

Творческий отчет 9 микрогруппы группы математиков Вена

Вена Западноевропейский костюм в раннем Средневековье (V-X вв.)

Западноевропейский костюм в раннем Средневековье (V-X вв.) правила цитирования

правила цитирования Буквы з-с на конце приставок.

Буквы з-с на конце приставок. Применение распределительного свойства умножения

Применение распределительного свойства умножения