- Внутренний аудит расчетов с персоналом по оплате труда и социальному страхованию

Содержание

- 2. ЗАДАЧИ МОДУЛЯ УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Информационные ресурсы данного модуля позволят Вам: определить цель

- 3. СОДЕРЖАНИЕ МОДУЛЯ УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

- 4. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит расчетов с персоналом по оплате труда и социальному

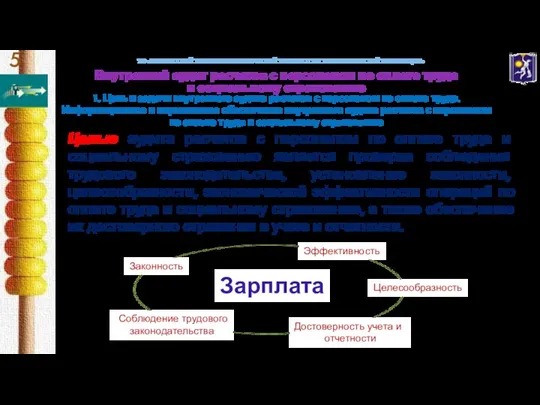

- 5. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит расчетов с персоналом по оплате труда и социальному

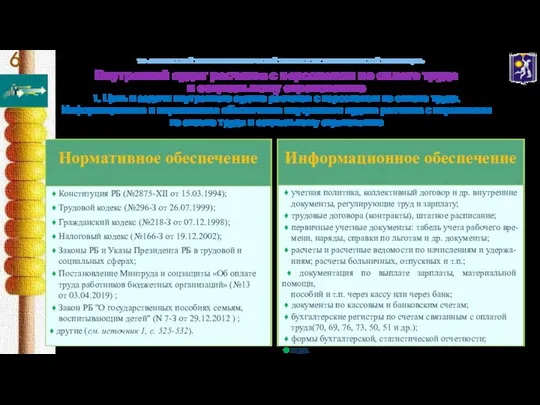

- 6. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит расчетов с персоналом по оплате труда и социальному

- 7. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит расчетов с персоналом по оплате труда и социальному

- 8. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит расчетов с персоналом по оплате труда и социальному

- 9. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Внутренний аудит расчетов с персоналом по оплате труда и социальному

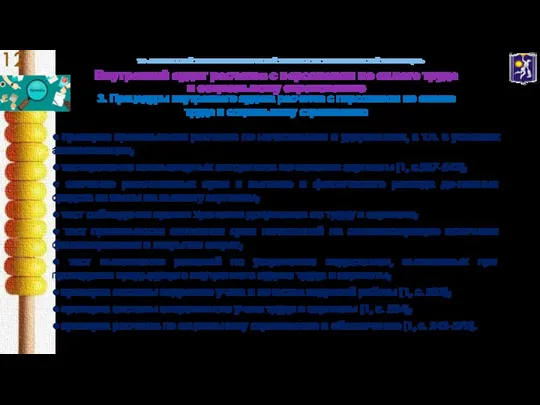

- 10. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» 3. Процедуры внутреннего аудита расчетов с персоналом по оплате труда

- 11. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» 3. Процедуры внутреннего аудита расчетов с персоналом по оплате труда

- 12. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» 3. Процедуры внутреннего аудита расчетов с персоналом по оплате труда

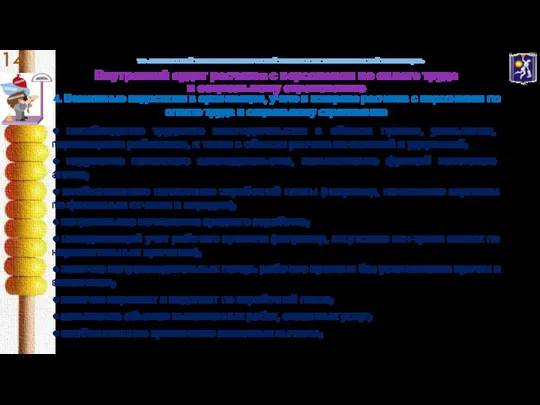

- 13. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» 4. Возможные недостатки в организации, учете и контроле расчетов с

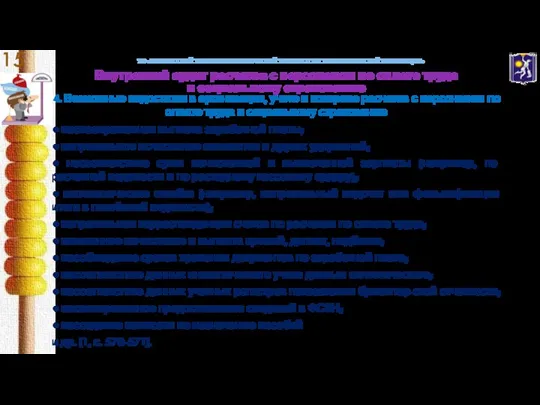

- 14. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» 4. Возможные недостатки в организации, учете и контроле расчетов с

- 15. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» 4. Возможные недостатки в организации, учете и контроле расчетов с

- 16. ЛИТЕРАТУРА УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» 1. Данилкова, С.А. Аудит: учебное пособие / С.А. Данилкова.

- 18. Скачать презентацию

Слайд 2 ЗАДАЧИ МОДУЛЯ

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Информационные ресурсы данного модуля позволят

ЗАДАЧИ МОДУЛЯ

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Информационные ресурсы данного модуля позволят

Слайд 3СОДЕРЖАНИЕ МОДУЛЯ

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

СОДЕРЖАНИЕ МОДУЛЯ

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Слайд 4УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит расчетов с персоналом по оплате

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит расчетов с персоналом по оплате

Слайд 5УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит расчетов с персоналом по оплате

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит расчетов с персоналом по оплате

Слайд 6УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит расчетов с персоналом по оплате

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит расчетов с персоналом по оплате

Слайд 7УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит расчетов с персоналом по оплате

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит расчетов с персоналом по оплате

Слайд 8УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит расчетов с персоналом по оплате

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит расчетов с персоналом по оплате

Слайд 9УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит расчетов с персоналом по оплате

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит расчетов с персоналом по оплате

Слайд 10УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

3. Процедуры внутреннего аудита расчетов с персоналом

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

3. Процедуры внутреннего аудита расчетов с персоналом

Слайд 11УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

3. Процедуры внутреннего аудита расчетов с персоналом

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

3. Процедуры внутреннего аудита расчетов с персоналом

Слайд 12УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

3. Процедуры внутреннего аудита расчетов с персоналом

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

3. Процедуры внутреннего аудита расчетов с персоналом

Слайд 13УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

4. Возможные недостатки в организации, учете и

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

4. Возможные недостатки в организации, учете и

Слайд 14УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

4. Возможные недостатки в организации, учете и

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

4. Возможные недостатки в организации, учете и

Слайд 15УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

4. Возможные недостатки в организации, учете и

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

4. Возможные недостатки в организации, учете и

Слайд 16ЛИТЕРАТУРА

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

1. Данилкова, С.А. Аудит: учебное пособие /

ЛИТЕРАТУРА

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

1. Данилкова, С.А. Аудит: учебное пособие /

Достопримечательности г. Омска

Достопримечательности г. Омска The Past Simple Tense Прошедшее простое время

The Past Simple Tense Прошедшее простое время Стратегия внедрения e-learning в ВУЗе Тихомирова Елена Владимировна Генеральный директор компании Центр eLearning Директор НИИ Управления

Стратегия внедрения e-learning в ВУЗе Тихомирова Елена Владимировна Генеральный директор компании Центр eLearning Директор НИИ Управления Презентация на тему Решение логарифмических уравнений

Презентация на тему Решение логарифмических уравнений Аральская средняя школа №14 им.Н.К.Крупской

Аральская средняя школа №14 им.Н.К.Крупской Презентация на тему Изложение текста "Кормушка" 4 класс

Презентация на тему Изложение текста "Кормушка" 4 класс Религиозно-рекреационный комплекс Шедруб линг в посёлке Косья

Религиозно-рекреационный комплекс Шедруб линг в посёлке Косья Инструктаж по поведению на льду

Инструктаж по поведению на льду Распознавание спряжения глаголов по неопределённой форме

Распознавание спряжения глаголов по неопределённой форме Налог на доходы физических лиц

Налог на доходы физических лиц Витражная аппликация

Витражная аппликация Δευτερο μάθημα. Посвящается году Греции в России

Δευτερο μάθημα. Посвящается году Греции в России Проектирование электрического освещения

Проектирование электрического освещения Натюрморт с рыбой и хлебом

Натюрморт с рыбой и хлебом Низов Сергей Валерьевич начальник управления образования Администрации Ивановского муниципального района

Низов Сергей Валерьевич начальник управления образования Администрации Ивановского муниципального района Proofreading

Proofreading Глагол

Глагол Презентация на тему Дед Мороз и Санта Клаус

Презентация на тему Дед Мороз и Санта Клаус Лазарев Дмитрий

Лазарев Дмитрий Краткий очерк истории развития химии

Краткий очерк истории развития химии Есть сказка, которая называется "Принцесса или тигр?" В этой сказке один узник должен угадать, в какой из двух комнат находится прин

Есть сказка, которая называется "Принцесса или тигр?" В этой сказке один узник должен угадать, в какой из двух комнат находится прин Бухгалтерская (финансовая) отчетность. Электронный курс лекций

Бухгалтерская (финансовая) отчетность. Электронный курс лекций Публичная презентация профессиональному и местному сообществу результатов педагогической деятельности и инновационной работы

Публичная презентация профессиональному и местному сообществу результатов педагогической деятельности и инновационной работы  Поиск и просмотр информации в Интернет

Поиск и просмотр информации в Интернет 04_ASBIS_Almaty_MS ppt

04_ASBIS_Almaty_MS ppt Миссия нашего бренда. Befagor

Миссия нашего бренда. Befagor Что ценного дает коучинг?

Что ценного дает коучинг? Ахматова

Ахматова