- vtnjls extnf hfc[jljd b lj[jljd

Содержание

- 2. Законодательство предусматривает два метода учета доходов и расходов для целей налогообложения прибыли: метод начисления и кассовый

- 3. Метод начисления Если организация применяет метод начисления, то доходы следует включать в расчет налоговой базы по

- 4. Подтвердить период получения дохода или возникновения расхода могут документы: договоры с контрагентами, акты и т п.

- 5. порядок признания некоторых доходов и расходов отличается от общеустановленного правила.

- 6. Так, например, расходы на приобретение сырья и материалов, используемых в производстве товаров (работ, услуг), признаются на

- 7. Также в особом порядке учитываются расходы, относящиеся к нескольким отчетным или налоговым периодам. Такие расходы нужно

- 8. Кассовый метод При кассовом методе доходы следует признавать в периоде их получения, а расходы в периоде

- 9. При этом некоторые виды доходов и расходов при применении кассового метода должны учитываться по специальным правилам.

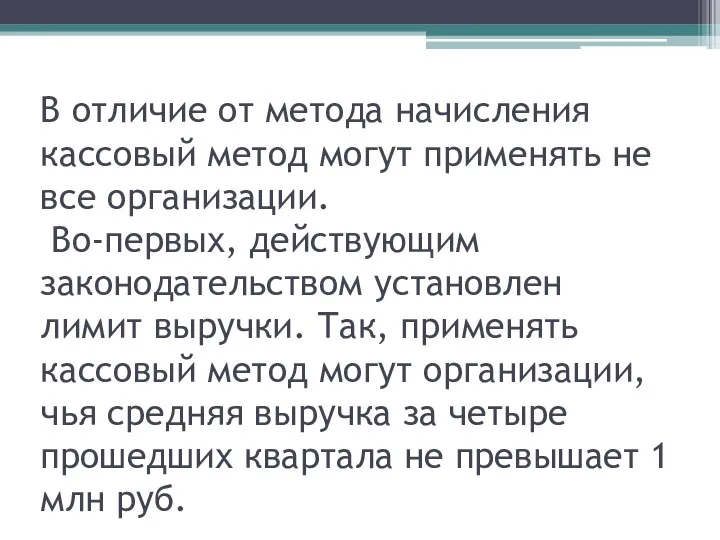

- 10. В отличие от метода начисления кассовый метод могут применять не все организации. Во-первых, действующим законодательством установлен

- 12. Скачать презентацию

Слайд 2Законодательство предусматривает два метода учета доходов и расходов для целей налогообложения прибыли:

Законодательство предусматривает два метода учета доходов и расходов для целей налогообложения прибыли:

Слайд 3Метод начисления

Если организация применяет метод начисления, то доходы следует включать в расчет

Метод начисления Если организация применяет метод начисления, то доходы следует включать в расчет

Слайд 4Подтвердить период получения дохода или возникновения расхода могут документы: договоры с контрагентами,

Подтвердить период получения дохода или возникновения расхода могут документы: договоры с контрагентами,

Слайд 5порядок признания некоторых доходов и расходов отличается от общеустановленного правила.

порядок признания некоторых доходов и расходов отличается от общеустановленного правила.

Слайд 6

Так, например, расходы на приобретение сырья и материалов, используемых в производстве товаров

Так, например, расходы на приобретение сырья и материалов, используемых в производстве товаров

Слайд 7Также в особом порядке учитываются расходы, относящиеся к нескольким отчетным или налоговым

Также в особом порядке учитываются расходы, относящиеся к нескольким отчетным или налоговым

Слайд 8Кассовый метод

При кассовом методе доходы следует признавать в периоде их получения, а

Кассовый метод При кассовом методе доходы следует признавать в периоде их получения, а

Слайд 9При этом некоторые виды доходов и расходов при применении кассового метода должны

При этом некоторые виды доходов и расходов при применении кассового метода должны

Слайд 10В отличие от метода начисления кассовый метод могут применять не все организации.

Во-первых,

В отличие от метода начисления кассовый метод могут применять не все организации. Во-первых,

Отсылки к стилю ампир в современной моде

Отсылки к стилю ампир в современной моде - Заинтересованы в привлечении новых клиентов? - Планируете запуск нового товара (услуги)? - Волнует развитие персонала компании и л

- Заинтересованы в привлечении новых клиентов? - Планируете запуск нового товара (услуги)? - Волнует развитие персонала компании и л Центральная нервная система

Центральная нервная система  Производство закусок. Закуски из овощей и грибов. Ассортимент, требования к качеству, сроки хранения

Производство закусок. Закуски из овощей и грибов. Ассортимент, требования к качеству, сроки хранения Латинская Америка

Латинская Америка Кадры предприятия

Кадры предприятия Простое товарищество «Консорциум «Фторполимерные материалы и нанотехнологии»:промежуточные итоги и перспективы

Простое товарищество «Консорциум «Фторполимерные материалы и нанотехнологии»:промежуточные итоги и перспективы Задачи на движение

Задачи на движение Тайны жизни млекопитающих

Тайны жизни млекопитающих Презентация на тему Достопримечательности Сочи

Презентация на тему Достопримечательности Сочи Интернет-проекты «Корпоративный менеджмент»«Энциклопедия маркетинга»

Интернет-проекты «Корпоративный менеджмент»«Энциклопедия маркетинга» Презентация на тему Дроби. Сложение и вычитание дробей

Презентация на тему Дроби. Сложение и вычитание дробей Цель и принципы ОМС по законодательству РФ

Цель и принципы ОМС по законодательству РФ Программная системаЭКОНОМИКА:ПРОГНОЗ

Программная системаЭКОНОМИКА:ПРОГНОЗ Управление по результатам - международный опыт

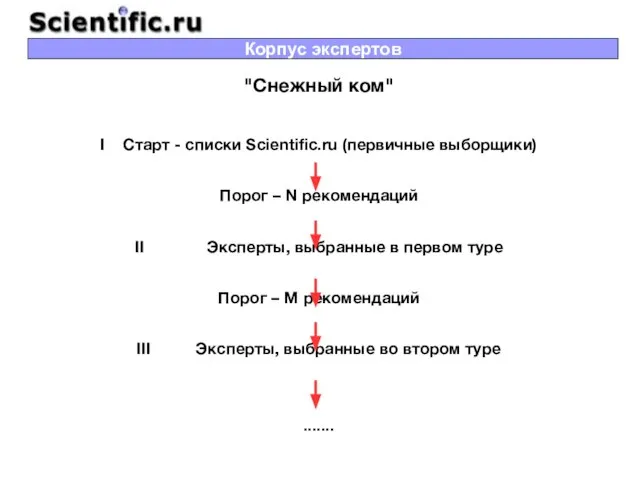

Управление по результатам - международный опыт "Снежный ком" I Старт - списки Scientific.ru (первичные выборщики) Порог – N рекомендаций II Эксперты, выбранные в первом туре Пор

"Снежный ком" I Старт - списки Scientific.ru (первичные выборщики) Порог – N рекомендаций II Эксперты, выбранные в первом туре Пор Вторая жизнь ненужных вещей

Вторая жизнь ненужных вещей Изменение глаголов по лицам и числам (4 класс)

Изменение глаголов по лицам и числам (4 класс) Как создать инвестиционно привлекательную команду профессионалов

Как создать инвестиционно привлекательную команду профессионалов Исследовательский центр искусственного интеллекта

Исследовательский центр искусственного интеллекта Почвы России (8 класс)

Почвы России (8 класс) Организация работы со списками лиц, выходящих на пенсию

Организация работы со списками лиц, выходящих на пенсию 20171210_zemnaya_poverhnost_na_plane_i_karte

20171210_zemnaya_poverhnost_na_plane_i_karte Рождение новой фотографической техники

Рождение новой фотографической техники Таланты Забайкалья

Таланты Забайкалья Определи падеж.

Определи падеж. Презентация на тему Действия с десятичными дробями 6 класс

Презентация на тему Действия с десятичными дробями 6 класс  Мир выбирает Путина

Мир выбирает Путина