Выступление Заместителя Председателя Правления РАО «ЕЭС России» М. А. Абызова на конференции «РАО «ЕЭС России» - открытая компан

- Выступление Заместителя Председателя Правления РАО «ЕЭС России» М. А. Абызова на конференции «РАО «ЕЭС России» - открытая компан

Содержание

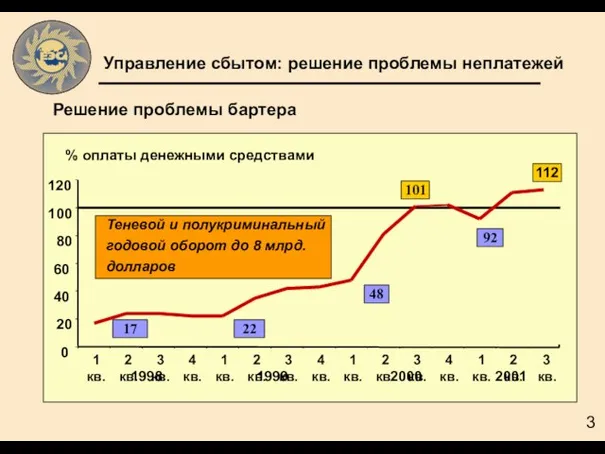

- 3. % оплаты денежными средствами 0 20 40 60 80 100 120 1 кв. 2 кв. 3

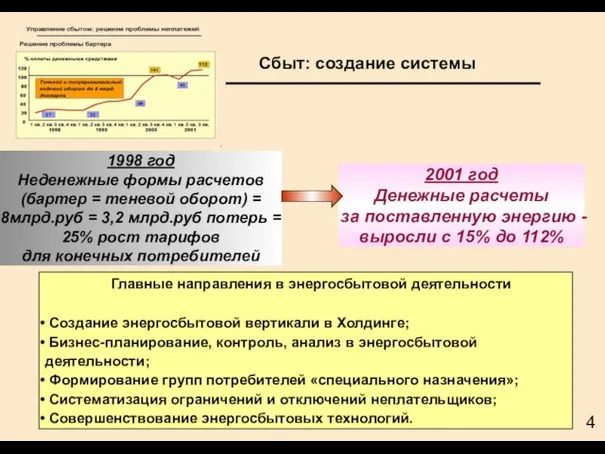

- 4. Сбыт: создание системы 1998 год Неденежные формы расчетов (бартер = теневой оборот) = 8млрд.руб = 3,2

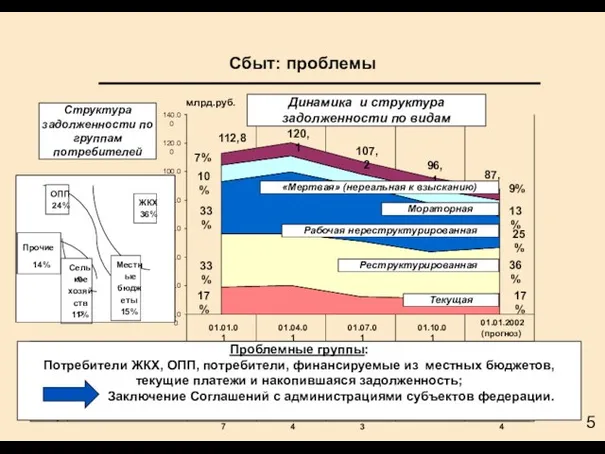

- 5. Сбыт: проблемы 0.00 20.00 40.00 60.00 80.00 100.00 120.00 140.00 млрд.руб. "Мертвая" (нереальная ко взысканию) 8.17

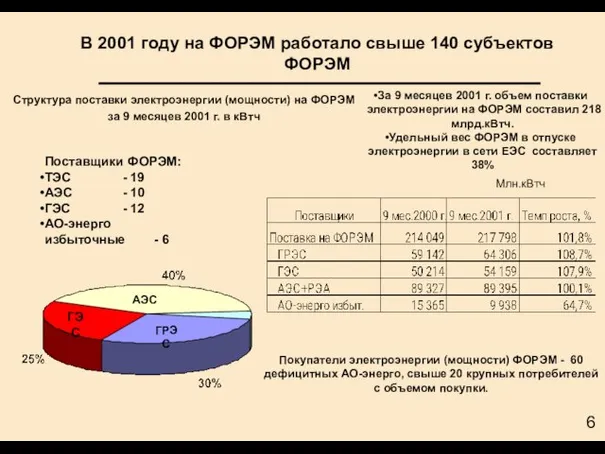

- 6. Структура поставки электроэнергии (мощности) на ФОРЭМ за 9 месяцев 2001 г. в кВтч Млн.кВтч За 9

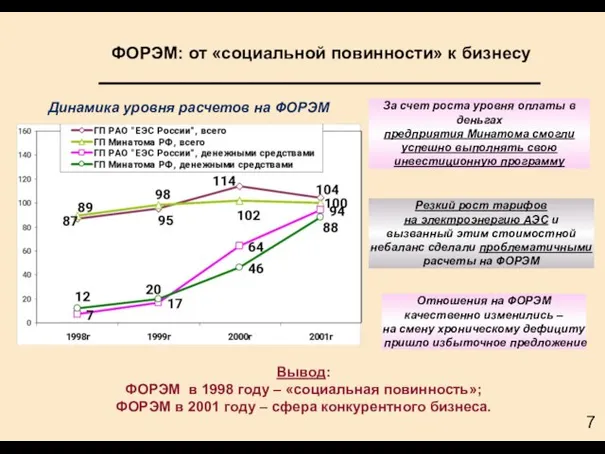

- 7. За счет роста уровня оплаты в деньгах предприятия Минатома смогли успешно выполнять свою инвестиционную программу Резкий

- 8. Рост качества электроэнергии 49.88 49.92 49.99 78.6 94.6 99.94 49.82 49.84 49.86 49.88 49.9 49.92 49.94

- 9. ЦДУ - база надежности 50 Гц 49,4 Гц 1998 2001 Усиление (ужесточение) административно диспетчерской вертикали Совершенствование

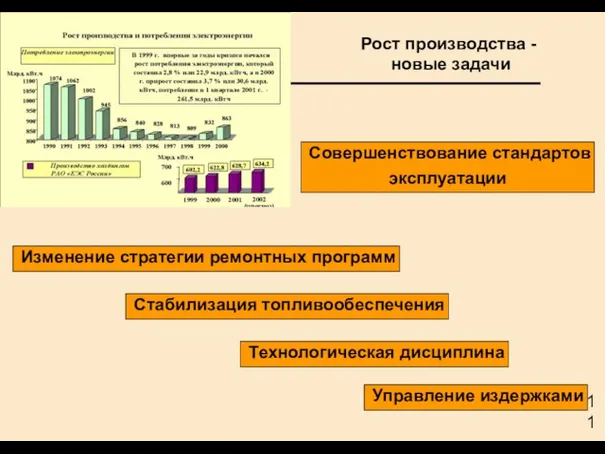

- 10. Рост производства и потребления электроэнергии 1074 1062 1002 945 856 840 828 813 809 832 863

- 11. Рост производства - новые задачи Совершенствование стандартов эксплуатации Технологическая дисциплина Изменение стратегии ремонтных программ Управление издержками

- 12. Качество расчетов с поставщиками - база надежного топливообеспечения Уголь Газ Мазут На 01.01.01 На 01.11.01 53,4

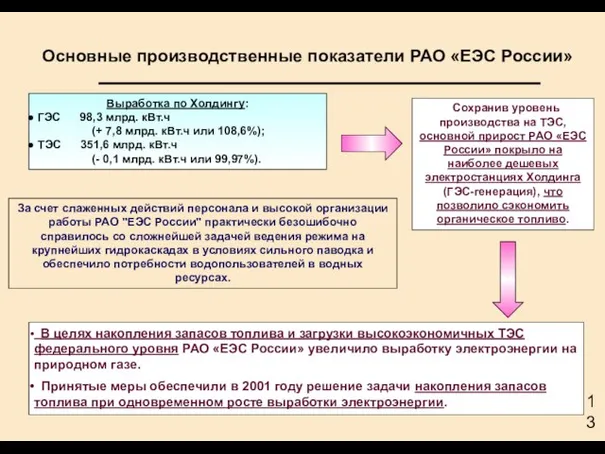

- 13. Основные производственные показатели РАО «ЕЭС России» За счет слаженных действий персонала и высокой организации работы РАО

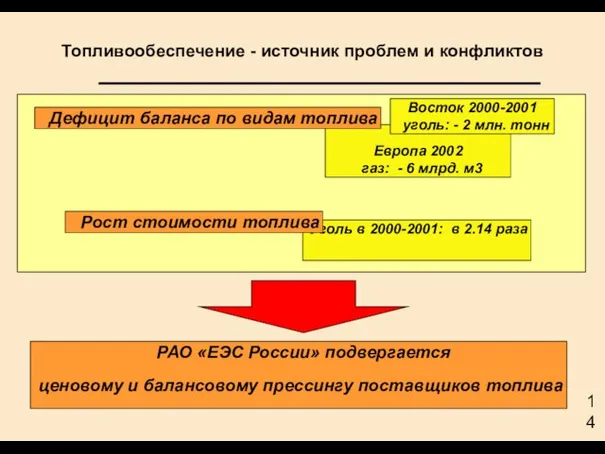

- 14. Уголь в 2000-2001: в 2.14 раза Европа 2002 газ: - 6 млрд. м3 Топливообеспечение - источник

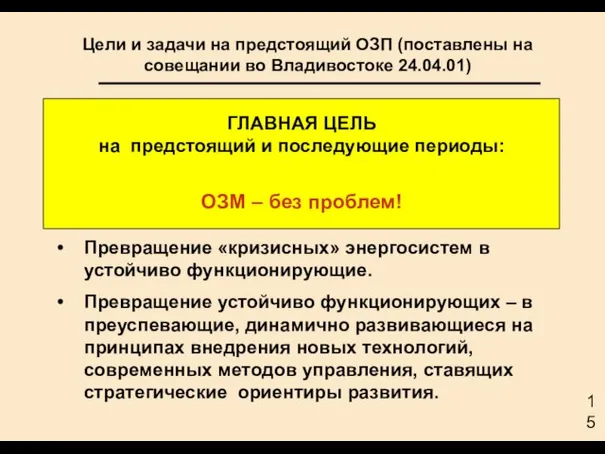

- 15. ГЛАВНАЯ ЦЕЛЬ на предстоящий и последующие периоды: ОЗМ – без проблем! Превращение «кризисных» энергосистем в устойчиво

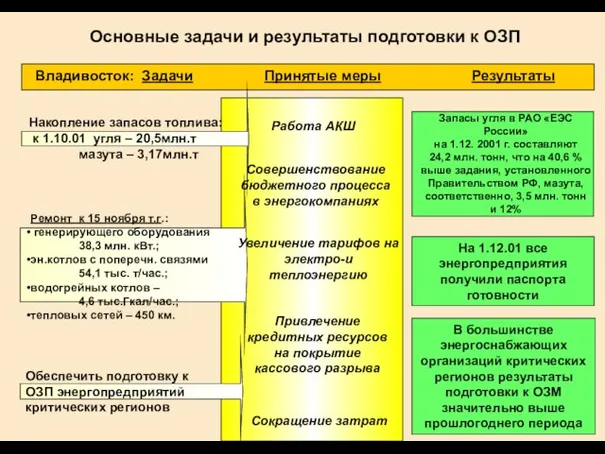

- 16. Основные задачи и результаты подготовки к ОЗП Накопление запасов топлива: к 1.10.01 угля – 20,5млн.т мазута

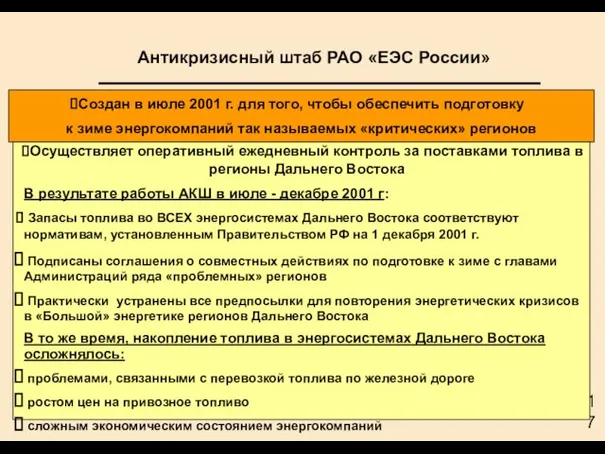

- 17. Создан в июле 2001 г. для того, чтобы обеспечить подготовку к зиме энергокомпаний так называемых «критических»

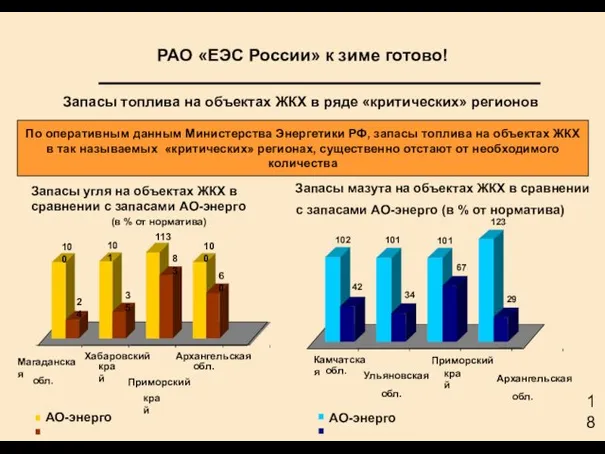

- 18. РАО «ЕЭС России» к зиме готово! Запасы топлива на объектах ЖКХ в ряде «критических» регионов Запасы

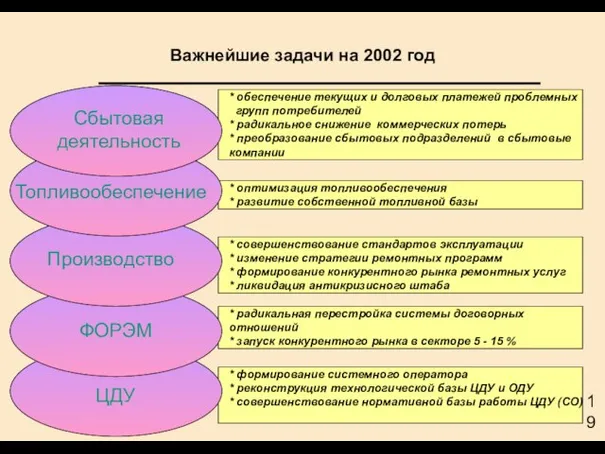

- 19. * радикальная перестройка системы договорных отношений * запуск конкурентного рынка в секторе 5 - 15 %

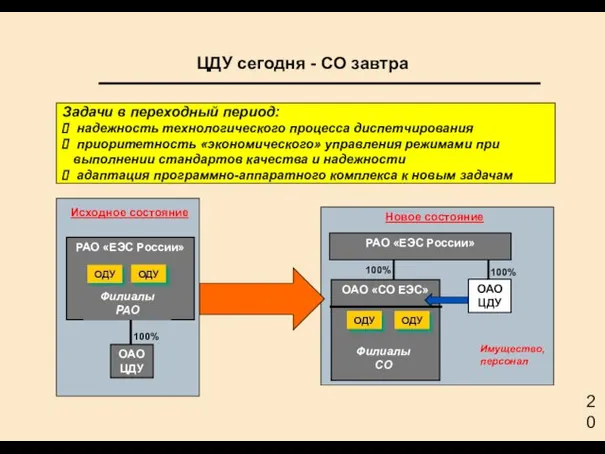

- 20. ЦДУ сегодня - СО завтра Задачи в переходный период: надежность технологического процесса диспетчирования приоритетность «экономического» управления

- 21. Этапы создания Системного оператора Регистрация прав собственности, инвентаризация, переоценка, независимая рыночная оценка Оплата 50% уставного капи-тала,

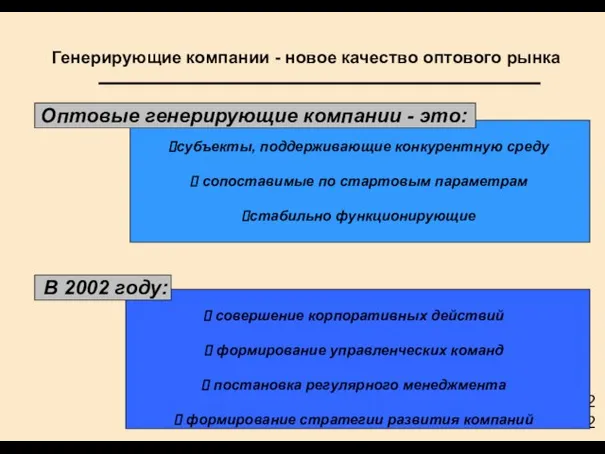

- 22. совершение корпоративных действий формирование управленческих команд постановка регулярного менеджмента формирование стратегии развития компаний субъекты, поддерживающие конкурентную

- 24. Скачать презентацию

Слайд 3% оплаты денежными средствами

0

20

40

60

80

100

120

1 кв.

2 кв.

3 кв.

1998

4 кв.

1 кв.

2 кв.

3 кв.

4 кв.

1999

1

% оплаты денежными средствами

0

20

40

60

80

100

120

1 кв.

2 кв.

3 кв.

1998

4 кв.

1 кв.

2 кв.

3 кв.

4 кв.

1999

1

Слайд 4 Сбыт: создание системы

1998 год

Неденежные формы расчетов

(бартер = теневой оборот) =

Сбыт: создание системы

1998 год

Неденежные формы расчетов

(бартер = теневой оборот) =

Слайд 5Сбыт: проблемы

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

млрд.руб.

"Мертвая" (нереальная ко

взысканию)

8.17

9.23

8.88

8.53

7.82

Мораторная

11.55

11.19

8.88

9.96

11.46

Рабочая нереструктурированная

36.66

43.38

38.19

33.92

21.82

Реструктурированная

37.43

35.92

39.04

32.31

31.98

Текущая

18.97

20.34

12.23

11.38

14.74

01.01.01

01.04.01

01.07.01

01.10.01

01.01.2002

(прогноз)

112,8

120,1

107,2

96,1

87,8

9%

13%

25%

36%

17%

7%

33%

10%

33%

17%

ОПП

24%

ЖКХ

36%

Местн

ые

бюдж

еты

15%

Сельс

кое

хозяй

ство

11%

Прочие

14%

Структура

задолженности по группам

Сбыт: проблемы

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

млрд.руб.

"Мертвая" (нереальная ко

взысканию)

8.17

9.23

8.88

8.53

7.82

Мораторная

11.55

11.19

8.88

9.96

11.46

Рабочая нереструктурированная

36.66

43.38

38.19

33.92

21.82

Реструктурированная

37.43

35.92

39.04

32.31

31.98

Текущая

18.97

20.34

12.23

11.38

14.74

01.01.01

01.04.01

01.07.01

01.10.01

01.01.2002

(прогноз)

112,8

120,1

107,2

96,1

87,8

9%

13%

25%

36%

17%

7%

33%

10%

33%

17%

ОПП

24%

ЖКХ

36%

Местн

ые

бюдж

еты

15%

Сельс

кое

хозяй

ство

11%

Прочие

14%

Структура

задолженности по группам

Слайд 6Структура поставки электроэнергии (мощности) на ФОРЭМ за 9 месяцев 2001 г. в

Структура поставки электроэнергии (мощности) на ФОРЭМ за 9 месяцев 2001 г. в

Слайд 7За счет роста уровня оплаты в деньгах

предприятия Минатома смогли

успешно выполнять

За счет роста уровня оплаты в деньгах

предприятия Минатома смогли

успешно выполнять

Слайд 8Рост качества электроэнергии

49.88

49.92

49.99

78.6

94.6

99.94

49.82

49.84

49.86

49.88

49.9

49.92

49.94

49.96

49.98

50

1996

1998

2000

Частота, Гц

60

65

70

75

80

85

90

95

100

%

календарного

времени

Среднее значение частоты эл. тока

Продолжительность работы ЕЭС

Рост качества электроэнергии

49.88

49.92

49.99

78.6

94.6

99.94

49.82

49.84

49.86

49.88

49.9

49.92

49.94

49.96

49.98

50

1996

1998

2000

Частота, Гц

60

65

70

75

80

85

90

95

100

%

календарного

времени

Среднее значение частоты эл. тока

Продолжительность работы ЕЭС

Слайд 9 ЦДУ - база надежности

50 Гц

49,4 Гц

1998

2001

Усиление (ужесточение) административно диспетчерской

ЦДУ - база надежности

50 Гц

49,4 Гц

1998

2001

Усиление (ужесточение) административно диспетчерской

Слайд 10Рост производства и потребления электроэнергии

1074

1062

1002

945

856

840

828

813

809

832

863

800

850

900

950

1000

1050

1100

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

Млрд. кВт.ч

В 1999 г. впервые за

Рост производства и потребления электроэнергии

1074

1062

1002

945

856

840

828

813

809

832

863

800

850

900

950

1000

1050

1100

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

Млрд. кВт.ч

В 1999 г. впервые за

Слайд 11 Рост производства -

новые задачи

Совершенствование стандартов

эксплуатации

Технологическая дисциплина

Рост производства -

новые задачи

Совершенствование стандартов

эксплуатации

Технологическая дисциплина

Слайд 12Качество расчетов с поставщиками -

база надежного топливообеспечения

Уголь

Газ

Мазут

На 01.01.01

На 01.11.01

53,4

млрд. руб.

41,8

Качество расчетов с поставщиками -

база надежного топливообеспечения

Уголь

Газ

Мазут

На 01.01.01

На 01.11.01

53,4

млрд. руб.

41,8

Слайд 13Основные производственные показатели РАО «ЕЭС России»

За счет слаженных действий персонала и

Основные производственные показатели РАО «ЕЭС России»

За счет слаженных действий персонала и

Слайд 14 Уголь в 2000-2001: в 2.14 раза

Европа 2002

газ: - 6

Уголь в 2000-2001: в 2.14 раза

Европа 2002

газ: - 6

Слайд 15ГЛАВНАЯ ЦЕЛЬ

на предстоящий и последующие периоды:

ОЗМ – без проблем!

Превращение «кризисных» энергосистем

ГЛАВНАЯ ЦЕЛЬ

на предстоящий и последующие периоды:

ОЗМ – без проблем!

Превращение «кризисных» энергосистем

Слайд 16Основные задачи и результаты подготовки к ОЗП

Накопление запасов топлива:

к 1.10.01

Основные задачи и результаты подготовки к ОЗП

Накопление запасов топлива:

к 1.10.01

Слайд 17Создан в июле 2001 г. для того, чтобы обеспечить подготовку

к зиме

Создан в июле 2001 г. для того, чтобы обеспечить подготовку

к зиме

Слайд 18РАО «ЕЭС России» к зиме готово!

Запасы топлива на объектах ЖКХ в ряде

РАО «ЕЭС России» к зиме готово!

Запасы топлива на объектах ЖКХ в ряде

Слайд 19* радикальная перестройка системы договорных отношений

* запуск конкурентного рынка в секторе 5

* радикальная перестройка системы договорных отношений

* запуск конкурентного рынка в секторе 5

Слайд 20ЦДУ сегодня - СО завтра

Задачи в переходный период:

надежность технологического процесса

ЦДУ сегодня - СО завтра

Задачи в переходный период:

надежность технологического процесса

Слайд 21Этапы создания Системного оператора

Регистрация прав собственности, инвентаризация, переоценка, независимая рыночная оценка

Оплата 50%

Этапы создания Системного оператора

Регистрация прав собственности, инвентаризация, переоценка, независимая рыночная оценка

Оплата 50%

Слайд 22совершение корпоративных действий

формирование управленческих команд

постановка регулярного менеджмента

формирование стратегии развития

формирование управленческих команд

постановка регулярного менеджмента

формирование стратегии развития

Электромясорубка. Неисправность: сточились зубья передаточного колеса

Электромясорубка. Неисправность: сточились зубья передаточного колеса Психодраматический метод в работе с семьей, воспитывающей ребёнка с ОВЗ

Психодраматический метод в работе с семьей, воспитывающей ребёнка с ОВЗ Природное и общественное. Отличия человека от животного

Природное и общественное. Отличия человека от животного Презентация на тему Построение базы данных Delphi

Презентация на тему Построение базы данных Delphi на конкурс "Преподаватель года"

на конкурс "Преподаватель года" «Создание серийного производства различных теплогенерирующих устройств с использованием инфракрасных (ИК) горелок с нанострукту

«Создание серийного производства различных теплогенерирующих устройств с использованием инфракрасных (ИК) горелок с нанострукту Отчёт по практике: Помощник машиниста тепловоза; слесарь по ремонту

Отчёт по практике: Помощник машиниста тепловоза; слесарь по ремонту Muzroom - самая большая онлайн школа музыки в Европе!

Muzroom - самая большая онлайн школа музыки в Европе! Латоша_презентація

Латоша_презентація Видение транспортной политики в будущем Киева

Видение транспортной политики в будущем Киева Надстройка мансардных этажей

Надстройка мансардных этажей Презентация на тему Иван III

Презентация на тему Иван III  Биосупы sunway

Биосупы sunway ПРОГРАММА ПАТРИОТИЧЕСКОГО ВОСПИТАНИЯ ШКОЛЬНИКОВ

ПРОГРАММА ПАТРИОТИЧЕСКОГО ВОСПИТАНИЯ ШКОЛЬНИКОВ ООО «Частная охранная организация АТЛАНТ

ООО «Частная охранная организация АТЛАНТ Коммерческое предложение. Межкомнатные двери ElPorta

Коммерческое предложение. Межкомнатные двери ElPorta Имидж. (Урок 6)

Имидж. (Урок 6) Комбинации геометрических тел

Комбинации геометрических тел Память. Виды и формы памяти

Память. Виды и формы памяти Безопасное детство. Инициативное бюджетирование в Пермском крае 2021 г

Безопасное детство. Инициативное бюджетирование в Пермском крае 2021 г Механизм бюджетного финансирования государственных учреждений

Механизм бюджетного финансирования государственных учреждений Мюзикл

Мюзикл Оформление пояснительной записки выпускной квалификационной работы

Оформление пояснительной записки выпускной квалификационной работы Уроки вежливости для детей (для детей старшего дошкольного возраста)

Уроки вежливости для детей (для детей старшего дошкольного возраста) Увидеть Бога

Увидеть Бога Строение персональных компьютеров

Строение персональных компьютеров Яд соланин в клубнях картофеля

Яд соланин в клубнях картофеля Дело Емельяна Пугачёва

Дело Емельяна Пугачёва