- Взаимоотношения человека с банками

Содержание

- 2. Кредиты Кредиты, инвестиции

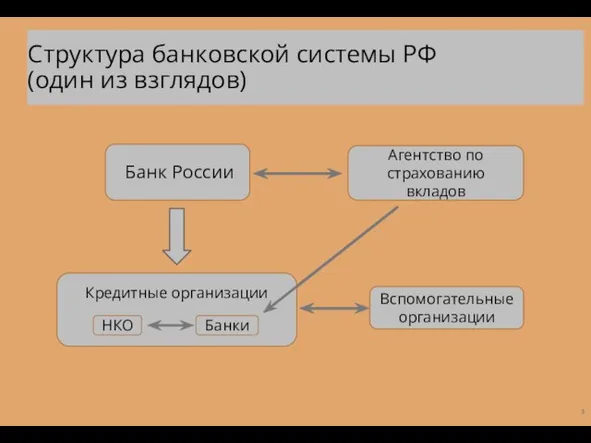

- 3. Структура банковской системы РФ (один из взглядов) Банк России Агентство по страхованию вкладов Кредитные организации Вспомогательные

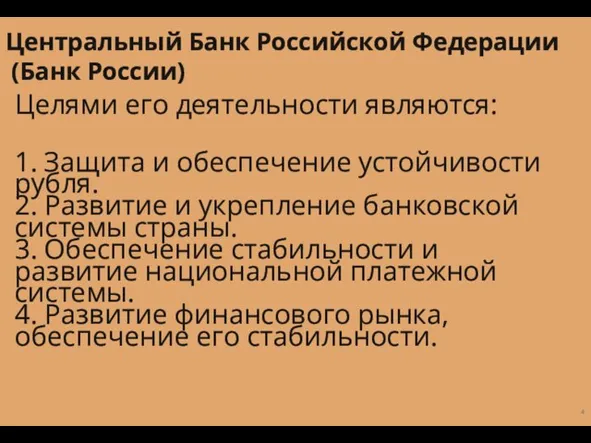

- 4. Целями его деятельности являются: 1. Защита и обеспечение устойчивости рубля. 2. Развитие и укрепление банковской системы

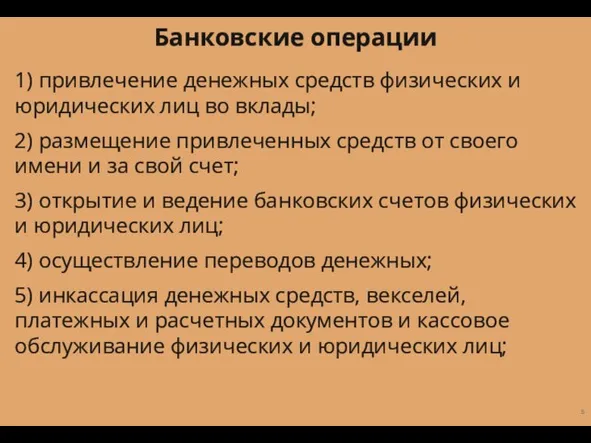

- 5. 1) привлечение денежных средств физических и юридических лиц во вклады; 2) размещение привлеченных средств от своего

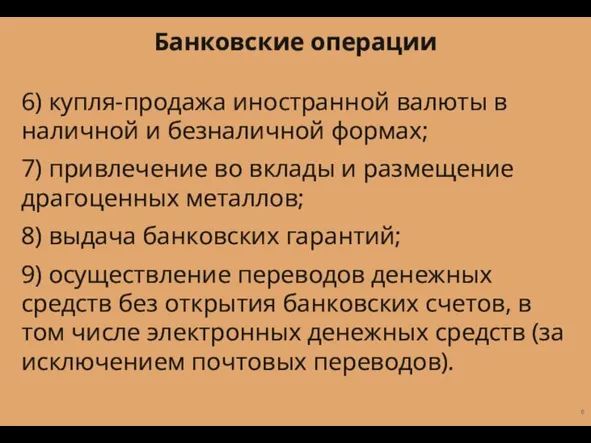

- 6. 6) купля-продажа иностранной валюты в наличной и безналичной формах; 7) привлечение во вклады и размещение драгоценных

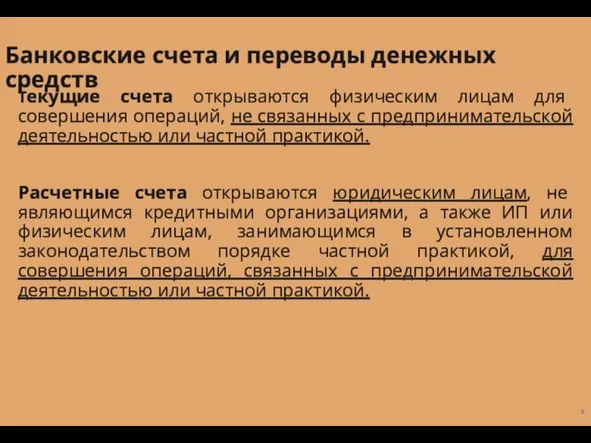

- 7. Банковские счета и переводы денежных средств

- 8. Текущие счета открываются физическим лицам для совершения операций, не связанных с предпринимательской деятельностью или частной практикой.

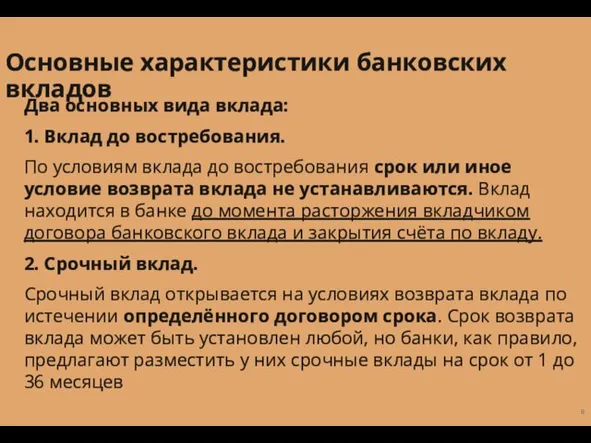

- 9. Два основных вида вклада: 1. Вклад до востребования. По условиям вклада до востребования срок или иное

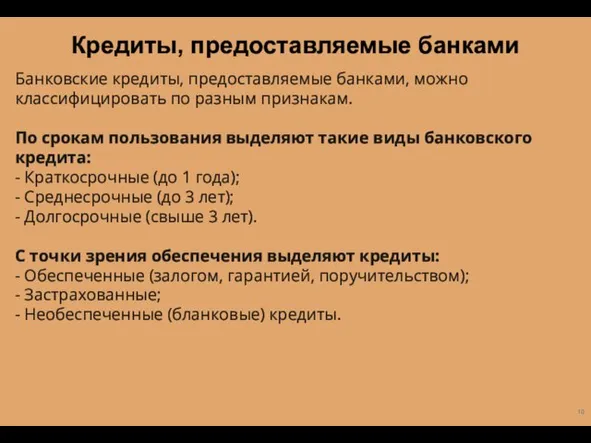

- 10. Банковские кредиты, предоставляемые банками, можно классифицировать по разным признакам. По срокам пользования выделяют такие виды банковского

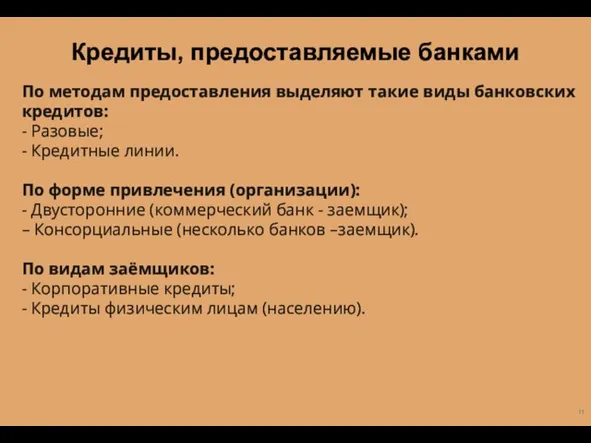

- 11. По методам предоставления выделяют такие виды банковских кредитов: - Разовые; - Кредитные линии. По форме привлечения

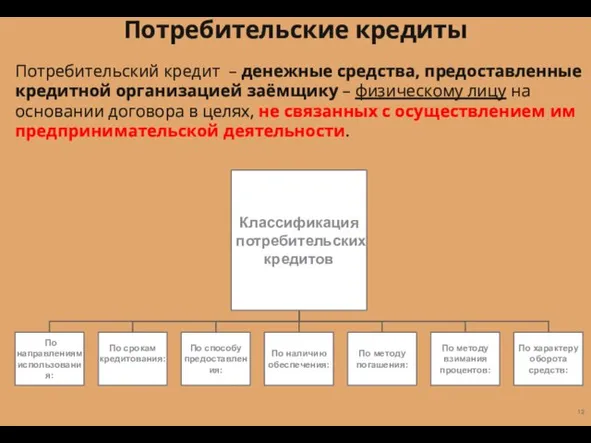

- 12. Потребительский кредит – денежные средства, предоставленные кредитной организацией заёмщику – физическому лицу на основании договора в

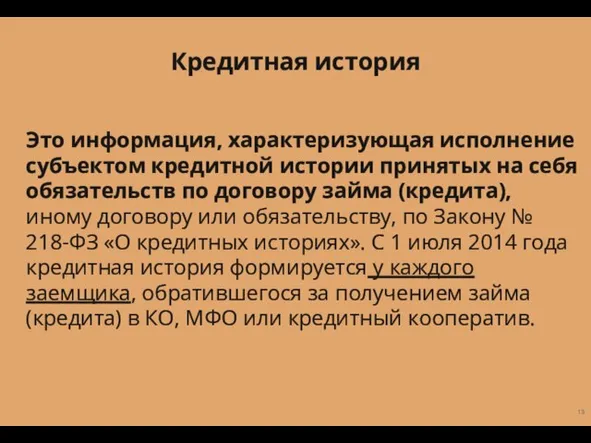

- 13. Это информация, характеризующая исполнение субъектом кредитной истории принятых на себя обязательств по договору займа (кредита), иному

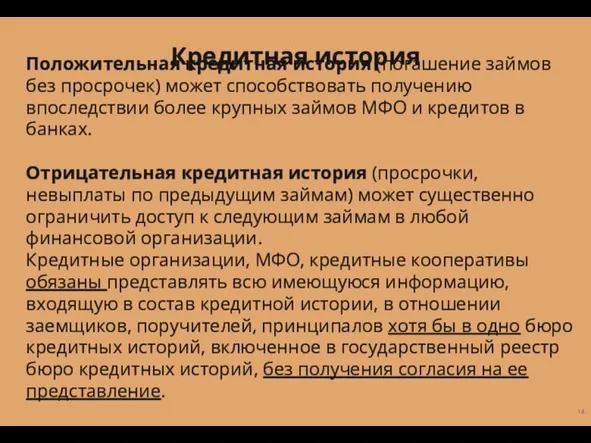

- 14. Положительная кредитная история (погашение займов без просрочек) может способствовать получению впоследствии более крупных займов МФО и

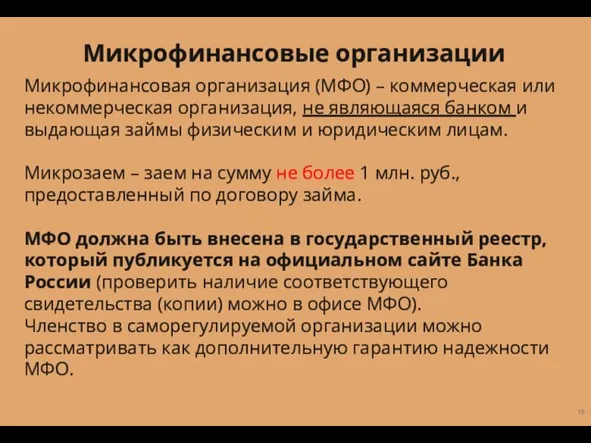

- 15. Микрофинансовая организация (МФО) – коммерческая или некоммерческая организация, не являющаяся банком и выдающая займы физическим и

- 17. Скачать презентацию

Слайд 3Структура банковской системы РФ

(один из взглядов)

Банк России

Агентство по страхованию вкладов

Кредитные

Структура банковской системы РФ

(один из взглядов)

Банк России

Агентство по страхованию вкладов

Кредитные

Слайд 4Целями его деятельности являются:

1. Защита и обеспечение устойчивости рубля.

2. Развитие

Целями его деятельности являются:

1. Защита и обеспечение устойчивости рубля.

2. Развитие

Слайд 51) привлечение денежных средств физических и юридических лиц во вклады;

2) размещение привлеченных

1) привлечение денежных средств физических и юридических лиц во вклады;

2) размещение привлеченных

Слайд 66) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады

Слайд 7Банковские счета и переводы денежных средств

Банковские счета и переводы денежных средств

Слайд 8Текущие счета открываются физическим лицам для совершения операций, не связанных с предпринимательской

Текущие счета открываются физическим лицам для совершения операций, не связанных с предпринимательской

Слайд 9Два основных вида вклада:

1. Вклад до востребования.

По условиям вклада до востребования срок

1. Вклад до востребования.

По условиям вклада до востребования срок

Слайд 10Банковские кредиты, предоставляемые банками, можно классифицировать по разным признакам.

По срокам пользования выделяют

Банковские кредиты, предоставляемые банками, можно классифицировать по разным признакам. По срокам пользования выделяют

Слайд 11По методам предоставления выделяют такие виды банковских кредитов:

- Разовые;

- Кредитные линии.

По форме

По методам предоставления выделяют такие виды банковских кредитов: - Разовые; - Кредитные линии. По форме

Слайд 12Потребительский кредит – денежные средства, предоставленные кредитной организацией заёмщику – физическому лицу

Потребительский кредит – денежные средства, предоставленные кредитной организацией заёмщику – физическому лицу

Слайд 13

Это информация, характеризующая исполнение субъектом кредитной истории принятых на себя обязательств по

Это информация, характеризующая исполнение субъектом кредитной истории принятых на себя обязательств по

Слайд 14

Положительная кредитная история (погашение займов без просрочек) может способствовать получению впоследствии более

Положительная кредитная история (погашение займов без просрочек) может способствовать получению впоследствии более

Слайд 15Микрофинансовая организация (МФО) – коммерческая или некоммерческая организация, не являющаяся банком и

Микрофинансовая организация (МФО) – коммерческая или некоммерческая организация, не являющаяся банком и

Political systems of the world and the Nenets autonomous okrug

Political systems of the world and the Nenets autonomous okrug АРЕНДА БЕТОНОНАСОСОВ

АРЕНДА БЕТОНОНАСОСОВ Презентация на тему В экваториальном лесу Южной Америки

Презентация на тему В экваториальном лесу Южной Америки Работа с бумагой

Работа с бумагой Большая китайская панда

Большая китайская панда Совещание с Дистрибьюторами г.Москва в рамках регионального совещания в г.Москва

Совещание с Дистрибьюторами г.Москва в рамках регионального совещания в г.Москва Крестики – нолики

Крестики – нолики Реконструкция Политехнического музея

Реконструкция Политехнического музея Блюдо из птицы

Блюдо из птицы Е.Л. Николаева Президент НАМИКС

Е.Л. Николаева Президент НАМИКС Казачество

Казачество 3. Types of Computer

3. Types of Computer Курс «Взаимодействие с заинтересованными сторонами и планирование деятельности в соответствии со стандартом AA1000 SES»

Курс «Взаимодействие с заинтересованными сторонами и планирование деятельности в соответствии со стандартом AA1000 SES» Эскиз

Эскиз «Оценивание программ и политик: методология и применение» - от межфакультетского семинара (2004-2005) к общегородскому коллоквиуму И

«Оценивание программ и политик: методология и применение» - от межфакультетского семинара (2004-2005) к общегородскому коллоквиуму И Мастер-класс Рисование пластилином картин

Мастер-класс Рисование пластилином картин Комплекс по сжижению, хранению и отгрузке СПГ в районе КС Портовая (Ленинградская область)

Комплекс по сжижению, хранению и отгрузке СПГ в районе КС Портовая (Ленинградская область) Новое похождения выпускников, или удивительное путешествие по океану знаний

Новое похождения выпускников, или удивительное путешествие по океану знаний Режимы электроэнергетических систем

Режимы электроэнергетических систем ратцель

ратцель Сравнительный анализ стандартов по географии 8-9 классы

Сравнительный анализ стандартов по географии 8-9 классы Зачем нам нужны растения?

Зачем нам нужны растения? Автоматическое повторное включение

Автоматическое повторное включение ИССЛЕДОВАНИЕ ТЕКСТОВ, ВЫПОЛНЕННЫХ «ПЕЧАТНЫМ» ПОЧЕРКОМ

ИССЛЕДОВАНИЕ ТЕКСТОВ, ВЫПОЛНЕННЫХ «ПЕЧАТНЫМ» ПОЧЕРКОМ МАОУ СОШ №91

МАОУ СОШ №91 Р-даы олданыстаы мырышты-орасынды байыту

Р-даы олданыстаы мырышты-орасынды байыту Детство без границ. Юбилею школы Горького посвящается

Детство без границ. Юбилею школы Горького посвящается Паремии

Паремии