- Заключение сделок «длинный своп» на валютном рынке ММВБ-РТС

Содержание

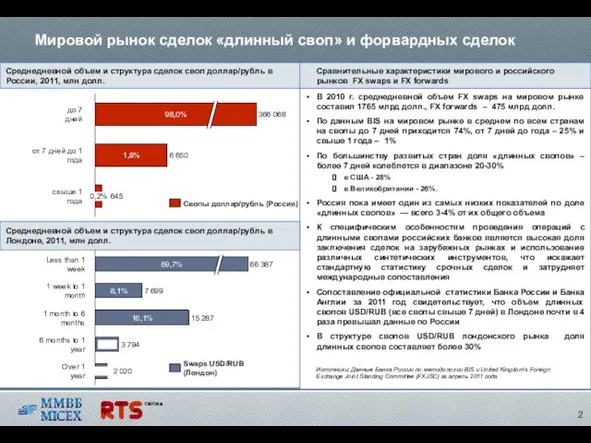

- 2. Среднедневной объем и структура сделок своп доллар/рубль в России, 2011, млн долл. В 2010 г. среднедневной

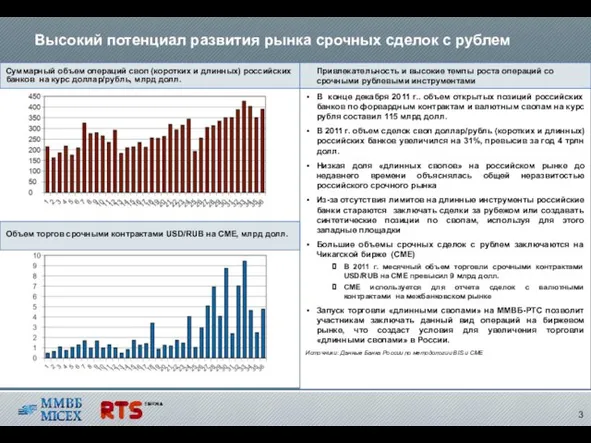

- 3. Суммарный объем операций своп (коротких и длинных) российских банков на курс доллар/рубль, млрд долл. В конце

- 4. Кому и почему интересны новые инструменты Целевая группа: Российские кредитные организации – Участники торгов ЕТС, в

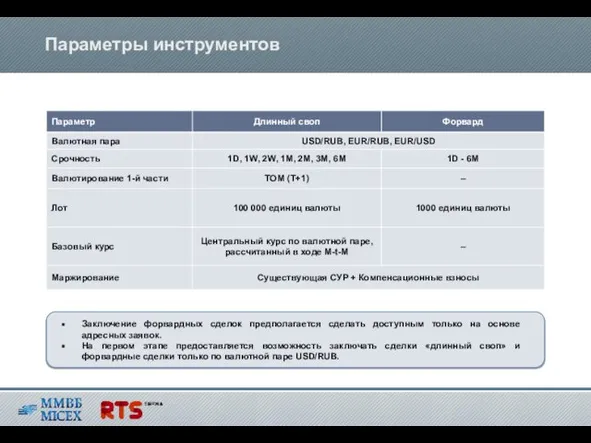

- 5. Параметры инструментов Заключение форвардных сделок предполагается сделать доступным только на основе адресных заявок. На первом этапе

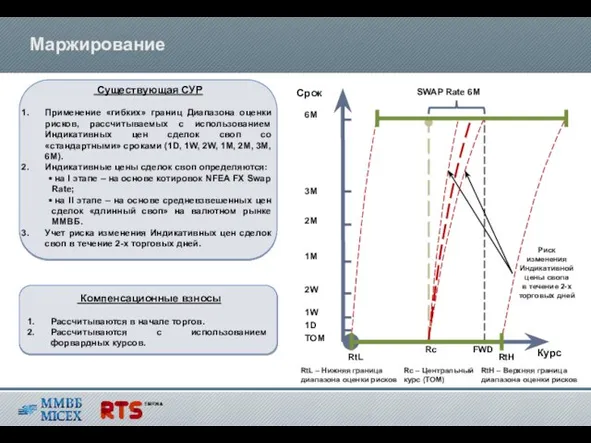

- 6. Маржирование Срок Курс FWD 1W 2W 1M 2M 6M 3M SWAP Rate 6M Rc – Центральный

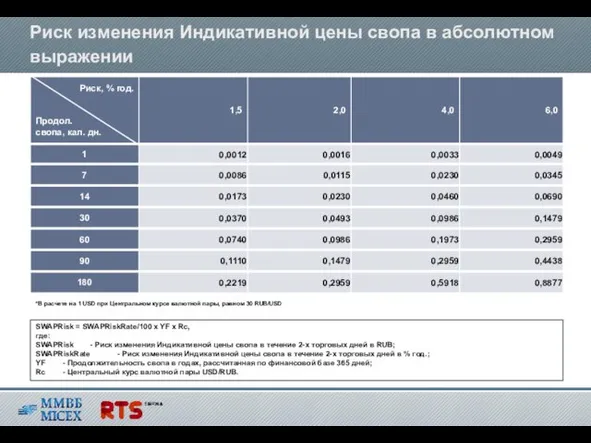

- 7. Риск изменения Индикативной цены свопа в абсолютном выражении *В расчете на 1 USD при Центральном курсе

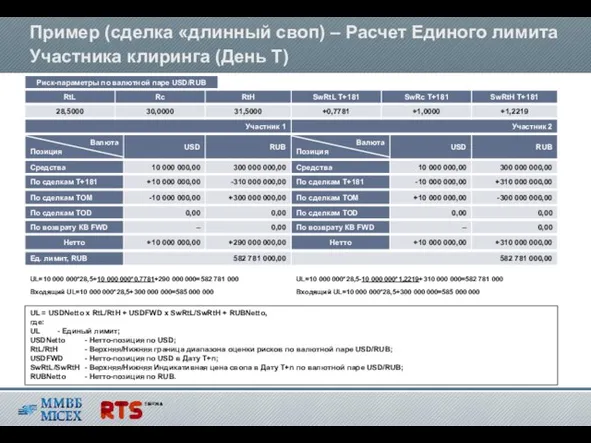

- 8. Пример (сделка «длинный своп) – Расчет Единого лимита Участника клиринга (День T) UL=10 000 000*28,5+10 000

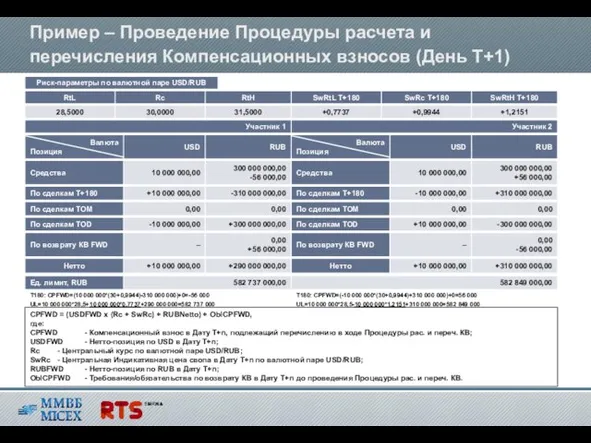

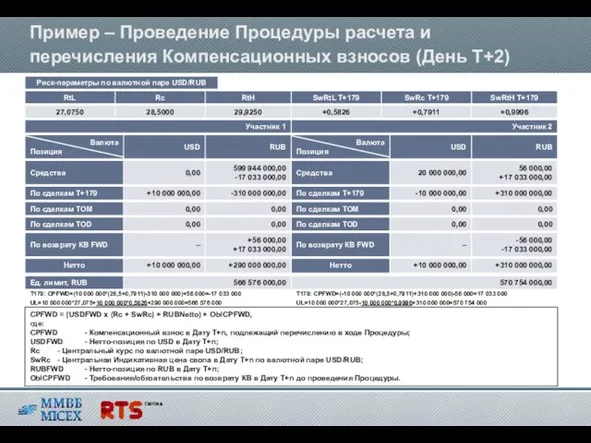

- 9. Пример – Проведение Процедуры расчета и перечисления Компенсационных взносов (День T+1) CPFWD = (USDFWD x (Rc

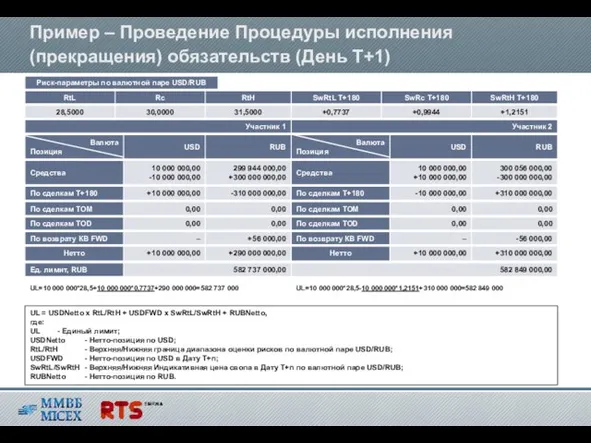

- 10. Пример – Проведение Процедуры исполнения (прекращения) обязательств (День T+1) UL = USDNetto x RtL/RtH + USDFWD

- 11. UL=10 000 000*27,075-10 000 000*0,9996+310 000 000=570 754 000 Пример – Проведение Процедуры расчета и перечисления

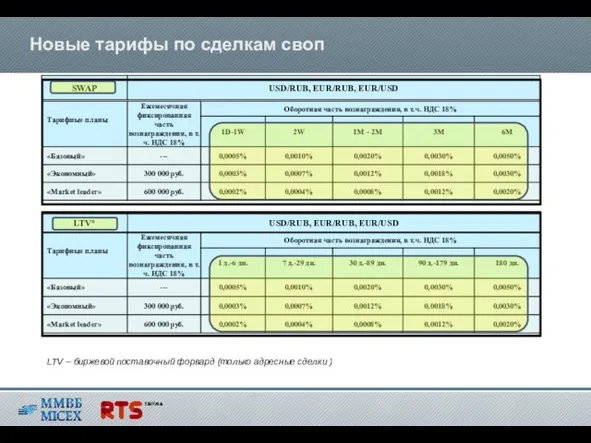

- 12. Новые тарифы по сделкам своп LTV – биржевой поставочный форвард (только адресные сделки )

- 13. Тестирование торгов новыми инструментами Ознакомление с материалами на сайте ММВБ-РТС: http://rts.micex.ru/s330 Участие в Презентации проекта, которая

- 15. Скачать презентацию

Слайд 3

Суммарный объем операций своп (коротких и длинных) российских банков на курс

Суммарный объем операций своп (коротких и длинных) российских банков на курс

Слайд 4 Кому и почему интересны новые инструменты

Целевая группа:

Российские кредитные организации – Участники

Кому и почему интересны новые инструменты

Целевая группа:

Российские кредитные организации – Участники

Слайд 5 Параметры инструментов

Заключение форвардных сделок предполагается сделать доступным только на основе адресных

Параметры инструментов

Заключение форвардных сделок предполагается сделать доступным только на основе адресных

Слайд 6Маржирование

Срок

Курс

FWD

1W

2W

1M

2M

6M

3M

SWAP Rate 6M

Rc – Центральный курс (TOM)

Rc

RtL

RtH

RtL – Нижняя граница диапазона

Маржирование

Срок

Курс

FWD

1W

2W

1M

2M

6M

3M

SWAP Rate 6M

Rc – Центральный курс (TOM)

Rc

RtL

RtH

RtL – Нижняя граница диапазона

Слайд 7Риск изменения Индикативной цены свопа в абсолютном выражении

*В расчете на 1 USD

Риск изменения Индикативной цены свопа в абсолютном выражении

*В расчете на 1 USD

Слайд 8Пример (сделка «длинный своп) – Расчет Единого лимита Участника клиринга (День T)

UL=10

Пример (сделка «длинный своп) – Расчет Единого лимита Участника клиринга (День T)

UL=10

Слайд 9Пример – Проведение Процедуры расчета и перечисления Компенсационных взносов (День T+1)

CPFWD =

Пример – Проведение Процедуры расчета и перечисления Компенсационных взносов (День T+1)

CPFWD =

Слайд 10Пример – Проведение Процедуры исполнения (прекращения) обязательств (День T+1)

UL = USDNetto x

Пример – Проведение Процедуры исполнения (прекращения) обязательств (День T+1)

UL = USDNetto x

Слайд 11UL=10 000 000*27,075-10 000 000*0,9996+310 000 000=570 754 000

Пример – Проведение Процедуры

UL=10 000 000*27,075-10 000 000*0,9996+310 000 000=570 754 000

Пример – Проведение Процедуры

Слайд 12Новые тарифы по сделкам своп

LTV – биржевой поставочный форвард (только адресные сделки

Новые тарифы по сделкам своп

LTV – биржевой поставочный форвард (только адресные сделки

Слайд 13 Тестирование торгов новыми инструментами

Ознакомление с материалами на сайте ММВБ-РТС: http://rts.micex.ru/s330

Участие в

Тестирование торгов новыми инструментами

Ознакомление с материалами на сайте ММВБ-РТС: http://rts.micex.ru/s330

Участие в

Будни и праздники начальной школы

Будни и праздники начальной школы Великие ученые

Великие ученые Моя персональная экскурсия по библиотеке

Моя персональная экскурсия по библиотеке ОБРАБОТКА ИЗОБРАЖЕНИЙ С ИСПОЛЬЗОВАНИЕМАППАРАТНОГО УСКОРИТЕЛЯ ГРАФИКИ

ОБРАБОТКА ИЗОБРАЖЕНИЙ С ИСПОЛЬЗОВАНИЕМАППАРАТНОГО УСКОРИТЕЛЯ ГРАФИКИ Презентация на тему Города России (2 класс)

Презентация на тему Города России (2 класс) Городецкая роспись

Городецкая роспись КОСМИЧЕСКИЕ ВЕХИ

КОСМИЧЕСКИЕ ВЕХИ Право в системе социальных норм

Право в системе социальных норм Смерть без выстрелов

Смерть без выстрелов Презентация_готова

Презентация_готова Есть ли что-нибудь,что тебе не нравится и возмущает тебя……?

Есть ли что-нибудь,что тебе не нравится и возмущает тебя……? Профилактика наркомании и токсикомании

Профилактика наркомании и токсикомании Природное наследие родного края

Природное наследие родного края Предложения по улучшению условий для инноваций

Предложения по улучшению условий для инноваций Moods

Moods proc_cor

proc_cor ВКР: Автоматизированная информационно-измерительная система коммерческого учета электрической энергии

ВКР: Автоматизированная информационно-измерительная система коммерческого учета электрической энергии Презентация на тему Нефтяная промышленность США

Презентация на тему Нефтяная промышленность США История возникновения проволоки и применение её в древности

История возникновения проволоки и применение её в древности Как люди научились считать. Своя игра для 3 класса по программе Л.Г. Петерсон

Как люди научились считать. Своя игра для 3 класса по программе Л.Г. Петерсон Прямоугольный треугольник

Прямоугольный треугольник Земельно-имущественные отношения

Земельно-имущественные отношения Информационная структура телескопа- робота МАСТЕР

Информационная структура телескопа- робота МАСТЕР Презентация на тему Портрет в искусстве России

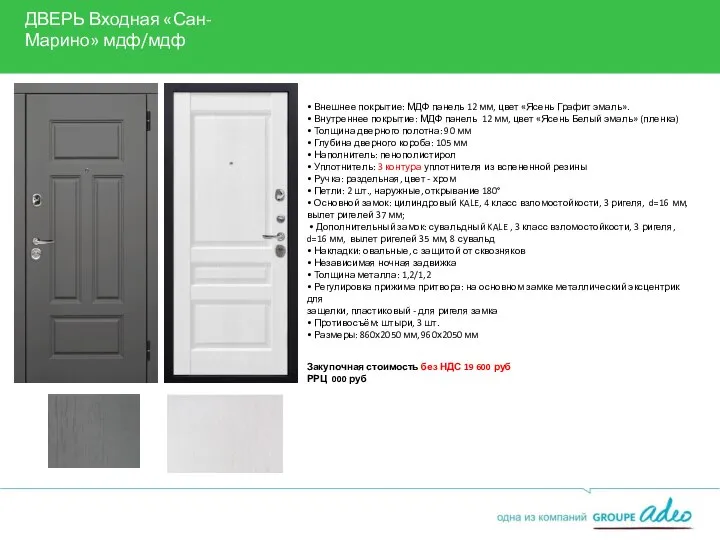

Презентация на тему Портрет в искусстве России Дверь входная

Дверь входная Презентация на тему Облака 6 класс

Презентация на тему Облака 6 класс Повышение доступности информационных ресурсов и оптимизация процессов обслуживания читателей при использовании программы «1С:Шк

Повышение доступности информационных ресурсов и оптимизация процессов обслуживания читателей при использовании программы «1С:Шк Нации и межнациональные отношения

Нации и межнациональные отношения