- Законодательное регулирование принципов учета и финансовой отчетности

Содержание

- 2. 1. Регламентация учета внутри страны (Германия, Франция) К приверженцам строгой регламентации учета внутри страны относятся Германия,

- 3. Особенности учета в Германии Требования к бухгалтерскому учету в Германии строго формализованы и детализованы; основным источником

- 4. С 1 января 1986 года действует Закон о директивах по бухгалтерскому учету, внесший поправки в 39

- 5. Основной бухгалтерской организацией в Германии является аудиторская палата - официальный контролирующий орган, образованный при Министерстве экономики

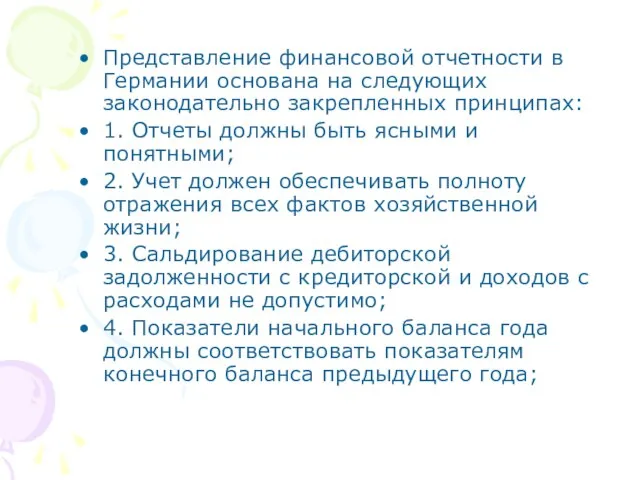

- 6. Представление финансовой отчетности в Германии основана на следующих законодательно закрепленных принципах: 1. Отчеты должны быть ясными

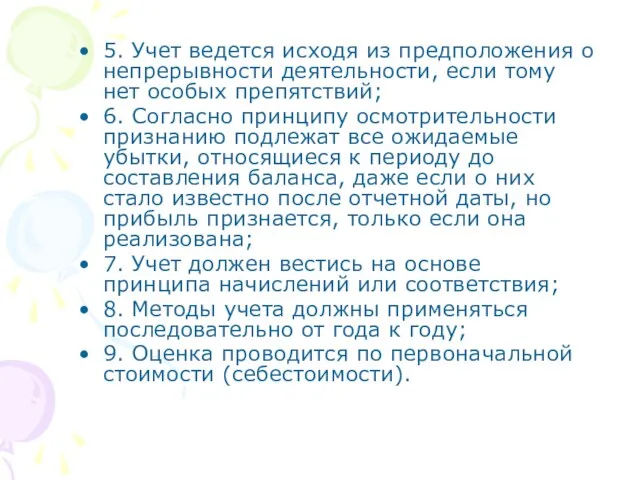

- 7. 5. Учет ведется исходя из предположения о непрерывности деятельности, если тому нет особых препятствий; 6. Согласно

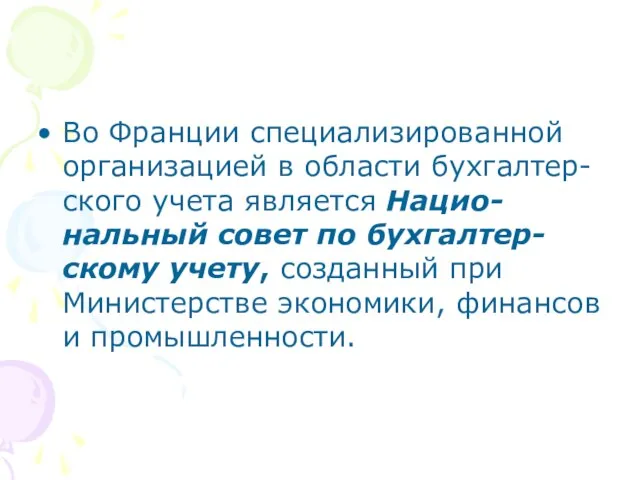

- 8. Во Франции специализированной организацией в области бухгалтер-ского учета является Нацио-нальный совет по бухгалтер-скому учету, созданный при

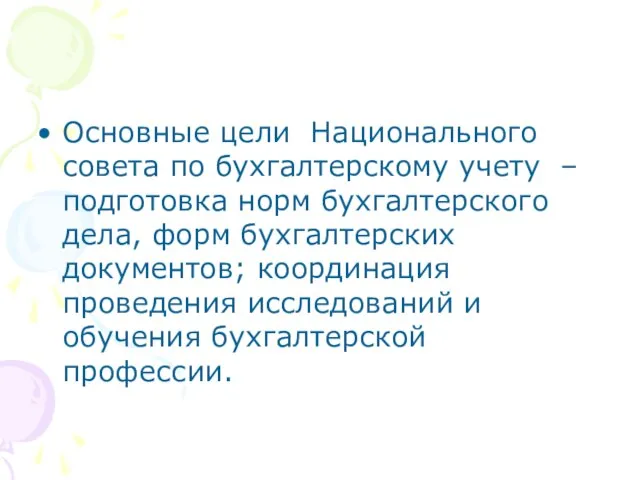

- 9. Основные цели Национального совета по бухгалтерскому учету – подготовка норм бухгалтерского дела, форм бухгалтерских документов; координация

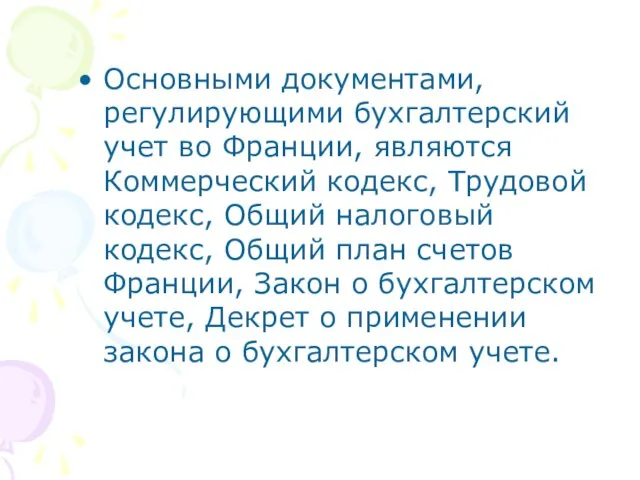

- 10. Основными документами, регулирующими бухгалтерский учет во Франции, являются Коммерческий кодекс, Трудовой кодекс, Общий налоговый кодекс, Общий

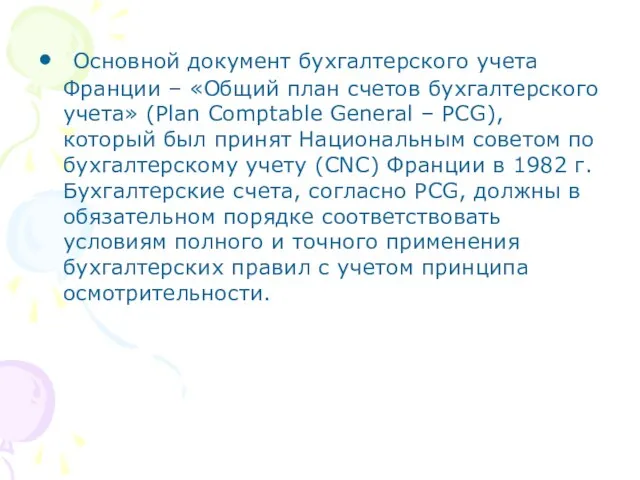

- 11. Основной документ бухгалтерского учета Франции – «Общий план счетов бухгалтерского учета» (Plan Comptable General – PCG),

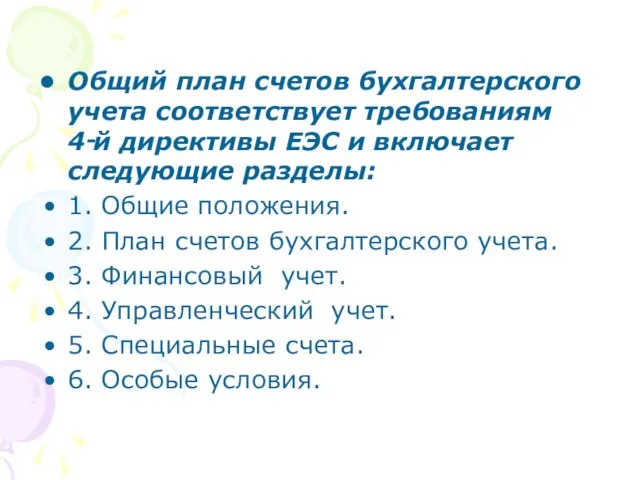

- 12. Общий план счетов бухгалтерского учета соответствует требованиям 4‑й директивы ЕЭС и включает следующие разделы: 1. Общие

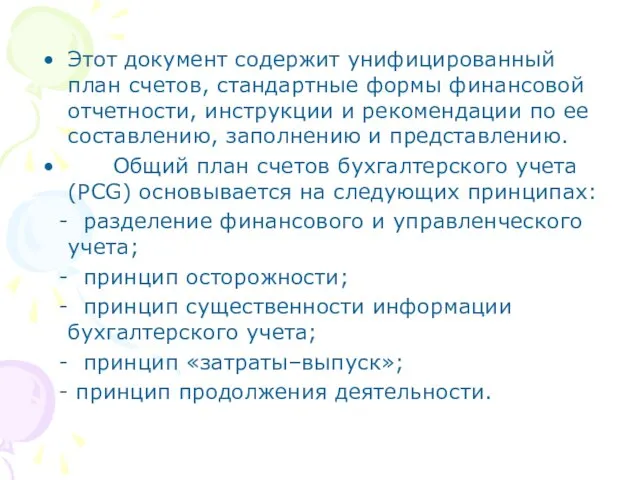

- 13. Этот документ содержит унифицированный план счетов, стандартные формы финансовой отчетности, инструкции и рекомендации по ее составлению,

- 14. Таким образом, для Франции характерны высокий уровень стандартизации бухгалтерского учета и подробная методическая проработка нормативных документов

- 15. 2. Отсутствие регламентации учета (Англия, США) Английское законодательство предполагает минимальную регламентацию учета. Существенный фактор, который имел

- 16. Государственное регулирование методологии бухгалтерского учета развивалось под влиянием независимых профессиональных бухгалтерских организаций и прецедентной юриспруденции. Для

- 17. Долгое время британское правительство вообще не считало нужным регламентировать ведение бухгалтерского учета и отчетности в компаниях,

- 18. Законодательство Великобритании, устанавливает лишь основные принципы бухгалтерской практики.

- 19. Принцип «приоритета содержания над формой» подразумевает возможность отступать от общепринятых и законодательных норм и правил ведения

- 20. Основополагающей является концепция достоверного и добросовестного отражения фактов хозяйственной жизни и финансового состояния предприятия, которая вошла

- 21. История учета в США восходит к 1899 году, когда появилась Американская ассоциация бухгалтеров. Бухгалтеры-практики с этого

- 22. В 1902 году они объединились в Федерацию обществ присяжных бухгалтеров США. В 1904 г. Федерация субсидировала

- 23. В настоящее время основной профессиональной организацией, определяющей политику в области бухгалтерского учета в США, является Совет

- 24. Согласно законодательству компании США должны обеспечить в регистрах такие данные, чтобы можно было: Контролировать осуществляемые сделки;

- 26. Скачать презентацию

Слайд 2

1. Регламентация учета внутри страны (Германия, Франция)

К приверженцам строгой регламентации учета

1. Регламентация учета внутри страны (Германия, Франция)

К приверженцам строгой регламентации учета

Слайд 3Особенности учета в Германии

Требования к бухгалтерскому учету в Германии строго формализованы и

Особенности учета в Германии

Требования к бухгалтерскому учету в Германии строго формализованы и

Слайд 4С 1 января 1986 года действует Закон о директивах по бухгалтерскому учету,

С 1 января 1986 года действует Закон о директивах по бухгалтерскому учету,

Слайд 5Основной бухгалтерской организацией в Германии является аудиторская палата - официальный контролирующий орган,

Основной бухгалтерской организацией в Германии является аудиторская палата - официальный контролирующий орган,

Слайд 6Представление финансовой отчетности в Германии основана на следующих законодательно закрепленных принципах:

1. Отчеты

Представление финансовой отчетности в Германии основана на следующих законодательно закрепленных принципах:

1. Отчеты

Слайд 75. Учет ведется исходя из предположения о непрерывности деятельности, если тому нет

5. Учет ведется исходя из предположения о непрерывности деятельности, если тому нет

Слайд 8Во Франции специализированной организацией в области бухгалтер-ского учета является Нацио-нальный совет по

Во Франции специализированной организацией в области бухгалтер-ского учета является Нацио-нальный совет по

Слайд 9Основные цели Национального совета по бухгалтерскому учету – подготовка норм бухгалтерского дела,

Основные цели Национального совета по бухгалтерскому учету – подготовка норм бухгалтерского дела,

Слайд 10Основными документами, регулирующими бухгалтерский учет во Франции, являются Коммерческий кодекс, Трудовой кодекс,

Основными документами, регулирующими бухгалтерский учет во Франции, являются Коммерческий кодекс, Трудовой кодекс,

Слайд 11 Основной документ бухгалтерского учета Франции – «Общий план счетов бухгалтерского учета»

Основной документ бухгалтерского учета Франции – «Общий план счетов бухгалтерского учета»

Слайд 12Общий план счетов бухгалтерского учета соответствует требованиям 4‑й директивы ЕЭС и включает

Общий план счетов бухгалтерского учета соответствует требованиям 4‑й директивы ЕЭС и включает

Слайд 13Этот документ содержит унифицированный план счетов, стандартные формы финансовой отчетности, инструкции и

Этот документ содержит унифицированный план счетов, стандартные формы финансовой отчетности, инструкции и

Слайд 14 Таким образом, для Франции характерны высокий уровень стандартизации бухгалтерского учета и

Таким образом, для Франции характерны высокий уровень стандартизации бухгалтерского учета и

Слайд 152. Отсутствие регламентации учета (Англия, США)

Английское законодательство предполагает минимальную регламентацию учета.

Существенный

2. Отсутствие регламентации учета (Англия, США)

Английское законодательство предполагает минимальную регламентацию учета.

Существенный

Слайд 16 Государственное регулирование методологии бухгалтерского учета развивалось под влиянием независимых профессиональных бухгалтерских

Государственное регулирование методологии бухгалтерского учета развивалось под влиянием независимых профессиональных бухгалтерских

Слайд 17Долгое время британское правительство вообще не считало нужным регламентировать ведение бухгалтерского учета

Долгое время британское правительство вообще не считало нужным регламентировать ведение бухгалтерского учета

Слайд 18Законодательство Великобритании, устанавливает лишь основные принципы бухгалтерской практики.

Законодательство Великобритании, устанавливает лишь основные принципы бухгалтерской практики.

Слайд 19Принцип «приоритета содержания над формой» подразумевает возможность отступать от общепринятых и законодательных

Принцип «приоритета содержания над формой» подразумевает возможность отступать от общепринятых и законодательных

Слайд 20Основополагающей является концепция достоверного и добросовестного отражения фактов хозяйственной жизни и финансового

Основополагающей является концепция достоверного и добросовестного отражения фактов хозяйственной жизни и финансового

Слайд 21История учета в США восходит к 1899 году, когда появилась Американская ассоциация

История учета в США восходит к 1899 году, когда появилась Американская ассоциация

Слайд 22В 1902 году они объединились в Федерацию обществ присяжных бухгалтеров США.

В 1904

В 1902 году они объединились в Федерацию обществ присяжных бухгалтеров США.

В 1904

Слайд 23В настоящее время основной профессиональной организацией, определяющей политику в области бухгалтерского учета

В настоящее время основной профессиональной организацией, определяющей политику в области бухгалтерского учета

Слайд 24Согласно законодательству компании США должны обеспечить в регистрах такие данные, чтобы можно

Согласно законодательству компании США должны обеспечить в регистрах такие данные, чтобы можно

The main functions of intonation

The main functions of intonation Дымковская игрушка

Дымковская игрушка Презентация на тему Письмо буквы "З" 1 класс

Презентация на тему Письмо буквы "З" 1 класс Мордовские страсти

Мордовские страсти Презентация на тему Курение - не мой выбор

Презентация на тему Курение - не мой выбор Возведение в квадрат суммы и разности двух выражений

Возведение в квадрат суммы и разности двух выражений Артур (ош) йылысь висьтасьӧм

Артур (ош) йылысь висьтасьӧм Проект vape-бара “Like a smoke”

Проект vape-бара “Like a smoke” Коллективная работа Урок

Коллективная работа Урок  Аквариум - модель искусственно созданной экосистемы. Предметы ухода за обитателями

Аквариум - модель искусственно созданной экосистемы. Предметы ухода за обитателями Презентация на тему Правила поведения при пожаре

Презентация на тему Правила поведения при пожаре  Вернадский

Вернадский Лиса - символ 2008 года

Лиса - символ 2008 года Диагностика метапредметных результатов в процессе проектной деятельности

Диагностика метапредметных результатов в процессе проектной деятельности Чудесная семечка

Чудесная семечка Презентация на тему Русский национальный костюм

Презентация на тему Русский национальный костюм  Проект модернизации межэтажных коммуникационных шкафов СДМ-Банк ПАО

Проект модернизации межэтажных коммуникационных шкафов СДМ-Банк ПАО КОНЦЕПЦІЯ РОЗВИТКУ НАВЧАЛЬНОГО ЗАКЛАДУ

КОНЦЕПЦІЯ РОЗВИТКУ НАВЧАЛЬНОГО ЗАКЛАДУ Порядок действий в выражениях

Порядок действий в выражениях Презентация по английскому Developing students` communicative skills while teaching English

Презентация по английскому Developing students` communicative skills while teaching English Виртуал

Виртуал Презентация на тему Возникновение международного права

Презентация на тему Возникновение международного права  Мир художественной культуры Возрождения

Мир художественной культуры Возрождения Не бойся Бога – бойся самого себя. Ты сам творец своих благ и причина своих бедствий. П.Марешаль – французский писатель

Не бойся Бога – бойся самого себя. Ты сам творец своих благ и причина своих бедствий. П.Марешаль – французский писатель Качественные методы исследований

Качественные методы исследований Изложение "Каток"

Изложение "Каток" Размещение наружной рекламы

Размещение наружной рекламы Причины, цена и значение Великой Победы

Причины, цена и значение Великой Победы