- Zimmerman Adams International Ltd

Содержание

- 2. ЛИСТИНГ НА AIM ДЛЯ ИНОСТРАННЫХ ЭМИТЕНТОВ ПРИВЛЕЧЕНИЕ КАПИТАЛА НА ЛОНДОНСКОЙ ФОНДОВОЙ БИРЖЕ Сентябрь 2006 г. Zimmerman

- 3. Presentation Index

- 4. Оглавление Презентации

- 5. AIM: A Viable Alternative

- 6. AIM: приемлемая альтернатива

- 7. AIM: a Viable Alternative Lack of credible local alternatives: German market: Neuermarkt shut down French market:

- 8. AIM: приемлемая альтернатива Недостаток заслуживающих доверия альтернатив на внутреннем рынке: Немецкий рынок: фондовая биржа Neuermarkt прекратила

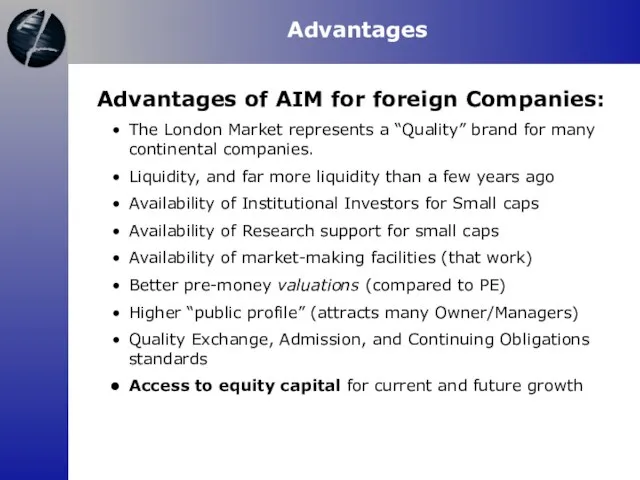

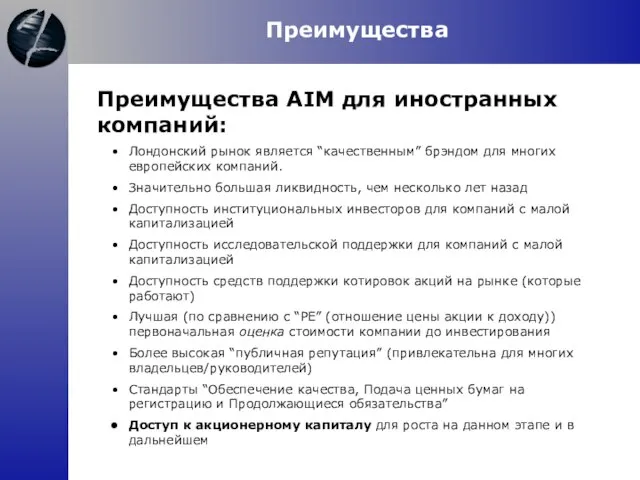

- 9. Advantages Advantages of AIM for foreign Companies: The London Market represents a “Quality” brand for many

- 10. Преимущества Преимущества AIM для иностранных компаний: Лондонский рынок является “качественным” брэндом для многих европейских компаний. Значительно

- 11. Availability of Equity Capital for International Companies in London: (Don’t take my word for it –

- 12. Доступность акционерного капитала для международных компаний на ЛФБ: (Не верьте мне на слово – посмотрите на

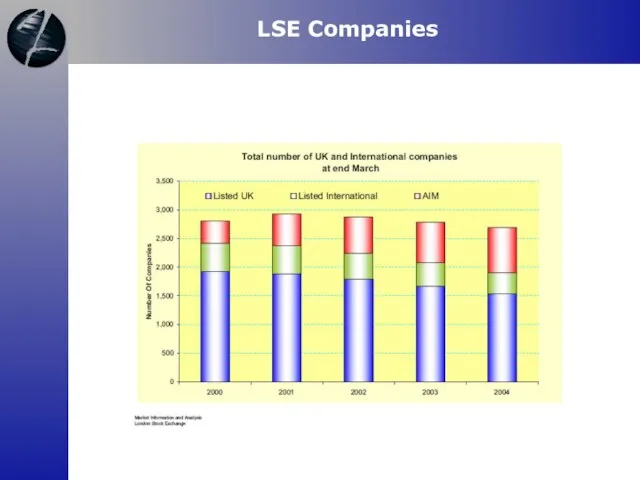

- 13. LSE Companies

- 14. Компании на ЛФБ

- 15. AIM: International focus Source: London Stock Exchange trade statistics – Jan 2005

- 16. AIM: международный фокус Источник: Статистика торгов на Лондонской фондовой бирже – январь 2005 г.

- 17. Quoted Equity - By way of Comparison: Euronext vs. LSE for 2003

- 18. Зарегистрированные на бирже компании – путем сравнения: Евронекст по сравнению с ЛФБ за 2003г.

- 19. Source: Thomson Financial, International Target Cities Report 2000 Quoted Equity – Again: Size of the Investor

- 20. Источник: Thomson Financial, International Target Cities Report 2000 Зарегистрированные на бирже компании – и снова: размер

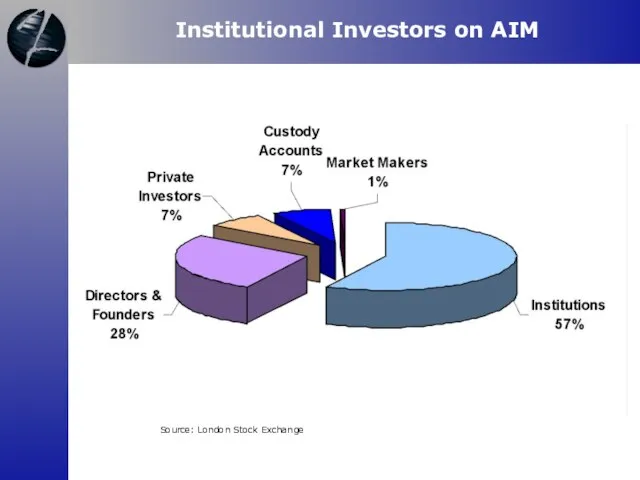

- 21. Source: London Stock Exchange Institutional Investors on AIM

- 22. Источник: Лондонская фондовая биржа Институциональные инвесторы на AIM

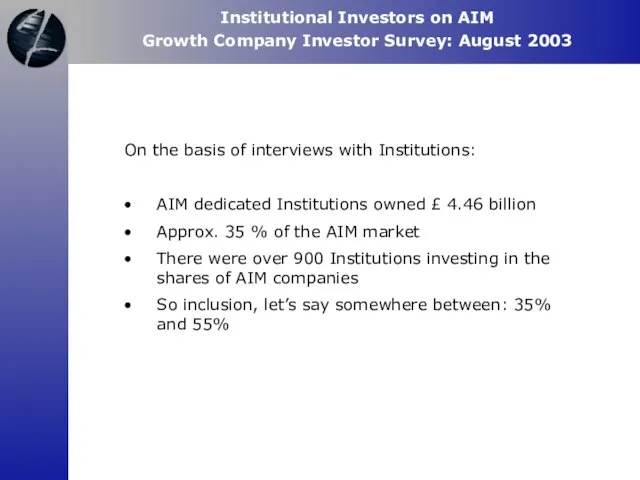

- 23. Institutional Investors on AIM Growth Company Investor Survey: August 2003 On the basis of interviews with

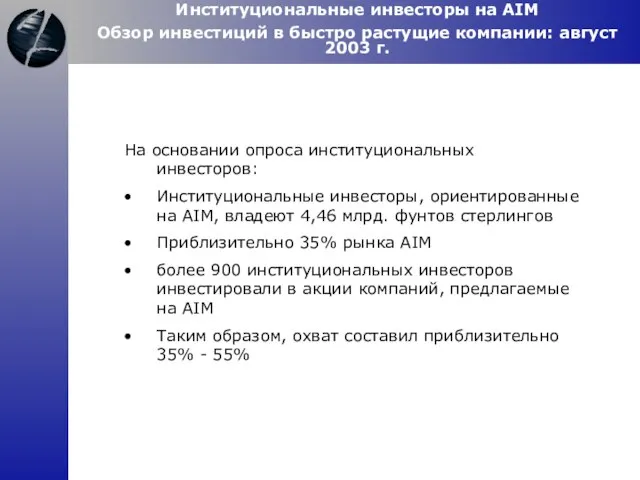

- 24. Институциональные инвесторы на AIM Обзор инвестиций в быстро растущие компании: август 2003 г. На основании опроса

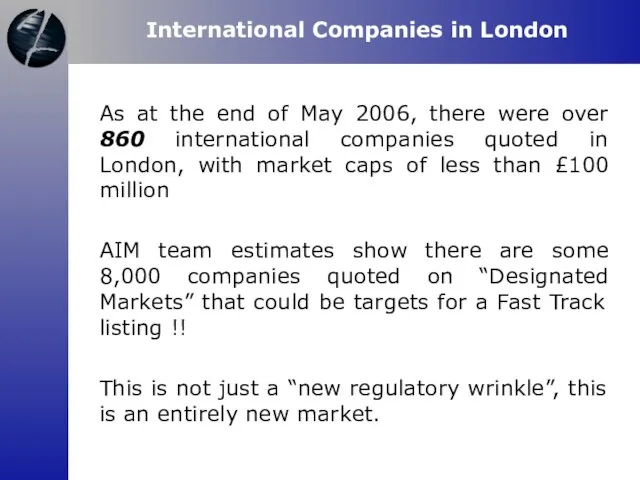

- 25. International Companies in London As at the end of May 2006, there were over 860 international

- 26. Международные компании в Лондоне По состоянию на конец мая 2006 года более 860 международных компаний с

- 27. Can you raise Capital in London Today? Recent and relevant empirical evidence

- 28. Может ли Ваша компания сегодня привлечь капитал в Лондоне? Недавние и актуальные фактические доказательства

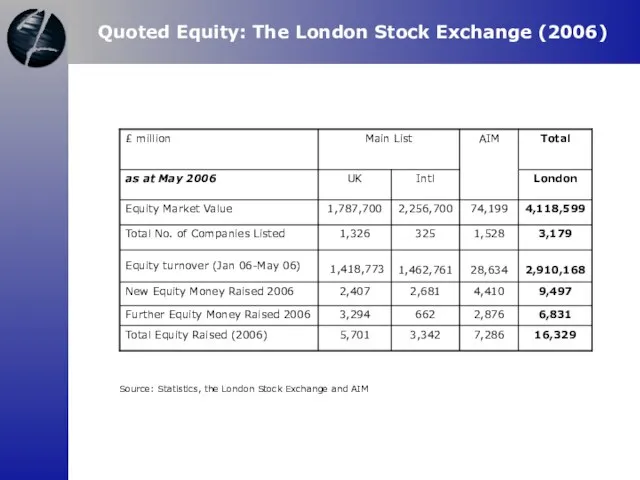

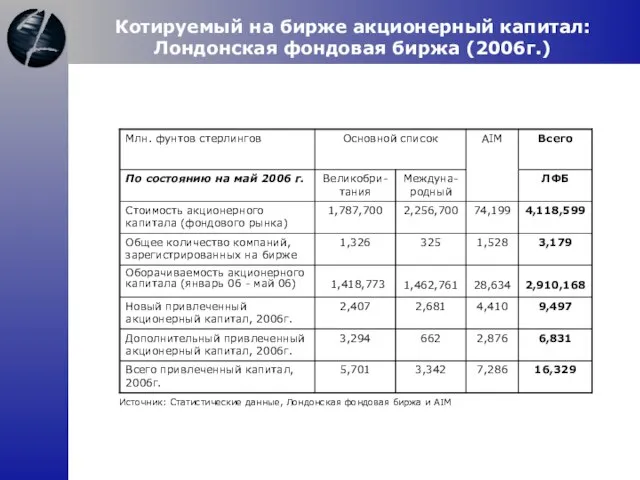

- 29. Quoted Equity: The London Stock Exchange (2006) Source: Statistics, the London Stock Exchange and AIM

- 30. Котируемый на бирже акционерный капитал: Лондонская фондовая биржа (2006г.) Источник: Статистические данные, Лондонская фондовая биржа и

- 31. A Record £8.9bn was Raised on AIM in 2005 Source: Statistics, the London Stock Exchange and

- 32. В 2005 году на AIM была привлечена рекордная сумма в 8,9 млрд. фунтов стерлингов Источник: Статистические

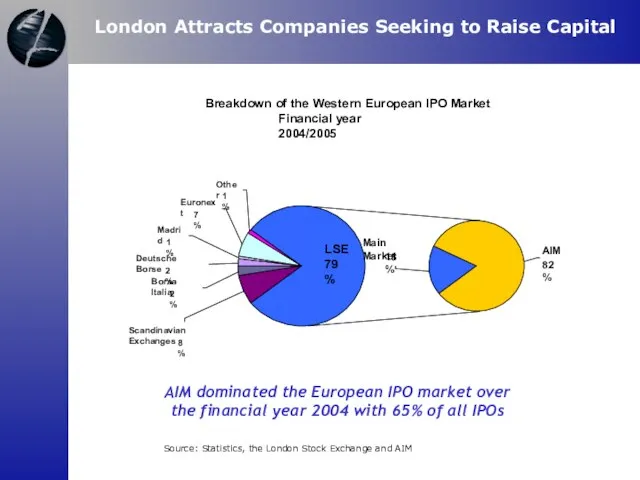

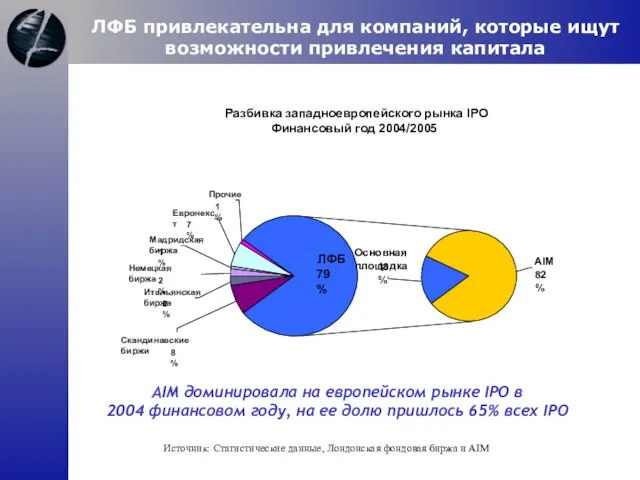

- 33. AIM dominated the European IPO market over the financial year 2004 with 65% of all IPOs

- 34. AIM доминировала на европейском рынке IPO в 2004 финансовом году, на ее долю пришлось 65% всех

- 35. Highlights of the March 2003 LSE Study of New Issuers

- 36. Основные факты по результатам исследования новых эмитентов в марте 2003 года

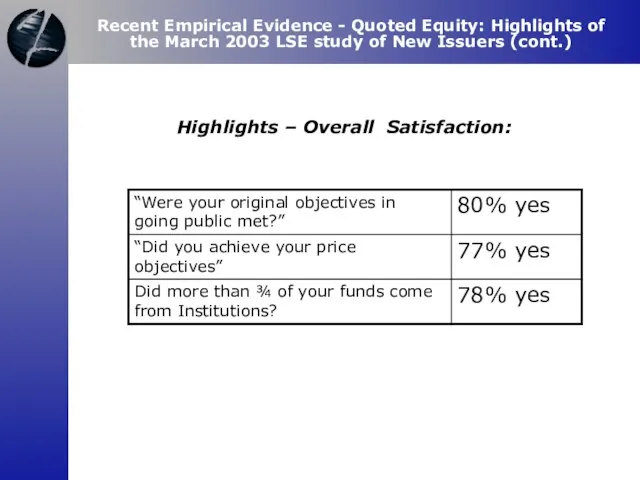

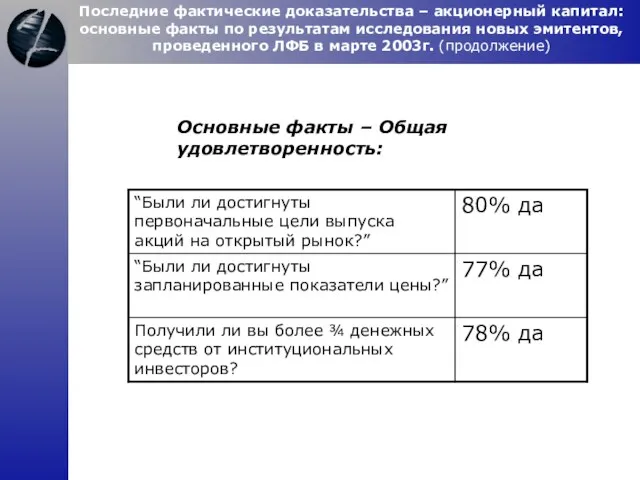

- 37. This independent study covered those domestic companies who raised money on one or another of the

- 38. Это независимое исследование охватывает национальные компании, которые привлекли капитал на той или иной площадке ЛФБ за

- 39. Recent Empirical Evidence - Quoted Equity: Highlights of the March 2003 LSE study of New Issuers

- 40. Последние фактические доказательства – акционерный капитал: основные факты по результатам исследования новых эмитентов, проведенного ЛФБ в

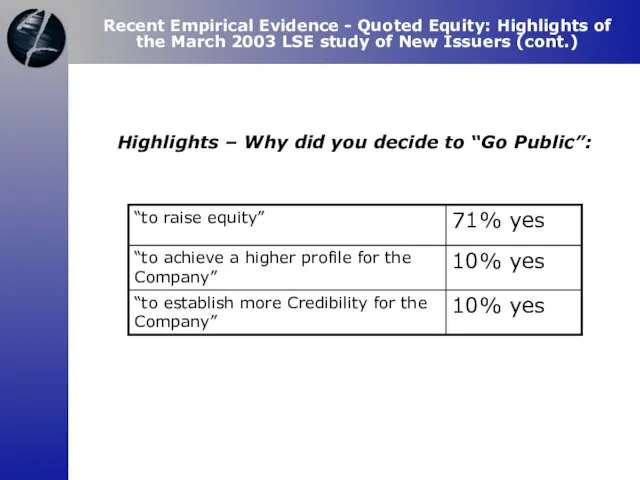

- 41. Highlights – Why did you decide to “Go Public”: Recent Empirical Evidence - Quoted Equity: Highlights

- 42. Основные факты – Почему было принято решение выпустить акции на открытый рынок: Последние фактические доказательства –акционерный

- 43. 2002 Issuers size profile: Recent Empirical Evidence - Quoted Equity: Highlights of the March 2003 LSE

- 44. Размер эмитентов, 2002г.: Последние фактические доказательства –акционерный капитал: основные факты по результатам исследования новых эмитентов, проведенного

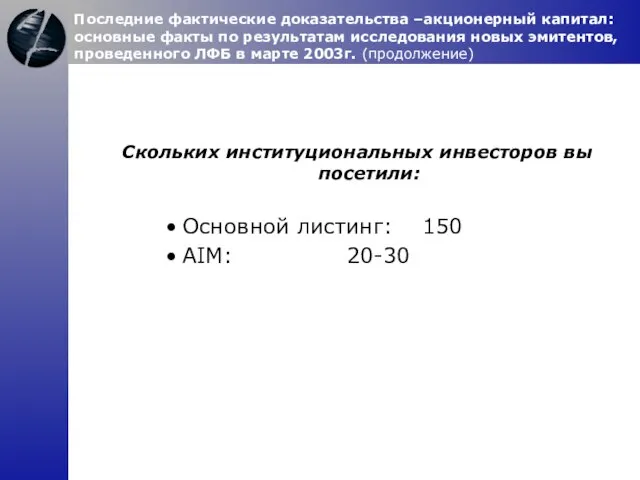

- 45. How many Institutional Investors did you visit: Main Listing: 150 AIM: 20-30 Recent Empirical Evidence -

- 46. Скольких институциональных инвесторов вы посетили: Основной листинг: 150 AIM: 20-30 Последние фактические доказательства –акционерный капитал: основные

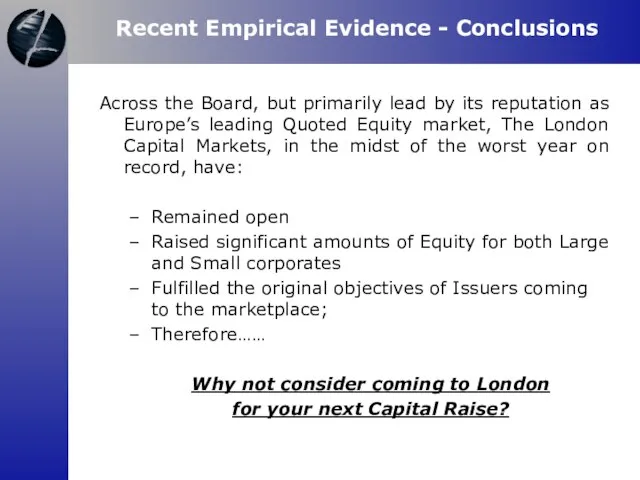

- 47. Across the Board, but primarily lead by its reputation as Europe’s leading Quoted Equity market, The

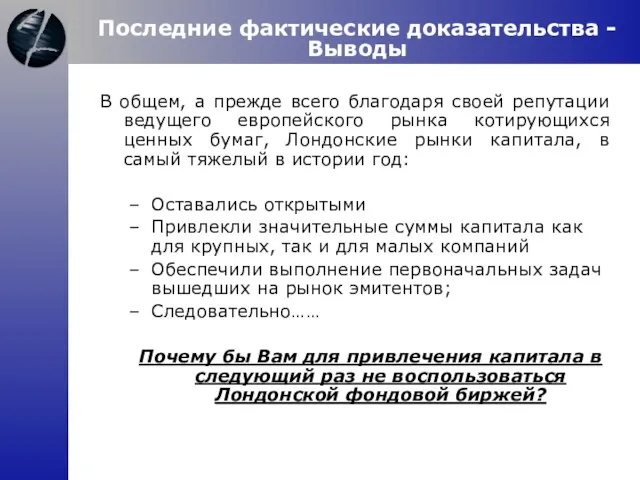

- 48. В общем, а прежде всего благодаря своей репутации ведущего европейского рынка котирующихся ценных бумаг, Лондонские рынки

- 49. Valuation

- 50. Оценка

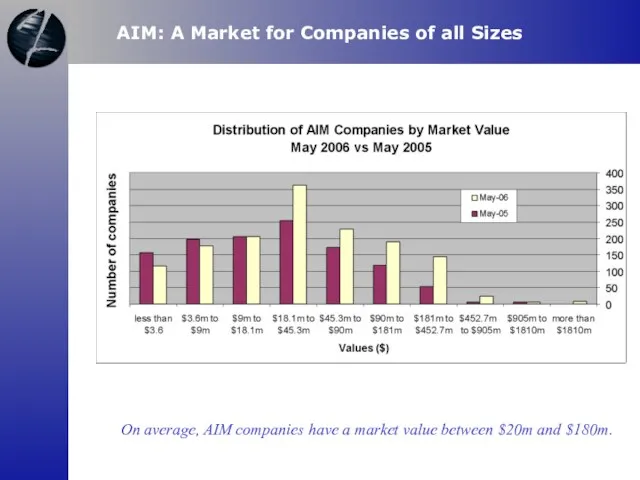

- 51. AIM: A Market for Companies of all Sizes On average, AIM companies have a market value

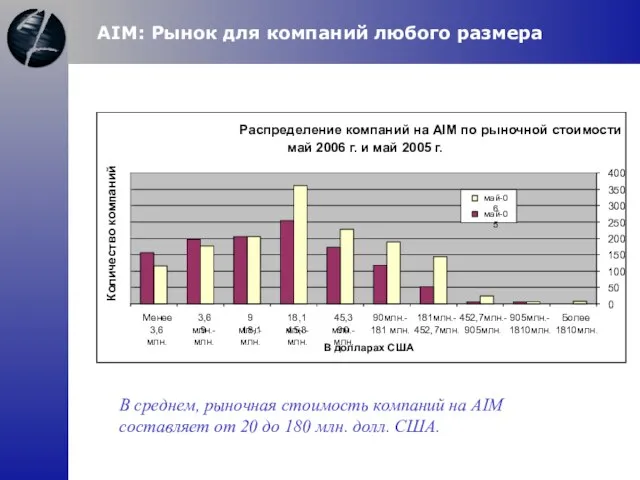

- 52. AIM: Рынок для компаний любого размера В среднем, рыночная стоимость компаний на AIM составляет от 20

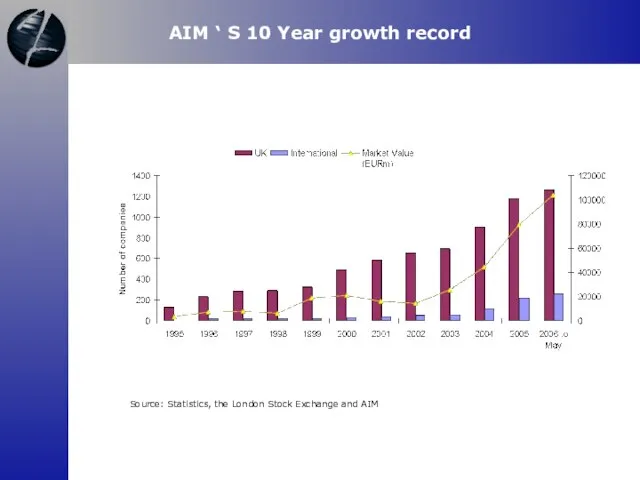

- 53. AIM ‘ S 10 Year growth record Source: Statistics, the London Stock Exchange and AIM

- 54. Рост AIM за последнее десятилетие Источник: Статистические данные, Лондонская фондовая биржа и AIM 0 200 400

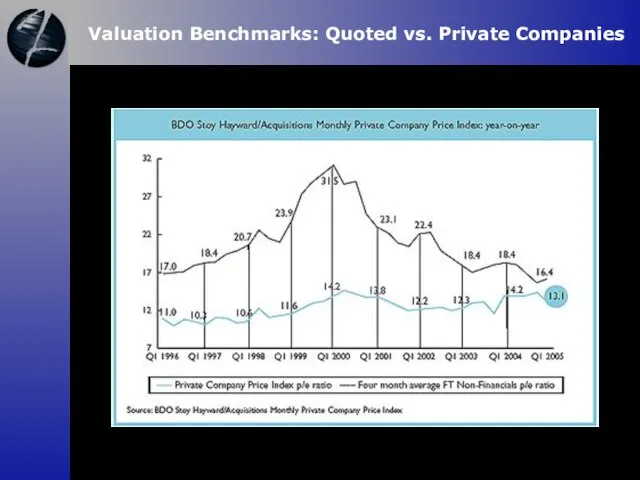

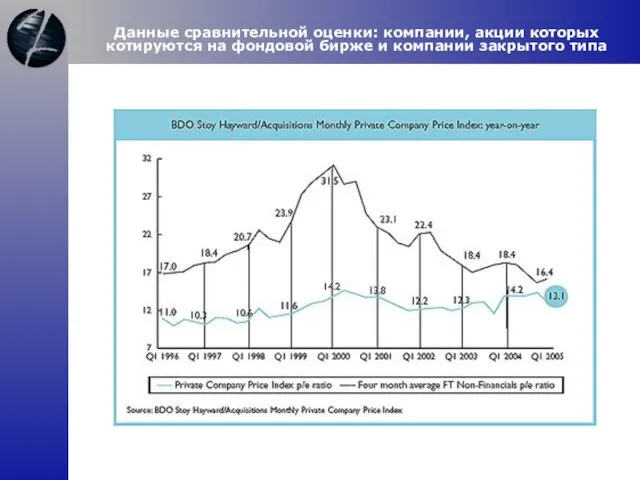

- 55. Valuation Benchmarks: Quoted vs. Private Companies

- 56. Данные сравнительной оценки: компании, акции которых котируются на фондовой бирже и компании закрытого типа

- 57. Liquidity

- 58. Ликвидность

- 59. London – A Leader in International Trading

- 60. ЛФБ – лидер международной торговли

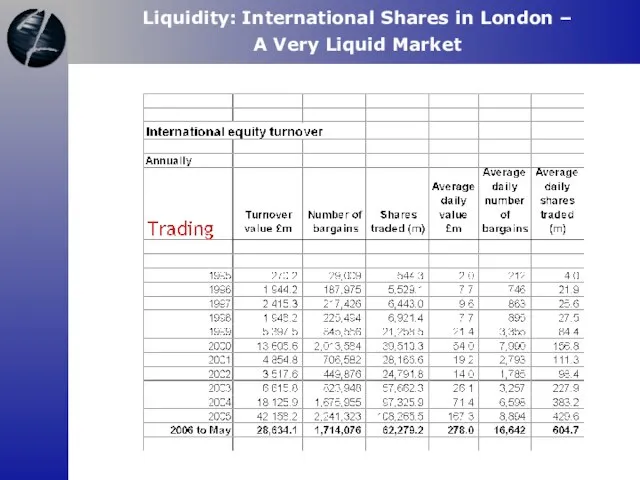

- 61. Liquidity: International Shares in London – A Very Liquid Market

- 62. Ликвидность: Акции иностранных компаний на Лондонской фондовой бирже – чрезвычайно ликвидный рынок

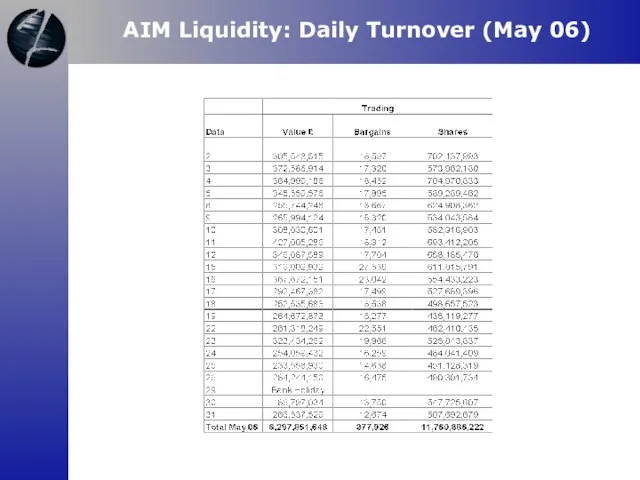

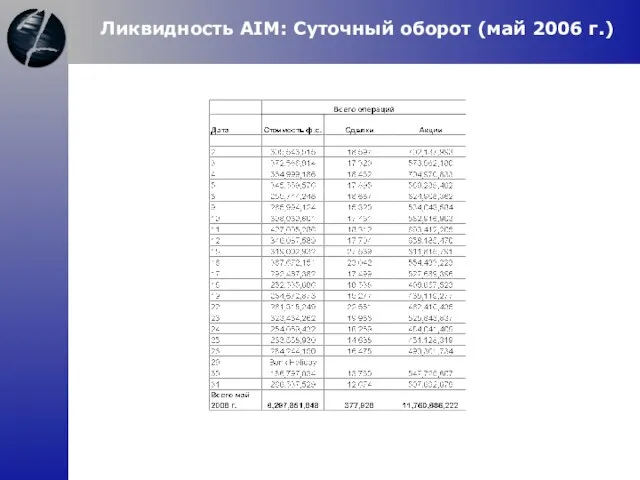

- 63. AIM Liquidity: Daily Turnover (May 06)

- 64. Ликвидность AIM: Суточный оборот (май 2006 г.)

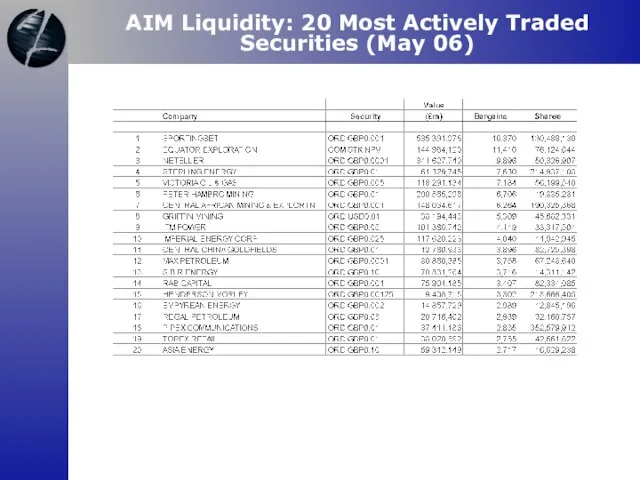

- 65. AIM Liquidity: 20 Most Actively Traded Securities (May 06)

- 66. Ликвидность AIM: 20 наиболее активно обращающихся ценных бумаг (май 2006 г.)

- 67. What makes a company suitable ?

- 68. Какие требования предъявляются к компаниям?

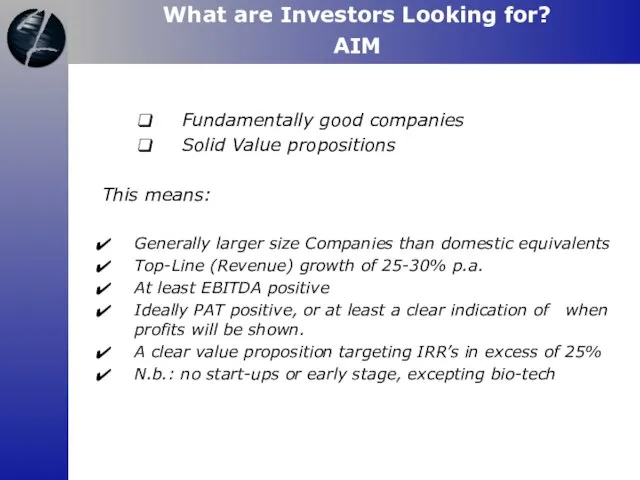

- 69. Fundamentally good companies Solid Value propositions This means: Generally larger size Companies than domestic equivalents Top-Line

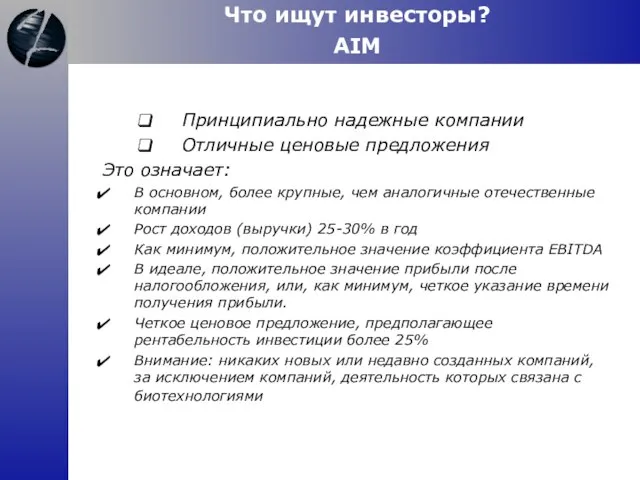

- 70. Принципиально надежные компании Отличные ценовые предложения Это означает: В основном, более крупные, чем аналогичные отечественные компании

- 71. ZAI Unique Qualifications

- 72. Уникальная квалификация ZAI

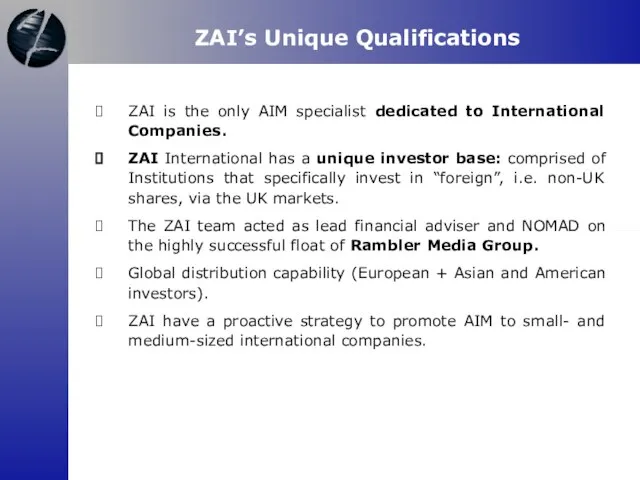

- 73. ZAI’s Unique Qualifications ZAI is the only AIM specialist dedicated to International Companies. ZAI International has

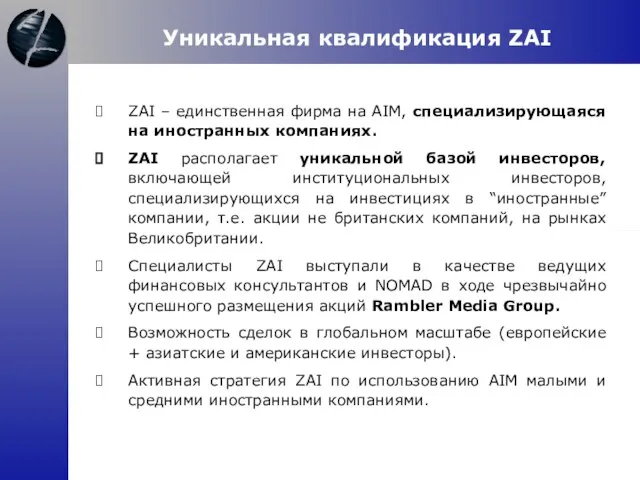

- 74. Уникальная квалификация ZAI ZAI – единственная фирма на AIM, специализирующаяся на иностранных компаниях. ZAI располагает уникальной

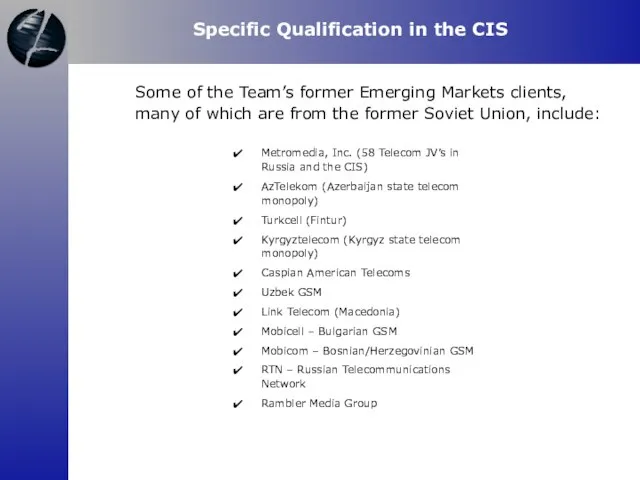

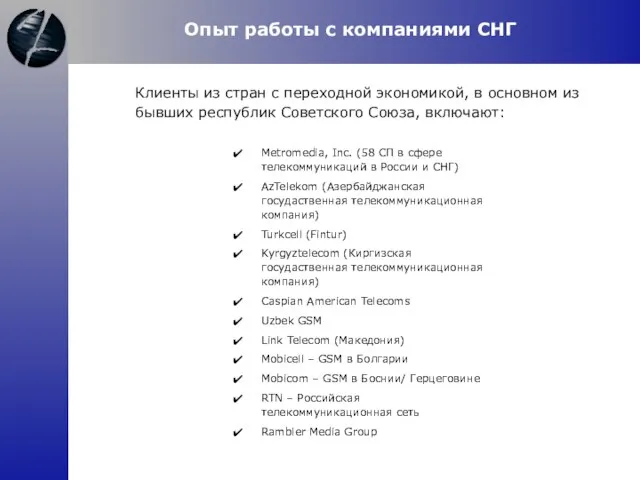

- 75. Some of the Team’s former Emerging Markets clients, many of which are from the former Soviet

- 76. Клиенты из стран с переходной экономикой, в основном из бывших республик Советского Союза, включают: Опыт работы

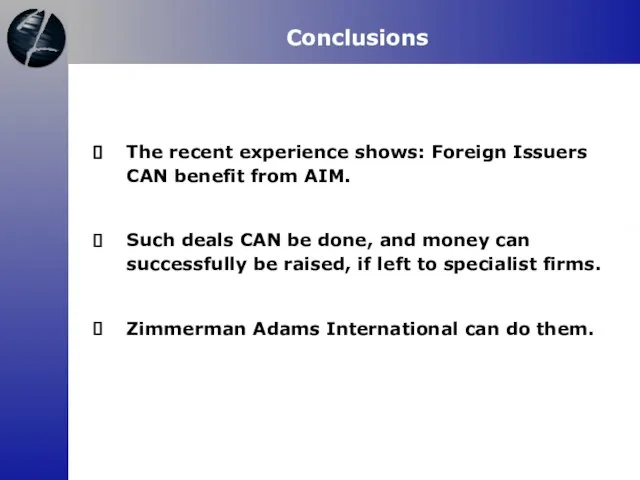

- 77. Conclusions The recent experience shows: Foreign Issuers CAN benefit from AIM. Such deals CAN be done,

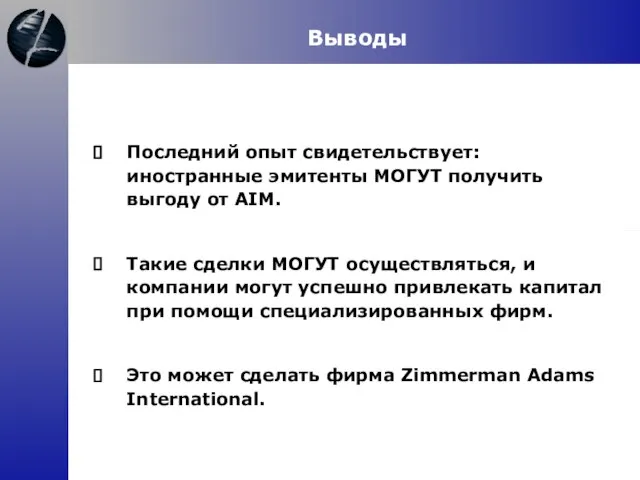

- 78. Выводы Последний опыт свидетельствует: иностранные эмитенты МОГУТ получить выгоду от AIM. Такие сделки МОГУТ осуществляться, и

- 79. Contact Details Zimmerman Adams International Ltd New Broad Street House 35 New Broad Street London EC2M

- 80. Контактная информация Адрес фирмы: Zimmerman Adams International Ltd New Broad Street House 35 New Broad Street

- 81. Case Study: BKN Appendix B

- 82. Пример: BKN Приложение Б

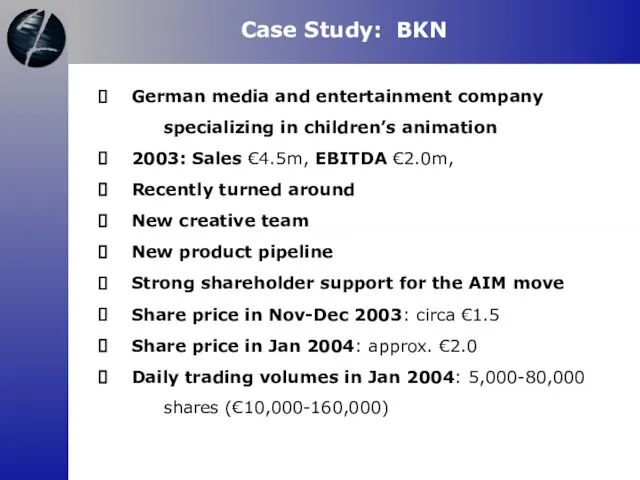

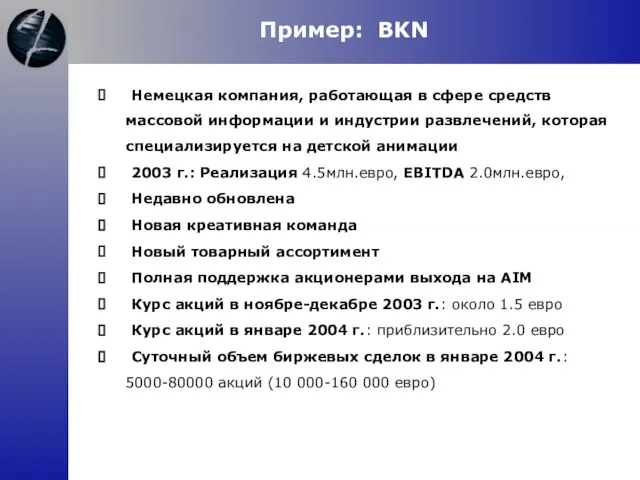

- 83. Case Study: BKN German media and entertainment company specializing in children’s animation 2003: Sales €4.5m, EBITDA

- 84. Пример: BKN Немецкая компания, работающая в сфере средств массовой информации и индустрии развлечений, которая специализируется на

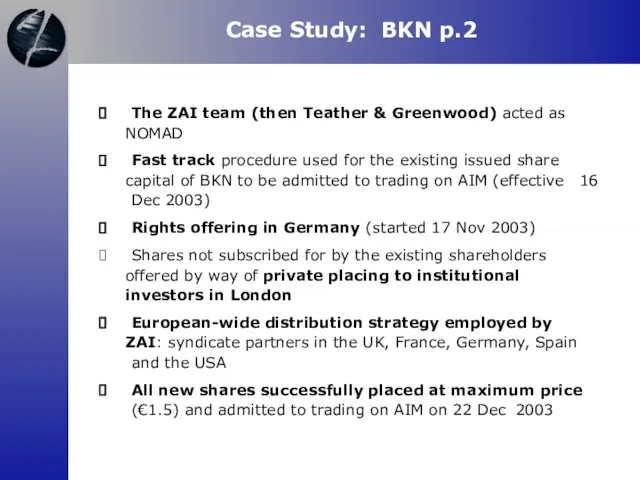

- 85. Case Study: BKN p.2 The ZAI team (then Teather & Greenwood) acted as NOMAD Fast track

- 86. Пример: BKN стр.2 Рабочая группа ZAI (в то время Teather & Greenwood) выступала в качестве NOMAD

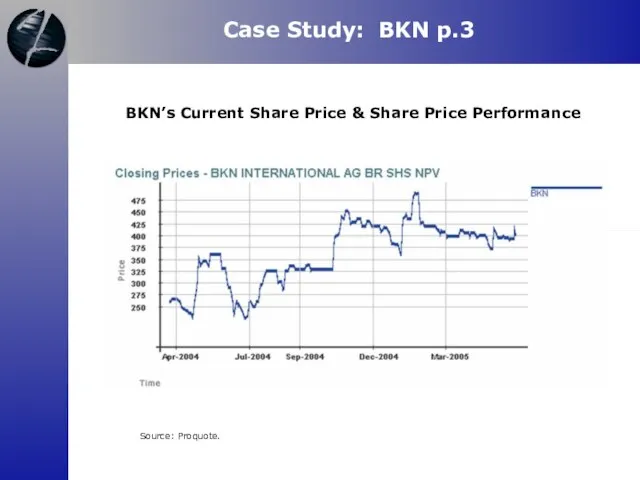

- 87. Case Study: BKN p.3 BKN’s Current Share Price & Share Price Performance Source: Proquote.

- 88. Пример: BKN стр.3 Текущая цена акций BKN и динамика цен на акции Источник: Proquote.

- 89. Recent Articles Appendix C

- 90. Недавние статьи Приложение В

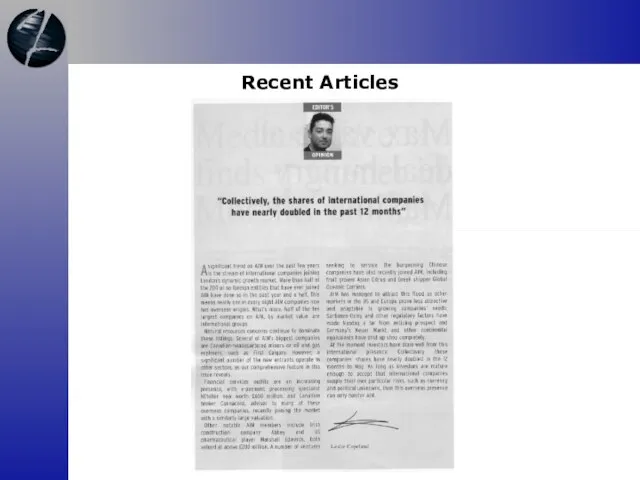

- 91. Recent Articles

- 93. Скачать презентацию

Слайд 2ЛИСТИНГ НА AIM ДЛЯ ИНОСТРАННЫХ ЭМИТЕНТОВ

ПРИВЛЕЧЕНИЕ КАПИТАЛА НА ЛОНДОНСКОЙ ФОНДОВОЙ БИРЖЕ

Сентябрь

ЛИСТИНГ НА AIM ДЛЯ ИНОСТРАННЫХ ЭМИТЕНТОВ

ПРИВЛЕЧЕНИЕ КАПИТАЛА НА ЛОНДОНСКОЙ ФОНДОВОЙ БИРЖЕ

Сентябрь

Слайд 3Presentation Index

Presentation Index

Слайд 4Оглавление Презентации

Оглавление Презентации

Слайд 5AIM: A Viable Alternative

AIM: A Viable Alternative

Слайд 6AIM: приемлемая альтернатива

AIM: приемлемая альтернатива

Слайд 7AIM: a Viable Alternative

Lack of credible local alternatives:

German market: Neuermarkt shut

AIM: a Viable Alternative

Lack of credible local alternatives:

German market: Neuermarkt shut

Слайд 8AIM: приемлемая альтернатива

Недостаток заслуживающих доверия альтернатив на внутреннем рынке:

Немецкий рынок: фондовая

AIM: приемлемая альтернатива

Недостаток заслуживающих доверия альтернатив на внутреннем рынке:

Немецкий рынок: фондовая

Слайд 9Advantages

Advantages of AIM for foreign Companies:

The London Market represents a “Quality” brand

Advantages

Advantages of AIM for foreign Companies:

The London Market represents a “Quality” brand

Слайд 10Преимущества

Преимущества AIM для иностранных компаний:

Лондонский рынок является “качественным” брэндом для многих европейских

Преимущества

Преимущества AIM для иностранных компаний:

Лондонский рынок является “качественным” брэндом для многих европейских

Слайд 11Availability of Equity Capital for International Companies in London:

(Don’t take my word

Availability of Equity Capital for International Companies in London:

(Don’t take my word

Слайд 12Доступность акционерного капитала для международных компаний на ЛФБ:

(Не верьте мне на слово

Доступность акционерного капитала для международных компаний на ЛФБ:

(Не верьте мне на слово

Слайд 13LSE Companies

LSE Companies

Слайд 14Компании на ЛФБ

Компании на ЛФБ

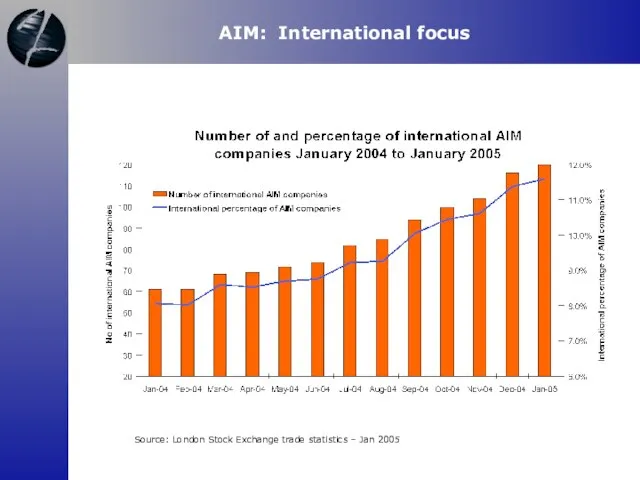

Слайд 15AIM: International focus

Source: London Stock Exchange trade statistics – Jan 2005

AIM: International focus

Source: London Stock Exchange trade statistics – Jan 2005

Слайд 16AIM: международный фокус

Источник: Статистика торгов на Лондонской фондовой бирже – январь 2005

AIM: международный фокус

Источник: Статистика торгов на Лондонской фондовой бирже – январь 2005

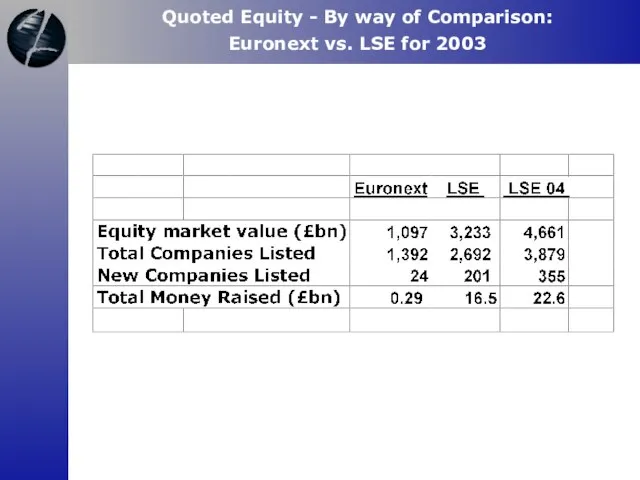

Слайд 17Quoted Equity - By way of Comparison:

Euronext vs. LSE for 2003

Quoted Equity - By way of Comparison:

Euronext vs. LSE for 2003

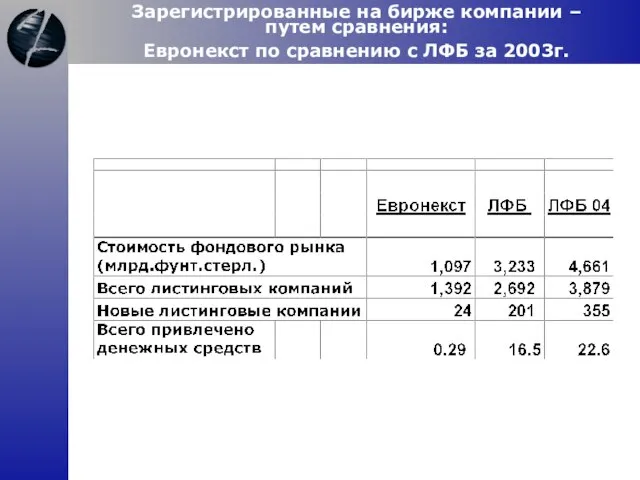

Слайд 18Зарегистрированные на бирже компании –

путем сравнения:

Евронекст по сравнению с ЛФБ за

Зарегистрированные на бирже компании –

путем сравнения:

Евронекст по сравнению с ЛФБ за

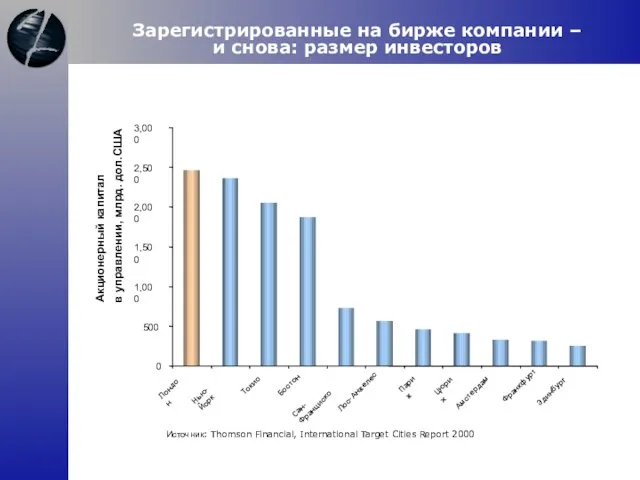

Слайд 19Source: Thomson Financial, International Target Cities Report 2000

Quoted Equity – Again: Size

Source: Thomson Financial, International Target Cities Report 2000

Quoted Equity – Again: Size

Слайд 20Источник: Thomson Financial, International Target Cities Report 2000

Зарегистрированные на бирже компании –

Источник: Thomson Financial, International Target Cities Report 2000

Зарегистрированные на бирже компании –

Слайд 21Source: London Stock Exchange

Institutional Investors on AIM

Source: London Stock Exchange

Institutional Investors on AIM

Слайд 22Источник: Лондонская фондовая биржа

Институциональные инвесторы на AIM

Источник: Лондонская фондовая биржа

Институциональные инвесторы на AIM

Слайд 23Institutional Investors on AIM

Growth Company Investor Survey: August 2003

On the basis of

Institutional Investors on AIM

Growth Company Investor Survey: August 2003

On the basis of

Слайд 24Институциональные инвесторы на AIM

Обзор инвестиций в быстро растущие компании: август 2003 г.

На

Институциональные инвесторы на AIM

Обзор инвестиций в быстро растущие компании: август 2003 г.

На

Слайд 25International Companies in London

As at the end of May 2006, there were

International Companies in London

As at the end of May 2006, there were

Слайд 26Международные компании в Лондоне

По состоянию на конец мая 2006 года более 860

Международные компании в Лондоне

По состоянию на конец мая 2006 года более 860

Слайд 27Can you raise Capital in London Today?

Recent and relevant empirical evidence

Can you raise Capital in London Today?

Recent and relevant empirical evidence

Слайд 28Может ли Ваша компания сегодня привлечь капитал в Лондоне?

Недавние и актуальные фактические

Может ли Ваша компания сегодня привлечь капитал в Лондоне?

Недавние и актуальные фактические

Слайд 29Quoted Equity: The London Stock Exchange (2006)

Source: Statistics, the London Stock Exchange

Quoted Equity: The London Stock Exchange (2006)

Source: Statistics, the London Stock Exchange

Слайд 30Котируемый на бирже акционерный капитал: Лондонская фондовая биржа (2006г.)

Источник: Статистические данные, Лондонская

Котируемый на бирже акционерный капитал: Лондонская фондовая биржа (2006г.)

Источник: Статистические данные, Лондонская

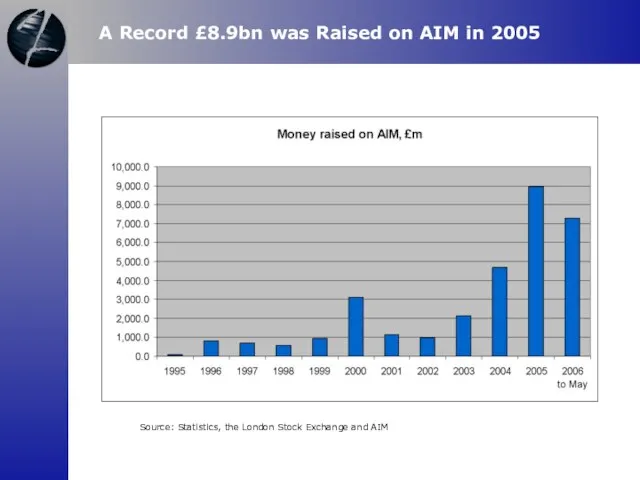

Слайд 31A Record £8.9bn was Raised on AIM in 2005

Source: Statistics, the London

A Record £8.9bn was Raised on AIM in 2005

Source: Statistics, the London

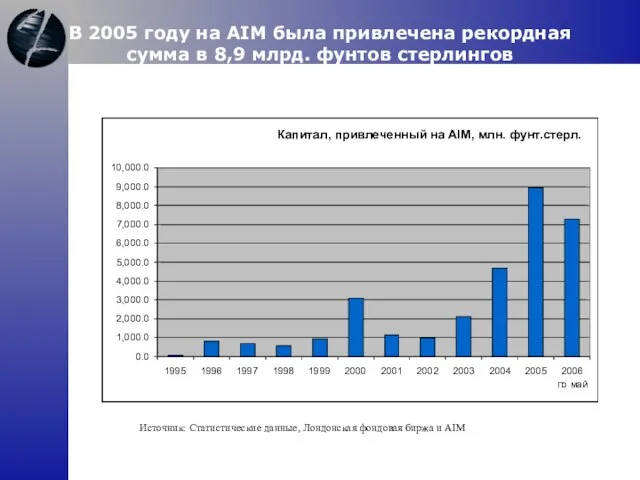

Слайд 32В 2005 году на AIM была привлечена рекордная сумма в 8,9 млрд.

В 2005 году на AIM была привлечена рекордная сумма в 8,9 млрд.

Слайд 33AIM dominated the European IPO market over

the financial year 2004 with

AIM dominated the European IPO market over

the financial year 2004 with

Слайд 34AIM доминировала на европейском рынке IPO в

2004 финансовом году, на ее

AIM доминировала на европейском рынке IPO в

2004 финансовом году, на ее

Слайд 35Highlights of the March 2003 LSE Study of New Issuers

Highlights of the March 2003 LSE Study of New Issuers

Слайд 36Основные факты по результатам исследования новых эмитентов в марте 2003 года

Основные факты по результатам исследования новых эмитентов в марте 2003 года

Слайд 37This independent study covered those domestic companies who raised money on one

Слайд 38Это независимое исследование охватывает национальные компании, которые привлекли капитал на той или

Слайд 39Recent Empirical Evidence - Quoted Equity: Highlights of the March 2003 LSE

Recent Empirical Evidence - Quoted Equity: Highlights of the March 2003 LSE

Слайд 40Последние фактические доказательства – акционерный капитал: основные факты по результатам исследования новых

Последние фактические доказательства – акционерный капитал: основные факты по результатам исследования новых

Слайд 41Highlights – Why did you decide to “Go Public”:

Recent Empirical Evidence -

Highlights – Why did you decide to “Go Public”:

Recent Empirical Evidence -

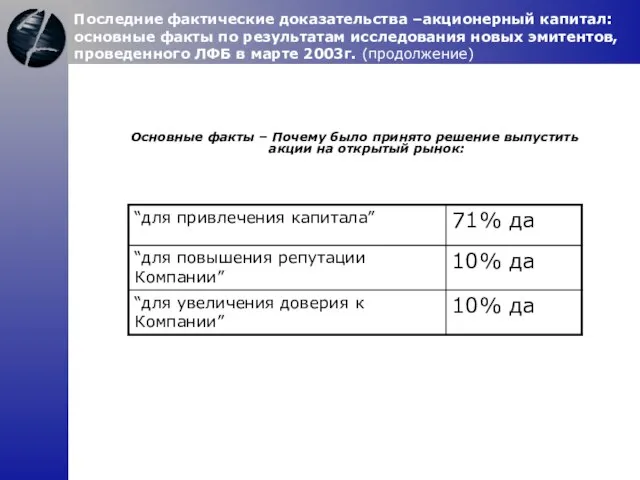

Слайд 42Основные факты – Почему было принято решение выпустить акции на открытый рынок:

Последние

Основные факты – Почему было принято решение выпустить акции на открытый рынок:

Последние

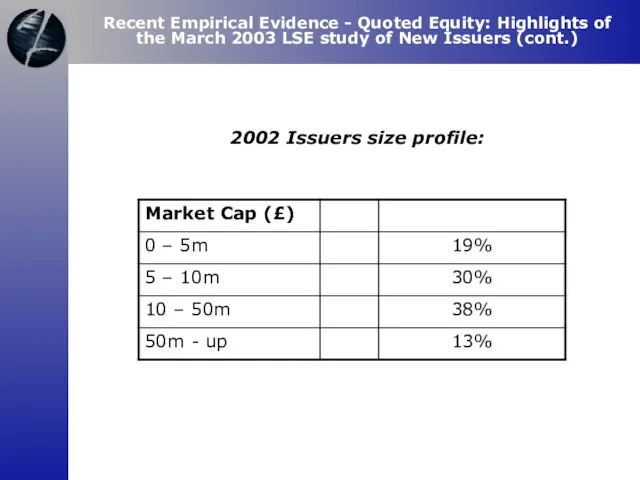

Слайд 432002 Issuers size profile:

Recent Empirical Evidence - Quoted Equity: Highlights of the

2002 Issuers size profile:

Recent Empirical Evidence - Quoted Equity: Highlights of the

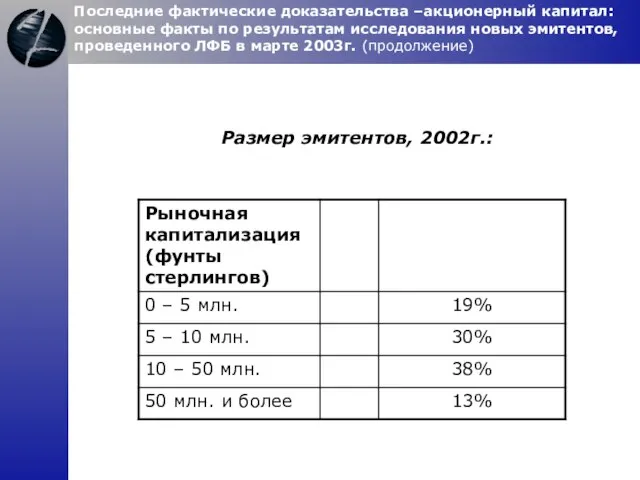

Слайд 44Размер эмитентов, 2002г.:

Последние фактические доказательства –акционерный капитал: основные факты по результатам исследования

Размер эмитентов, 2002г.:

Последние фактические доказательства –акционерный капитал: основные факты по результатам исследования

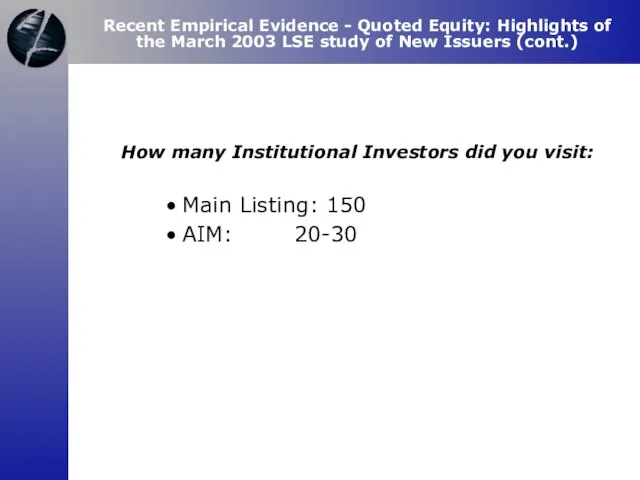

Слайд 45How many Institutional Investors did you visit:

Main Listing: 150

AIM: 20-30

Recent Empirical Evidence

How many Institutional Investors did you visit:

Main Listing: 150

AIM: 20-30

Recent Empirical Evidence

Слайд 46Скольких институциональных инвесторов вы посетили:

Основной листинг: 150

AIM: 20-30

Последние фактические доказательства –акционерный капитал:

Скольких институциональных инвесторов вы посетили:

Основной листинг: 150

AIM: 20-30

Последние фактические доказательства –акционерный капитал:

Слайд 47Across the Board, but primarily lead by its reputation as Europe’s leading

Across the Board, but primarily lead by its reputation as Europe’s leading

Слайд 48В общем, а прежде всего благодаря своей репутации ведущего европейского рынка котирующихся

В общем, а прежде всего благодаря своей репутации ведущего европейского рынка котирующихся

Слайд 49Valuation

Valuation

Слайд 50Оценка

Оценка

Слайд 51AIM: A Market for Companies of all Sizes

On average, AIM companies have

AIM: A Market for Companies of all Sizes

On average, AIM companies have

Слайд 52AIM: Рынок для компаний любого размера

В среднем, рыночная стоимость компаний на AIM

AIM: Рынок для компаний любого размера

В среднем, рыночная стоимость компаний на AIM

Слайд 53AIM ‘ S 10 Year growth record

Source: Statistics, the London Stock Exchange

AIM ‘ S 10 Year growth record

Source: Statistics, the London Stock Exchange

Слайд 54Рост AIM за последнее десятилетие

Источник: Статистические данные, Лондонская фондовая биржа и AIM

0

200

400

600

800

1000

1200

1400

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Рост AIM за последнее десятилетие

Источник: Статистические данные, Лондонская фондовая биржа и AIM

0

200

400

600

800

1000

1200

1400

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Слайд 55Valuation Benchmarks: Quoted vs. Private Companies

Valuation Benchmarks: Quoted vs. Private Companies

Слайд 56Данные сравнительной оценки: компании, акции которых котируются на фондовой бирже и компании

Данные сравнительной оценки: компании, акции которых котируются на фондовой бирже и компании

Слайд 57Liquidity

Liquidity

Слайд 58Ликвидность

Ликвидность

Слайд 59London – A Leader in International Trading

London – A Leader in International Trading

Слайд 60ЛФБ – лидер международной торговли

ЛФБ – лидер международной торговли

Слайд 61Liquidity: International Shares in London –

A Very Liquid Market

Liquidity: International Shares in London –

A Very Liquid Market

Слайд 62Ликвидность: Акции иностранных компаний на Лондонской фондовой бирже – чрезвычайно ликвидный рынок

Ликвидность: Акции иностранных компаний на Лондонской фондовой бирже – чрезвычайно ликвидный рынок

Слайд 63AIM Liquidity: Daily Turnover (May 06)

AIM Liquidity: Daily Turnover (May 06)

Слайд 64Ликвидность AIM: Суточный оборот (май 2006 г.)

Ликвидность AIM: Суточный оборот (май 2006 г.)

Слайд 65AIM Liquidity: 20 Most Actively Traded Securities (May 06)

AIM Liquidity: 20 Most Actively Traded Securities (May 06)

Слайд 66Ликвидность AIM: 20 наиболее активно обращающихся ценных бумаг (май 2006 г.)

Ликвидность AIM: 20 наиболее активно обращающихся ценных бумаг (май 2006 г.)

Слайд 67What makes a company suitable ?

What makes a company suitable ?

Слайд 68Какие требования предъявляются к компаниям?

Какие требования предъявляются к компаниям?

Слайд 69 Fundamentally good companies

Solid Value propositions

This means:

Generally larger size Companies than

Fundamentally good companies

Solid Value propositions

This means:

Generally larger size Companies than

Слайд 70 Принципиально надежные компании

Отличные ценовые предложения

Это означает:

В основном, более крупные, чем

Принципиально надежные компании

Отличные ценовые предложения

Это означает:

В основном, более крупные, чем

Слайд 71ZAI Unique Qualifications

ZAI Unique Qualifications

Слайд 72Уникальная квалификация ZAI

Уникальная квалификация ZAI

Слайд 73ZAI’s Unique Qualifications

ZAI is the only AIM specialist dedicated to International Companies.

ZAI

ZAI’s Unique Qualifications

ZAI is the only AIM specialist dedicated to International Companies.

ZAI

Слайд 74Уникальная квалификация ZAI

ZAI – единственная фирма на AIM, специализирующаяся на иностранных компаниях.

ZAI

Уникальная квалификация ZAI

ZAI – единственная фирма на AIM, специализирующаяся на иностранных компаниях.

ZAI

Слайд 75 Some of the Team’s former Emerging Markets clients, many of which are

Some of the Team’s former Emerging Markets clients, many of which are

Слайд 76 Клиенты из стран с переходной экономикой, в основном из бывших республик Советского

Клиенты из стран с переходной экономикой, в основном из бывших республик Советского

Слайд 77Conclusions

The recent experience shows: Foreign Issuers CAN benefit from AIM.

Such deals CAN

Conclusions

The recent experience shows: Foreign Issuers CAN benefit from AIM.

Such deals CAN

Слайд 78Выводы

Последний опыт свидетельствует: иностранные эмитенты МОГУТ получить выгоду от AIM.

Такие сделки МОГУТ

Выводы

Последний опыт свидетельствует: иностранные эмитенты МОГУТ получить выгоду от AIM.

Такие сделки МОГУТ

Слайд 79Contact Details

Zimmerman Adams International Ltd

New Broad Street House

35 New Broad Street

London EC2M

Contact Details

Zimmerman Adams International Ltd

New Broad Street House

35 New Broad Street

London EC2M

Слайд 80Контактная информация

Адрес фирмы:

Zimmerman Adams International Ltd

New Broad Street House

35 New Broad Street

London

Контактная информация

Адрес фирмы:

Zimmerman Adams International Ltd

New Broad Street House

35 New Broad Street

London

Слайд 81Case Study: BKN

Appendix B

Case Study: BKN

Appendix B

Слайд 82Пример: BKN

Приложение Б

Пример: BKN

Приложение Б

Слайд 83Case Study: BKN

German media and entertainment company specializing in children’s animation

2003: Sales

Case Study: BKN

German media and entertainment company specializing in children’s animation

2003: Sales

Слайд 84Пример: BKN

Немецкая компания, работающая в сфере средств массовой информации и индустрии развлечений,

Пример: BKN

Немецкая компания, работающая в сфере средств массовой информации и индустрии развлечений,

Слайд 85Case Study: BKN p.2

The ZAI team (then Teather & Greenwood) acted as

Case Study: BKN p.2

The ZAI team (then Teather & Greenwood) acted as

Слайд 86Пример: BKN стр.2

Рабочая группа ZAI (в то время Teather & Greenwood) выступала

Пример: BKN стр.2

Рабочая группа ZAI (в то время Teather & Greenwood) выступала

Слайд 87Case Study: BKN p.3

BKN’s Current Share Price & Share Price Performance

Source: Proquote.

Case Study: BKN p.3

BKN’s Current Share Price & Share Price Performance

Source: Proquote.

Слайд 88Пример: BKN стр.3

Текущая цена акций BKN и динамика цен на акции

Источник: Proquote.

Пример: BKN стр.3

Текущая цена акций BKN и динамика цен на акции

Источник: Proquote.

Слайд 89Recent Articles

Appendix C

Recent Articles

Appendix C

Слайд 90 Недавние статьи

Приложение В

Недавние статьи

Приложение В

Слайд 91

Recent Articles

Recent Articles

Правовое регулирование цен и ценообразования в Республике Беларусь

Правовое регулирование цен и ценообразования в Республике Беларусь Задание на практику

Задание на практику Полістирол

Полістирол Обработка и отделка фанеры. Фанерное и плитное производство

Обработка и отделка фанеры. Фанерное и плитное производство Технология переработки рыбных отходов

Технология переработки рыбных отходов Схемы охвата

Схемы охвата Документальный фильм-портрет “Раиса”

Документальный фильм-портрет “Раиса” Ежемесячное пожизненное содержание президента РФ

Ежемесячное пожизненное содержание президента РФ DIGITAL OUT-OF-HOME

DIGITAL OUT-OF-HOME Разработка урока с применением НИТавтор: Мараховский С. А. учитель физики МОУ «Европейский лицей»

Разработка урока с применением НИТавтор: Мараховский С. А. учитель физики МОУ «Европейский лицей» Назначение и устройство компьютера

Назначение и устройство компьютера ФИЗИКА

ФИЗИКА Презентация на тему Проект "Птицы"

Презентация на тему Проект "Птицы" Система правового регулирования отношений Россия - ЕС

Система правового регулирования отношений Россия - ЕС Трудовая деятельность

Трудовая деятельность  Индивидуальный проект обучающегося

Индивидуальный проект обучающегося Теория денег

Теория денег Святая Иулиания Новоторжская и Вяземская

Святая Иулиания Новоторжская и Вяземская Векторы в пространстве

Векторы в пространстве Преподавание истории в школах Болгарии

Преподавание истории в школах Болгарии Итоги и перспективы экономических реформ в Российской Федерации

Итоги и перспективы экономических реформ в Российской Федерации Презентация на тему Металлы

Презентация на тему Металлы Презентация на тему Методика расследования дел об административном правонарушении в области таможенного дела

Презентация на тему Методика расследования дел об административном правонарушении в области таможенного дела Эклектика в архитектуре

Эклектика в архитектуре Порядок и условия заключения договора о ТО и ремонте ВДГО и ВКГО

Порядок и условия заключения договора о ТО и ремонте ВДГО и ВКГО Изобразительное искусство. Орнамент

Изобразительное искусство. Орнамент История национального костюма

История национального костюма Die Liebesgeschichte von Adriano Celentano und Claudia Mori

Die Liebesgeschichte von Adriano Celentano und Claudia Mori