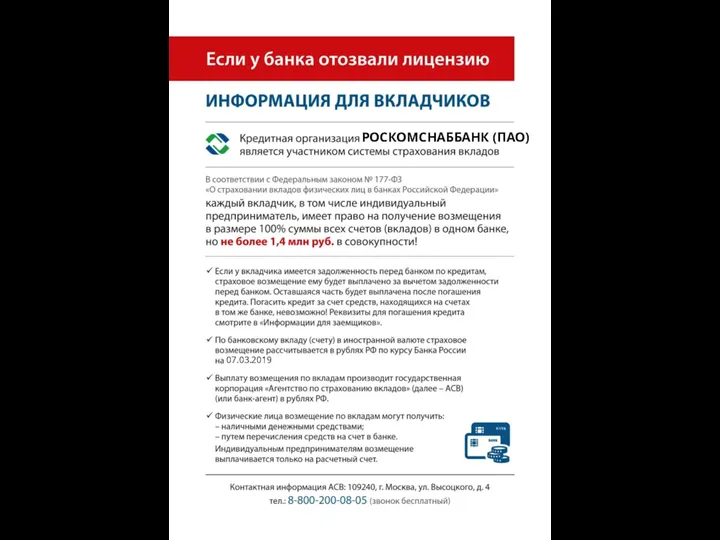

ГОЗ (ГК) для начинающих

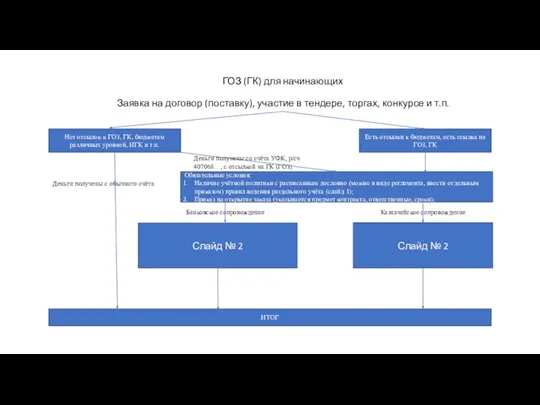

Основные тезисы для создания учётной политики и/или создания раздельного учёта Для формирующих цену затратным методом: 1. Указание основных первичных документов и документов, выпускаемых в процессе изготовления (разработки, предоставления услуг), необходимых для формирования цены (калькуляции), какими документами переносятся из цеха в цех и т.п.; 2. Указания объекта калькулирования. В соответствии с рекомендациями и письмами ФАС. Для поставки объектом является единица продукции определяемая в договоре (т.е. если у Вас определена цена за шт., то и объект калькулирования 1 шт.). Для работ, услуг НИОКР, объектом является договор (этапы договора). 3. Распределение косвенных расходов (ОПР, ОПХ и т.п.) 4. Проведение платежей, кто, как и когда (документы распоряжения или по графику), подтверждающие документы; Для ЗП 5. Как формируется запас (если он у Вас предусматривается); 6. Закрывающие документы; 7. Формирование отчётной калькуляции. 8. Все образцы необходимых документов. Включая образец отчётной калькуляции, можно сослаться на формы, которые есть законодательно. Для формирующих цену методом сравнимой цены (рынка): 1. Указание основных первичных документов и документов поступления (товарные накладные с ГТД (если есть) 2. Указания распределения маржинальной прибыли (они же накладные, она же разница купил-продал), т.е. на что идёт; 3. Проведение платежей, кто, как и когда (документы распоряжения или по графику), подтверждающие документы; Для ЗП 4. Как формируется запас (если он у Вас предусматривается); 5. Закрывающие документы; 6. Формирование отчётной калькуляции. 7. Все образцы необходимых документов. Включая образец отчётной калькуляции, можно сослаться на формы, которые есть законодательно. Работа со отдельными счетами, открытыми в банках, и лицевыми счетами, открытыми в УФК Особенности работы со отдельными счетами, открытыми в банках: В договоре обязательно отсылки к ИГК и номер договора должен состоять из ИГК/Ваш учётный номер договора; Если есть затраты понесённые ранее, то они обязательно должны быть указаны в договоре суммой (прописью). Вводится отдельным пунктом, выдержкой из 275ФЗ; Для Головников будет обязательное подтверждение первичными документами такого запаса, для исполнителей требование не предусмотрено законодательно; Прибыль можно указать заранее, а можно ввести допом, уровень прибыли согласуется Заказчиком. ВАЖНО прибыль Выше 20% от стоимости контракта приостанавливается на 5 дней, такой платёж отправляется на контроль в Росфинмониторинг. По истечении 5 дней платёж будет проведён, если к нему нет вопросов; Менее 20% проведут в течении опять же 5-ти дней, а может и сразу; Прибыль 20% от цены без НДС. При проведении платежей все документы, указанные в платёжках, приложения к договорам, отсылки например к Заключению ВП, при санкционировании такого платежа, обязательны к предъявлению; Банковский счёт закрывается по команде Головника, в течении 10 дней после получения соответствующего Уведомления по банк-клиенту. Если пропустите такое уведомление, то со отдельного через 10 дней после уведомления снимаются ограничения и Вы начнёте за него платить по тарифам обычного расчётного счёта. Одновременно, если у Вас на нём зависли деньги, то с денег снимуться ограничения тоже. Даже после подписания итогового Акта, оставшиеся деньги можно расходовать только в соответствии с п. 8.3 и 8.4 275ФЗ Особенности работы с лицевыми счетами, открытыми в УФК: В договоре обязательно отсылки к ИГК и номер договора должен состоять из ИГК/Ваш учётный номер договора; Если у Вас ГК, а не ГОЗ, Вы можете работать по 100% постоплате, т.е. Вы поставили товар и Вам 100% перечислят куда укажете. Поставки, услуги, работы свыше 5 млн. Могут попасть под выездную проверку Вашего УФК. Не забываем, если было ограничение по секретке (проверяющей должен быть с допуском, если есть секретка). Исключения составляют, если Вы работаете в соответствии со ст. 5 459ФЗ, ПП1722, ПП1765 (это исключения). Прибыль можно указать заранее, а можно ввести допом, уровень прибыли согласуется Заказчиком. ВАЖНО прибыль Выше 20% от стоимости контракта приостанавливается на 5 дней, такой платёж отправляется на контроль в Росфинмониторинг. По истечении 5 дней платёж будет проведён, если к нему нет вопросов; Менее 20% проведут в течении опять же 5-ти дней, а может и сразу; Прибыль 20% от цены без НДС. При проведении платежей все документы, указанные в платёжках, приложения к договорам, отсылки например к Заключению ВП, при санкционировании такого платежа, обязательны к предъявлению; Казначейский счёт закрывается по Вашему письменному Заявлению. При работе по ГОЗ (обязательно ознакомьтесь с ПП 1702). Он практически соответствует 275ФЗ. При работе с Казначейскими счетами есть особенность. Работа по со счётом и предоставление сведений происходит по документу года в котором открывался Головной ГК. УФК ежегодно выпускает приказы и в них разные документы. Не поленитесь почитайте, некоторые отменяют ранее опубликованные приказы, а некоторые остаются на несколько лет.