- Акцизы

Содержание

- 2. Налогоплательщики: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного

- 3. Динамика акциза за 1992-2009 г.г.

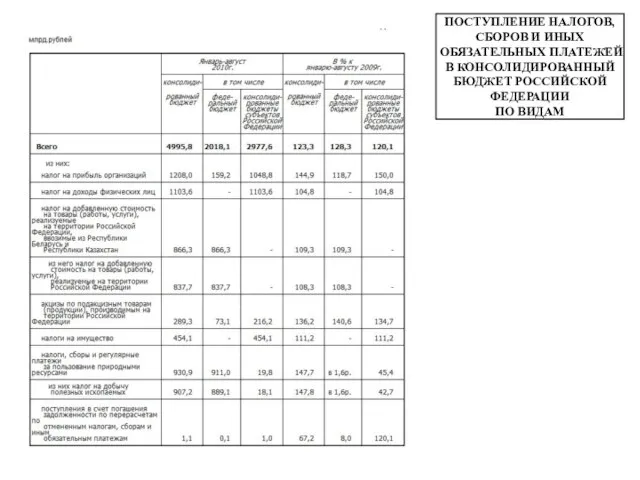

- 4. ПОСТУПЛЕНИЕ НАЛОГОВ, СБОРОВ И ИНЫХ ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО ВИДАМ

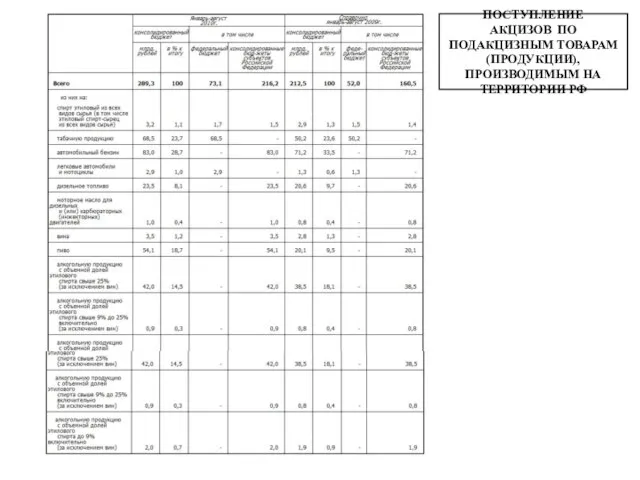

- 5. ПОСТУПЛЕНИЕ АКЦИЗОВ ПО ПОДАКЦИЗНЫМ ТОВАРАМ (ПРОДУКЦИИ), ПРОИЗВОДИМЫМ НА ТЕРРИТОРИИ РФ

- 6. Объекты налогообложения: операции по реализации на территории РФ подакцизных товаров продажа конфискованных и других бесхозяйных подакцизных

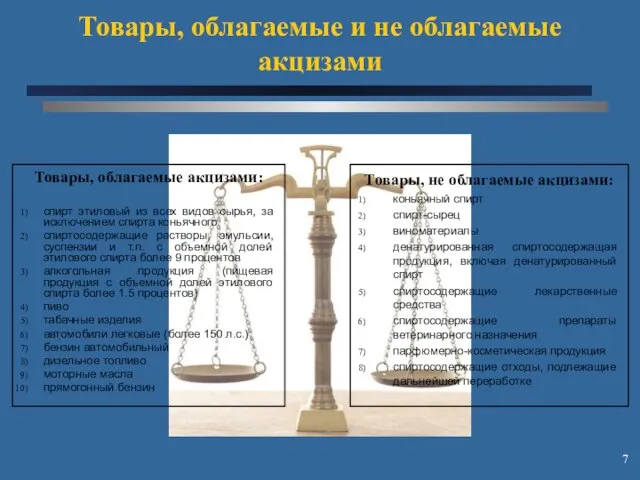

- 7. Товары, облагаемые акцизами: спирт этиловый из всех видов сырья, за исключением спирта коньячного спиртосодержащие растворы, эмульсии,

- 8. Налоговая база Налоговая база определяется отдельно по каждому виду подакцизных товаров В зависимости от установленных в

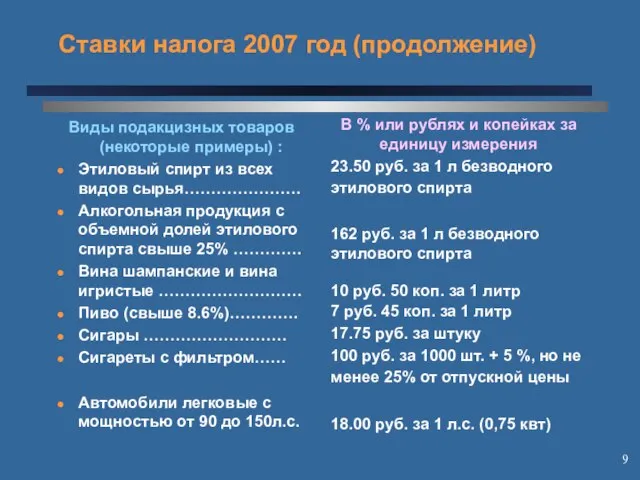

- 9. Ставки налога 2007 год (продолжение) Виды подакцизных товаров (некоторые примеры) : Этиловый спирт из всех видов

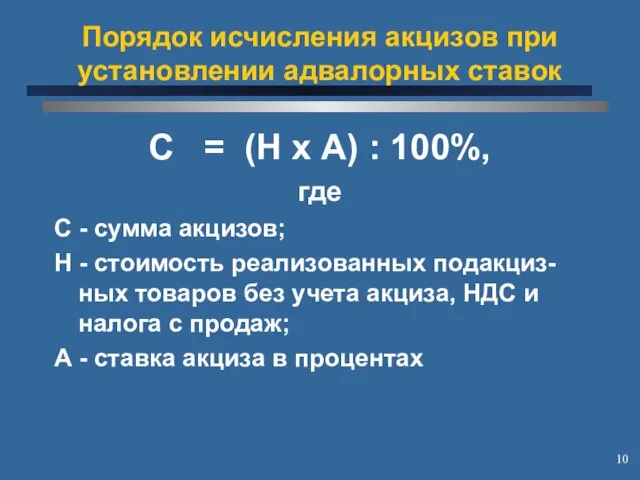

- 10. Порядок исчисления акцизов при установлении адвалорных ставок С = (Н х А) : 100%, где С

- 12. Скачать презентацию

Слайд 2Налогоплательщики:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу

Налогоплательщики:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу

Слайд 3Динамика акциза за 1992-2009 г.г.

Динамика акциза за 1992-2009 г.г.

Слайд 4ПОСТУПЛЕНИЕ НАЛОГОВ, СБОРОВ И ИНЫХ ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ

В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПО ВИДАМ

ПОСТУПЛЕНИЕ НАЛОГОВ, СБОРОВ И ИНЫХ ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ В КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО ВИДАМ

Слайд 5ПОСТУПЛЕНИЕ АКЦИЗОВ ПО ПОДАКЦИЗНЫМ ТОВАРАМ (ПРОДУКЦИИ),

ПРОИЗВОДИМЫМ НА ТЕРРИТОРИИ РФ

ПОСТУПЛЕНИЕ АКЦИЗОВ ПО ПОДАКЦИЗНЫМ ТОВАРАМ (ПРОДУКЦИИ),

ПРОИЗВОДИМЫМ НА ТЕРРИТОРИИ РФ

Слайд 6Объекты налогообложения:

операции по реализации на территории РФ подакцизных товаров

продажа конфискованных и других

Объекты налогообложения:

операции по реализации на территории РФ подакцизных товаров

продажа конфискованных и других

Слайд 7Товары, облагаемые акцизами:

спирт этиловый из всех видов сырья, за исключением спирта коньячного

спиртосодержащие

Товары, облагаемые акцизами:

спирт этиловый из всех видов сырья, за исключением спирта коньячного

спиртосодержащие

Слайд 8Налоговая база

Налоговая база определяется отдельно по каждому виду подакцизных товаров

В зависимости

Налоговая база

Налоговая база определяется отдельно по каждому виду подакцизных товаров

В зависимости

Слайд 9Ставки налога 2007 год (продолжение)

Виды подакцизных товаров (некоторые примеры) :

Этиловый спирт

Ставки налога 2007 год (продолжение)

Виды подакцизных товаров (некоторые примеры) :

Этиловый спирт

Слайд 10Порядок исчисления акцизов при установлении адвалорных ставок

С = (Н х А) :

Порядок исчисления акцизов при установлении адвалорных ставок

С = (Н х А) :

Издержки производства и прибыль

Издержки производства и прибыль Пример на Калининградском регионе

Пример на Калининградском регионе Управление рентабельностью и прибылью с использованием методики Дюпона

Управление рентабельностью и прибылью с использованием методики Дюпона Модель предоставления персональных цифровых сертификатов в Республике Башкортостан

Модель предоставления персональных цифровых сертификатов в Республике Башкортостан Модель исламской экономики в современной республике Иран

Модель исламской экономики в современной республике Иран Экономическая политика государства

Экономическая политика государства Золотое правило накопления Э. Фелпса

Золотое правило накопления Э. Фелпса Рентабельность реализации продукции: понятие, факторный анализ и экономическая интерпретация результатов факторного анализа

Рентабельность реализации продукции: понятие, факторный анализ и экономическая интерпретация результатов факторного анализа Факторы производства, производительность труда

Факторы производства, производительность труда Где будете обедать?

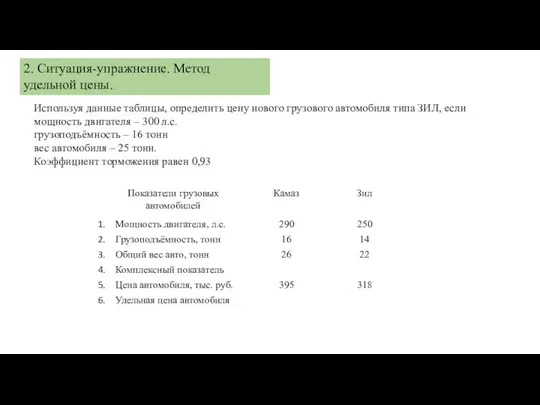

Где будете обедать? Задача по ценообразованию

Задача по ценообразованию Виды и типы инфляции

Виды и типы инфляции The State Duma introduced a draft law on the minimum hourly wage

The State Duma introduced a draft law on the minimum hourly wage Несовершенная конкуренция

Несовершенная конкуренция Закон спроса и предложения

Закон спроса и предложения Внешнеэкономическая деятельность Республики Абхазия

Внешнеэкономическая деятельность Республики Абхазия Расчёт технико-экономических показателей электроснабжения цеха металлорежущих станков предприятия

Расчёт технико-экономических показателей электроснабжения цеха металлорежущих станков предприятия Globalization. Definition

Globalization. Definition Elektrik dövrələrinin müəyyən bir hissəsi ilə əlaqədar olan maqnit sahəsi dəyişdiyi

Elektrik dövrələrinin müəyyən bir hissəsi ilə əlaqədar olan maqnit sahəsi dəyişdiyi Оборотые средства предприятия

Оборотые средства предприятия Международное движение капитала. Тема 6

Международное движение капитала. Тема 6 Рыночная система экономики

Рыночная система экономики Мурманская область. Регион как территория сбалансированного эколого- экономического развития

Мурманская область. Регион как территория сбалансированного эколого- экономического развития Изменение благосостояния граждан в начале XXI века

Изменение благосостояния граждан в начале XXI века «Налоговые ставки: определение, виды» Подготовили: Безнощук Богдан, Белоглазова Юлия, ДС-01 МЭ

«Налоговые ставки: определение, виды» Подготовили: Безнощук Богдан, Белоглазова Юлия, ДС-01 МЭ Ер ҳисоботи -2023 (3)

Ер ҳисоботи -2023 (3) Фотография рабочего дня

Фотография рабочего дня Экономика. Общественное воспроизводство

Экономика. Общественное воспроизводство