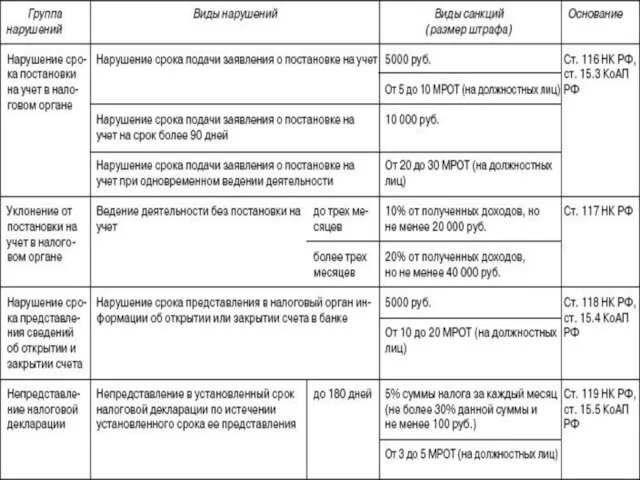

хотят платить налоги, тем более что не всегда понятно, на какие нужды и как эффективно используются бюджетные средства государственными учреждениями и чиновниками. В свою очередь, органы налогового контроля государства наращивают усилия по выявлению и пресечению налоговых правонарушений, привлечению виновных к ответственности и стремятся, таким образом, выполнить свою главную задачу -- наполнение доходных частей бюджетов и внебюджетных фондов.

По экспертным оценкам более 60% налогоплательщиков либо уклоняются от их уплаты, либо скрывают истинные размеры своих доходов и других объектов налогообложения.

С развитием налогового законодательства параллельно развиваются и способы его нарушения. Это неизбежный процесс, поэтому тема не теряет своей актуальности.

СРС 2 кр УЭФ

СРС 2 кр УЭФ Оптимальная монетарная политика и несовершенство денежного рынка

Оптимальная монетарная политика и несовершенство денежного рынка Экономика. Человеческий фактор в мире экономики

Экономика. Человеческий фактор в мире экономики Регулирование международных миграционных процессов

Регулирование международных миграционных процессов He number of Aeroflot Group passengers decreased by 40% in august

He number of Aeroflot Group passengers decreased by 40% in august Экономика науки и GR-технологии

Экономика науки и GR-технологии Продукция предприятия. (Тема 6.1)

Продукция предприятия. (Тема 6.1) Проблема утечки умов и её последствия для белорусской экономики

Проблема утечки умов и её последствия для белорусской экономики Валютный рынок Подготовила Рудакова Татьяна , МЭ091

Валютный рынок Подготовила Рудакова Татьяна , МЭ091 Рыночная экономика

Рыночная экономика Акцизы

Акцизы Что такое олимпиадная экономика и почему вы должны ей заняться

Что такое олимпиадная экономика и почему вы должны ей заняться Инвентаризация в баре

Инвентаризация в баре Структура экономики

Структура экономики Оборотные средства строительных предприятий. (Лекция 3)

Оборотные средства строительных предприятий. (Лекция 3) Модель человека в экономике

Модель человека в экономике Финансовая безопасность и финансовые рынки в цифровой экономике

Финансовая безопасность и финансовые рынки в цифровой экономике Закупочная деятельность ГАУ МФЦ ИО среди субъектов малого и среднего предпринимательства

Закупочная деятельность ГАУ МФЦ ИО среди субъектов малого и среднего предпринимательства Экономические формы собственности

Экономические формы собственности Глобализация. Характерные черты современного мира

Глобализация. Характерные черты современного мира Что такое потребительские блага?

Что такое потребительские блага? Предложения для резолюции по кризису

Предложения для резолюции по кризису 8_klass_glavnye_voprosf_ekonomiki

8_klass_glavnye_voprosf_ekonomiki Прямое государственное воздействие на цены и ценообразование

Прямое государственное воздействие на цены и ценообразование Тема 1.2 Конкурентоспособность государств на мировом рынке ПОНЯТИЕ КОНКУРЕНТОСПОСОБНОСТИ ГОСУДАРСТВА Способность экономики с

Тема 1.2 Конкурентоспособность государств на мировом рынке ПОНЯТИЕ КОНКУРЕНТОСПОСОБНОСТИ ГОСУДАРСТВА Способность экономики с Политика стабилизации экономики

Политика стабилизации экономики Влияние корпорации Apple на общество

Влияние корпорации Apple на общество Марксистское учение об обществе. Задание

Марксистское учение об обществе. Задание