Анализ сведений о доходах, расходах, об имуществе и обязательствах имущественного характера, а также проверка их достоверности

- Анализ сведений о доходах, расходах, об имуществе и обязательствах имущественного характера, а также проверка их достоверности

Содержание

- 2. Правовые основы анализа сведений о доходах, расходах, об имуществе и обязательствах имущественного характера, а также проверки

- 3. Этапы работы со сведениями о доходах, расходах, об имуществе и обязательствах имущественного характера Соблюдение сроков Соблюдение

- 4. Анализ сведений о доходах, расходах, об имуществе и обязательствах имущественного характера Полнота Своевременность представления Соблюдение формы

- 5. Проведение антикоррупционной проверки Отчетный период и 2 предшествующих года. Отчетная дата (для граждан) При поступлении В

- 6. Основания проведения антикоррупционной проверки Достаточность информации предполагает наличие совокупности данных, свидетельствующих о несоответствии фактическим обстоятельствам представленных

- 7. Начальный этап антикоррупционной проверки Повторный анализ исходной информации Выдвижение версий Определение средств, приемов и методов получения

- 8. Проведение антикоррупционной проверки Запрос подписывается уполномоченным лицом Особый порядок запросов в Росфинмониторинг (Указ № 309), по

- 9. Проведение антикоррупционной проверки Необходимо учитывать предъявляемые требования: Банка России (письмо Банка России от 5 декабря 2017

- 10. Проведение антикоррупционной проверки Уведомление в письменной форме проверяемого и разъяснение прав в 2 рабочих дня Проведение

- 11. Результаты проверки Представление доклада о результатах лицу, принявшему решение о проверке Принятие решение о целесообразности рассмотрения

- 12. Раздел 1. Сведения о доходах Иные доходы Доходы, предусмотренные строками 1-5 Направление запросов в ФНС России,

- 13. Транспортное средство Земельный участок, другой объект недвижимости Раздел 3. Сведения об имуществе Счета в кредитных организациях

- 15. Скачать презентацию

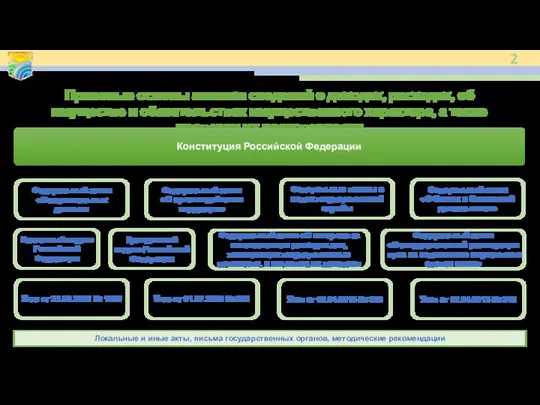

Слайд 2Правовые основы анализа сведений о доходах, расходах, об имуществе и обязательствах имущественного

Правовые основы анализа сведений о доходах, расходах, об имуществе и обязательствах имущественного

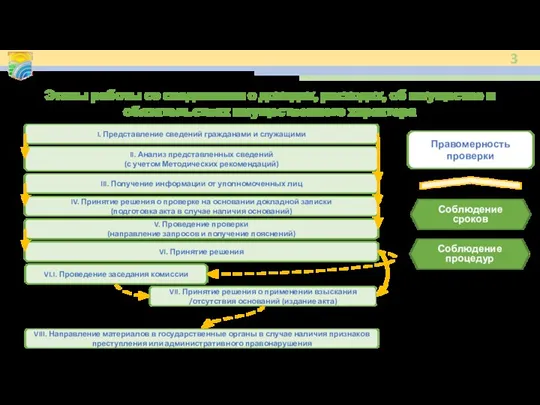

Слайд 3Этапы работы со сведениями о доходах, расходах, об имуществе и обязательствах имущественного

Этапы работы со сведениями о доходах, расходах, об имуществе и обязательствах имущественного

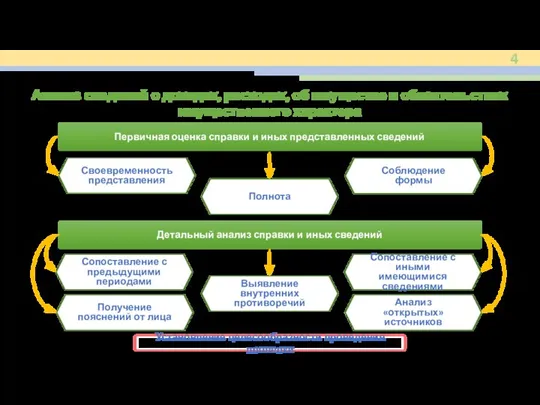

Слайд 4Анализ сведений о доходах, расходах, об имуществе и обязательствах имущественного характера

Полнота

Своевременность представления

Соблюдение

Анализ сведений о доходах, расходах, об имуществе и обязательствах имущественного характера

Полнота

Своевременность представления

Соблюдение

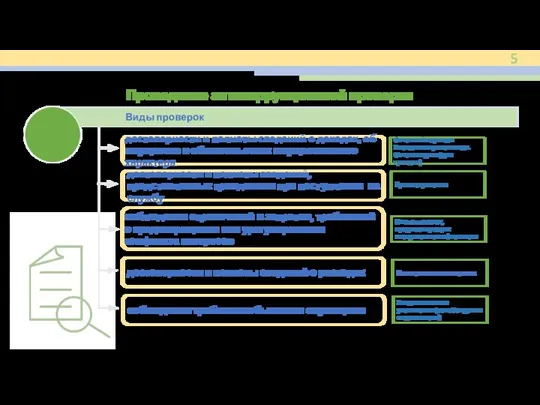

Слайд 5Проведение антикоррупционной проверки

Отчетный период и 2 предшествующих года.

Отчетная дата (для граждан)

При поступлении

В

Проведение антикоррупционной проверки

Отчетный период и 2 предшествующих года.

Отчетная дата (для граждан)

При поступлении

В

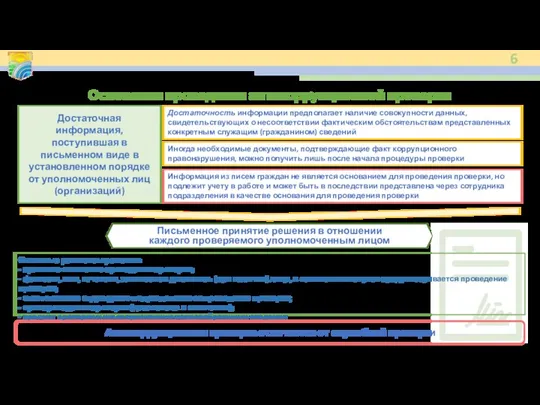

Слайд 6Основания проведения антикоррупционной проверки

Достаточность информации предполагает наличие совокупности данных, свидетельствующих о несоответствии

Основания проведения антикоррупционной проверки

Достаточность информации предполагает наличие совокупности данных, свидетельствующих о несоответствии

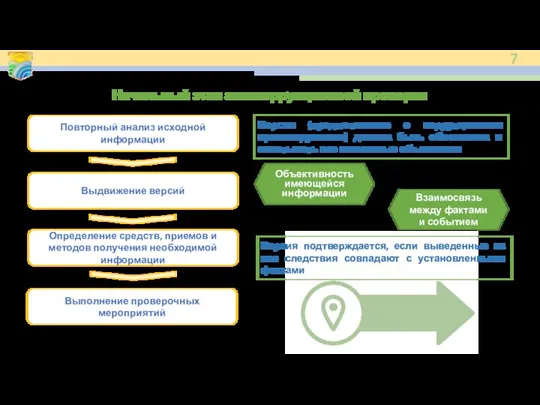

Слайд 7Начальный этап антикоррупционной проверки

Повторный анализ исходной информации

Выдвижение версий

Определение средств, приемов и методов

Начальный этап антикоррупционной проверки

Повторный анализ исходной информации

Выдвижение версий

Определение средств, приемов и методов

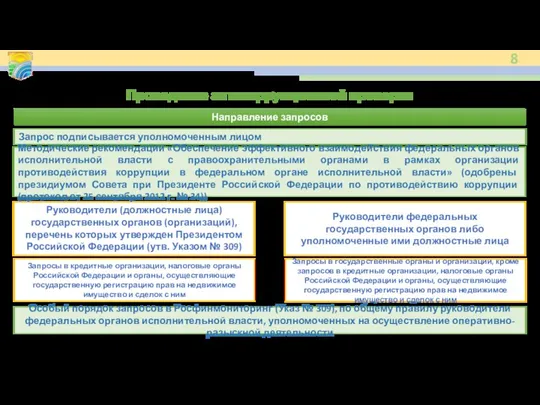

Слайд 8Проведение антикоррупционной проверки

Запрос подписывается уполномоченным лицом

Особый порядок запросов в Росфинмониторинг (Указ №

Проведение антикоррупционной проверки

Запрос подписывается уполномоченным лицом

Особый порядок запросов в Росфинмониторинг (Указ №

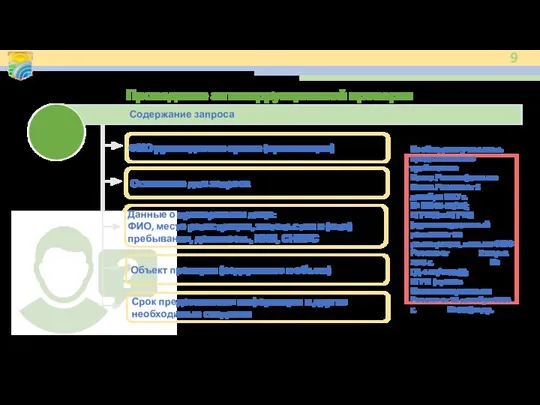

Слайд 9Проведение антикоррупционной проверки

Необходимо учитывать предъявляемые требования:

Банка России (письмо Банка России от 5

Проведение антикоррупционной проверки

Необходимо учитывать предъявляемые требования:

Банка России (письмо Банка России от 5

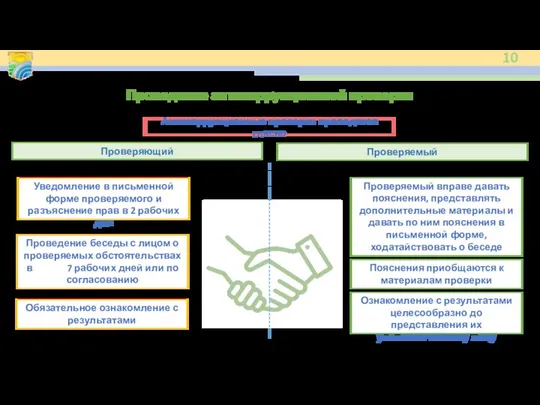

Слайд 10Проведение антикоррупционной проверки

Уведомление в письменной форме проверяемого и разъяснение прав в 2

Проведение антикоррупционной проверки

Уведомление в письменной форме проверяемого и разъяснение прав в 2

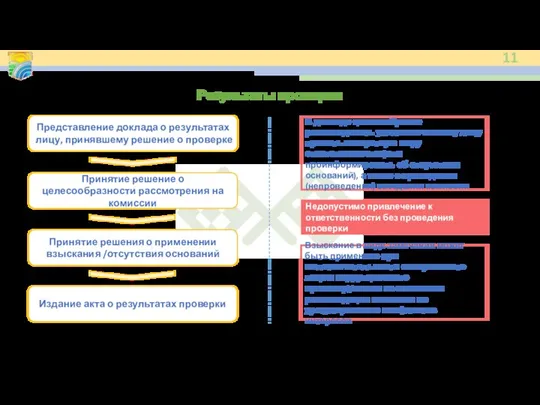

Слайд 11Результаты проверки

Представление доклада о результатах лицу, принявшему решение о проверке

Принятие решение о

Результаты проверки

Представление доклада о результатах лицу, принявшему решение о проверке

Принятие решение о

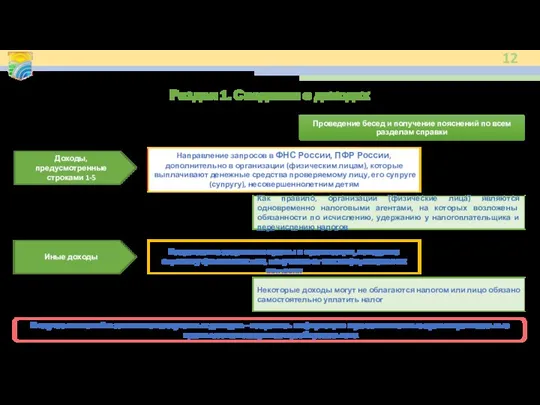

Слайд 12Раздел 1. Сведения о доходах

Иные доходы

Доходы, предусмотренные строками 1-5

Направление запросов в ФНС

Раздел 1. Сведения о доходах

Иные доходы

Доходы, предусмотренные строками 1-5

Направление запросов в ФНС

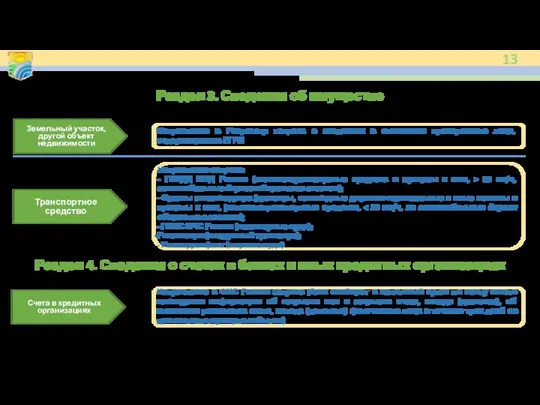

Слайд 13Транспортное средство

Земельный участок, другой объект недвижимости

Раздел 3. Сведения об имуществе

Счета в кредитных

Транспортное средство

Земельный участок, другой объект недвижимости

Раздел 3. Сведения об имуществе

Счета в кредитных

Матричные методы оценки конкурентоспособности

Матричные методы оценки конкурентоспособности Неблагоприятные условия ведения инновационного бизнеса

Неблагоприятные условия ведения инновационного бизнеса Финансовая система государства: особенности построения, состав и характеристика звеньев

Финансовая система государства: особенности построения, состав и характеристика звеньев Формирование и качество институциональной среды

Формирование и качество институциональной среды Управление персоналом

Управление персоналом Безработица в России

Безработица в России Управление поведением организации

Управление поведением организации Это страшное слово Кризис

Это страшное слово Кризис Домашняя экономика

Домашняя экономика Экономика организации. Характеристика, классификация, воспроизводство производственных фондов

Экономика организации. Характеристика, классификация, воспроизводство производственных фондов Издержки и прибыль

Издержки и прибыль Роль государства в экономике

Роль государства в экономике Типы экономических систем

Типы экономических систем КУРСОВАЯ РАБОТА по дисциплине «Товарная номенклатура внешнеэкономической деятельности» на тему «История создания, структура,

КУРСОВАЯ РАБОТА по дисциплине «Товарная номенклатура внешнеэкономической деятельности» на тему «История создания, структура,  Понятие финансовой политики, субъекты и объекты финансовой политики, инструменты финансовой политики

Понятие финансовой политики, субъекты и объекты финансовой политики, инструменты финансовой политики Мерчандайзинг

Мерчандайзинг Спрос и предложение товаров, рыночная цена

Спрос и предложение товаров, рыночная цена Эластичность спроса и предложения

Эластичность спроса и предложения Спрос и предложение

Спрос и предложение Семья как экономическая ячейка общества

Семья как экономическая ячейка общества Международные валютно-финансовые отношения. Международное движение капиталов. Типы финансовых систем. (Тема 18)

Международные валютно-финансовые отношения. Международное движение капиталов. Типы финансовых систем. (Тема 18) Интенсив Экономика

Интенсив Экономика Предпринимательство и бизнес-планирование малых форм хозяйствования в АПК

Предпринимательство и бизнес-планирование малых форм хозяйствования в АПК Золото в экономике

Золото в экономике Подкрепа на микро и малки предприятия за преодоляване на икономическите последствия от пандемията COVID-19,

Подкрепа на микро и малки предприятия за преодоляване на икономическите последствия от пандемията COVID-19, Государственная поддержка семей с детьми

Государственная поддержка семей с детьми Экономика Тихого Океана

Экономика Тихого Океана Концепции и модели государственного регулирования экономики (ГРЭ)

Концепции и модели государственного регулирования экономики (ГРЭ)