- Презентация_5135

Содержание

- 2. Тема: Налог на добавленную стоимость Лекция № 2 «Объект налогообложения и налоговые ставки»

- 3. Учебные вопросы: 1. Объект налогообложения. 2. Операции, о с в о б о ж д а

- 4. 1. Объект налогообложения.

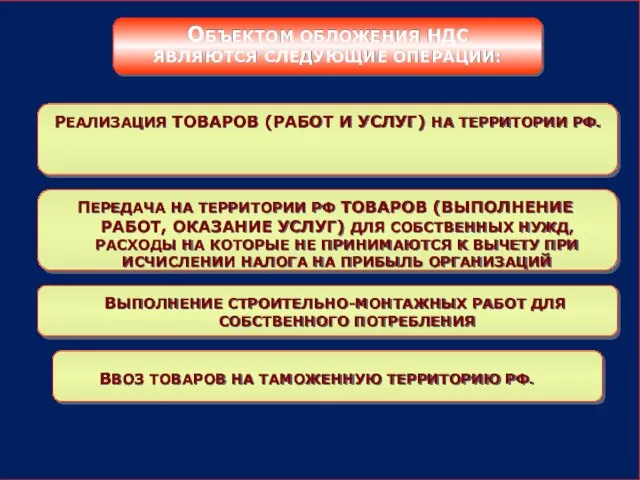

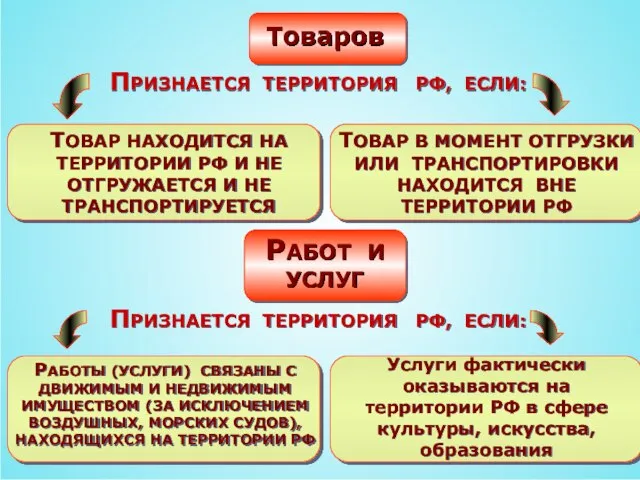

- 5. РЕАЛИЗАЦИЯ ТОВАРОВ (РАБОТ И УСЛУГ) НА ТЕРРИТОРИИ РФ. ПЕРЕДАЧА НА ТЕРРИТОРИИ РФ ТОВАРОВ (ВЫПОЛНЕНИЕ РАБОТ, ОКАЗАНИЕ

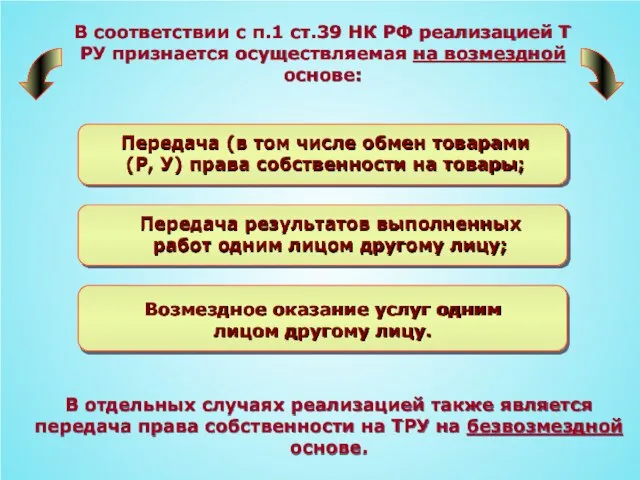

- 6. В соответствии с п.1 ст.39 НК РФ реализацией Т РУ признается осуществляемая на возмездной основе: Передача

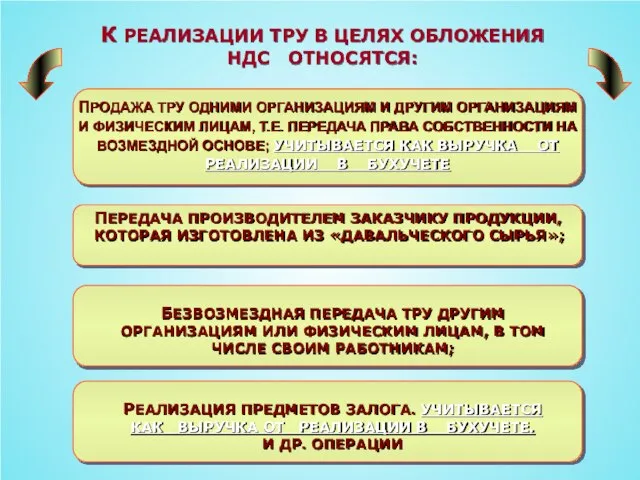

- 7. К РЕАЛИЗАЦИИ ТРУ В ЦЕЛЯХ ОБЛОЖЕНИЯ НДС ОТНОСЯТСЯ: ПРОДАЖА ТРУ ОДНИМИ ОРГАНИЗАЦИЯМ И ДРУГИМ ОРГАНИЗАЦИЯМ И

- 8. 1.1 Операции, не признаваемые ТРУ,(п. 2 ст.146 НК РФ) налогообложения для целей

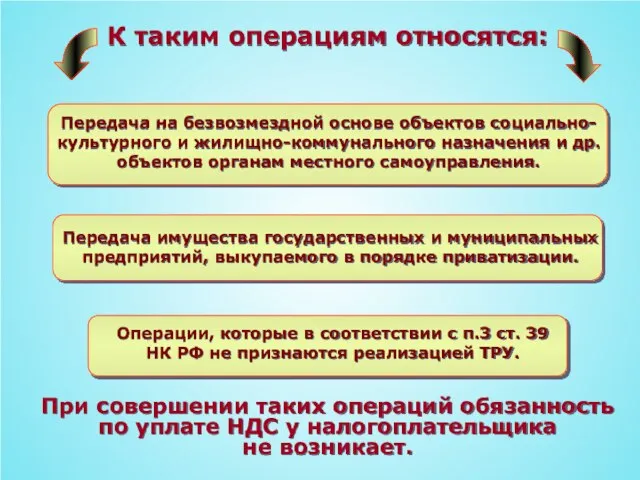

- 9. К таким операциям относятся: Передача на безвозмездной основе объектов социально- культурного и жилищно-коммунального назначения и др.

- 10. 1.2 Место реализации товаров, работ и услуг.

- 11. ТОВАР В МОМЕНТ ОТГРУЗКИ ИЛИ ТРАНСПОРТИРОВКИ НАХОДИТСЯ ВНЕ ТЕРРИТОРИИ РФ ПРИЗНАЕТСЯ ТЕРРИТОРИЯ РФ, ЕСЛИ: РАБОТЫ (УСЛУГИ)

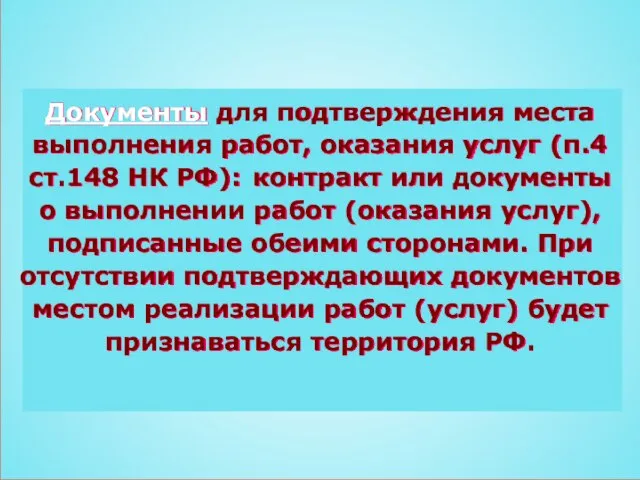

- 12. Документы для подтверждения места выполнения работ, оказания услуг (п.4 ст.148 НК РФ): контракт или документы о

- 13. 2.Операции, о с в о б о ж д а е м ы е от налогообложения

- 14. Льготы по НДС предоставляются путем: Выведения из - под налогообложения отдельных объектов налогообложения Освобождения от налогообложения

- 15. 3. Ставки налога, их дифференциация и порядок применения.

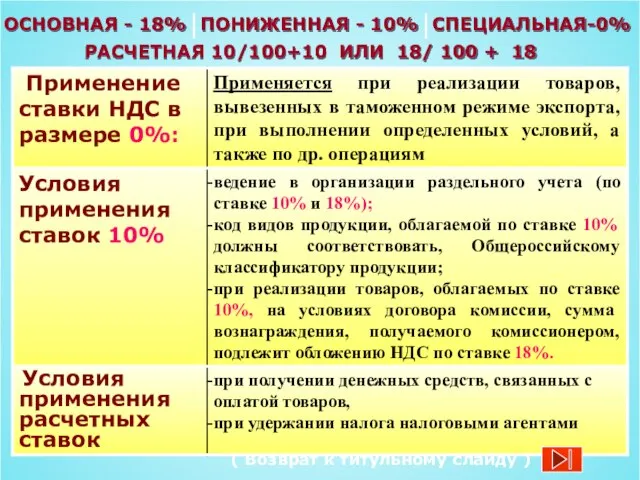

- 16. ОСНОВНАЯ - 18% ПОНИЖЕННАЯ - 10% СПЕЦИАЛЬНАЯ-0% РАСЧЕТНАЯ 10/100+10 ИЛИ 18/ 100 + 18 ( Возврат

- 17. «Налог на добавленную стоимость, общая характеристика. Плательщики налога на добавленную стоимость» Тема: « Налог на добавленную

- 18. Учебные вопросы: НДС, общая характеристика. Плательщики Н Д С: российские и иностранные организации, индивидуальные предприниматели (ст.

- 19. 1. Налог на добавленную стоимость, общая характеристика.

- 20. НДС Место и роль НДС в формировании бюджета в России и за рубежом Исторический и зарубежный

- 21. 2. Плательщики НДС: российские и иностранные организации, индивидуальные предприниматели (ст. 143 НК РФ)

- 22. Плательщики НДС: российские и иностранные организации, индивидуальные предприниматели (ст. 143 НК РФ) Постановка на учет в

- 23. Осуществляющие производственно-коммерческую деятельность на территории РФ международные объединения и иностранные Не стоящие на учете в налоговом

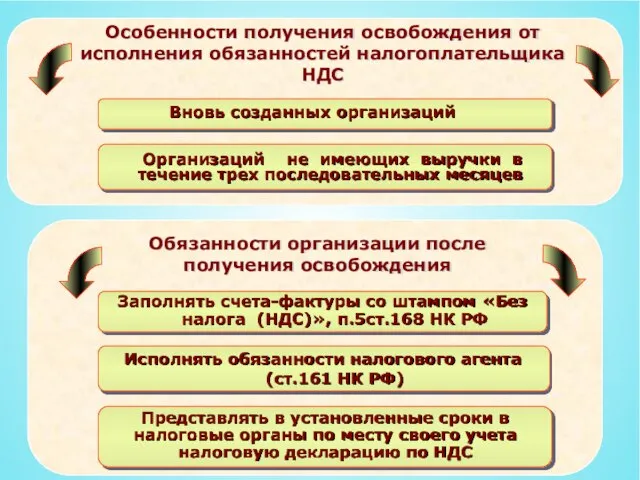

- 24. 3. Освобождение от исполнения обязанностей налогоплательщика (ст.145 НК РФ)

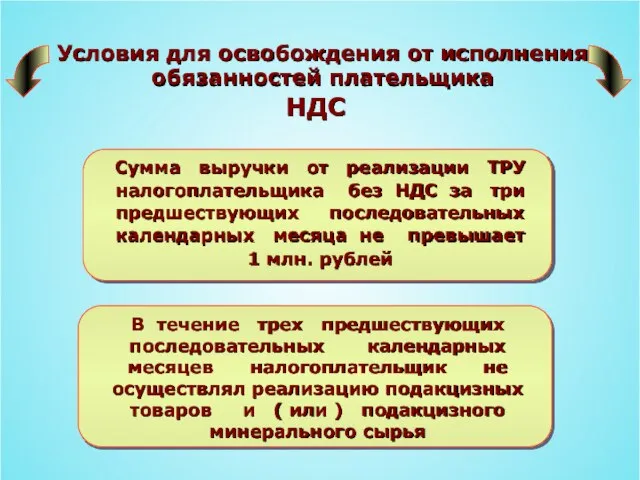

- 25. Условия для освобождения от исполнения обязанностей плательщика НДС В течение трех предшествующих последовательных календарных месяцев налогоплательщик

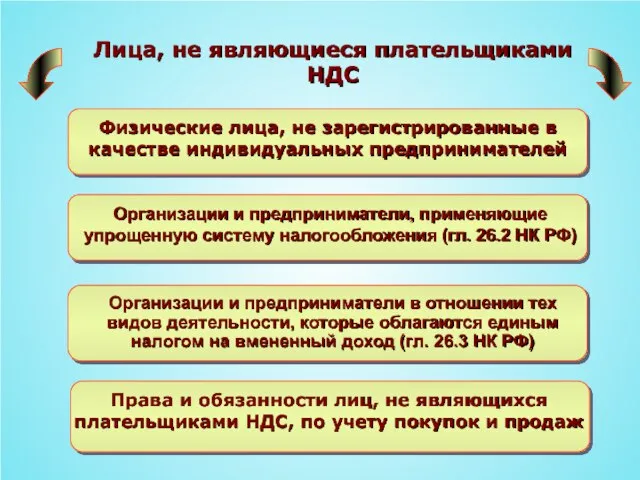

- 27. 4. Лица, не являющиеся плательщиками НДС

- 28. Лица, не являющиеся плательщиками НДС

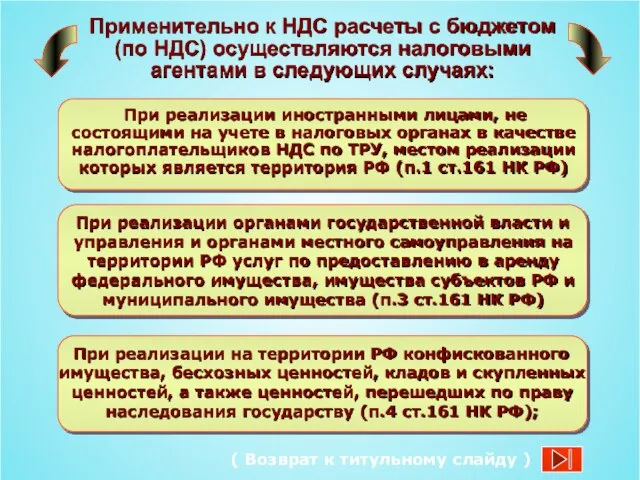

- 29. 5. Налоговые агенты (ст.24 НК РФ)

- 30. Применительно к НДС расчеты с бюджетом (по НДС) осуществляются налоговыми агентами в следующих случаях: ( Возврат

- 31. Тема: « Налог на добавленную стоимость » Лекция № 3 «Порядок исчисления и уплаты налога на

- 32. Учебные вопросы: Налоговая база (НБ) по НДС. Сумма налога, предъявляемая покупателю. Счет – фактура. Налоговый период.

- 33. 1. Налоговая база (НБ) по НДС

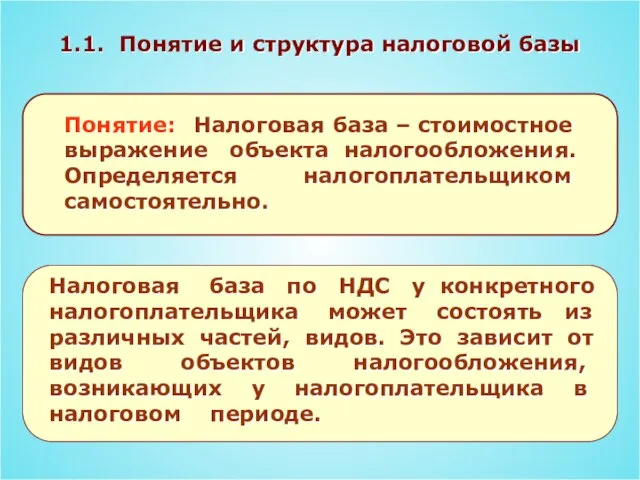

- 34. 1.1. Понятие и структура налоговой базы Понятие: Налоговая база – стоимостное выражение объекта налогообложения. Определяется налогоплательщиком

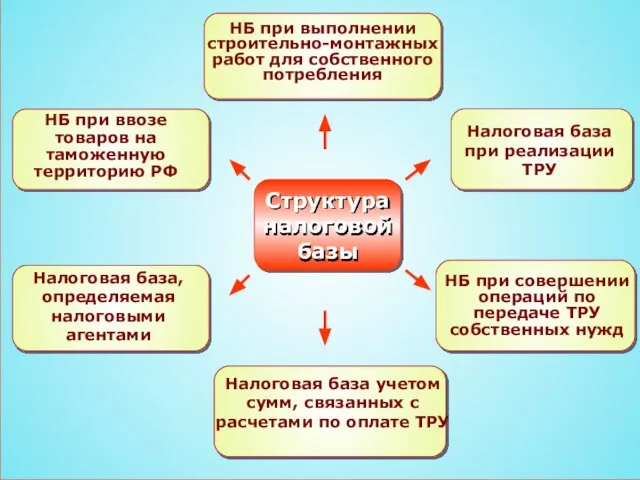

- 35. Структура налоговой базы НБ при выполнении строительно-монтажных работ для собственного потребления НБ при совершении операций по

- 36. ё При осуществлении транспортных перевозок и услуг международной связи При реализации предприятия в целом как имущественного

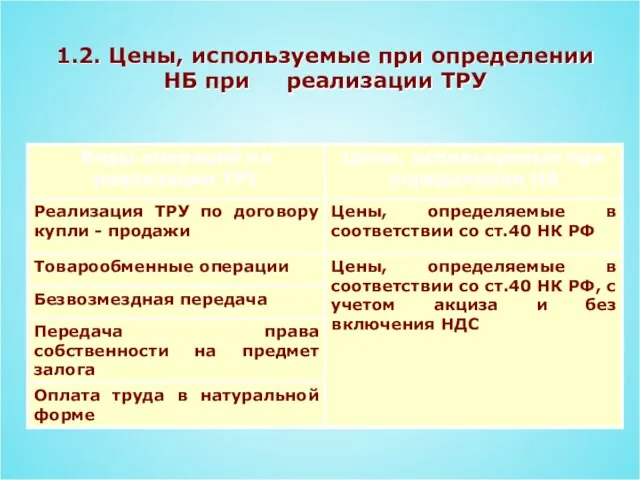

- 37. 1.2. Цены, используемые при определении НБ при реализации ТРУ

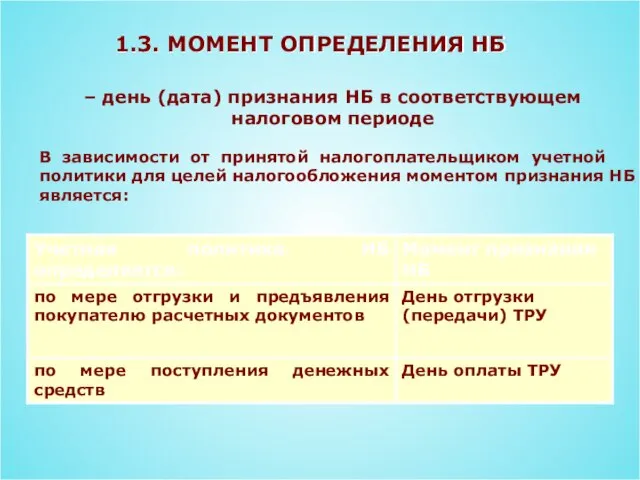

- 38. 1.3. МОМЕНТ ОПРЕДЕЛЕНИЯ НБ – день (дата) признания НБ в соответствующем налоговом периоде В зависимости от

- 39. Особые случаи установления момента определения НБ

- 40. Сумма налога, предъявляемая покупателю. Счет – фактура. Налоговый период 2.

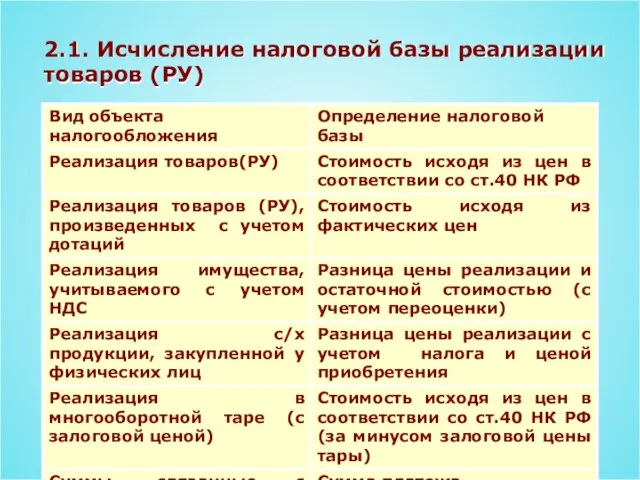

- 41. 2.1. Исчисление налоговой базы реализации товаров (РУ)

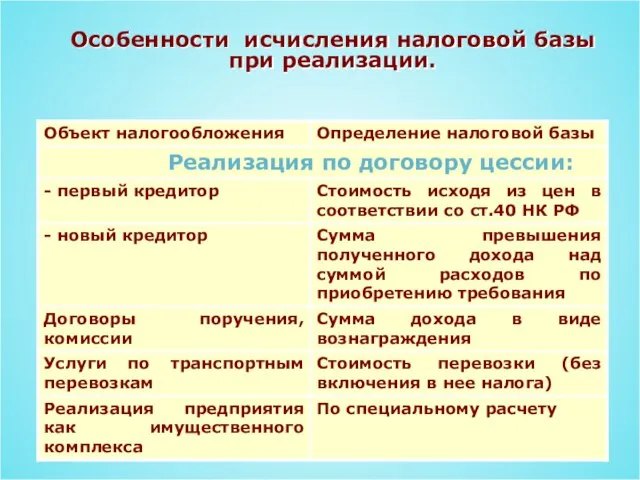

- 42. Особенности исчисления налоговой базы при реализации.

- 43. Исчисление налоговой базы по другим объектам налогообложения.

- 44. Сумма налога, предъявляемая покупателю (Ст. 168) Сумма налога, предъявляемая налогоплательщиком покупателю товаров (Р,У), исчисляется по каждому

- 45. У налогоплательщика, указавшего в учетной политике момент признания налоговой базы, «по отгрузке» на счетах бухгалтерского учета

- 46. 2.2. Счет – фактура Счет – фактура является документом, служащим основанием для принятия предъявленных сумм налога

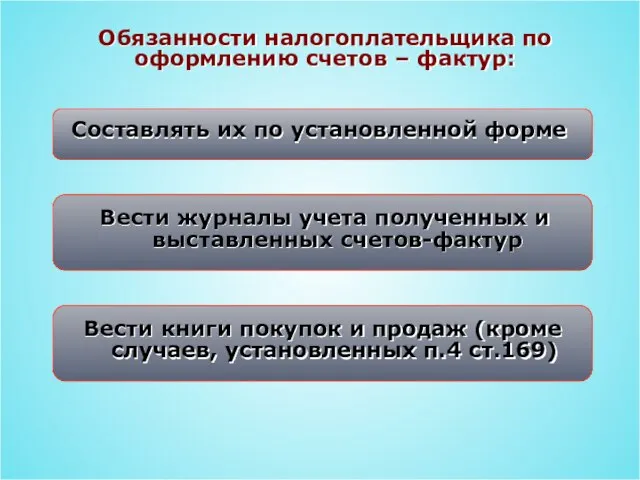

- 47. Обязанности налогоплательщика по оформлению счетов – фактур:

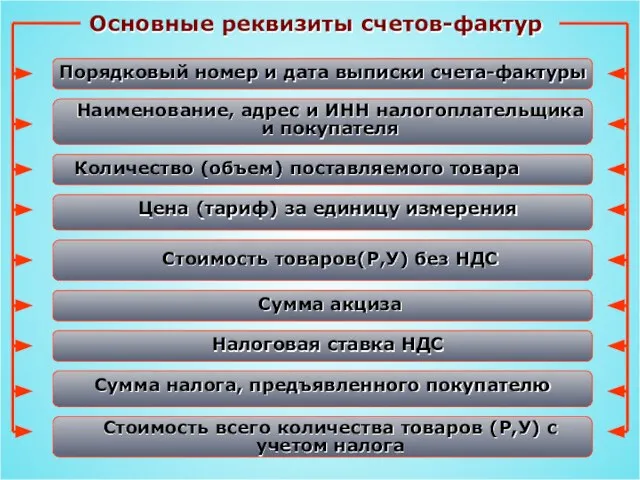

- 49. Основные реквизиты счетов-фактур Порядковый номер и дата выписки счета-фактуры Наименование, адрес и ИНН налогоплательщика и покупателя

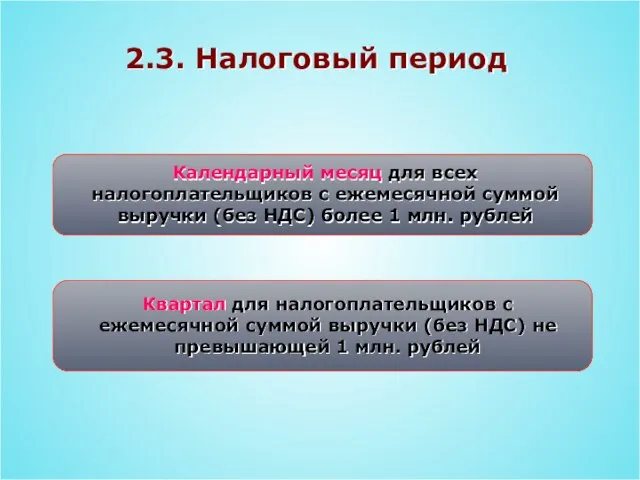

- 50. 2.3. Налоговый период Календарный месяц для всех налогоплательщиков с ежемесячной суммой выручки (без НДС) более 1

- 51. 3. Налоговые вычеты. Условия применения.

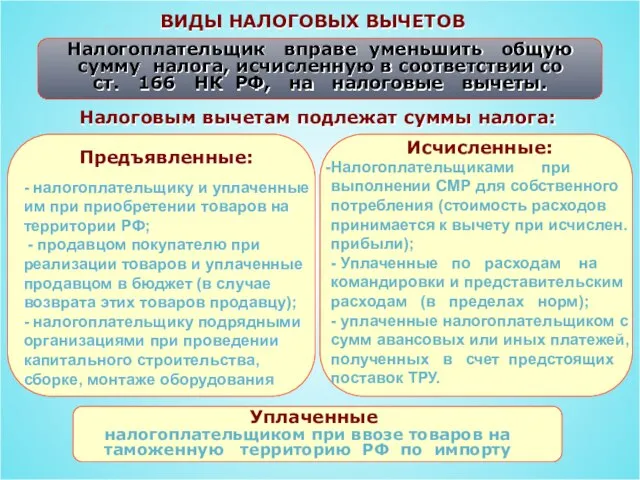

- 52. ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ Налоговым вычетам подлежат суммы налога: налогоплательщиком при ввозе товаров на таможенную территорию РФ

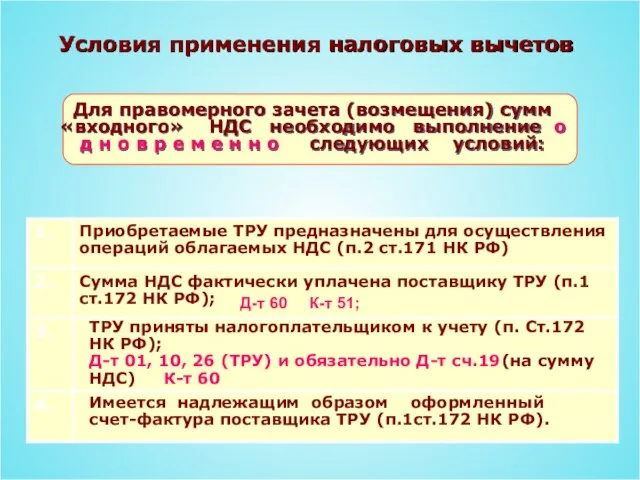

- 53. Условия применения налоговых вычетов Для правомерного зачета (возмещения) сумм «входного» НДС необходимо выполнение о д н

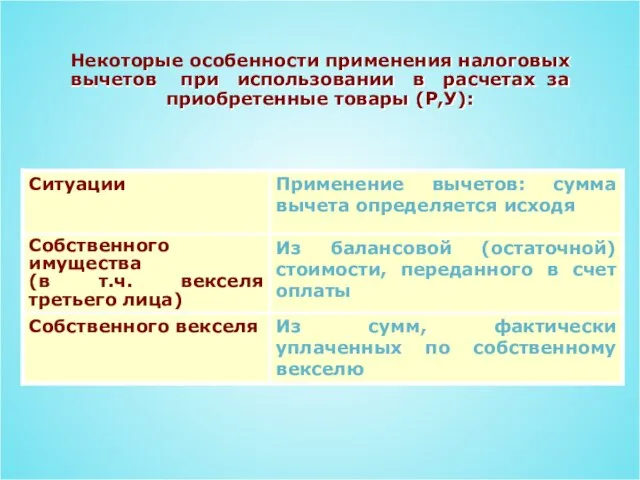

- 54. Некоторые особенности применения налоговых вычетов при использовании в расчетах за приобретенные товары (Р,У):

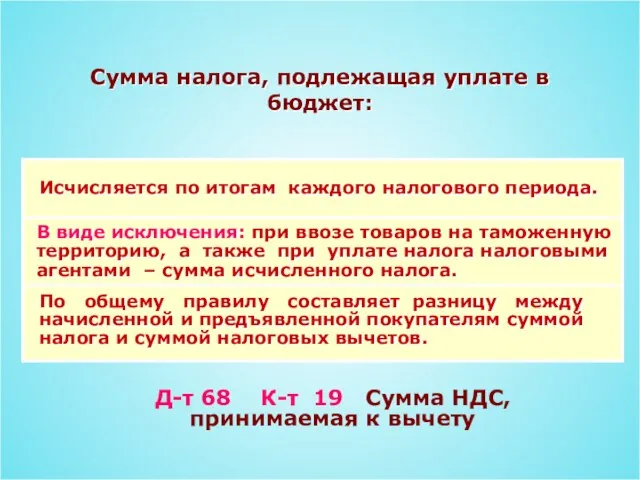

- 55. 4. Суммы налога, подлежащие уплате в бюджет.

- 56. Сумма налога, подлежащая уплате в бюджет: Д-т 68 К-т 19 Сумма НДС, принимаемая к вычету Исчисляется

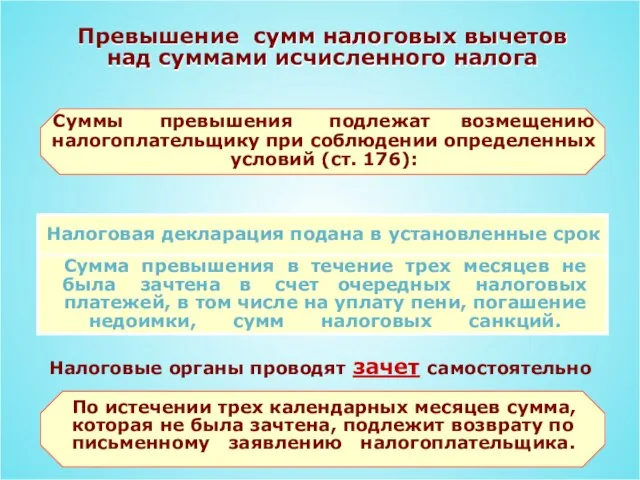

- 57. Превышение сумм налоговых вычетов над суммами исчисленного налога Налоговая декларация подана в установленные срок Сумма превышения

- 58. 5. Особенности налогообложения НДС при перемещении товаров через таможенную границу РФ

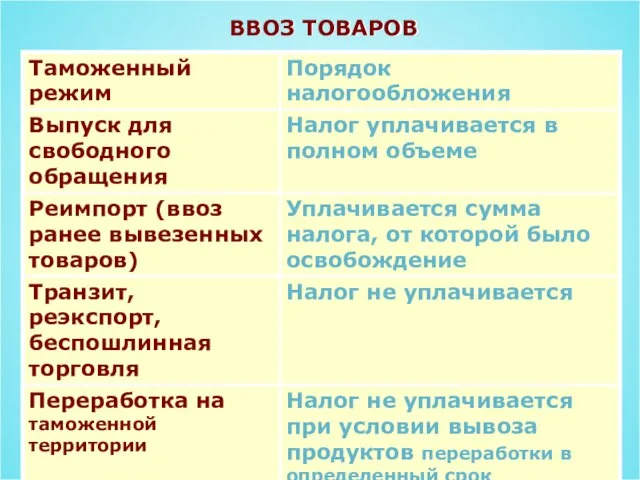

- 59. ВВОЗ ТОВАРОВ

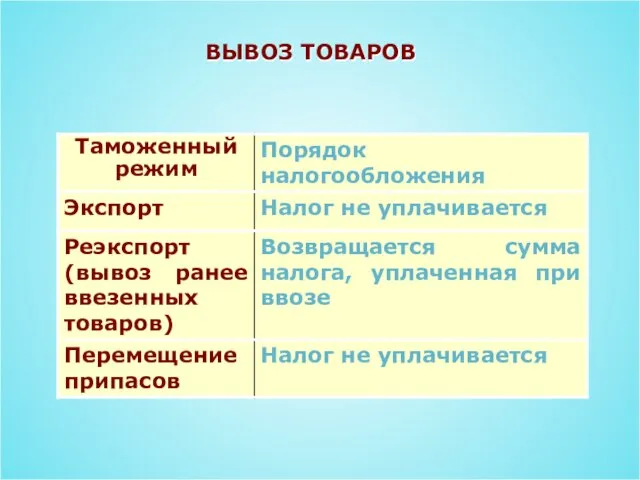

- 60. ВЫВОЗ ТОВАРОВ

- 61. 6. Порядок и сроки уплаты налога и представления налоговой декларации

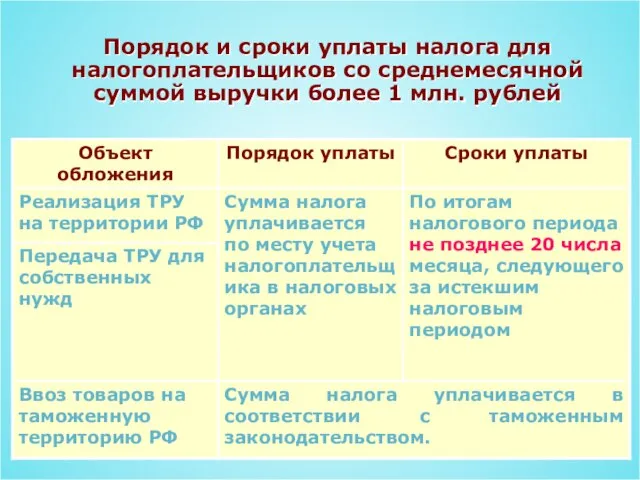

- 62. Порядок и сроки уплаты налога для налогоплательщиков со среднемесячной суммой выручки более 1 млн. рублей

- 64. Скачать презентацию

Слайд 3Учебные вопросы:

1. Объект налогообложения.

2. Операции, о с в о б о

Учебные вопросы:

1. Объект налогообложения.

2. Операции, о с в о б о

Слайд 4 1. Объект налогообложения.

1. Объект налогообложения.

Слайд 5РЕАЛИЗАЦИЯ ТОВАРОВ (РАБОТ И УСЛУГ) НА ТЕРРИТОРИИ РФ.

ПЕРЕДАЧА НА ТЕРРИТОРИИ РФ

РЕАЛИЗАЦИЯ ТОВАРОВ (РАБОТ И УСЛУГ) НА ТЕРРИТОРИИ РФ.

ПЕРЕДАЧА НА ТЕРРИТОРИИ РФ

Слайд 6В соответствии с п.1 ст.39 НК РФ реализацией Т РУ признается осуществляемая

В соответствии с п.1 ст.39 НК РФ реализацией Т РУ признается осуществляемая

Слайд 7К РЕАЛИЗАЦИИ ТРУ В ЦЕЛЯХ ОБЛОЖЕНИЯ НДС ОТНОСЯТСЯ:

ПРОДАЖА ТРУ ОДНИМИ ОРГАНИЗАЦИЯМ И

К РЕАЛИЗАЦИИ ТРУ В ЦЕЛЯХ ОБЛОЖЕНИЯ НДС ОТНОСЯТСЯ:

ПРОДАЖА ТРУ ОДНИМИ ОРГАНИЗАЦИЯМ И

Слайд 8 1.1 Операции, не признаваемые

ТРУ,(п. 2 ст.146 НК РФ)

1.1 Операции, не признаваемые

ТРУ,(п. 2 ст.146 НК РФ)

Слайд 9К таким операциям относятся:

Передача на безвозмездной основе объектов социально- культурного и жилищно-коммунального

К таким операциям относятся:

Передача на безвозмездной основе объектов социально- культурного и жилищно-коммунального

Слайд 10

1.2 Место реализации товаров,

работ и услуг.

1.2 Место реализации товаров,

работ и услуг.

Слайд 11ТОВАР В МОМЕНТ ОТГРУЗКИ ИЛИ ТРАНСПОРТИРОВКИ НАХОДИТСЯ ВНЕ ТЕРРИТОРИИ РФ

ПРИЗНАЕТСЯ ТЕРРИТОРИЯ РФ,

ТОВАР В МОМЕНТ ОТГРУЗКИ ИЛИ ТРАНСПОРТИРОВКИ НАХОДИТСЯ ВНЕ ТЕРРИТОРИИ РФ

ПРИЗНАЕТСЯ ТЕРРИТОРИЯ РФ,

Слайд 12Документы для подтверждения места выполнения работ, оказания услуг (п.4 ст.148 НК РФ):

Документы для подтверждения места выполнения работ, оказания услуг (п.4 ст.148 НК РФ):

Слайд 13 2.Операции, о с в о б о ж д а е

2.Операции, о с в о б о ж д а е

Слайд 14Льготы по НДС предоставляются путем:

Выведения из - под налогообложения отдельных объектов

Льготы по НДС предоставляются путем:

Выведения из - под налогообложения отдельных объектов

Слайд 153. Ставки налога, их дифференциация

и порядок применения.

3. Ставки налога, их дифференциация

и порядок применения.

Слайд 16ОСНОВНАЯ - 18%

ПОНИЖЕННАЯ - 10%

СПЕЦИАЛЬНАЯ-0%

РАСЧЕТНАЯ 10/100+10 ИЛИ 18/ 100 + 18

( Возврат

ОСНОВНАЯ - 18%

ПОНИЖЕННАЯ - 10%

СПЕЦИАЛЬНАЯ-0%

РАСЧЕТНАЯ 10/100+10 ИЛИ 18/ 100 + 18

( Возврат

Слайд 17

«Налог на добавленную стоимость, общая характеристика. Плательщики налога

на добавленную

«Налог на добавленную стоимость, общая характеристика. Плательщики налога

на добавленную

Слайд 18Учебные вопросы:

НДС, общая характеристика.

Плательщики Н Д С: российские

Учебные вопросы:

НДС, общая характеристика.

Плательщики Н Д С: российские

Слайд 19 1.

Налог на добавленную стоимость, общая характеристика.

1.

Налог на добавленную стоимость, общая характеристика.

Слайд 20 НДС

Место и роль НДС в формировании бюджета в России и за

НДС

Место и роль НДС в формировании бюджета в России и за

Слайд 21 2.

Плательщики НДС: российские и иностранные

организации, индивидуальные предприниматели

2.

Плательщики НДС: российские и иностранные

организации, индивидуальные предприниматели

Слайд 22Плательщики НДС: российские и иностранные

организации, индивидуальные предприниматели

(ст. 143 НК РФ)

Постановка

Плательщики НДС: российские и иностранные

организации, индивидуальные предприниматели

(ст. 143 НК РФ)

Постановка

Слайд 23Осуществляющие производственно-коммерческую

деятельность

на территории РФ международные объединения и

иностранные

Не стоящие на учете в налоговом

Осуществляющие производственно-коммерческую

деятельность

на территории РФ международные объединения и

иностранные

Не стоящие на учете в налоговом

Слайд 24

3.

Освобождение от исполнения обязанностей налогоплательщика (ст.145 НК РФ)

3.

Освобождение от исполнения обязанностей налогоплательщика (ст.145 НК РФ)

Слайд 25Условия для освобождения от исполнения обязанностей плательщика

НДС

В течение трех предшествующих последовательных

Условия для освобождения от исполнения обязанностей плательщика

НДС

В течение трех предшествующих последовательных

Слайд 27

4.

Лица, не являющиеся плательщиками НДС

4.

Лица, не являющиеся плательщиками НДС

Слайд 28Лица, не являющиеся плательщиками НДС

Лица, не являющиеся плательщиками НДС

Слайд 29

5.

Налоговые агенты (ст.24 НК РФ)

5.

Налоговые агенты (ст.24 НК РФ)

Слайд 30Применительно к НДС расчеты с бюджетом (по НДС) осуществляются налоговыми агентами в

Применительно к НДС расчеты с бюджетом (по НДС) осуществляются налоговыми агентами в

Слайд 31

Тема: « Налог на добавленную стоимость »

Лекция № 3

«Порядок исчисления

Тема: « Налог на добавленную стоимость »

Лекция № 3

«Порядок исчисления

Слайд 32Учебные вопросы:

Налоговая база (НБ) по НДС.

Сумма налога, предъявляемая

Учебные вопросы:

Налоговая база (НБ) по НДС.

Сумма налога, предъявляемая

Слайд 33

1. Налоговая база (НБ) по НДС

1. Налоговая база (НБ) по НДС

Слайд 341.1. Понятие и структура налоговой базы

Понятие: Налоговая база – стоимостное выражение объекта

1.1. Понятие и структура налоговой базы

Понятие: Налоговая база – стоимостное выражение объекта

Слайд 35Структура налоговой базы

НБ при выполнении строительно-монтажных работ для собственного потребления

НБ при совершении

Структура налоговой базы

НБ при выполнении строительно-монтажных работ для собственного потребления

НБ при совершении

Слайд 36ё

При осуществлении транспортных перевозок и услуг международной связи

При реализации предприятия в

ё

При осуществлении транспортных перевозок и услуг международной связи

При реализации предприятия в

Слайд 371.2. Цены, используемые при определении НБ при реализации ТРУ

1.2. Цены, используемые при определении НБ при реализации ТРУ

Слайд 381.3. МОМЕНТ ОПРЕДЕЛЕНИЯ НБ

– день (дата) признания НБ в соответствующем налоговом

1.3. МОМЕНТ ОПРЕДЕЛЕНИЯ НБ

– день (дата) признания НБ в соответствующем налоговом

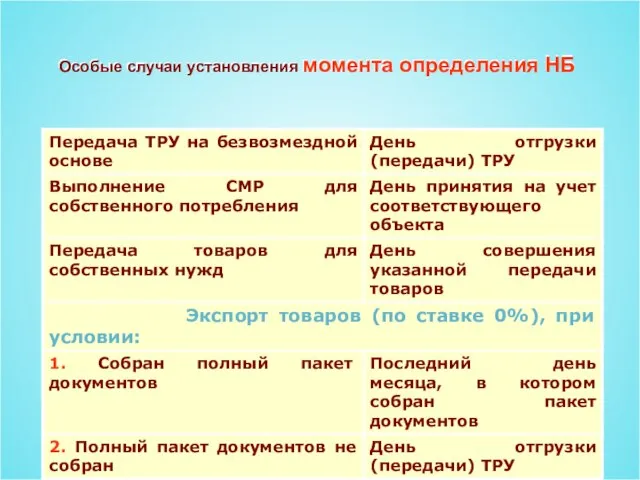

Слайд 39Особые случаи установления момента определения НБ

Особые случаи установления момента определения НБ

Слайд 40

Сумма налога, предъявляемая покупателю. Счет – фактура. Налоговый период

2.

Сумма налога, предъявляемая покупателю. Счет – фактура. Налоговый период

2.

Слайд 412.1. Исчисление налоговой базы реализации товаров (РУ)

2.1. Исчисление налоговой базы реализации товаров (РУ)

Слайд 42Особенности исчисления налоговой базы при реализации.

Особенности исчисления налоговой базы при реализации.

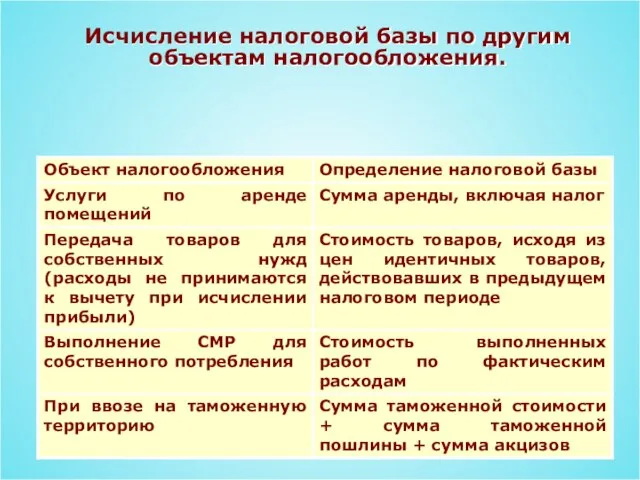

Слайд 43Исчисление налоговой базы по другим объектам налогообложения.

Исчисление налоговой базы по другим объектам налогообложения.

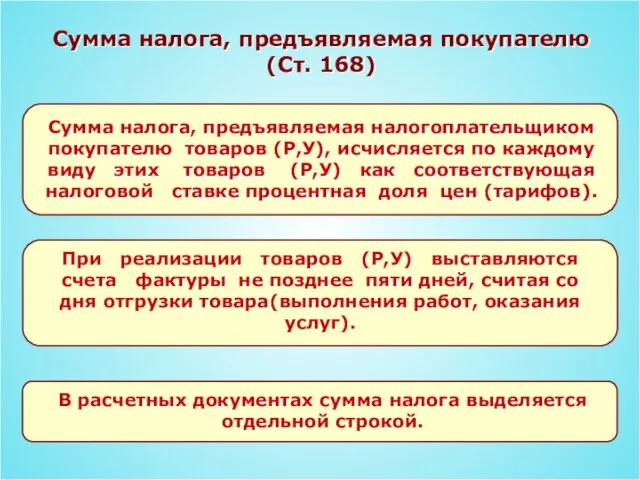

Слайд 44Сумма налога, предъявляемая покупателю (Ст. 168)

Сумма налога, предъявляемая налогоплательщиком покупателю товаров (Р,У),

Сумма налога, предъявляемая покупателю (Ст. 168)

Сумма налога, предъявляемая налогоплательщиком покупателю товаров (Р,У),

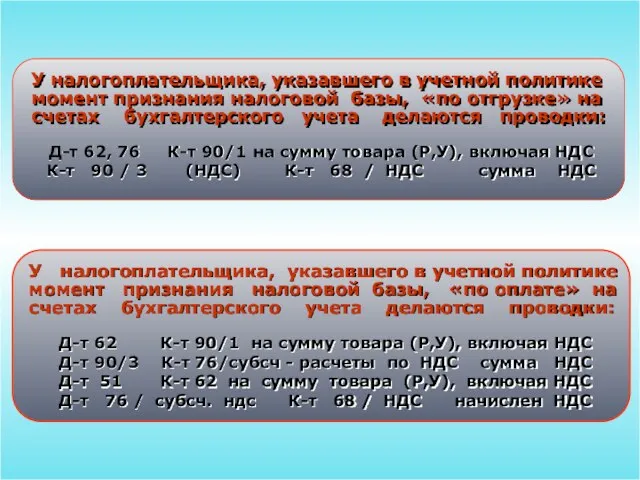

Слайд 45У налогоплательщика, указавшего в учетной политике момент признания налоговой базы, «по отгрузке»

У налогоплательщика, указавшего в учетной политике момент признания налоговой базы, «по отгрузке»

Слайд 462.2. Счет – фактура

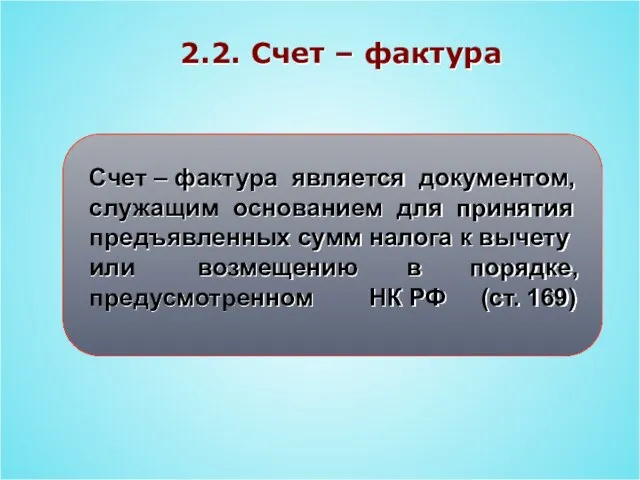

Счет – фактура является документом, служащим основанием для

2.2. Счет – фактура

Счет – фактура является документом, служащим основанием для

Слайд 47Обязанности налогоплательщика по оформлению счетов – фактур:

Обязанности налогоплательщика по оформлению счетов – фактур:

Слайд 49Основные реквизиты счетов-фактур

Порядковый номер и дата выписки счета-фактуры

Наименование, адрес и ИНН налогоплательщика

Основные реквизиты счетов-фактур

Порядковый номер и дата выписки счета-фактуры

Наименование, адрес и ИНН налогоплательщика

Слайд 502.3. Налоговый период

Календарный месяц для всех налогоплательщиков с ежемесячной суммой выручки (без

2.3. Налоговый период

Календарный месяц для всех налогоплательщиков с ежемесячной суммой выручки (без

Слайд 51

3. Налоговые вычеты. Условия применения.

3. Налоговые вычеты. Условия применения.

Слайд 52ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ

Налоговым вычетам подлежат суммы налога:

налогоплательщиком при ввозе товаров на таможенную

ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ

Налоговым вычетам подлежат суммы налога:

налогоплательщиком при ввозе товаров на таможенную

Слайд 53Условия применения налоговых вычетов

Для правомерного зачета (возмещения) сумм «входного» НДС необходимо выполнение

Условия применения налоговых вычетов

Для правомерного зачета (возмещения) сумм «входного» НДС необходимо выполнение

Слайд 54Некоторые особенности применения налоговых вычетов при использовании в расчетах за приобретенные товары

Некоторые особенности применения налоговых вычетов при использовании в расчетах за приобретенные товары

Слайд 55

4. Суммы налога, подлежащие уплате в бюджет.

4. Суммы налога, подлежащие уплате в бюджет.

Слайд 56Сумма налога, подлежащая уплате в бюджет:

Д-т 68 К-т 19 Сумма НДС, принимаемая

Сумма налога, подлежащая уплате в бюджет:

Д-т 68 К-т 19 Сумма НДС, принимаемая

Слайд 57Превышение сумм налоговых вычетов над суммами исчисленного налога

Налоговая декларация подана в установленные

Превышение сумм налоговых вычетов над суммами исчисленного налога

Налоговая декларация подана в установленные

Слайд 58

5. Особенности налогообложения НДС при перемещении товаров через таможенную границу РФ

5. Особенности налогообложения НДС при перемещении товаров через таможенную границу РФ

Слайд 59ВВОЗ ТОВАРОВ

ВВОЗ ТОВАРОВ

Слайд 60ВЫВОЗ ТОВАРОВ

ВЫВОЗ ТОВАРОВ

Слайд 61

6. Порядок и сроки уплаты налога и

представления налоговой декларации

6. Порядок и сроки уплаты налога и

представления налоговой декларации

Слайд 62Порядок и сроки уплаты налога для налогоплательщиков со среднемесячной суммой выручки более

Порядок и сроки уплаты налога для налогоплательщиков со среднемесячной суммой выручки более

Викторина „Экономический калейдоскоп“

Викторина „Экономический калейдоскоп“ Экономическое устройство России

Экономическое устройство России Оборотные средства предприятия. Оптимальная политика управления оборотными фондами

Оборотные средства предприятия. Оптимальная политика управления оборотными фондами Генеральный план развития города Кызылорда

Генеральный план развития города Кызылорда Фирмы в экономике

Фирмы в экономике Экономические операции. Товары и услуги

Экономические операции. Товары и услуги Модели рынка в игре

Модели рынка в игре Кривая Филлипса

Кривая Филлипса Общая среда международного бизнеса, функциональные и операционные средства

Общая среда международного бизнеса, функциональные и операционные средства Безработица

Безработица Тrade services at the present stage of economic development in the Russian Federation

Тrade services at the present stage of economic development in the Russian Federation Система современных международных экономических отношений, их основные формы Выполнила: Гудимова К., студентка группы МЭ091

Система современных международных экономических отношений, их основные формы Выполнила: Гудимова К., студентка группы МЭ091 Анализ развития города Тюмень

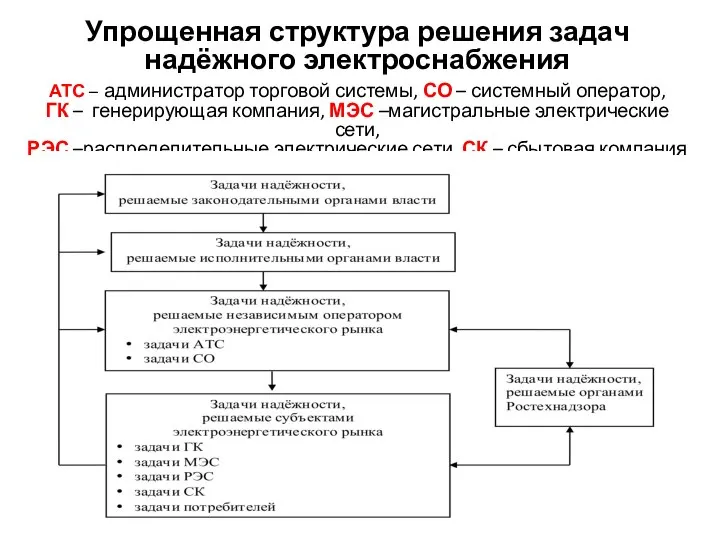

Анализ развития города Тюмень Упрощенная структура решения задач надёжного электроснабжения

Упрощенная структура решения задач надёжного электроснабжения Экономика и государство

Экономика и государство Занятость и безработица

Занятость и безработица Микроэкономика 1 2021

Микроэкономика 1 2021 Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере Новой Зеландии и ЮАР Подготовили: Сакович

Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере Новой Зеландии и ЮАР Подготовили: Сакович 962a423185a64e3ca588e7750327816e

962a423185a64e3ca588e7750327816e Экономический рост и цикличность экономического развития

Экономический рост и цикличность экономического развития Аналіз ринку макаронних виробів в Україні-2019: перспективи і тенденції

Аналіз ринку макаронних виробів в Україні-2019: перспективи і тенденції Виды и формы начисления заработной платы. Задача

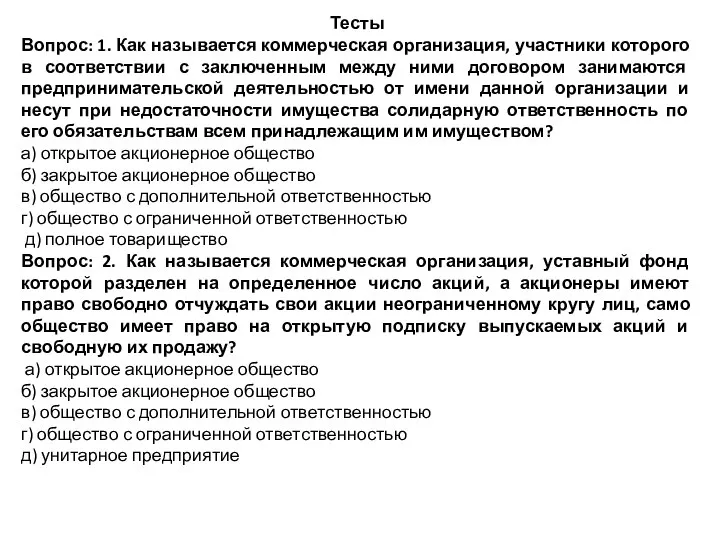

Виды и формы начисления заработной платы. Задача Коммерческие организации. Тест

Коммерческие организации. Тест Итоги социально-экономического развития сельского поселения

Итоги социально-экономического развития сельского поселения Механики выхода из экономического кризиса

Механики выхода из экономического кризиса Структура экономики

Структура экономики Факторы экономического спада влияющие на экономику Японии

Факторы экономического спада влияющие на экономику Японии Кто и сколько заплатит налогов в бюджет

Кто и сколько заплатит налогов в бюджет