- Акцизы _

Содержание

- 2. Акциз – это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную продукцию, но фактически его

- 3. Функции акциза Три основных вида акцизов: традиционные акцизы — на алкоголь и табачные изделия. Взимание данного

- 4. Налогоплательщиками признаются: 1) организации; 2) индивидуальные предприниматели; 3) лица, признаваемые налогоплательщиками в связи с перемещением товаров

- 5. Подакцизные товары Круг товаров народного потребления, включенных в перечень подакцизных товаров, определен государством и строго ограничен.

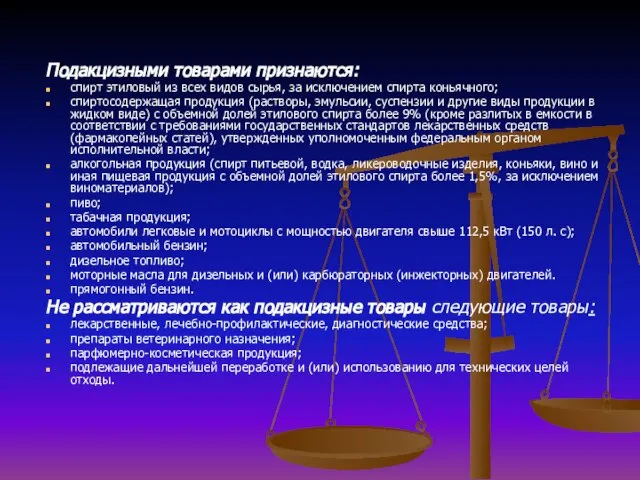

- 6. Подакцизными товарами признаются: спирт этиловый из всех видов сырья, за исключением спирта коньячного; спиртосодержащая продукция (растворы,

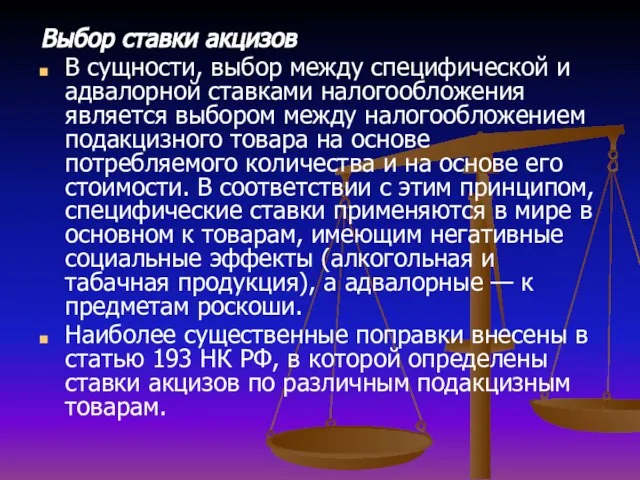

- 7. Выбор ставки акцизов В сущности, выбор между специфической и адвалорной ставками налогообложения является выбором между налогообложением

- 8. Новые ставки акцизов с 2010 по 2012 год включительно

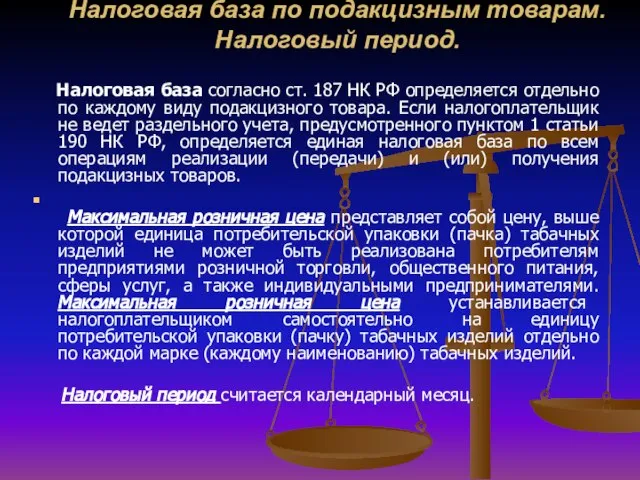

- 9. Налоговая база по подакцизным товарам. Налоговый период. Налоговая база согласно ст. 187 НК РФ определяется отдельно

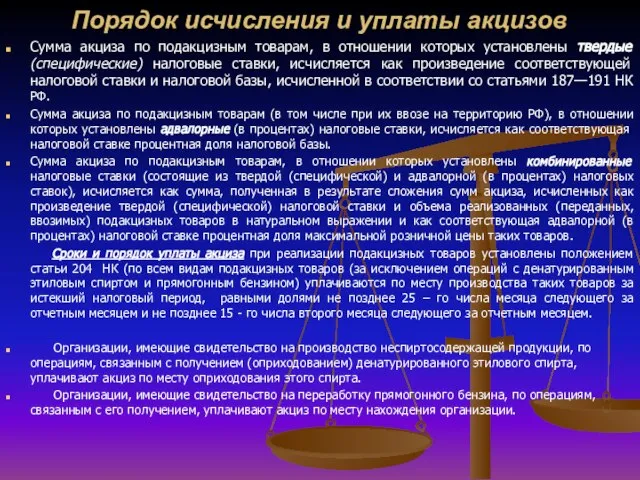

- 10. Порядок исчисления и уплаты акцизов Сумма акциза по подакцизным товарам, в отношении которых установлены твердые (специфические)

- 11. Налоговые вычеты. Порядок применения налоговых вычетов. К вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком

- 13. Скачать презентацию

Слайд 2Акциз – это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную

Акциз – это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную

Слайд 3Функции акциза

Три основных вида акцизов:

традиционные акцизы — на алкоголь и табачные изделия.

Функции акциза

Три основных вида акцизов:

традиционные акцизы — на алкоголь и табачные изделия.

Слайд 4Налогоплательщиками признаются:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением

Налогоплательщиками признаются:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением

Слайд 5Подакцизные товары

Круг товаров народного потребления, включенных в перечень подакцизных товаров, определен

Подакцизные товары

Круг товаров народного потребления, включенных в перечень подакцизных товаров, определен

Слайд 6Подакцизными товарами признаются:

спирт этиловый из всех видов сырья, за исключением спирта коньячного;

спиртосодержащая

Подакцизными товарами признаются:

спирт этиловый из всех видов сырья, за исключением спирта коньячного;

спиртосодержащая

Слайд 7Выбор ставки акцизов

В сущности, выбор между специфической и адвалорной ставками налогообложения является

Выбор ставки акцизов

В сущности, выбор между специфической и адвалорной ставками налогообложения является

Слайд 8Новые ставки акцизов с 2010 по 2012 год включительно

Новые ставки акцизов с 2010 по 2012 год включительно

Слайд 9Налоговая база по подакцизным товарам. Налоговый период.

Налоговая база согласно ст. 187

Налоговая база по подакцизным товарам. Налоговый период.

Налоговая база согласно ст. 187

Слайд 10Порядок исчисления и уплаты акцизов

Сумма акциза по подакцизным товарам, в отношении которых

Порядок исчисления и уплаты акцизов

Сумма акциза по подакцизным товарам, в отношении которых

Слайд 11Налоговые вычеты. Порядок применения налоговых вычетов.

К вычетам подлежат суммы акциза,

Налоговые вычеты. Порядок применения налоговых вычетов.

К вычетам подлежат суммы акциза,

Соглашение о межрегиональном сотрудничестве в экономической области между Калининградской областью и Гамбургом

Соглашение о межрегиональном сотрудничестве в экономической области между Калининградской областью и Гамбургом Глобальные проблемы человечества

Глобальные проблемы человечества Общая характеристика направления подготовки 38.03.01 Экономика

Общая характеристика направления подготовки 38.03.01 Экономика Цена

Цена Механизм ценообразования. Законы спроса и предложения. Тест

Механизм ценообразования. Законы спроса и предложения. Тест Rossia_v_mire_Schitova_Fokina

Rossia_v_mire_Schitova_Fokina Спрос и предложение

Спрос и предложение Подборка фразеологизмов и пословиц по экономическому воспитанию дошкольников

Подборка фразеологизмов и пословиц по экономическому воспитанию дошкольников Экономика труда. Лекция 1

Экономика труда. Лекция 1 Экономический рост. Экономические циклы

Экономический рост. Экономические циклы Стресс, как фактор затруднения коммуникации

Стресс, как фактор затруднения коммуникации econom

econom Экономический рост и развитие

Экономический рост и развитие Экономика и общественная среда: взаимосвязь и взаимовлияние

Экономика и общественная среда: взаимосвязь и взаимовлияние Кадровая, интеллектуальная безопасность в системе экономической безопасности организации

Кадровая, интеллектуальная безопасность в системе экономической безопасности организации Хозяйство Северного Кавказа

Хозяйство Северного Кавказа Виробництво транспортних засобів та електроніки, фармацевтичної продукції, текстилю, одягу, взуття. Надання послуг

Виробництво транспортних засобів та електроніки, фармацевтичної продукції, текстилю, одягу, взуття. Надання послуг Анализ рынка рыбоконсервных комбинатов в Калининградской области

Анализ рынка рыбоконсервных комбинатов в Калининградской области Методы определения отраслей специализации региона

Методы определения отраслей специализации региона Государственное регулирование хозяйства. Лекции 10

Государственное регулирование хозяйства. Лекции 10 Лидерство в 21 веке

Лидерство в 21 веке Рынок: спрос, предложение, равновесие

Рынок: спрос, предложение, равновесие Основные фонды предприятия

Основные фонды предприятия Государство и экономика. Задания для выполнения

Государство и экономика. Задания для выполнения Актуализация перечня энергоэффективных объектов и технологий. Исходные условия, основные подходы и положения

Актуализация перечня энергоэффективных объектов и технологий. Исходные условия, основные подходы и положения Теория общественного выбора

Теория общественного выбора Проект. Фирма по производству махровых и вафельных полотенец. Описание предприятия. Фирма ПАО Ящерица

Проект. Фирма по производству махровых и вафельных полотенец. Описание предприятия. Фирма ПАО Ящерица Финансовая политика

Финансовая политика