- Алгоритмическая торговля. Научный подход

Содержание

- 2. «Фильтры» для трендовых торговых алгоритмов

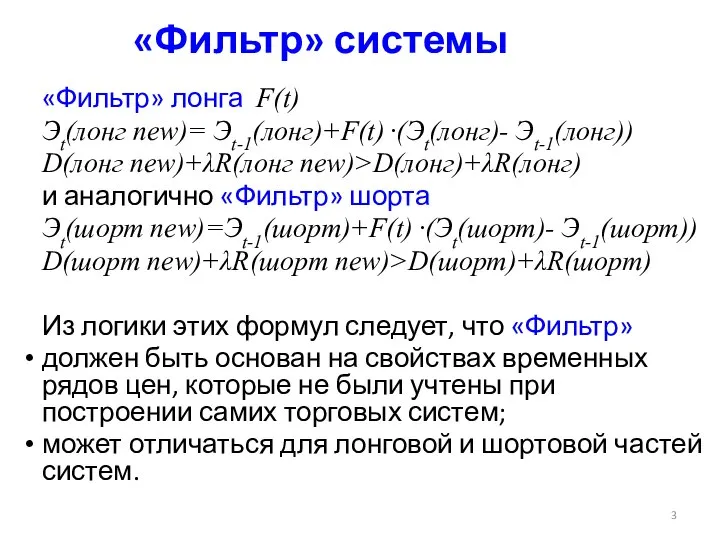

- 3. «Фильтр» системы «Фильтр» лонга F(t) Эt(лонг new)= Эt-1(лонг)+F(t) ·(Эt(лонг)- Эt-1(лонг)) D(лонг new)+λR(лонг new)>D(лонг)+λR(лонг) и аналогично «Фильтр»

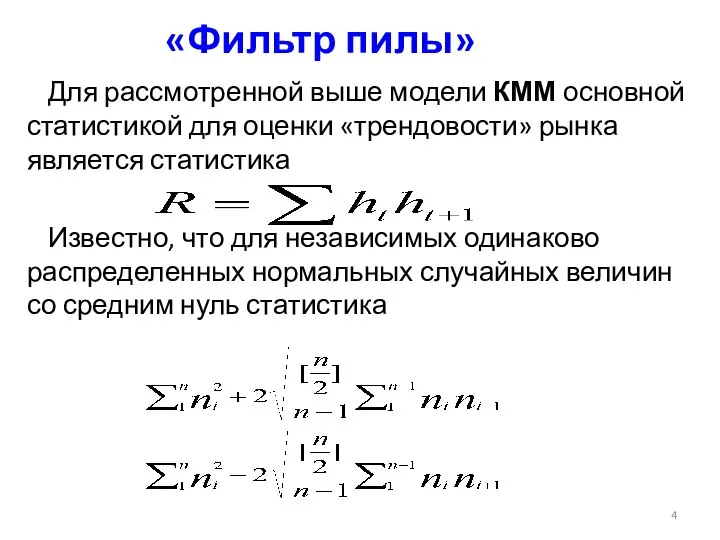

- 4. «Фильтр пилы» Для рассмотренной выше модели КММ основной статистикой для оценки «трендовости» рынка является статистика Известно,

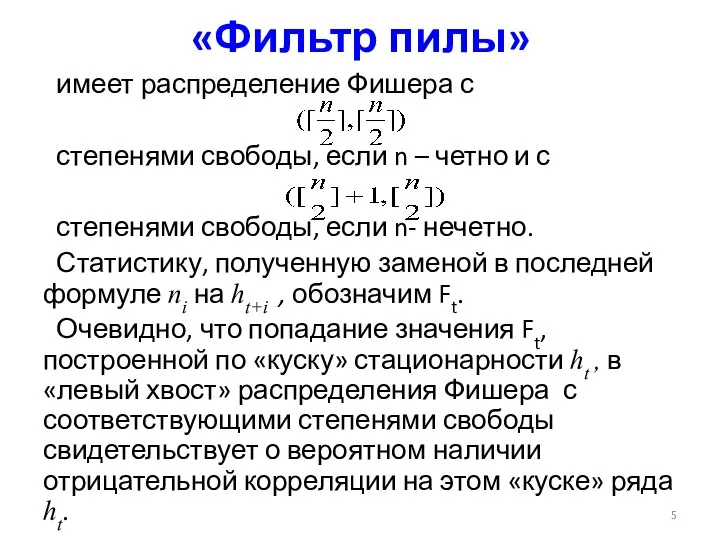

- 5. «Фильтр пилы» имеет распределение Фишера с степенями свободы, если n – четно и с степенями свободы,

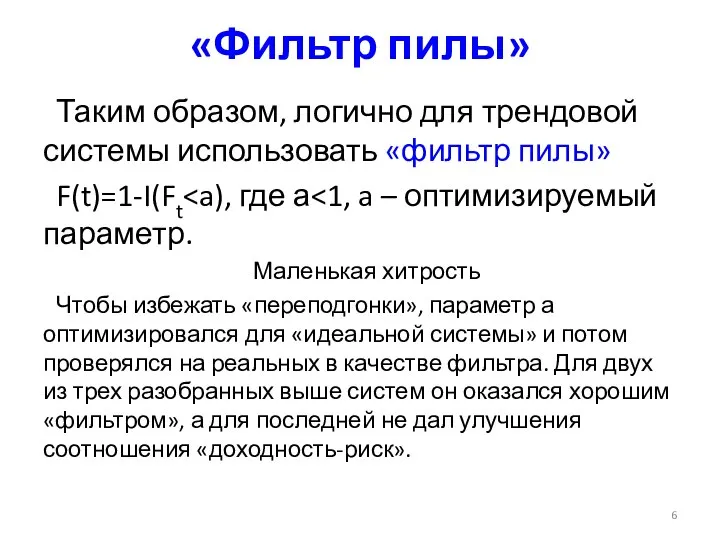

- 6. «Фильтр пилы» Таким образом, логично для трендовой системы использовать «фильтр пилы» F(t)=1-I(Ft Маленькая хитрость Чтобы избежать

- 7. «Фильтр плечей и шортов» Эt(опт)=аl·Эt(лонг)+аs·Эt(шорт), аl≥2 аs; D(лонг)+λR(лонг)>>D(шорт)+λR(шорт). «Фильтр шортов» F-(t)=0 или1 Эt= Эt(лонг)+ F-(t) ·Эt(шорт)

- 8. Результаты применения «фильтров» «Фильтр плечей» Достоинства: В 2008-м удержал просадку портфеля в рамках расчетной, в растущие

- 9. Примеры контртрендовых торговых алгоритмов

- 10. «Тренд» или «контртренд»? «Тренд+Контртренд» на одних движениях = НУЛЬ Что делать? Проверять статистическое преимущество «трендов» и

- 11. Контртрендовая система Как было написано выше, тренд и контртренд торговать на одних движениях нельзя, поэтому в

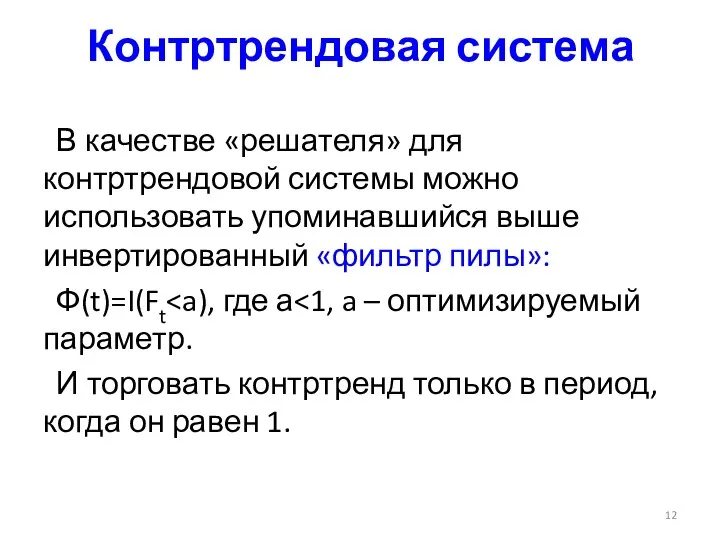

- 12. Контртрендовая система В качестве «решателя» для контртрендовой системы можно использовать упоминавшийся выше инвертированный «фильтр пилы»: Ф(t)=I(Ft

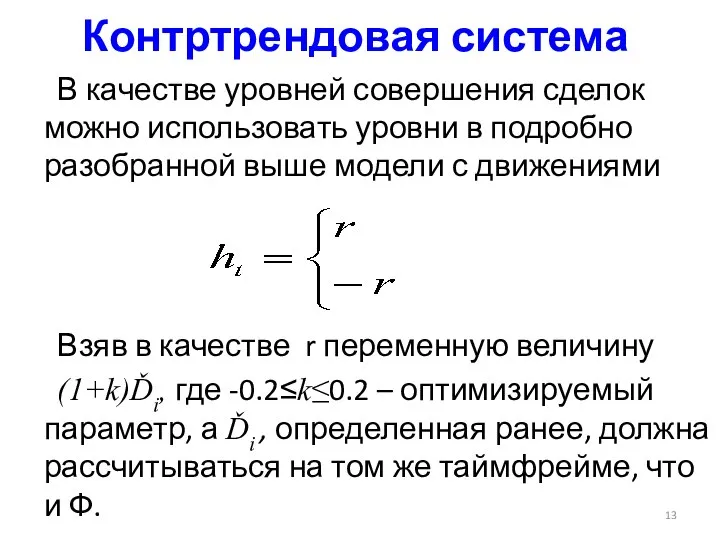

- 13. Контртрендовая система В качестве уровней совершения сделок можно использовать уровни в подробно разобранной выше модели с

- 14. Контртрендовая система Усреднение позиции нужно производить по оптимизируемой последовательности v1≤v2≤… ≤ vn, где n – максимальное

- 15. Контртрендовая система Ставить стопы или нет? Возможны два варианта: стопление всей позиции при переходе Ф(t) с

- 16. Контртрендовая система Оптимизация и отбор параметров a, k, усреднения v1≤v2≤… ≤ vn, и выбор между вариантами

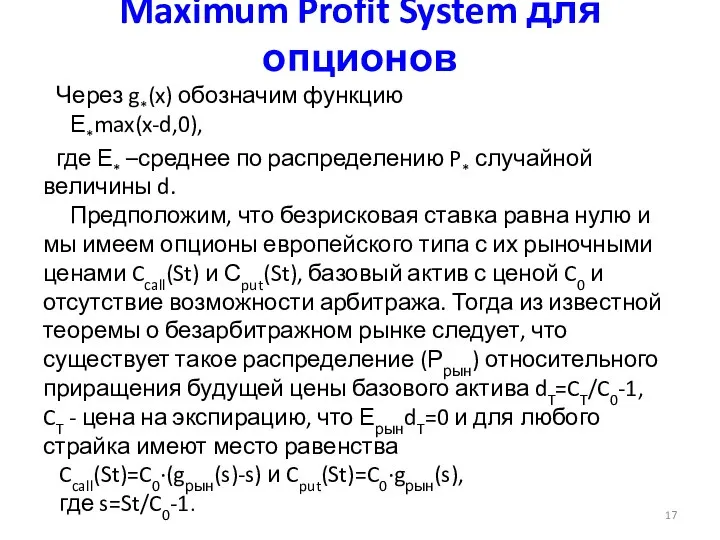

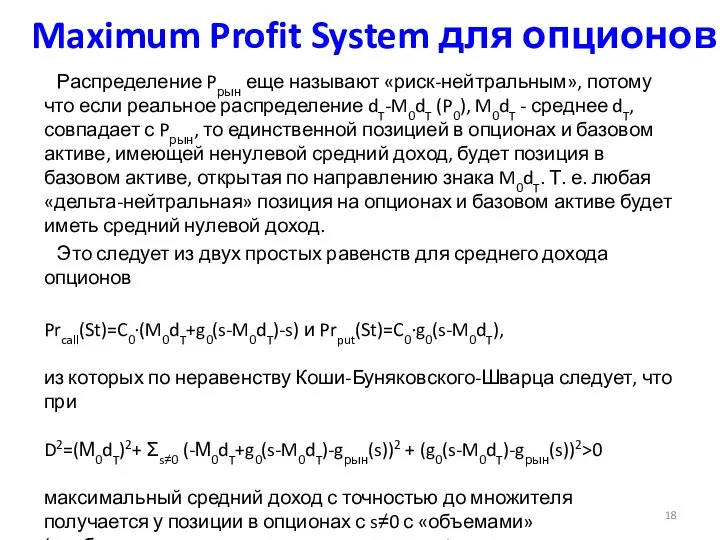

- 17. Maximum Profit System для опционов Через g*(x) обозначим функцию Е*max(x-d,0), где Е* –среднее по распределению P*

- 18. Maximum Profit System для опционов Распределение Pрын еще называют «риск-нейтральным», потому что если реальное распределение dT-M0dT

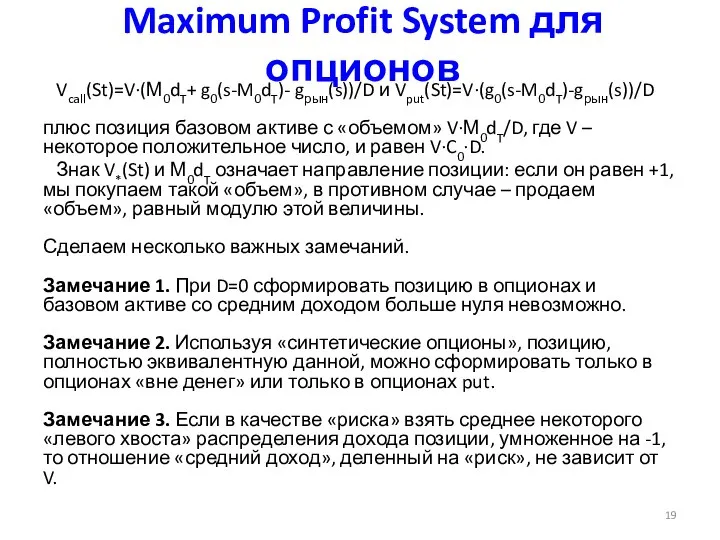

- 19. Maximum Profit System для опционов Vcall(St)=V·(М0dT+ g0(s-M0dT)- gрын(s))/D и Vput(St)=V·(g0(s-M0dT)-gрын(s))/D плюс позиция базовом активе с «объемом»

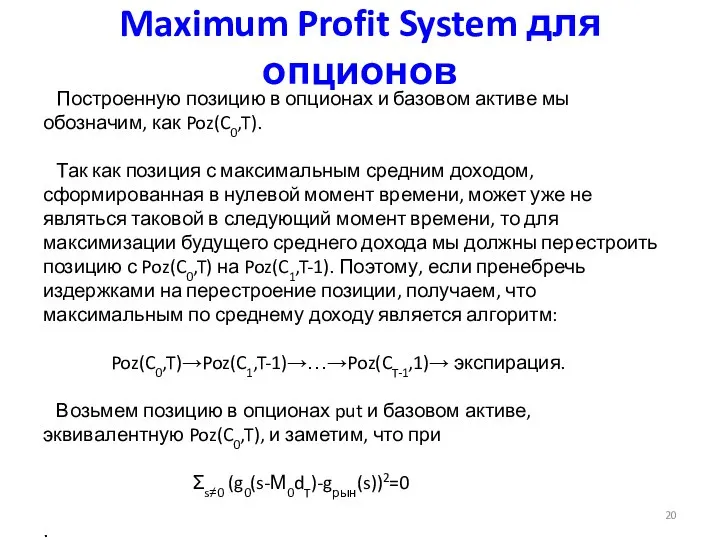

- 20. Maximum Profit System для опционов Построенную позицию в опционах и базовом активе мы обозначим, как Poz(C0,T).

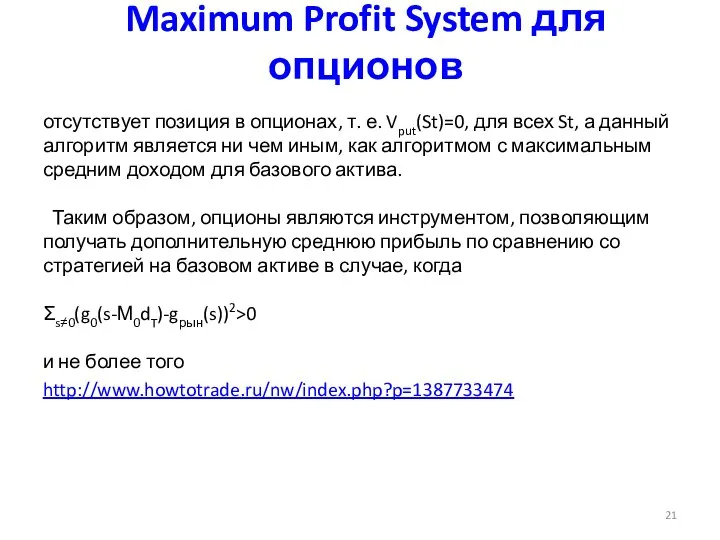

- 21. Maximum Profit System для опционов отсутствует позиция в опционах, т. е. Vput(St)=0, для всех St, а

- 23. Скачать презентацию

Слайд 3«Фильтр» системы

«Фильтр» лонга F(t)

Эt(лонг new)= Эt-1(лонг)+F(t) ·(Эt(лонг)- Эt-1(лонг))

D(лонг new)+λR(лонг new)>D(лонг)+λR(лонг)

и аналогично «Фильтр»

«Фильтр» системы

«Фильтр» лонга F(t)

Эt(лонг new)= Эt-1(лонг)+F(t) ·(Эt(лонг)- Эt-1(лонг))

D(лонг new)+λR(лонг new)>D(лонг)+λR(лонг)

и аналогично «Фильтр»

Слайд 4«Фильтр пилы»

Для рассмотренной выше модели КММ основной статистикой для оценки «трендовости» рынка

«Фильтр пилы»

Для рассмотренной выше модели КММ основной статистикой для оценки «трендовости» рынка

Слайд 5«Фильтр пилы»

имеет распределение Фишера с

степенями свободы, если n – четно и

«Фильтр пилы»

имеет распределение Фишера с

степенями свободы, если n – четно и

Слайд 6«Фильтр пилы»

Таким образом, логично для трендовой системы использовать «фильтр пилы»

F(t)=1-I(Ft

«Фильтр пилы»

Таким образом, логично для трендовой системы использовать «фильтр пилы»

F(t)=1-I(Ft

Слайд 7«Фильтр плечей и шортов»

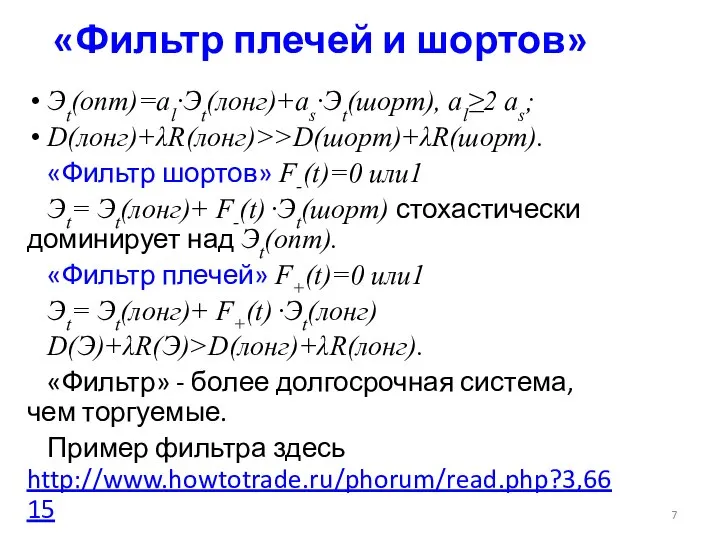

Эt(опт)=аl·Эt(лонг)+аs·Эt(шорт), аl≥2 аs;

D(лонг)+λR(лонг)>>D(шорт)+λR(шорт).

«Фильтр шортов» F-(t)=0 или1

Эt= Эt(лонг)+ F-(t) ·Эt(шорт)

«Фильтр плечей и шортов»

Эt(опт)=аl·Эt(лонг)+аs·Эt(шорт), аl≥2 аs;

D(лонг)+λR(лонг)>>D(шорт)+λR(шорт).

«Фильтр шортов» F-(t)=0 или1

Эt= Эt(лонг)+ F-(t) ·Эt(шорт)

Слайд 8Результаты применения «фильтров»

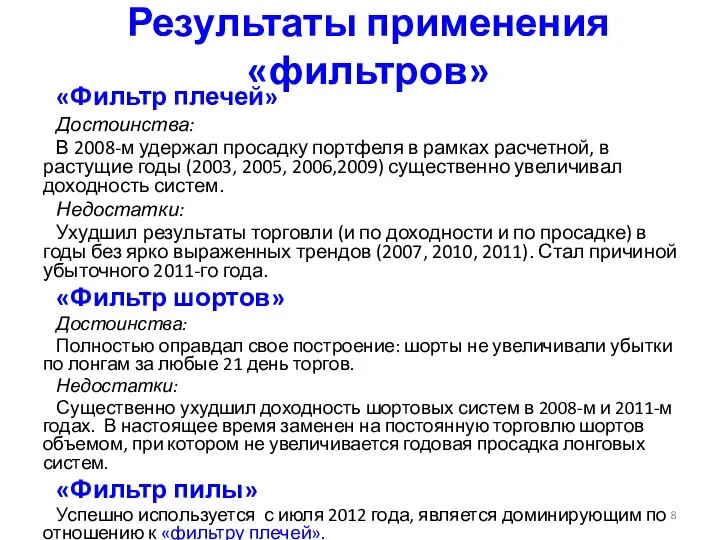

«Фильтр плечей»

Достоинства:

В 2008-м удержал просадку портфеля в рамках расчетной,

Результаты применения «фильтров»

«Фильтр плечей»

Достоинства:

В 2008-м удержал просадку портфеля в рамках расчетной,

Слайд 9Примеры

контртрендовых торговых алгоритмов

Примеры

контртрендовых торговых алгоритмов

Слайд 10«Тренд» или «контртренд»?

«Тренд+Контртренд» на одних движениях = НУЛЬ

Что делать?

Проверять статистическое преимущество «трендов»

«Тренд» или «контртренд»?

«Тренд+Контртренд» на одних движениях = НУЛЬ

Что делать?

Проверять статистическое преимущество «трендов»

Слайд 11Контртрендовая система

Как было написано выше, тренд и контртренд торговать на одних движениях

Контртрендовая система

Как было написано выше, тренд и контртренд торговать на одних движениях

Слайд 12Контртрендовая система

В качестве «решателя» для контртрендовой системы можно использовать упоминавшийся выше инвертированный

Контртрендовая система

В качестве «решателя» для контртрендовой системы можно использовать упоминавшийся выше инвертированный

Слайд 13Контртрендовая система

В качестве уровней совершения сделок можно использовать уровни в подробно разобранной

Контртрендовая система

В качестве уровней совершения сделок можно использовать уровни в подробно разобранной

Слайд 14Контртрендовая система

Усреднение позиции нужно производить по оптимизируемой последовательности

v1≤v2≤… ≤ vn, где n

Контртрендовая система

Усреднение позиции нужно производить по оптимизируемой последовательности

v1≤v2≤… ≤ vn, где n

Слайд 15Контртрендовая система

Ставить стопы или нет?

Возможны два варианта:

стопление всей позиции при переходе Ф(t)

Контртрендовая система

Ставить стопы или нет?

Возможны два варианта:

стопление всей позиции при переходе Ф(t)

Слайд 16Контртрендовая система

Оптимизация и отбор параметров a, k, усреднения v1≤v2≤… ≤ vn, и

Контртрендовая система

Оптимизация и отбор параметров a, k, усреднения v1≤v2≤… ≤ vn, и

Слайд 17Maximum Profit System для опционов

Через g*(x) обозначим функцию

Е*max(x-d,0),

где Е* –среднее по

Maximum Profit System для опционов

Через g*(x) обозначим функцию

Е*max(x-d,0),

где Е* –среднее по

Слайд 18Maximum Profit System для опционов

Распределение Pрын еще называют «риск-нейтральным», потому что если реальное

Maximum Profit System для опционов

Распределение Pрын еще называют «риск-нейтральным», потому что если реальное

Слайд 19Maximum Profit System для опционов

Vcall(St)=V·(М0dT+ g0(s-M0dT)- gрын(s))/D и Vput(St)=V·(g0(s-M0dT)-gрын(s))/D

плюс позиция базовом активе

Maximum Profit System для опционов

Vcall(St)=V·(М0dT+ g0(s-M0dT)- gрын(s))/D и Vput(St)=V·(g0(s-M0dT)-gрын(s))/D плюс позиция базовом активе

Слайд 20Maximum Profit System для опционов

Построенную позицию в опционах и базовом активе мы

Maximum Profit System для опционов

Построенную позицию в опционах и базовом активе мы

Слайд 21Maximum Profit System для опционов

отсутствует позиция в опционах, т. е. Vput(St)=0, для

Maximum Profit System для опционов

отсутствует позиция в опционах, т. е. Vput(St)=0, для

Индикаторы состояния и развития экономики региона

Индикаторы состояния и развития экономики региона Завершение эпохи индустриального общества

Завершение эпохи индустриального общества Политическая экономия и экономикс: особенности предмета и метода

Политическая экономия и экономикс: особенности предмета и метода Неоклассические концепции открытой экономики

Неоклассические концепции открытой экономики Направление подготовки 080100 Экономика Профиль подготовки магистерская программа «Экономика фирмы»

Направление подготовки 080100 Экономика Профиль подготовки магистерская программа «Экономика фирмы» Экономическая сфера общества

Экономическая сфера общества Государственное регулирование экономики

Государственное регулирование экономики Дисбалансы в статусе России как геополитической державы

Дисбалансы в статусе России как геополитической державы Оборотные средства предприятия

Оборотные средства предприятия АКТИВИЗАЦИЯ ФУНКЦИЙ БЮДЖЕТНЫХ СИСТЕМ Выполнили: студентки группы МЭ091 Еросова В. Рудакова Т.

АКТИВИЗАЦИЯ ФУНКЦИЙ БЮДЖЕТНЫХ СИСТЕМ Выполнили: студентки группы МЭ091 Еросова В. Рудакова Т. Анализ общемировых политических и экономических тенденций

Анализ общемировых политических и экономических тенденций Геостратег. Семинар

Геостратег. Семинар Лизинг автомобилей в России: новые возможности для авторитейла

Лизинг автомобилей в России: новые возможности для авторитейла Производство Модель инвестиции-сбережения. Эффект мультипликатора

Производство Модель инвестиции-сбережения. Эффект мультипликатора Статистика системы национальных счетов. Тема 1. Понятие системы национальных счетов, категории и группировки

Статистика системы национальных счетов. Тема 1. Понятие системы национальных счетов, категории и группировки Лёгкая промышленность

Лёгкая промышленность Экономические реформы 1985-1991 гг

Экономические реформы 1985-1991 гг Государственный долг России и пути его погашения. 9 класс

Государственный долг России и пути его погашения. 9 класс Экономик презентация

Экономик презентация Інфляція

Інфляція Спрос и предложение

Спрос и предложение Розподіл вакансій по містах

Розподіл вакансій по містах Кто такие экономисты и зачем они нужны

Кто такие экономисты и зачем они нужны Итоги работы КОГАУ СШОРперекоп

Итоги работы КОГАУ СШОРперекоп Введение в микроанализ

Введение в микроанализ Экономика предприятия. Организация производственного процесса. (Лекция 5)

Экономика предприятия. Организация производственного процесса. (Лекция 5) Экономические науки как система, предмет и метод экономической теории. Лекция 1

Экономические науки как система, предмет и метод экономической теории. Лекция 1 tema3

tema3