- Анализ и оценка рисков

Содержание

- 2. Управление рисками предприятия Риск, его понятие, сущность Семинар «Управление рисками предприятия» Содержание Подходы к определению понятия

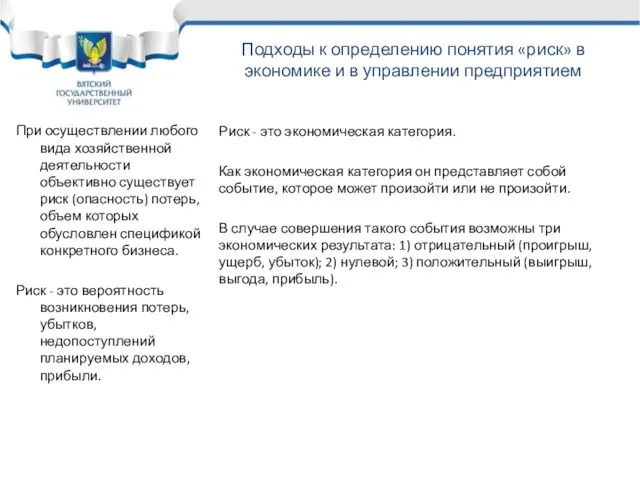

- 3. Подходы к определению понятия «риск» в экономике и в управлении предприятием При осуществлении любого вида хозяйственной

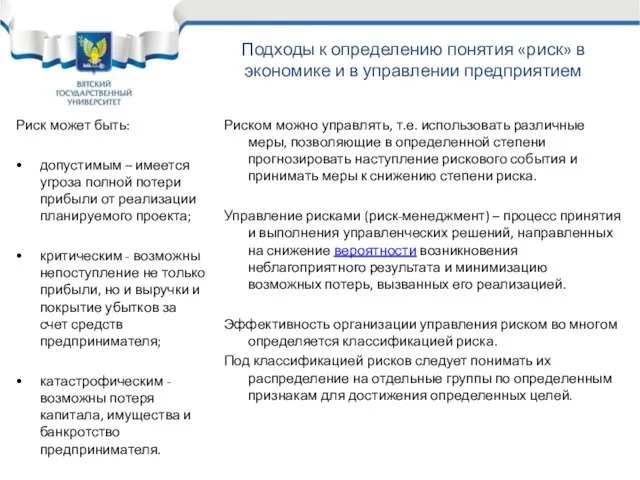

- 4. Риск может быть: допустимым – имеется угроза полной потери прибыли от реализации планируемого проекта; критическим -

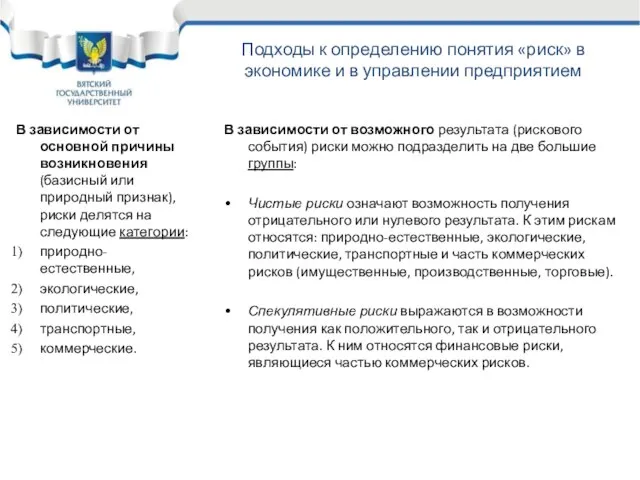

- 5. В зависимости от основной причины возникновения (базисный или природный признак), риски делятся на следующие категории: природно-естественные,

- 6. Событие риска, последствия риска Риск (от лат. resecō — «отсекать», «сокращать» или др.-греч. ῥιζικόν — «опасность»)

- 7. В настоящее время теория рисков рассматривается как часть кризисологии - науки о кризисах. 1. «Предполагаемость» указывает

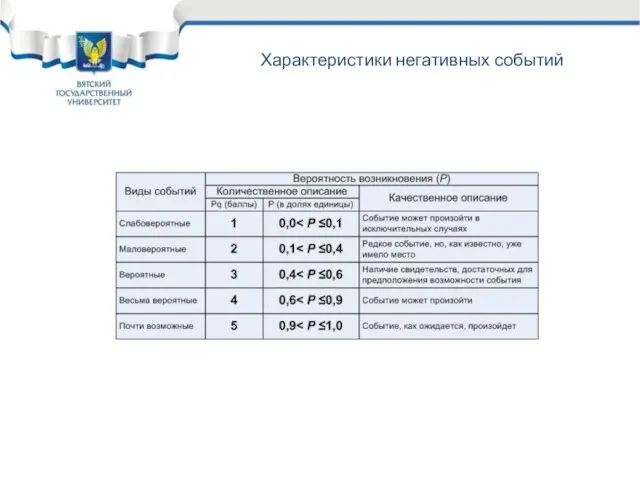

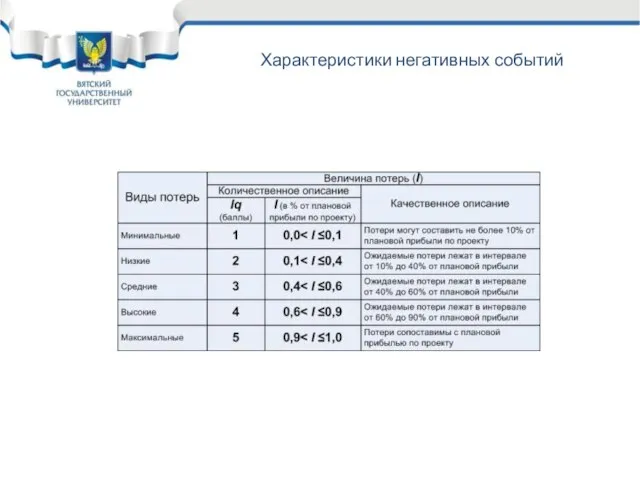

- 8. Характеристики негативных событий Семинар «Управление рисками предприятия»

- 9. Семинар «Управление рисками предприятия» Характеристики негативных событий

- 10. Условия риска как объективные условия функционирования и развития организации Объективные условия рисков Риск представляет собой событие,

- 11. Риск как следствие внешнего воздействия на организацию Большинство наших проблем от того, что мы путаем причины

- 12. У риска есть причина – это определенные события/обстоятельства, существующие в проекте или его окружении, которые порождают

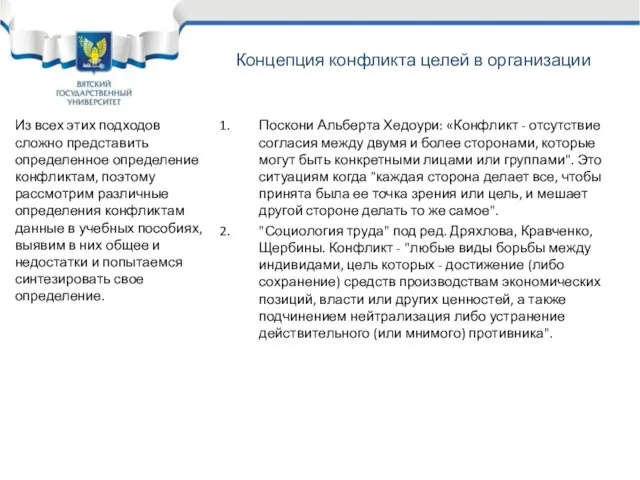

- 13. Концепция конфликта целей в организации Понятие организационного конфликта "Конфликт" характеризуется исключительной широтой содержания и употребляется в

- 14. Из всех этих подходов сложно представить определенное определение конфликтам, поэтому рассмотрим различные определения конфликтам данные в

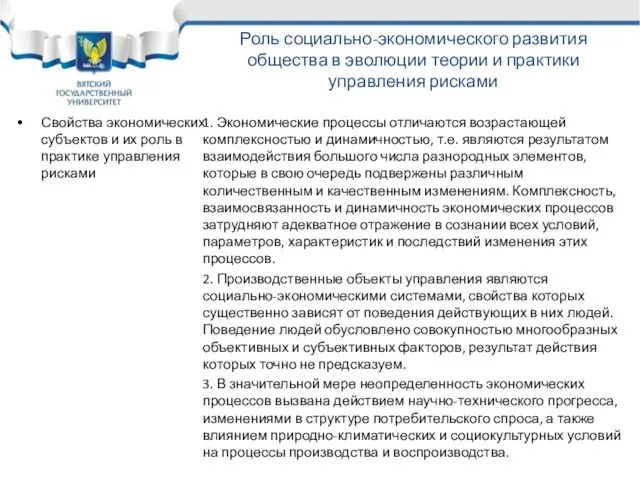

- 15. Роль социально-экономического развития общества в эволюции теории и практики управления рисками Свойства экономических субъектов и их

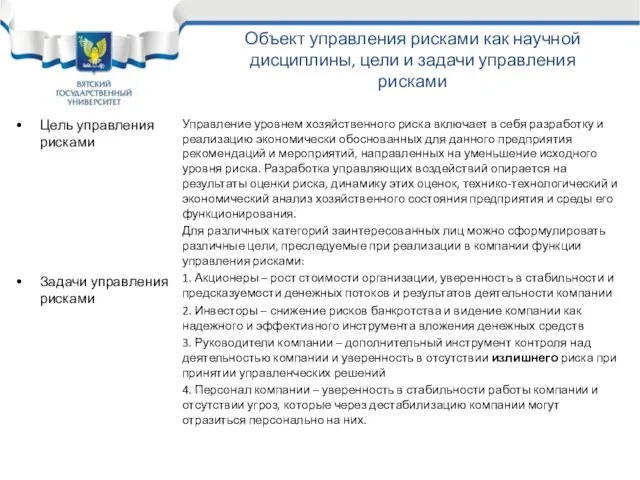

- 16. Объект управления рисками как научной дисциплины, цели и задачи управления рисками Цель управления рисками Задачи управления

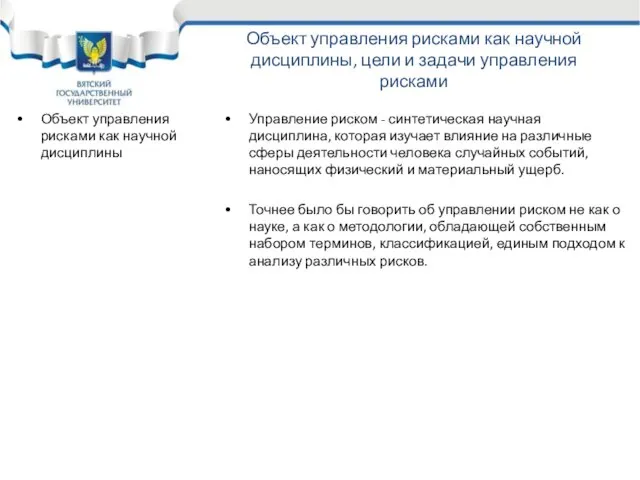

- 17. Объект управления рисками как научной дисциплины, цели и задачи управления рисками Объект управления рисками как научной

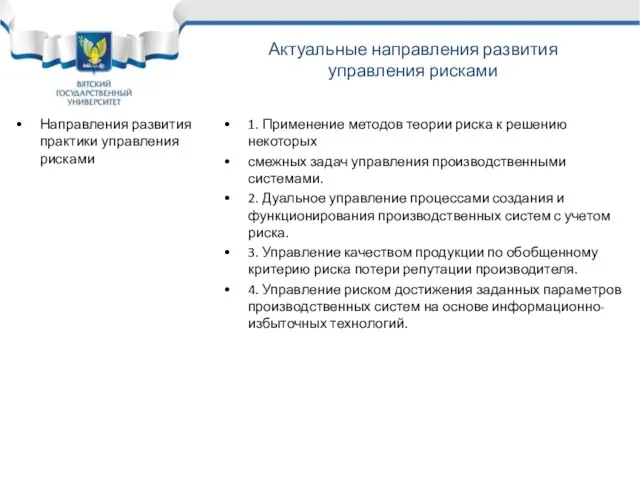

- 18. Актуальные направления развития управления рисками Направления развития практики управления рисками 1. Применение методов теории риска к

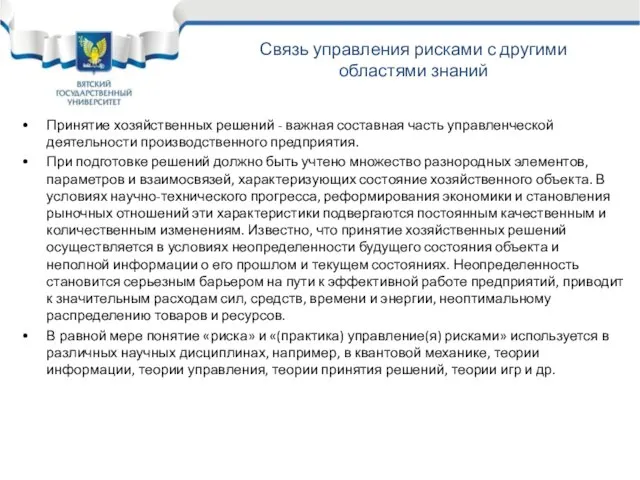

- 19. Связь управления рисками с другими областями знаний Принятие хозяйственных решений - важная составная часть управленческой деятельности

- 21. Скачать презентацию

Слайд 2Управление рисками предприятия

Риск, его понятие, сущность

Семинар «Управление рисками предприятия»

Содержание

Подходы к определению понятия

Управление рисками предприятия

Риск, его понятие, сущность

Семинар «Управление рисками предприятия»

Содержание

Подходы к определению понятия

Слайд 3Подходы к определению понятия «риск» в экономике и в управлении предприятием

При осуществлении

Подходы к определению понятия «риск» в экономике и в управлении предприятием

При осуществлении

Слайд 4Риск может быть:

допустимым – имеется угроза полной потери прибыли от реализации планируемого

Риск может быть:

допустимым – имеется угроза полной потери прибыли от реализации планируемого

Слайд 5В зависимости от основной причины возникновения (базисный или природный признак), риски делятся

В зависимости от основной причины возникновения (базисный или природный признак), риски делятся

Слайд 6Событие риска, последствия риска

Риск (от лат. resecō — «отсекать», «сокращать» или др.-греч. ῥιζικόν — «опасность») — сочетание вероятности и последствий наступления неблагоприятных

Событие риска, последствия риска

Риск (от лат. resecō — «отсекать», «сокращать» или др.-греч. ῥιζικόν — «опасность») — сочетание вероятности и последствий наступления неблагоприятных

Слайд 7В настоящее время теория рисков рассматривается как часть кризисологии - науки о кризисах.

1. «Предполагаемость» указывает

В настоящее время теория рисков рассматривается как часть кризисологии - науки о кризисах.

1. «Предполагаемость» указывает

Слайд 8Характеристики негативных событий

Семинар «Управление рисками предприятия»

Характеристики негативных событий

Семинар «Управление рисками предприятия»

Слайд 9Семинар «Управление рисками предприятия»

Характеристики негативных событий

Семинар «Управление рисками предприятия»

Характеристики негативных событий

Слайд 10Условия риска как объективные условия функционирования и развития организации

Объективные условия рисков

Риск представляет

Условия риска как объективные условия функционирования и развития организации

Объективные условия рисков

Риск представляет

Слайд 11Риск как следствие внешнего воздействия на организацию

Большинство наших проблем от того, что

Риск как следствие внешнего воздействия на организацию

Большинство наших проблем от того, что

Слайд 12У риска есть причина – это определенные события/обстоятельства, существующие в проекте или

У риска есть причина – это определенные события/обстоятельства, существующие в проекте или

Слайд 13Концепция конфликта целей в организации

Понятие организационного конфликта

"Конфликт" характеризуется исключительной широтой содержания и

Концепция конфликта целей в организации

Понятие организационного конфликта

"Конфликт" характеризуется исключительной широтой содержания и

Слайд 14Из всех этих подходов сложно представить определенное определение конфликтам, поэтому рассмотрим различные

Из всех этих подходов сложно представить определенное определение конфликтам, поэтому рассмотрим различные

Слайд 15Роль социально-экономического развития общества в эволюции теории и практики управления рисками

Свойства экономических

Роль социально-экономического развития общества в эволюции теории и практики управления рисками

Свойства экономических

Слайд 16Объект управления рисками как научной дисциплины, цели и задачи управления рисками

Цель управления

Объект управления рисками как научной дисциплины, цели и задачи управления рисками

Цель управления

Слайд 17Объект управления рисками как научной дисциплины, цели и задачи управления рисками

Объект управления

Объект управления рисками как научной дисциплины, цели и задачи управления рисками

Объект управления

Слайд 18Актуальные направления развития управления рисками

Направления развития практики управления рисками

1. Применение методов теории

Актуальные направления развития управления рисками

Направления развития практики управления рисками

1. Применение методов теории

Слайд 19Связь управления рисками с другими областями знаний

Принятие хозяйственных решений - важная составная

Связь управления рисками с другими областями знаний

Принятие хозяйственных решений - важная составная

Сущность денег. Эмиссия денег

Сущность денег. Эмиссия денег Понятие глобализации

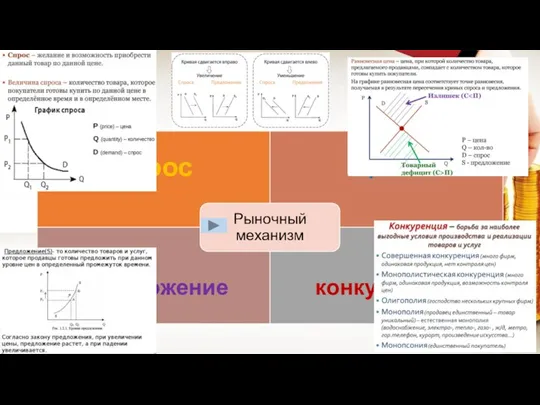

Понятие глобализации Экономика

Экономика Черты международной экономики: природно-ресурсный потенциал, отраслевая структура

Черты международной экономики: природно-ресурсный потенциал, отраслевая структура Производство синтетической и полусинтетической нефти в Канаде

Производство синтетической и полусинтетической нефти в Канаде Международное движение капитала: сущность, структура, динамика на примере России

Международное движение капитала: сущность, структура, динамика на примере России Глобализация в конце XX — начале XXI веков

Глобализация в конце XX — начале XXI веков Кадровый потенциал России

Кадровый потенциал России Модели культурной политики, основанные на принципах участия государства в финансировании сферы культуры

Модели культурной политики, основанные на принципах участия государства в финансировании сферы культуры Расчет экономической эффективности от внедрения РИР гелеобразующего состава на основе реагента КАРФАС

Расчет экономической эффективности от внедрения РИР гелеобразующего состава на основе реагента КАРФАС Потребности. Ограниченность ресурсов

Потребности. Ограниченность ресурсов Повторительно-обобщающий урок Своя игра

Повторительно-обобщающий урок Своя игра Социология экономики

Социология экономики Последствия отключения России от SWIFT

Последствия отключения России от SWIFT Формирование стипендиального фонда за счет бюджетных ассигнований федерального бюджета

Формирование стипендиального фонда за счет бюджетных ассигнований федерального бюджета Экономическое учение

Экономическое учение Развитие экономики и социальной стабильности

Развитие экономики и социальной стабильности Банки

Банки Современное развитие Нижегородской области

Современное развитие Нижегородской области Возможности системы GS1

Возможности системы GS1 Акцизы _

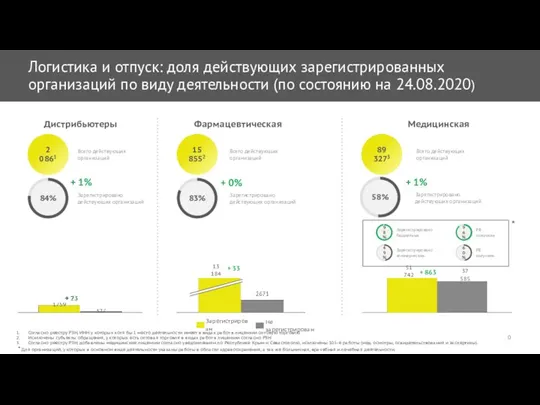

Акцизы _ Логистика и отпуск: доля действующих зарегистрированных организаций по виду деятельности

Логистика и отпуск: доля действующих зарегистрированных организаций по виду деятельности Домашняя экономика

Домашняя экономика Экономическая активность

Экономическая активность Национальная экономика как целостная система

Национальная экономика как целостная система Общее макроэкономическое равновесие

Общее макроэкономическое равновесие Совокупное предложение в экономике

Совокупное предложение в экономике Экономика развитого социализма

Экономика развитого социализма