- Бухгалтерские экономические издержки и прибыль

Содержание

- 2. Д\задание: 6.3 Прочитать

- 3. План: Фирма в экономической теории. Прибыль фирмы. 3. Экономические и бухгалтерские издержки и прибыль.

- 4. Слово «фирма» появилось в русском языке в начале XIXв.(заимствовано из немецкого). начальное значение - торговое или

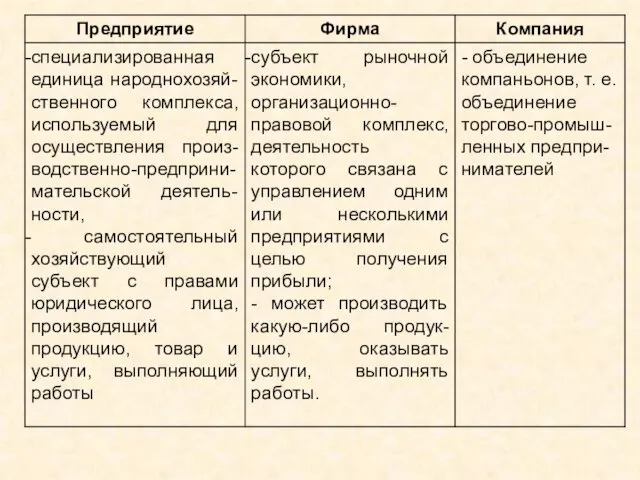

- 5. Фирма Официальное наименование, под которым предприятия или компании выступают в хозяйственной практике наименование подлежит правовой регистрации

- 6. ? Фирма = предприятие = компания ???

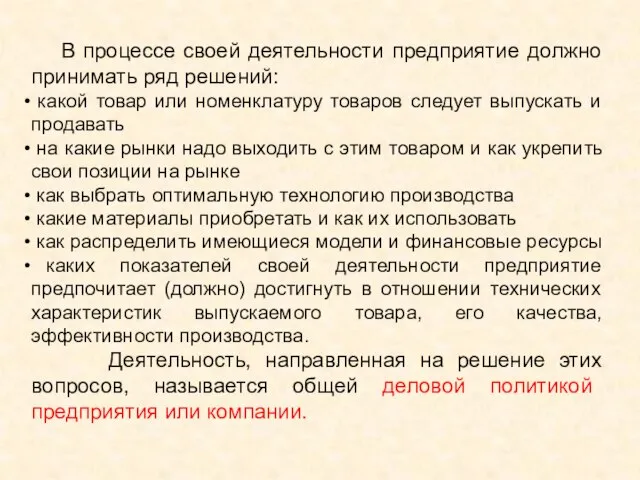

- 8. В процессе своей деятельности предприятие должно принимать ряд решений: какой товар или номенклатуру товаров следует выпускать

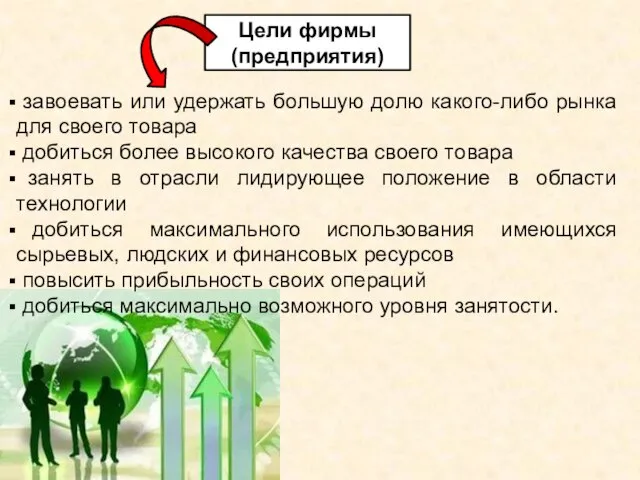

- 9. завоевать или удержать большую долю какого-либо рынка для своего товара добиться более высокого качества своего товара

- 10. 2. Прибыль фирмы. Прибыль отражает приращение первоначально авансированной стоимости в производственно-хозяйственную деятельность организации для обеспечения ее

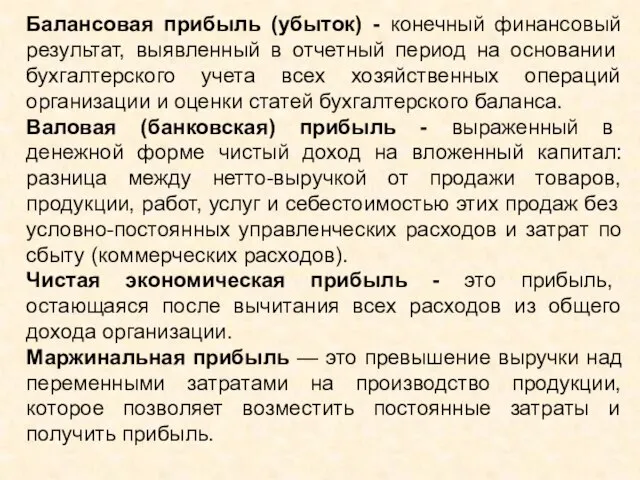

- 11. Балансовая прибыль (убыток) - конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех

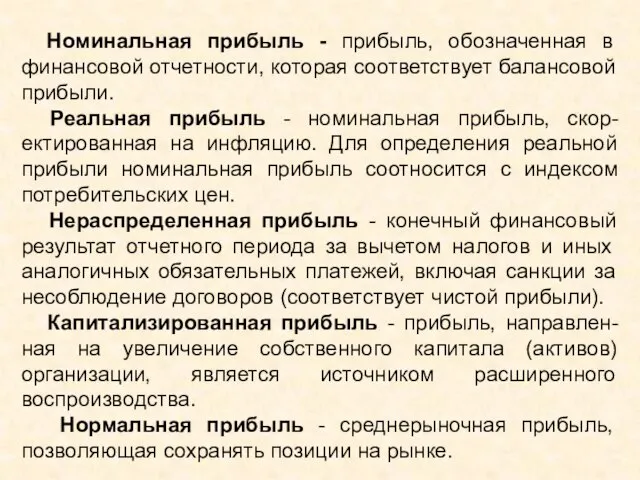

- 12. Номинальная прибыль - прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли. Реальная прибыль - номинальная

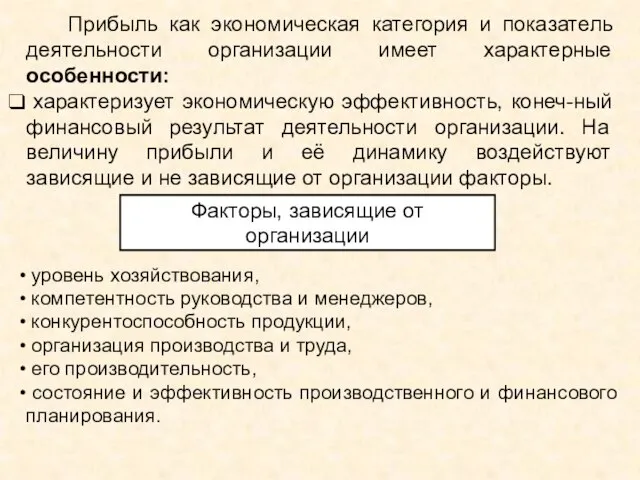

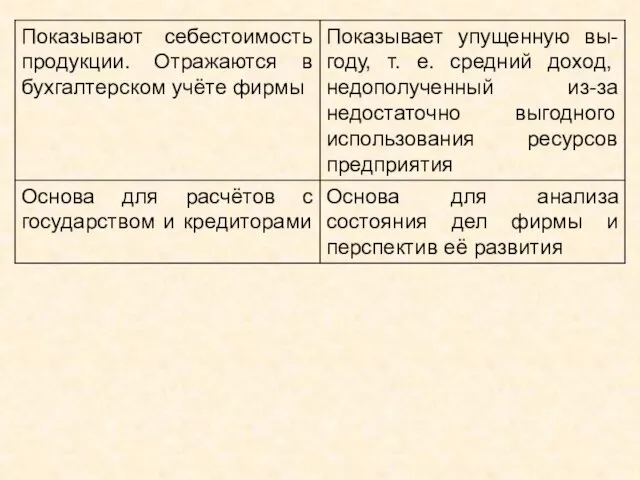

- 14. Прибыль как экономическая категория и показатель деятельности организации имеет характерные особенности: характеризует экономическую эффективность, конеч-ный финансовый

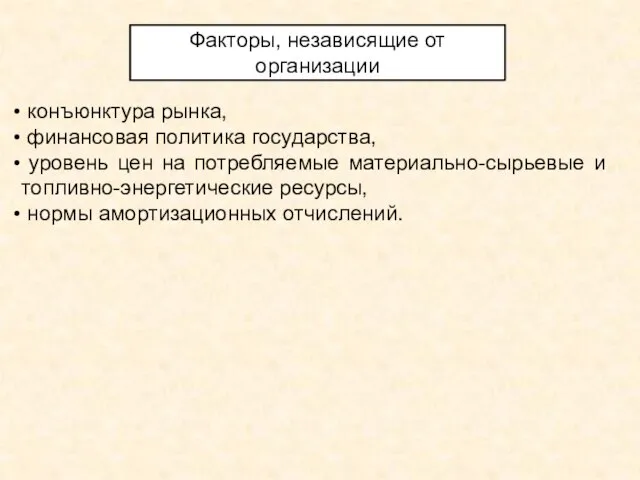

- 15. конъюнктура рынка, финансовая политика государства, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений.

- 16. прибыль обладает стимулирующей функцией. Прибыль Налоги выплата дивидендов расширение производственной деятельности, научно-технического и социального развития организа-ции

- 17. прибыль - один из источников формирования бюджетов разных уровней. Прибыль Налог на прибыль финансирование выполнения государством

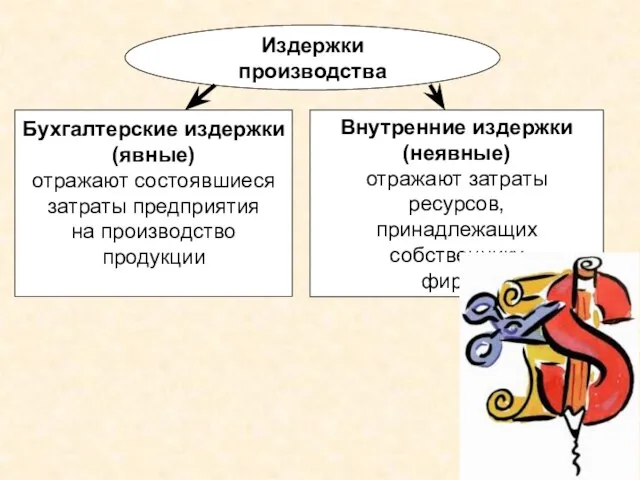

- 18. 3. Экономические и бухгалтерские издержки и прибыль. Издержки производства – затраты предприятия на приобретение факторов производства,

- 19. Любая предпринимательская деятельность связана с неизбежными издержками производства. Экономические издержки - это выплаты, которые фирма должна

- 20. Издержки производства Бухгалтерские издержки (явные) отражают состоявшиеся затраты предприятия на производство продукции Внутренние издержки (неявные) отражают

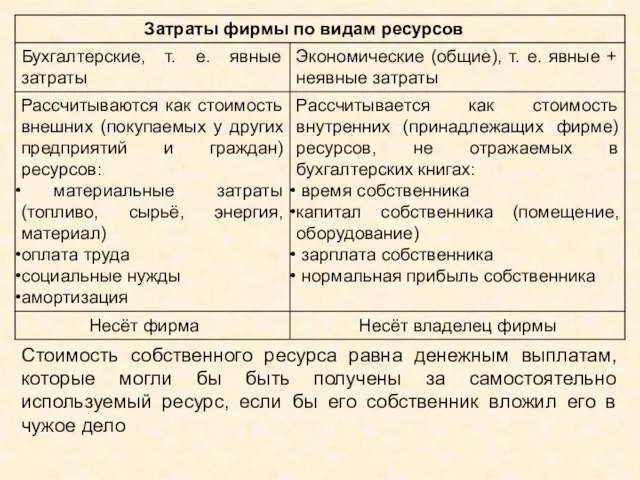

- 21. Стоимость собственного ресурса равна денежным выплатам, которые могли бы быть получены за самостоятельно используемый ресурс, если

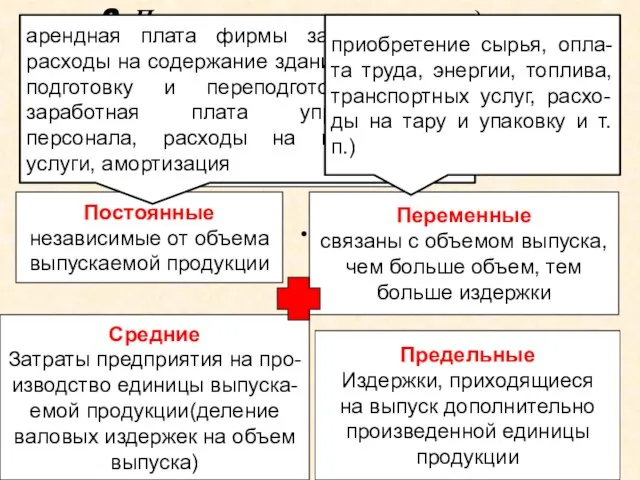

- 23. Средние Затраты предприятия на про- изводство единицы выпуска- емой продукции(деление валовых издержек на объем выпуска) Издержки

- 24. Анализ изменений издержек производства в зависимости от объема выпускаемой продукции позволяет оценить финансовые результаты деятельности фирмы.

- 25. Финансовый результат – итог производ-ственно-экономической деятельности предприятия, выраженный в денежной (стоимостной) форме.

- 26. Эффективность производства – соотношение между результатами хозяйственной деятельности и затратами живого и овеществленного труда, других ресурсов,

- 27. Рентабельность - отношение валовой прибыли, полученной на предприятии, к среднегодовой стоимости основных производ-ственных фондов и оборотных

- 28. Экономическая прибыль — это разница между совокупной выручкой фирмы и экономическими издержками. Такой подход к прибыли

- 29. Задание: проанализируйте ситуацию, определите эффективность применения ресурса с т. зр. предпринимателя. Предприниматель, организовав произ-водство, получил бухгалтерскую

- 30. Различное понимание прибыли фирмы экономистами и бухгалтерами приводит к различным выводам о положении дел на предприятии.

- 31. Любой владелец предприятия стремится увеличить размеры прибыли. Методы: совершенствование технологии и организации производства стимулирование повышения производительности

- 33. Скачать презентацию

Слайд 3План:

Фирма в экономической теории.

Прибыль фирмы.

3. Экономические и бухгалтерские издержки и прибыль.

План:

Фирма в экономической теории.

Прибыль фирмы.

3. Экономические и бухгалтерские издержки и прибыль.

Слайд 4 Слово «фирма» появилось в русском языке в начале XIXв.(заимствовано из немецкого).

Слово «фирма» появилось в русском языке в начале XIXв.(заимствовано из немецкого).

Слайд 5Фирма

Официальное наименование, под которым предприятия или компании выступают в хозяйственной практике

Фирма

Официальное наименование, под которым предприятия или компании выступают в хозяйственной практике

Слайд 6?

Фирма = предприятие = компания ???

?

Фирма = предприятие = компания ???

Слайд 8 В процессе своей деятельности предприятие должно принимать ряд решений:

какой товар

В процессе своей деятельности предприятие должно принимать ряд решений:

какой товар

Слайд 9 завоевать или удержать большую долю какого-либо рынка для своего товара

добиться

завоевать или удержать большую долю какого-либо рынка для своего товара

добиться

Слайд 102. Прибыль фирмы.

Прибыль отражает приращение первоначально авансированной стоимости в производственно-хозяйственную деятельность

2. Прибыль фирмы.

Прибыль отражает приращение первоначально авансированной стоимости в производственно-хозяйственную деятельность

Слайд 11Балансовая прибыль (убыток) - конечный финансовый результат, выявленный в отчетный период на

Балансовая прибыль (убыток) - конечный финансовый результат, выявленный в отчетный период на

Слайд 12 Номинальная прибыль - прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой

Номинальная прибыль - прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой

Слайд 14 Прибыль как экономическая категория и показатель деятельности организации имеет характерные особенности:

Прибыль как экономическая категория и показатель деятельности организации имеет характерные особенности:

Слайд 15 конъюнктура рынка,

финансовая политика государства,

уровень цен на потребляемые

конъюнктура рынка,

финансовая политика государства,

уровень цен на потребляемые

Слайд 16 прибыль обладает стимулирующей функцией.

Прибыль

Налоги

выплата дивидендов

расширение производственной

прибыль обладает стимулирующей функцией.

Прибыль

Налоги

выплата дивидендов

расширение производственной

Слайд 17 прибыль - один из источников формирования бюджетов разных уровней.

Прибыль

Налог

прибыль - один из источников формирования бюджетов разных уровней.

Прибыль

Налог

Слайд 183. Экономические и бухгалтерские

издержки и прибыль.

Издержки производства – затраты предприятия

3. Экономические и бухгалтерские

издержки и прибыль.

Издержки производства – затраты предприятия

Слайд 19 Любая предпринимательская деятельность связана с неизбежными издержками производства.

Экономические издержки

Любая предпринимательская деятельность связана с неизбежными издержками производства.

Экономические издержки

Слайд 20Издержки производства

Бухгалтерские издержки

(явные)

отражают состоявшиеся

затраты предприятия

на производство продукции

Внутренние издержки

(неявные)

отражают затраты

Издержки производства

Бухгалтерские издержки

(явные)

отражают состоявшиеся

затраты предприятия

на производство продукции

Внутренние издержки

(неявные)

отражают затраты

Слайд 21Стоимость собственного ресурса равна денежным выплатам, которые могли бы быть получены за

Стоимость собственного ресурса равна денежным выплатам, которые могли бы быть получены за

Слайд 23Средние

Затраты предприятия на про-

изводство единицы выпуска-

емой продукции(деление

валовых издержек на объем

Средние

Затраты предприятия на про-

изводство единицы выпуска-

емой продукции(деление

валовых издержек на объем

Слайд 24Анализ изменений издержек производства в зависимости от объема выпускаемой продукции позволяет оценить

Анализ изменений издержек производства в зависимости от объема выпускаемой продукции позволяет оценить

Слайд 25 Финансовый результат – итог производ-ственно-экономической деятельности предприятия, выраженный в денежной (стоимостной)

Финансовый результат – итог производ-ственно-экономической деятельности предприятия, выраженный в денежной (стоимостной)

Слайд 26 Эффективность производства – соотношение между результатами хозяйственной деятельности и затратами живого

Эффективность производства – соотношение между результатами хозяйственной деятельности и затратами живого

Слайд 27Рентабельность - отношение валовой прибыли, полученной на предприятии, к среднегодовой стоимости основных

Слайд 28 Экономическая прибыль — это разница между совокупной выручкой фирмы и экономическими

Экономическая прибыль — это разница между совокупной выручкой фирмы и экономическими

Слайд 29Задание: проанализируйте ситуацию, определите эффективность применения ресурса с т. зр. предпринимателя.

Предприниматель, организовав

Задание: проанализируйте ситуацию, определите эффективность применения ресурса с т. зр. предпринимателя.

Предприниматель, организовав

Слайд 30 Различное понимание прибыли фирмы экономистами и бухгалтерами приводит к различным выводам

Различное понимание прибыли фирмы экономистами и бухгалтерами приводит к различным выводам

Слайд 31Любой владелец предприятия стремится увеличить размеры прибыли.

Методы:

совершенствование технологии и организации

Любой владелец предприятия стремится увеличить размеры прибыли.

Методы:

совершенствование технологии и организации

Транспортная политика ЕС

Транспортная политика ЕС Практика по получению профессиональных умений и опыта аналитической и научно-исследовательской деятельности

Практика по получению профессиональных умений и опыта аналитической и научно-исследовательской деятельности Государство и экономика

Государство и экономика Предмет і методи мікроекономіки

Предмет і методи мікроекономіки Свободная экономическая зона на территориях Республики Крым и г. Севастополя

Свободная экономическая зона на территориях Республики Крым и г. Севастополя Смешанная экономика

Смешанная экономика Ekonomika turystyki i rekreacji

Ekonomika turystyki i rekreacji Общественное разделение труда и денежная система. Практическое занятие 4

Общественное разделение труда и денежная система. Практическое занятие 4 Собственность. Рынок

Собственность. Рынок Система национального счетоводства

Система национального счетоводства Экономика и государство

Экономика и государство Понятие собственности. Собственность как основа социально-экономических отношений. Монополия. Олигополия

Понятие собственности. Собственность как основа социально-экономических отношений. Монополия. Олигополия 10 Самых Главных Экономистов

10 Самых Главных Экономистов Ассоциация Национальное конгресс-бюро (АНКБ)

Ассоциация Национальное конгресс-бюро (АНКБ) Предпринимательство: Правовые нормы

Предпринимательство: Правовые нормы Организация международной торговли

Организация международной торговли История развития экономической теории

История развития экономической теории Экономика социалистического строя

Экономика социалистического строя Сущность и состав нематериальных ресурсов

Сущность и состав нематериальных ресурсов Тrade services at the present stage of economic development in the Russian Federation

Тrade services at the present stage of economic development in the Russian Federation Теоретические основы современных технологий

Теоретические основы современных технологий Состав первичного сектора экономики

Состав первичного сектора экономики Экономическая миграция на современном уровне

Экономическая миграция на современном уровне Экономика труда

Экономика труда Валютный курс и факторы, влияющие на его формирование Подготовила: студентка гр. МЭ091 Сударкина Анастасия Назаренко Александра

Валютный курс и факторы, влияющие на его формирование Подготовила: студентка гр. МЭ091 Сударкина Анастасия Назаренко Александра Введение. Вступление, привлекающее внимание

Введение. Вступление, привлекающее внимание Инвестиционный потенциал Алтайского края

Инвестиционный потенциал Алтайского края Этические принципы российских предпринимателей (1912 год)

Этические принципы российских предпринимателей (1912 год)