- Бюджетно-налоговая политика

Содержание

- 2. Бюджетно-налоговая политика – это.. Меры правительства по изменению гос расходов, налогообложения и состояния государственного бюджета, направленные

- 3. Цели бюджетно-налоговой политики в SR - сглаживание циклических колебаний и стабилизация экономики: поддержание стабильного объема ВВП,

- 4. В краткосрочном периоде использование инструментов бюджетно-налоговой политики сопровождается эффектами мультипликатора государственных закупок, трансфертов, налогов и сбалансированного

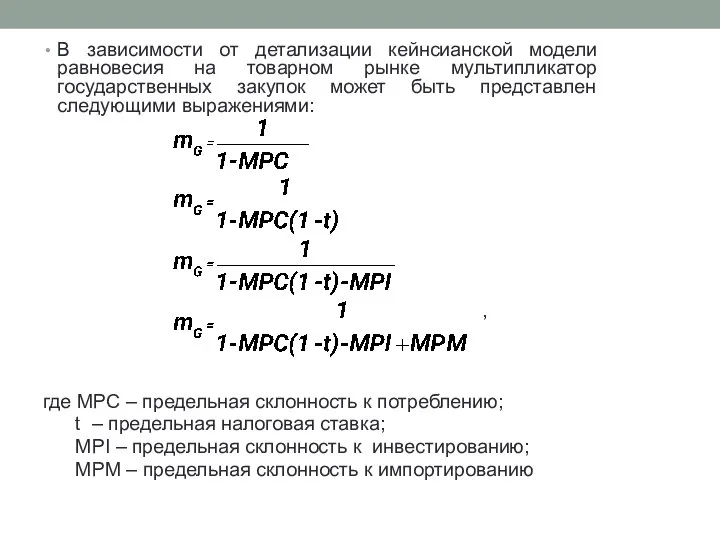

- 5. В зависимости от детализации кейнсианской модели равновесия на товарном рынке мультипликатор государственных закупок может быть представлен

- 6. Чем выше MPC(предельная склонность к потреблению) и MPI (предельная склонность к инвестированию), тем значительнее мультипликативный эффект.

- 7. Мультипликативный эффект от снижения автономных налогов слабее, чем от увеличения госзакупок, что находит отражение в значениях

- 8. Мультипликатор сбалансированного бюджета ΔT = ΔG ΔY>0 При сбалансированном изменении доходной и расходной частей бюджета, равновесный

- 9. Бюджетное послание Президента Российской Федерации о бюджетной политике в 2017–2019гг. Завершение подстройки российской экономики к внешним

- 10. Фонды При планировании расходов федерального бюджета целесообразно основываться на базовой, средней цене на нефть за пятилетний

- 11. Типы БНП Дискреционная БНП – целенаправленное изменение величин гос расходов, налогов и сальдо государственного бюджета в

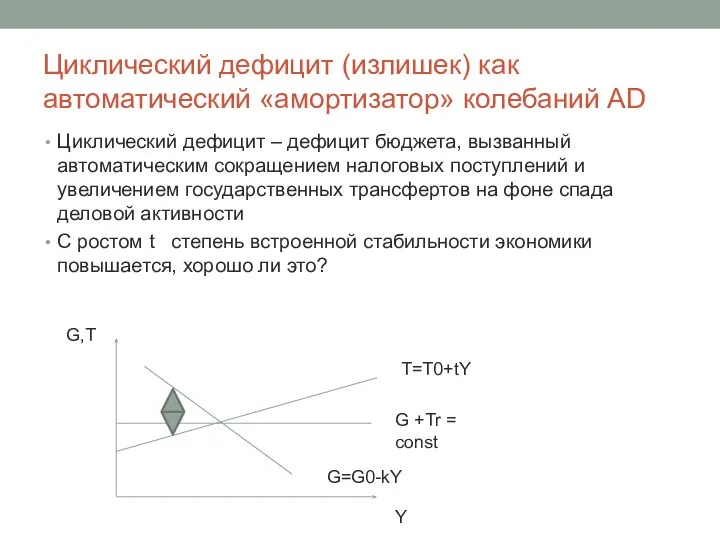

- 12. Циклический дефицит (излишек) как автоматический «амортизатор» колебаний AD Циклический дефицит – дефицит бюджета, вызванный автоматическим сокращением

- 13. Структурный дефицит – это.. Разность между расходами и доходами бюджета в условиях полной занятости. Бюджетный дефицит

- 14. Государственный бюджет Государственный бюджет – это особая форма перераспределительных отношений, связанная с обособлением части национального дохода

- 15. Доходы и расходы Все бюджеты автономны. Т.е. местные бюджеты своими доходами и расходами не входят в

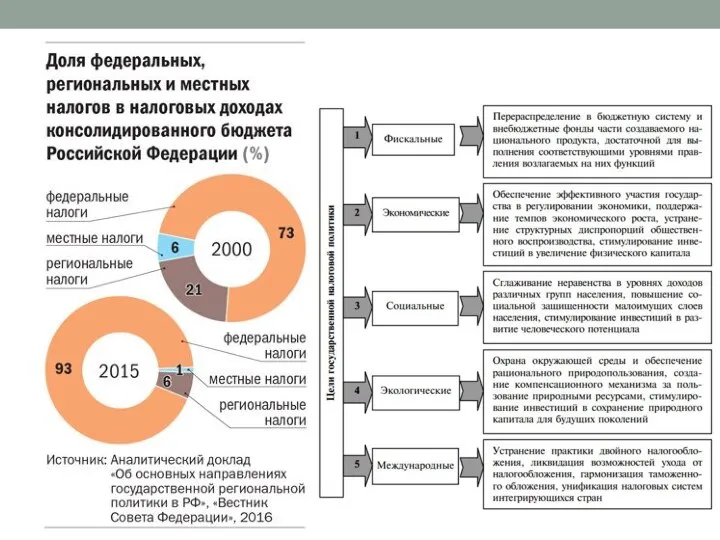

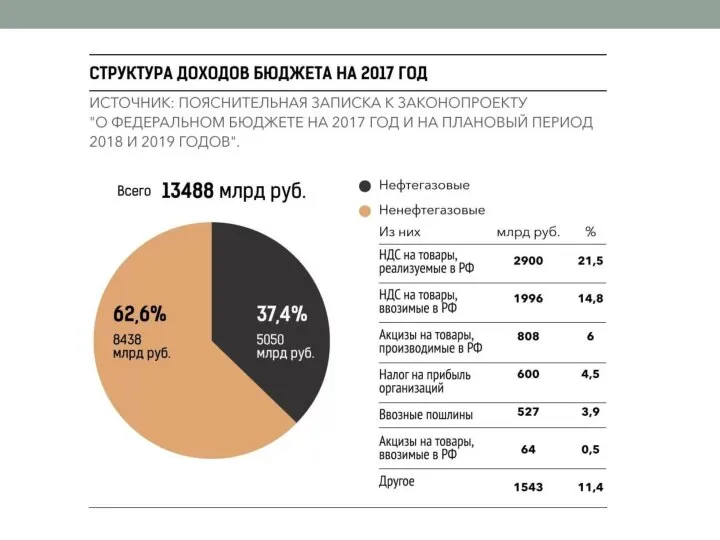

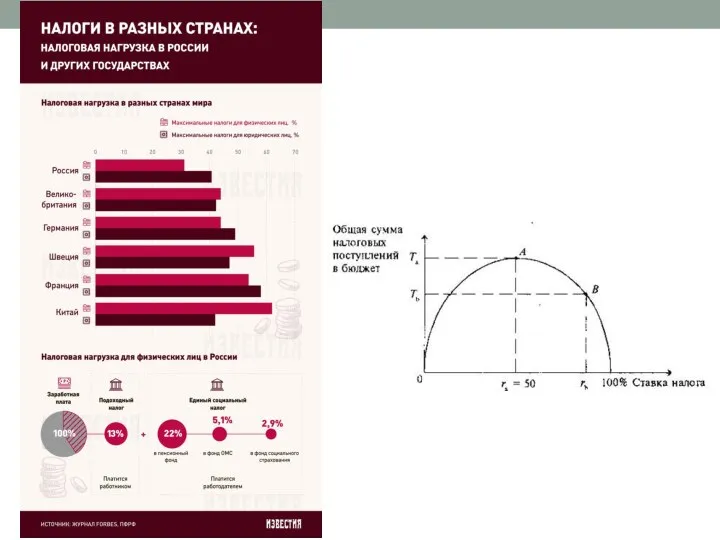

- 16. В федеральном бюджете: НДС – (32,6%) - главный НДПИ – (13,5%) В региональном бюджете: налог на

- 19. Дотации, субвенции, субсидии дотации - выделяются безвозмездно и безвозвратно без целевого назначения для выравнивания финансовых возможностей

- 20. Особенность доходов федерального бюджета в России - зависимость от нефтегазовых доходов (НДПИ, экспортные таможенные пошлины на

- 21. Правила ФНБ Если сумма в ФНБ больше 5% ВВП, то разрешается использовать его в сумме недополученных

- 22. Цена на нефть Нефтегазовые доходы Структура нефтегазовых доходов

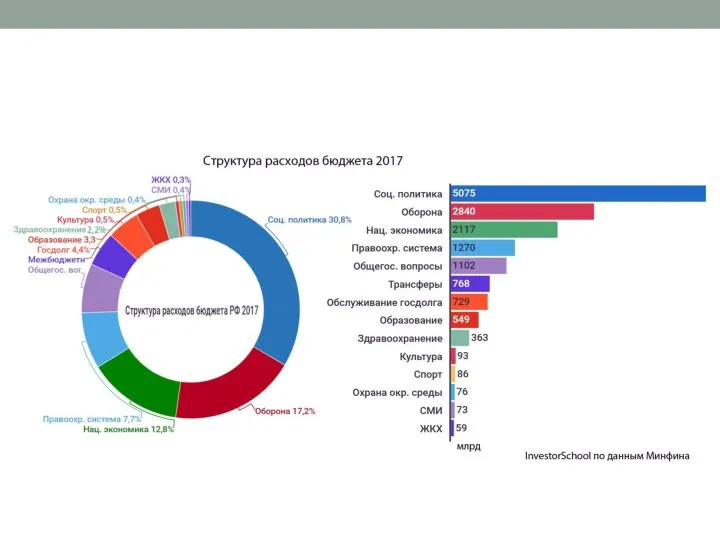

- 24. Структура расходов гос. бюджета РФ по отраслям 2008 2014

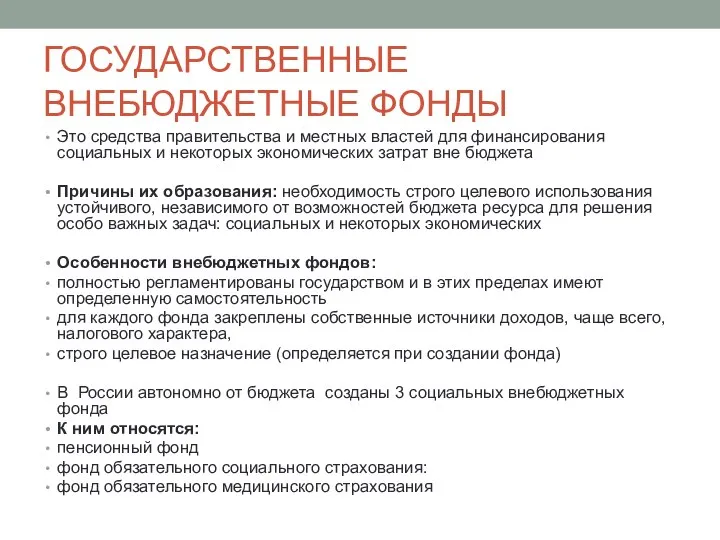

- 26. ГОСУДАРСТВЕННЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ Это средства правительства и местных властей для финансирования социальных и некоторых экономических затрат

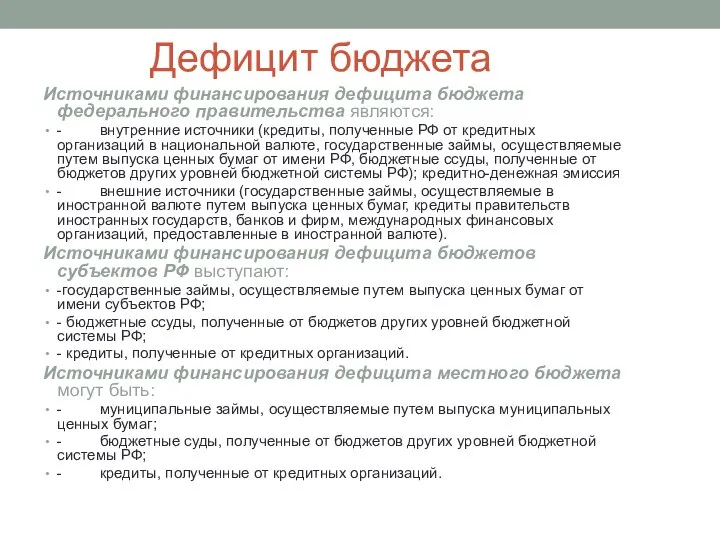

- 27. Дефицит бюджета Источниками финансирования дефицита бюджета федерального правительства являются: - внутренние источники (кредиты, полученные РФ от

- 28. Дефицит консолидированного бюджета Российской Федерации в 1992-2001 гг. Источник: Российский статистический ежегодник, 2002: Стат.сб. / Госкомстат

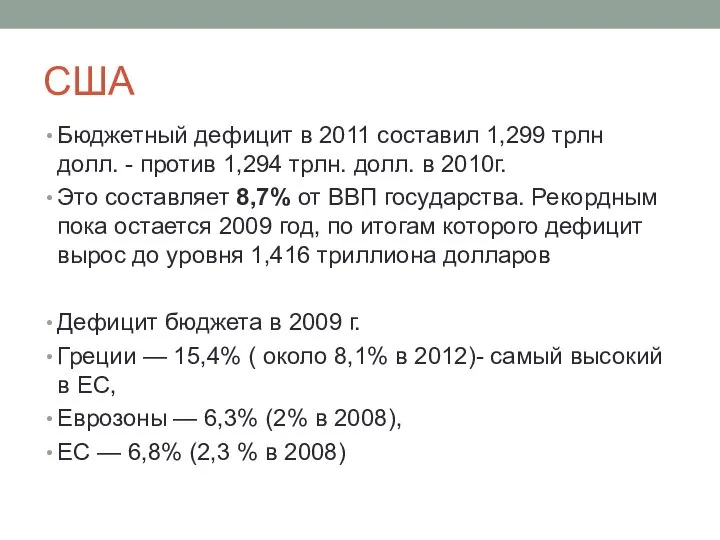

- 30. США Бюджетный дефицит в 2011 составил 1,299 трлн долл. - против 1,294 трлн. долл. в 2010г.

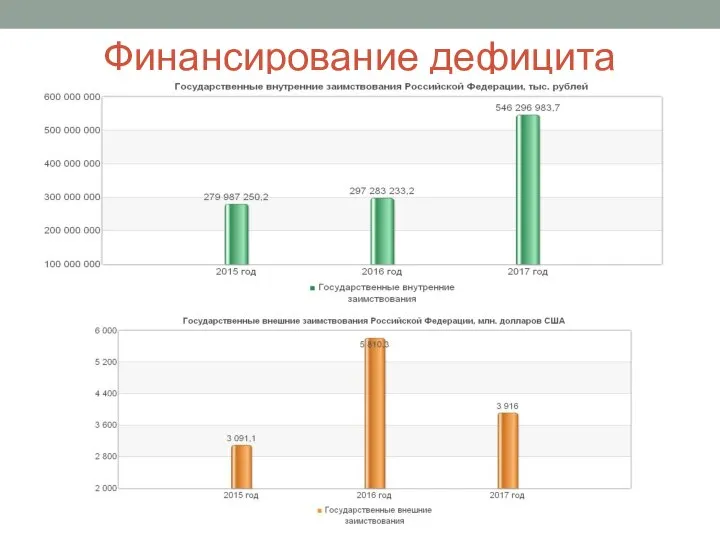

- 31. Финансирование дефицита

- 32. В 2016

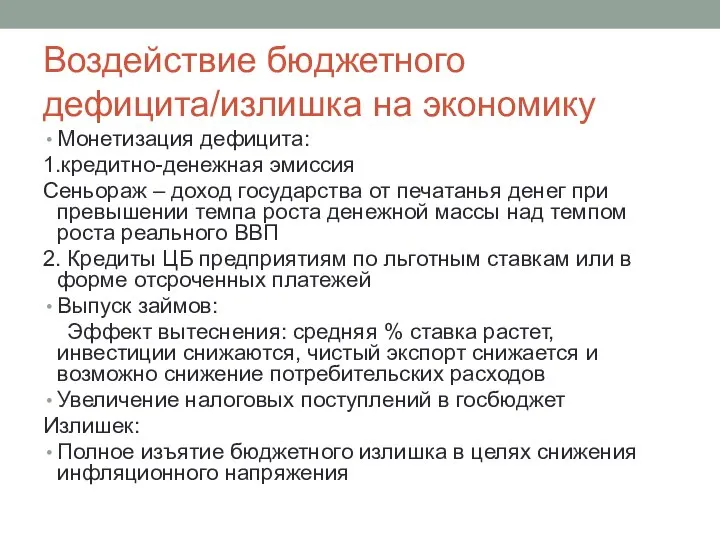

- 33. Воздействие бюджетного дефицита/излишка на экономику Монетизация дефицита: 1.кредитно-денежная эмиссия Сеньораж – доход государства от печатанья денег

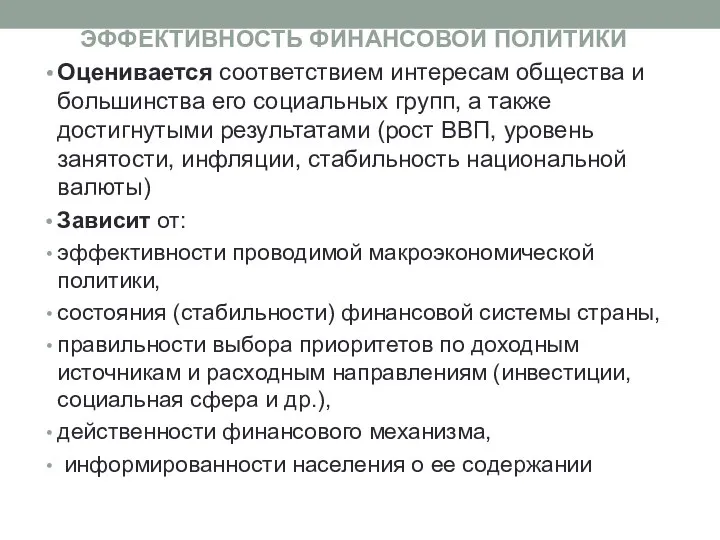

- 34. ЭФФЕКТИВНОСТЬ ФИНАНСОВОЙ ПОЛИТИКИ Оценивается соответствием интересам общества и большинства его социальных групп, а также достигнутыми результатами

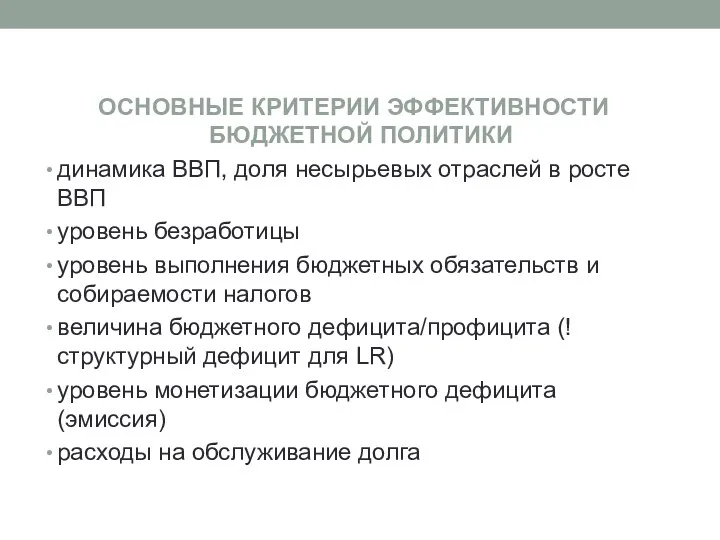

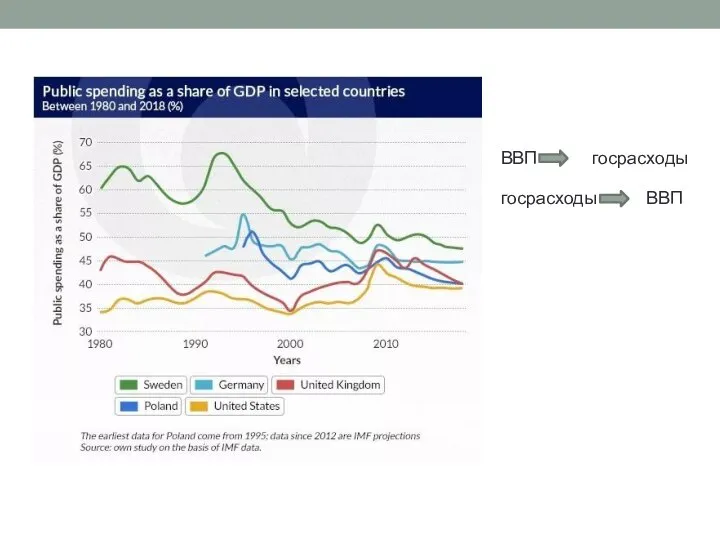

- 35. ОСНОВНЫЕ КРИТЕРИИ ЭФФЕКТИВНОСТИ БЮДЖЕТНОЙ ПОЛИТИКИ динамика ВВП, доля несырьевых отраслей в росте ВВП уровень безработицы уровень

- 36. ВВП госрасходы госрасходы ВВП

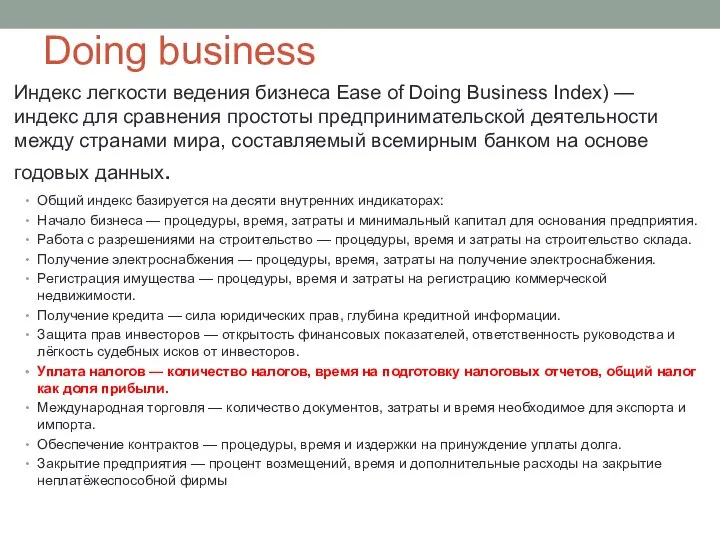

- 39. Doing business Индекс легкости ведения бизнеса Ease of Doing Business Index) — индекс для сравнения простоты

- 41. Скачать презентацию

Слайд 2Бюджетно-налоговая политика – это..

Меры правительства по изменению гос расходов, налогообложения и состояния

Бюджетно-налоговая политика – это..

Меры правительства по изменению гос расходов, налогообложения и состояния

Слайд 3Цели бюджетно-налоговой политики в SR - сглаживание циклических колебаний и стабилизация экономики:

Цели бюджетно-налоговой политики в SR - сглаживание циклических колебаний и стабилизация экономики:

Слайд 4В краткосрочном периоде использование инструментов бюджетно-налоговой политики сопровождается эффектами мультипликатора государственных закупок,

В краткосрочном периоде использование инструментов бюджетно-налоговой политики сопровождается эффектами мультипликатора государственных закупок,

Слайд 5В зависимости от детализации кейнсианской модели равновесия на товарном рынке мультипликатор государственных

В зависимости от детализации кейнсианской модели равновесия на товарном рынке мультипликатор государственных

Слайд 6Чем выше MPC(предельная склонность к потреблению) и MPI (предельная склонность к инвестированию),

Чем выше MPC(предельная склонность к потреблению) и MPI (предельная склонность к инвестированию),

Слайд 7Мультипликативный эффект от снижения автономных налогов слабее, чем от увеличения госзакупок, что

Мультипликативный эффект от снижения автономных налогов слабее, чем от увеличения госзакупок, что

Слайд 8Мультипликатор сбалансированного бюджета

ΔT = ΔG ΔY>0

При сбалансированном изменении доходной и расходной частей

Мультипликатор сбалансированного бюджета

ΔT = ΔG ΔY>0

При сбалансированном изменении доходной и расходной частей

Слайд 9Бюджетное послание Президента Российской Федерации о бюджетной политике в 2017–2019гг.

Завершение подстройки

Бюджетное послание Президента Российской Федерации о бюджетной политике в 2017–2019гг.

Завершение подстройки

Слайд 10Фонды

При планировании расходов федерального бюджета целесообразно основываться на базовой, средней цене на

Фонды

При планировании расходов федерального бюджета целесообразно основываться на базовой, средней цене на

Слайд 11Типы БНП

Дискреционная БНП – целенаправленное изменение величин гос расходов, налогов и сальдо

Типы БНП

Дискреционная БНП – целенаправленное изменение величин гос расходов, налогов и сальдо

Слайд 12Циклический дефицит (излишек) как автоматический «амортизатор» колебаний AD

Циклический дефицит – дефицит бюджета,

Циклический дефицит (излишек) как автоматический «амортизатор» колебаний AD

Циклический дефицит – дефицит бюджета,

Слайд 13Структурный дефицит – это..

Разность между расходами и доходами бюджета в условиях полной

Структурный дефицит – это..

Разность между расходами и доходами бюджета в условиях полной

Слайд 14Государственный бюджет

Государственный бюджет – это особая форма перераспределительных отношений, связанная с обособлением

Государственный бюджет

Государственный бюджет – это особая форма перераспределительных отношений, связанная с обособлением

Слайд 15Доходы и расходы

Все бюджеты автономны. Т.е. местные бюджеты своими доходами и расходами

Доходы и расходы

Все бюджеты автономны. Т.е. местные бюджеты своими доходами и расходами

Слайд 16В федеральном бюджете:

НДС – (32,6%) - главный

НДПИ – (13,5%)

В региональном бюджете:

налог на

В федеральном бюджете:

НДС – (32,6%) - главный

НДПИ – (13,5%)

В региональном бюджете:

налог на

Слайд 19Дотации, субвенции, субсидии

дотации - выделяются безвозмездно и безвозвратно без целевого назначения для

Дотации, субвенции, субсидии

дотации - выделяются безвозмездно и безвозвратно без целевого назначения для

Слайд 20Особенность доходов федерального бюджета в России

- зависимость от нефтегазовых доходов (НДПИ, экспортные

Особенность доходов федерального бюджета в России

- зависимость от нефтегазовых доходов (НДПИ, экспортные

Слайд 21Правила ФНБ

Если сумма в ФНБ больше 5% ВВП, то разрешается использовать его

Правила ФНБ

Если сумма в ФНБ больше 5% ВВП, то разрешается использовать его

Слайд 22Цена на нефть

Нефтегазовые доходы

Структура нефтегазовых доходов

Цена на нефть

Нефтегазовые доходы

Структура нефтегазовых доходов

Слайд 24

Структура расходов гос. бюджета РФ по отраслям

2008

2014

Структура расходов гос. бюджета РФ по отраслям

2008

2014

Слайд 26ГОСУДАРСТВЕННЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ

Это средства правительства и местных властей для финансирования социальных и

ГОСУДАРСТВЕННЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ

Это средства правительства и местных властей для финансирования социальных и

Слайд 27Дефицит бюджета

Источниками финансирования дефицита бюджета федерального правительства являются:

- внутренние источники (кредиты,

Дефицит бюджета

Источниками финансирования дефицита бюджета федерального правительства являются:

- внутренние источники (кредиты,

Слайд 28Дефицит консолидированного бюджета Российской Федерации в 1992-2001 гг.

Источник: Российский статистический ежегодник, 2002:

Дефицит консолидированного бюджета Российской Федерации в 1992-2001 гг.

Источник: Российский статистический ежегодник, 2002:

Слайд 30США

Бюджетный дефицит в 2011 составил 1,299 трлн долл. - против 1,294 трлн.

США

Бюджетный дефицит в 2011 составил 1,299 трлн долл. - против 1,294 трлн.

Слайд 31Финансирование дефицита

Финансирование дефицита

Слайд 32В 2016

В 2016

Слайд 33Воздействие бюджетного дефицита/излишка на экономику

Монетизация дефицита:

1.кредитно-денежная эмиссия

Сеньораж – доход государства от

Воздействие бюджетного дефицита/излишка на экономику

Монетизация дефицита:

1.кредитно-денежная эмиссия

Сеньораж – доход государства от

Слайд 34ЭФФЕКТИВНОСТЬ ФИНАНСОВОЙ ПОЛИТИКИ

Оценивается соответствием интересам общества и большинства его социальных групп,

ЭФФЕКТИВНОСТЬ ФИНАНСОВОЙ ПОЛИТИКИ

Оценивается соответствием интересам общества и большинства его социальных групп,

Слайд 35ОСНОВНЫЕ КРИТЕРИИ ЭФФЕКТИВНОСТИ БЮДЖЕТНОЙ ПОЛИТИКИ

динамика ВВП, доля несырьевых отраслей в росте ВВП

ОСНОВНЫЕ КРИТЕРИИ ЭФФЕКТИВНОСТИ БЮДЖЕТНОЙ ПОЛИТИКИ

динамика ВВП, доля несырьевых отраслей в росте ВВП

Слайд 36ВВП госрасходы

госрасходы ВВП

ВВП госрасходы

госрасходы ВВП

Слайд 39Doing business

Индекс легкости ведения бизнеса Ease of Doing Business Index) — индекс для

Doing business

Индекс легкости ведения бизнеса Ease of Doing Business Index) — индекс для

Совокупный спрос и модель мультипликатора. Тема 5

Совокупный спрос и модель мультипликатора. Тема 5 FairTrade. Справедлива торгівля

FairTrade. Справедлива торгівля Экономика организации

Экономика организации Экономика как наука. Основы хозяйственной жизни человека

Экономика как наука. Основы хозяйственной жизни человека Основные фонды предприятия

Основные фонды предприятия Оборотные средства: понятие, классификация, анализ, управление

Оборотные средства: понятие, классификация, анализ, управление Разработка key visual с использованием креативных приемов, разработка ключевого сообщения: задания

Разработка key visual с использованием креативных приемов, разработка ключевого сообщения: задания Всё о деньгах. Внеклассное мероприятие

Всё о деньгах. Внеклассное мероприятие Социальное страхование

Социальное страхование Регионы сентябрь (сжатая версия)

Регионы сентябрь (сжатая версия) Анализ рынка рыбоконсервных комбинатов в Калининградской области

Анализ рынка рыбоконсервных комбинатов в Калининградской области Сравнительный анализ экономических учений У. Петти и П. Буагильбера

Сравнительный анализ экономических учений У. Петти и П. Буагильбера Безработица. Причины, последствия, способы преодоления

Безработица. Причины, последствия, способы преодоления Материальные и экономические трудности

Материальные и экономические трудности Транспорт как отрасль материального производства. (Лекция 1)

Транспорт как отрасль материального производства. (Лекция 1) Проблема утечки умов и её последствия для белорусской экономики

Проблема утечки умов и её последствия для белорусской экономики SWOT – анализ ОАО «Холод»

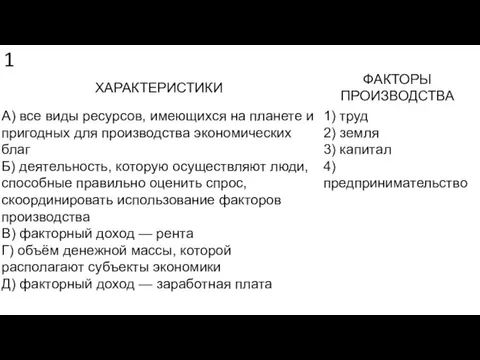

SWOT – анализ ОАО «Холод» Характеристики ресурсов, факторы производства

Характеристики ресурсов, факторы производства Производительность труда и норма штучного времени

Производительность труда и норма штучного времени Системы продвижения товара

Системы продвижения товара Главные вопросы экономики. Урок 22

Главные вопросы экономики. Урок 22 Teoria_promyshlennogo_shtandorta

Teoria_promyshlennogo_shtandorta ФИНАНСОВЫЙ РЫНОК РОССИЙСКОЙ ФЕДЕРАЦИИ Выполнили студентки 4 курса ЭФ группы Э-091 Гафарова Сабира, Мильчакова Вера

ФИНАНСОВЫЙ РЫНОК РОССИЙСКОЙ ФЕДЕРАЦИИ Выполнили студентки 4 курса ЭФ группы Э-091 Гафарова Сабира, Мильчакова Вера Экономика. Макроэкономика

Экономика. Макроэкономика Предмет и методы макроэкономического анализа

Предмет и методы макроэкономического анализа Основы экономической науки

Основы экономической науки Главные вопросы экономики

Главные вопросы экономики Упрощённые методы оценки эффективности инвестиционных проектов

Упрощённые методы оценки эффективности инвестиционных проектов