- Налоговый механизм: содержание и структура

Содержание

- 2. Содержание I.Налоговый механизм: элементы и структура II.Налоговое регулирование в Республике Казахстан III.Налоговое планирование и прогнозирование IV.Налоговый

- 3. Сущность налогового механизма Налоговый механизм — это совокупность способов и правил налоговых отношений, с помощью которых

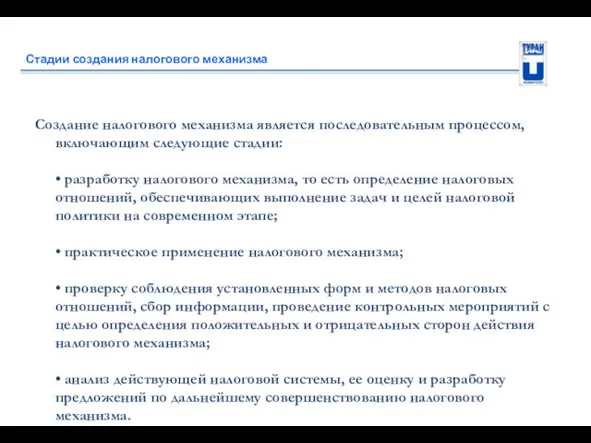

- 4. Стадии создания налогового механизма Создание налогового механизма является последовательным процессом, включающим следующие стадии: • разработку налогового

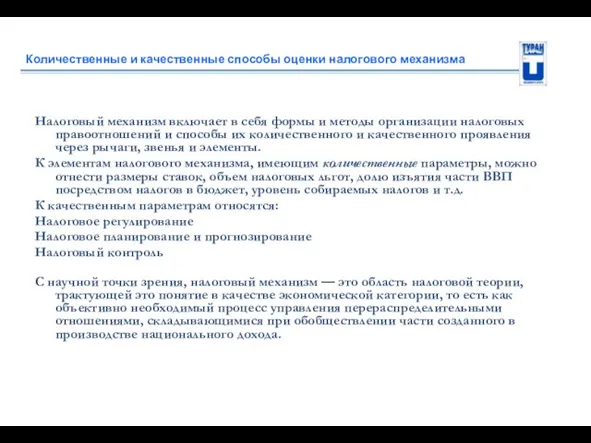

- 5. Количественные и качественные способы оценки налогового механизма Налоговый механизм включает в себя формы и методы организации

- 6. Объективная необходимость налогового механизма С научной точки зрения, налоговый механизм — это область налоговой теории, трактующей

- 7. Содержание Налоговый механизм: элементы и структура Налоговое регулирование в Республике Казахстан Налоговое планирование и прогнозирование Налоговый

- 8. Сущность и принципы налогового регулирования Налоговое регулирование — система экономических мер оперативного вмешательства в ход воспроизводственных

- 9. Сущность, задачи и принципы налогового регулирования Принципы налогового регулирования: экономическая обоснованность финансовая целесообразность сбалансированность интересов Основные

- 10. Содержание I.Налоговый механизм: элементы и структура II.Налоговое регулирование в Республике Казахстан III. Налоговое планирование и прогнозирование

- 11. Сущность налогового планирования и прогнозирования Налоговое планирование — экономически обоснованная система прогнозов налоговых поступлений с учетом

- 12. Налоговое планирование на предприятии С позиций налогоплательщика налоговое планирование -это организация деятельности налогоплательщика направленная на минимизацию

- 13. Налоговое прогнозирование и планирование государства Налоговое планирование - это волевое регулирование экономики центральной властью с учетом

- 14. Содержание I.Налоговый механизм: элементы и структура II.Налоговое регулирование в Республике Казахстан III.Налоговое планирование и прогнозирование IV.

- 15. Сущность налогового контроля Налоговый контроль обеспечивает правильность исчисления, своевременность и полноту поступления налогов и платежей в

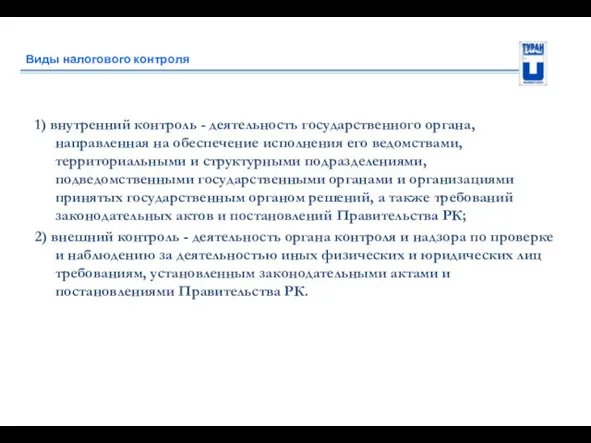

- 16. Виды налогового контроля 1) внутренний контроль - деятельность государственного органа, направленная на обеспечение исполнения его ведомствами,

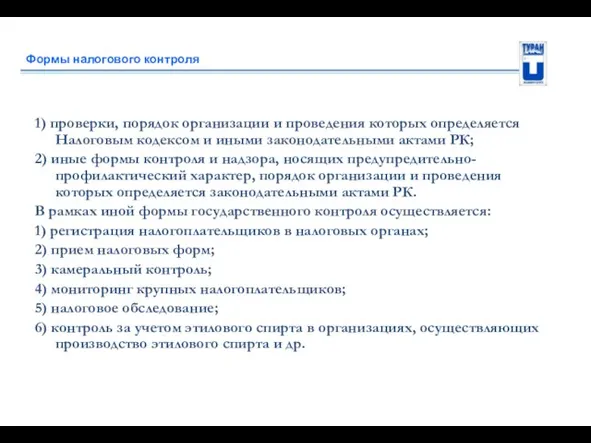

- 17. Формы налогового контроля 1) проверки, порядок организации и проведения которых определяется Налоговым кодексом и иными законодательными

- 18. Формы налогового контроля В рамках форм налогового контроля осуществляется: 1) учет исполнения налогового обязательства, обязанности по

- 20. Скачать презентацию

Слайд 2Содержание

I.Налоговый механизм: элементы и структура

II.Налоговое регулирование в Республике Казахстан

III.Налоговое планирование и

Содержание

I.Налоговый механизм: элементы и структура

II.Налоговое регулирование в Республике Казахстан

III.Налоговое планирование и

Слайд 3Сущность налогового механизма

Налоговый механизм — это совокупность способов и правил налоговых отношений, с

Сущность налогового механизма

Налоговый механизм — это совокупность способов и правил налоговых отношений, с

Слайд 4Стадии создания налогового механизма

Создание налогового механизма является последовательным процессом, включающим следующие стадии:

•

Стадии создания налогового механизма

Создание налогового механизма является последовательным процессом, включающим следующие стадии: •

Слайд 5Количественные и качественные способы оценки налогового механизма

Налоговый механизм включает в себя формы и

Количественные и качественные способы оценки налогового механизма

Налоговый механизм включает в себя формы и

Слайд 6Объективная необходимость налогового механизма

С научной точки зрения, налоговый механизм — это область налоговой теории,

Объективная необходимость налогового механизма

С научной точки зрения, налоговый механизм — это область налоговой теории,

Слайд 7Содержание

Налоговый механизм: элементы и структура

Налоговое регулирование в Республике Казахстан

Налоговое планирование и

Содержание

Налоговый механизм: элементы и структура

Налоговое регулирование в Республике Казахстан

Налоговое планирование и

Слайд 8Сущность и принципы налогового регулирования

Налоговое регулирование — система экономических мер оперативного вмешательства в ход

Сущность и принципы налогового регулирования

Налоговое регулирование — система экономических мер оперативного вмешательства в ход

Слайд 9Сущность, задачи и принципы налогового регулирования

Принципы налогового регулирования:

экономическая обоснованность

финансовая целесообразность

сбалансированность интересов

Основные задачи

Сущность, задачи и принципы налогового регулирования

Принципы налогового регулирования:

экономическая обоснованность

финансовая целесообразность

сбалансированность интересов

Основные задачи

Слайд 10Содержание

I.Налоговый механизм: элементы и структура

II.Налоговое регулирование в Республике Казахстан

III. Налоговое планирование

Содержание

I.Налоговый механизм: элементы и структура

II.Налоговое регулирование в Республике Казахстан

III. Налоговое планирование

Слайд 11Сущность налогового планирования и прогнозирования

Налоговое планирование — экономически обоснованная система прогнозов налоговых поступлений с

Сущность налогового планирования и прогнозирования

Налоговое планирование — экономически обоснованная система прогнозов налоговых поступлений с

Слайд 12Налоговое планирование на предприятии

С позиций налогоплательщика налоговое планирование -это организация деятельности налогоплательщика

Налоговое планирование на предприятии

С позиций налогоплательщика налоговое планирование -это организация деятельности налогоплательщика

Слайд 13Налоговое прогнозирование и планирование государства

Налоговое планирование - это волевое регулирование экономики центральной властью

Налоговое прогнозирование и планирование государства

Налоговое планирование - это волевое регулирование экономики центральной властью

Слайд 14Содержание

I.Налоговый механизм: элементы и структура

II.Налоговое регулирование в Республике Казахстан

III.Налоговое планирование и прогнозирование

IV.

Содержание

I.Налоговый механизм: элементы и структура

II.Налоговое регулирование в Республике Казахстан

III.Налоговое планирование и прогнозирование

IV.

Слайд 15Сущность налогового контроля

Налоговый контроль обеспечивает правильность исчисления, своевременность и полноту поступления налогов и

Сущность налогового контроля

Налоговый контроль обеспечивает правильность исчисления, своевременность и полноту поступления налогов и

Слайд 16Виды налогового контроля

1) внутренний контроль - деятельность государственного органа, направленная на обеспечение

Виды налогового контроля

1) внутренний контроль - деятельность государственного органа, направленная на обеспечение

Слайд 17Формы налогового контроля

1) проверки, порядок организации и проведения которых определяется Налоговым кодексом

Формы налогового контроля

1) проверки, порядок организации и проведения которых определяется Налоговым кодексом

Слайд 18Формы налогового контроля

В рамках форм налогового контроля осуществляется:

1) учет исполнения налогового

Формы налогового контроля

В рамках форм налогового контроля осуществляется: 1) учет исполнения налогового

Межнациональные корпорации

Межнациональные корпорации Основные труды по проблемам социально-экономического развития общества

Основные труды по проблемам социально-экономического развития общества Globalization. Definition

Globalization. Definition Экономика труда

Экономика труда Организационный менеджмент

Организационный менеджмент Совокупный спрос и модель мультипликатора. Тема 5

Совокупный спрос и модель мультипликатора. Тема 5 turboworker

turboworker Эконометрика. Параметризация регрессионных уравнений. Множественная регрессия. Семинар 6

Эконометрика. Параметризация регрессионных уравнений. Множественная регрессия. Семинар 6 Как работает рынок рыночное равновесие

Как работает рынок рыночное равновесие Государственные программы развития

Государственные программы развития Основные фонды предприятия

Основные фонды предприятия Будущее за технологиями

Будущее за технологиями Экономика и что она изучает. 11 класс

Экономика и что она изучает. 11 класс Функция менеджмента «Контроль»

Функция менеджмента «Контроль» Информационные ресурсы и технологии в экономике. Лекция 1

Информационные ресурсы и технологии в экономике. Лекция 1 Московский Клуб Молодых Предпринимателей

Московский Клуб Молодых Предпринимателей Высокие технологии (hi-tech) как ключевой фактор кластеризации экономики

Высокие технологии (hi-tech) как ключевой фактор кластеризации экономики Российские предприниматели

Российские предприниматели Тема 3 Рынок, спрос, предложение

Тема 3 Рынок, спрос, предложение Анализ ВВП в Евросоюзе

Анализ ВВП в Евросоюзе Рыночная экономика

Рыночная экономика Зачем и как защищать конкуренцию

Зачем и как защищать конкуренцию Потенциал мировой экономики

Потенциал мировой экономики Принципы подготовки и представления финансовой отчётности по МСФО

Принципы подготовки и представления финансовой отчётности по МСФО Економічна теорія: школи та методи. Тенденції розвитку інформаційного суспільства

Економічна теорія: школи та методи. Тенденції розвитку інформаційного суспільства Белорусский государственный университет. Кафедра менеджмента и организации здравоохранения

Белорусский государственный университет. Кафедра менеджмента и организации здравоохранения Макроэкономическое равновесие на товарном рынке

Макроэкономическое равновесие на товарном рынке Типы экономических систем

Типы экономических систем