- Бюджетно-налоговая система

Содержание

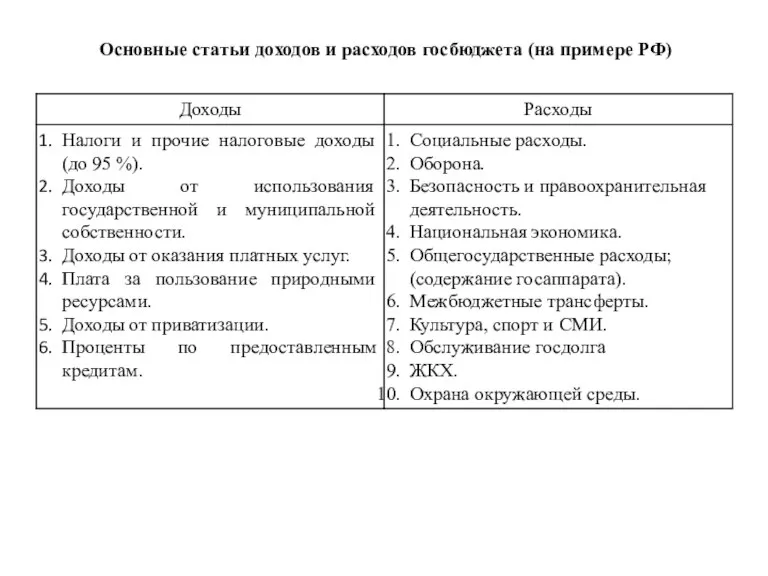

- 2. Основные статьи доходов и расходов госбюджета (на примере РФ)

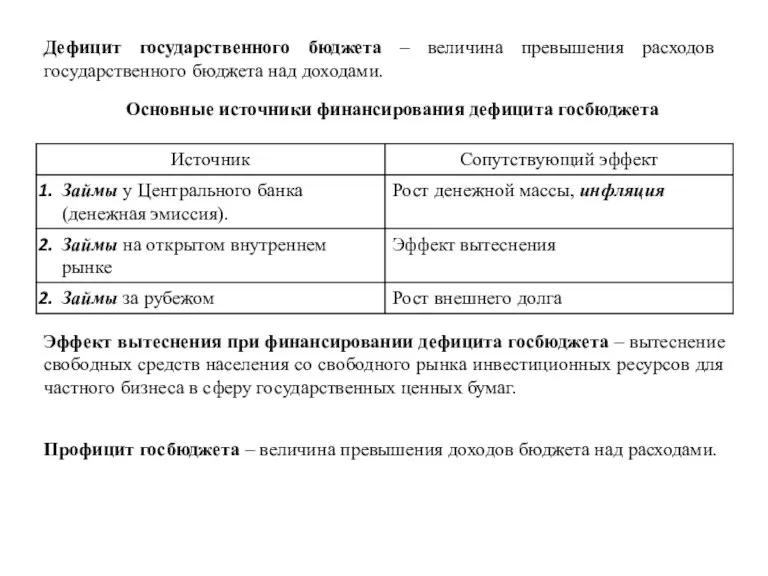

- 3. Дефицит государственного бюджета – величина превышения расходов государственного бюджета над доходами. Профицит госбюджета – величина превышения

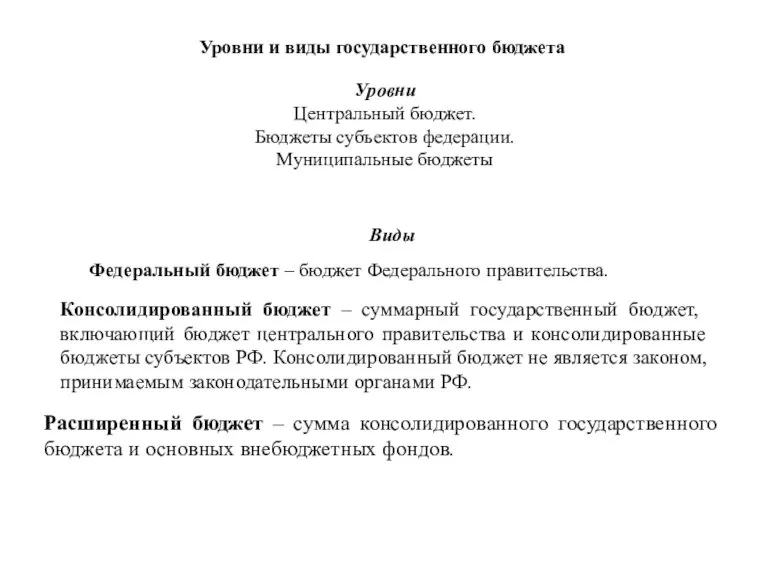

- 4. Уровни и виды государственного бюджета Уровни Центральный бюджет. Бюджеты субъектов федерации. Муниципальные бюджеты Федеральный бюджет –

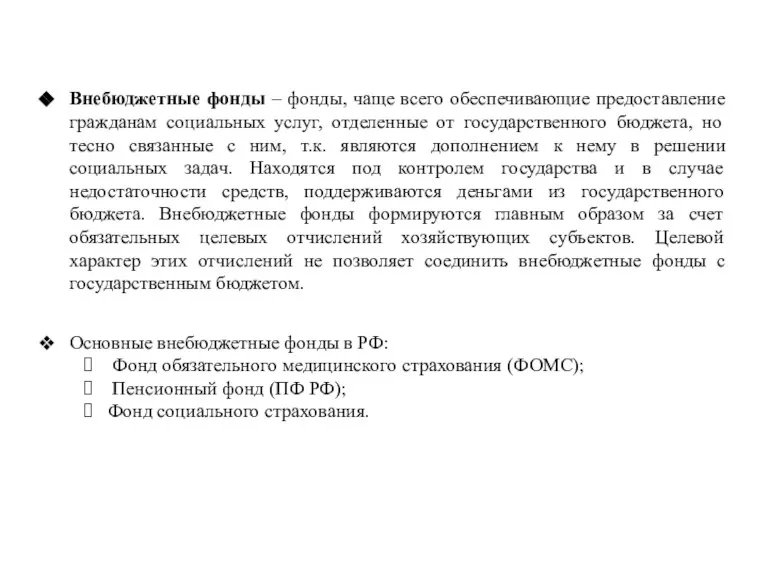

- 5. Внебюджетные фонды – фонды, чаще всего обеспечивающие предоставление гражданам социальных услуг, отделенные от государственного бюджета, но

- 6. Межбюджетные трансферты – перераспределение доходов консолидированного бюджета от регионов-доноров регионам, которые не могут обеспечить достаточные доходы

- 7. Налоговая система Налоговая система – совокупность налоговых органов, налогового законодательства, налогов, а также принципов налогообложения и

- 8. Прогрессивная налоговая шкала – система процентных ставок, по которым осуществляются налоговые отчисления в государственный бюджет, предполагающая,

- 9. Законодательная база в России содержит Налоговый кодекс РФ, федеральные законы о федеральных налогах и сборах, законы

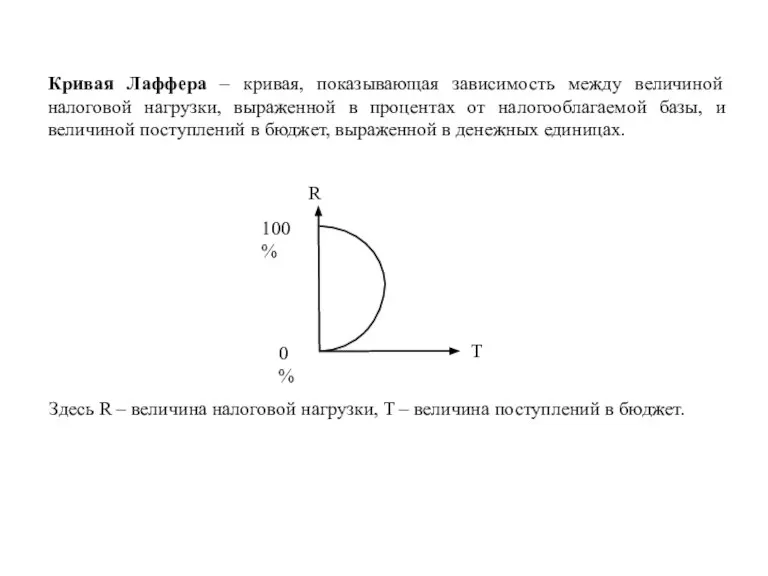

- 10. Кривая Лаффера – кривая, показывающая зависимость между величиной налоговой нагрузки, выраженной в процентах от налогооблагаемой базы,

- 12. Скачать презентацию

Слайд 3Дефицит государственного бюджета – величина превышения расходов государственного бюджета над доходами.

Профицит госбюджета

Дефицит государственного бюджета – величина превышения расходов государственного бюджета над доходами.

Профицит госбюджета

Слайд 4Уровни и виды государственного бюджета

Уровни

Центральный бюджет.

Бюджеты субъектов федерации.

Муниципальные бюджеты

Федеральный бюджет – бюджет

Уровни и виды государственного бюджета

Уровни

Центральный бюджет.

Бюджеты субъектов федерации.

Муниципальные бюджеты

Федеральный бюджет – бюджет

Слайд 5Внебюджетные фонды – фонды, чаще всего обеспечивающие предоставление гражданам социальных услуг, отделенные

Внебюджетные фонды – фонды, чаще всего обеспечивающие предоставление гражданам социальных услуг, отделенные

Слайд 6Межбюджетные трансферты – перераспределение доходов консолидированного бюджета от регионов-доноров регионам, которые не

Межбюджетные трансферты – перераспределение доходов консолидированного бюджета от регионов-доноров регионам, которые не

Слайд 7Налоговая система

Налоговая система – совокупность налоговых органов, налогового законодательства, налогов, а также

Налоговая система

Налоговая система – совокупность налоговых органов, налогового законодательства, налогов, а также

Слайд 8Прогрессивная налоговая шкала – система процентных ставок, по которым осуществляются налоговые отчисления

Прогрессивная налоговая шкала – система процентных ставок, по которым осуществляются налоговые отчисления

Слайд 9Законодательная база в России содержит Налоговый кодекс РФ, федеральные законы о федеральных

Законодательная база в России содержит Налоговый кодекс РФ, федеральные законы о федеральных

Слайд 10Кривая Лаффера – кривая, показывающая зависимость между величиной налоговой нагрузки, выраженной в

Кривая Лаффера – кривая, показывающая зависимость между величиной налоговой нагрузки, выраженной в

Мирохозяйственная стратегия России в современных условиях

Мирохозяйственная стратегия России в современных условиях Обзор рынка картофеля в Казахстане

Обзор рынка картофеля в Казахстане Статистика жилого фонда города Геленжик

Статистика жилого фонда города Геленжик Духовная сфера жизни общества

Духовная сфера жизни общества США и Канада. Характеристика региона и характер взаимоотношения с Россией

США и Канада. Характеристика региона и характер взаимоотношения с Россией Издержки производства и прибыль фирмы

Издержки производства и прибыль фирмы Рынки факторов производства

Рынки факторов производства Налоговые теории

Налоговые теории Соціально-економічний розвиток Наддніпрянської України у складі Російської імперії

Соціально-економічний розвиток Наддніпрянської України у складі Російської імперії  Качество продукции как экономическая категория

Качество продукции как экономическая категория Велосипед обеспечивающий энергию дома. Какой вклад в науку внесли в 21 веке

Велосипед обеспечивающий энергию дома. Какой вклад в науку внесли в 21 веке Региональная экономика

Региональная экономика Человеческий капитал РФ

Человеческий капитал РФ Сферы производства, предметы труда и процесс профессиональной деятельности

Сферы производства, предметы труда и процесс профессиональной деятельности Новолипецкий металлургический комбинат www.themegallery.com

Новолипецкий металлургический комбинат www.themegallery.com نظريات التنمية الاقتصادية

نظريات التنمية الاقتصادية Потолочная система охлаждения панельного типа Uponor Comfort

Потолочная система охлаждения панельного типа Uponor Comfort Закрепляющий тест к лекции № 4 Экономика организации

Закрепляющий тест к лекции № 4 Экономика организации Викторина Веселая экономика 1 часть

Викторина Веселая экономика 1 часть Canadian macroeconomics

Canadian macroeconomics Государственная политика занятости населения

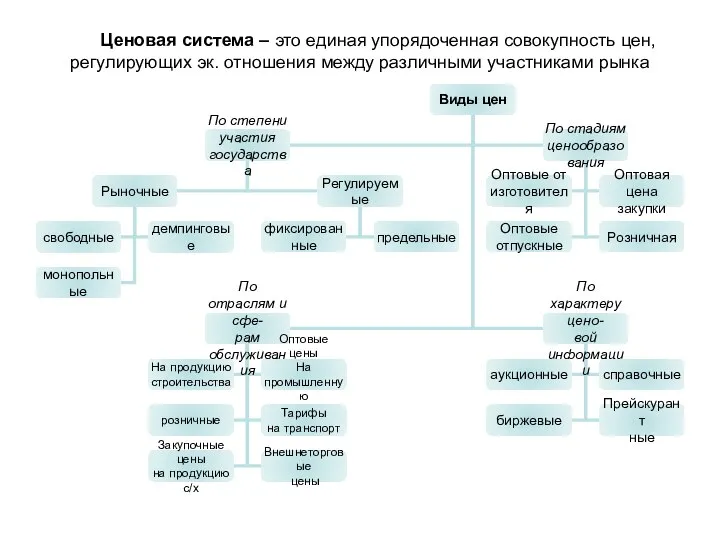

Государственная политика занятости населения Ценовая система

Ценовая система Издержки производства

Издержки производства Что такое Бенилюкс

Что такое Бенилюкс Рынок

Рынок Экономика организации. Современные проблемы эффективного использования оборотных средств

Экономика организации. Современные проблемы эффективного использования оборотных средств Северо-Кавказский экономический район. 9 класс

Северо-Кавказский экономический район. 9 класс Послание 2006 года Стратегия вхождения Казахстана в число 50 наиболее конкурентоспособных стран мира

Послание 2006 года Стратегия вхождения Казахстана в число 50 наиболее конкурентоспособных стран мира