- Анализ производственно-хозяйственной деятельности на предприятии

Содержание

- 2. Анализ производственно – хозяйственной деятельности на предприятии проводится экономическими службами с привлечением специальных служб (главного инженера,

- 3. Задачи оценка степени выполнения плана и динамики производства и реализации продукции; изучение ассортимента и структуры продукции;

- 4. Объекты анализа: Процесс заготовления продукции Процесс производства продукции Процесс реализации продукции

- 5. Основные виды анализа хозяйственной деятельности 1. по отраслевому признаку: Отраслевой анализ Межотраслевой анализ

- 6. 2. по признаку времени: Предварительный (перспективный) Последующий (ретроспективный)

- 7. 3. по периодичности проведения: Периодический Разовый

- 8. 4. по пространственному признаку: Внутрихозяйственный Межхозяйственный

- 9. 5. по объектам управления: Технико-экономический анализ – изучение взаимодействующих техник и экономических процессов Финансово-экономический анализ –

- 10. 6. по методике изучения объектов: Сравнительный – сравнение факта с планом, с базой, с предметом предприятия

- 11. 7. по охвату изученных объектов: Сплошной Выборочный

- 12. 8. по содержанию программы: Комплексный – деятельность предприятия изучается всесторонне. Тематический – изучаются отдельные стороны.

- 13. 9. по субъектам: Внутренний – внутри предприятия рабочими предприятия Внешний – проводится кем-то со стороны.

- 14. Методы анализа производственно-хозяйственной деятельности предприятия Метод сравнения - важнейший метод анализа, позволяющий оценить ход и результаты

- 15. 2. Метод средних величин Среднеарифметическая (средняя заработная плата, выпуск продукции)

- 16. 3. Метод детализации Позволяет изучить предметы и явления, разделив их на составные части. Технико-экономические показатели детализируются:

- 17. 4. Балансовый метод Балансовый метод имеет универсальное значение, т. к. этому методу принадлежит ведущее место не

- 18. 5. Метод группировки Метод группировки характеризует общую тенденцию развития, дает возможность выявить взаимосвязь между явлениями. Анализ

- 19. 6. Графический метод Для более наглядного представления результатов анализа рекомендуется представить их в графической форме. Пример:

- 20. Основные виды анализа Горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом. Этот вид

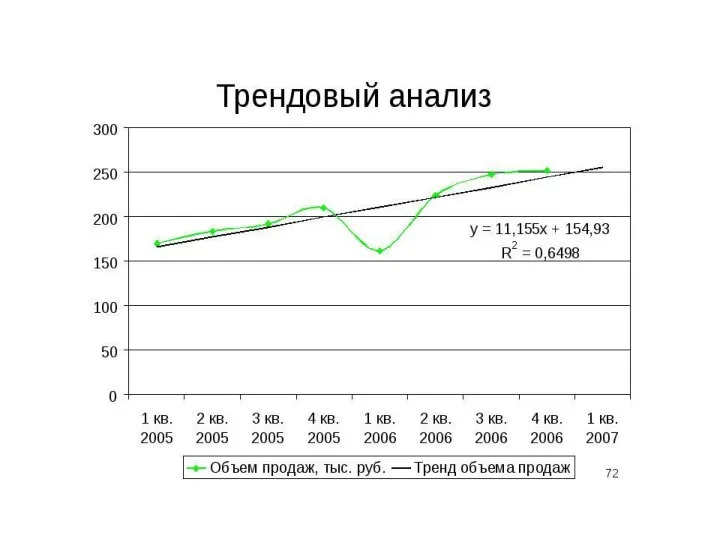

- 23. Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение основной тенденции динамики

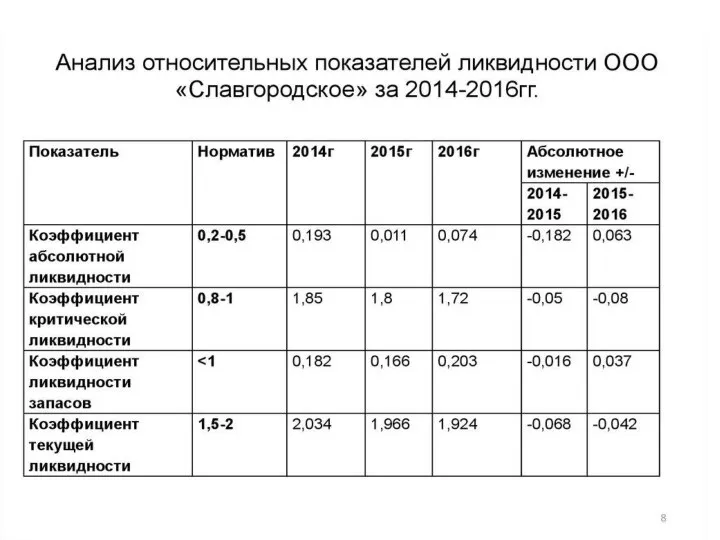

- 26. Сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних

- 28. Скачать презентацию

Слайд 2 Анализ производственно – хозяйственной деятельности на предприятии проводится экономическими службами с привлечением

Анализ производственно – хозяйственной деятельности на предприятии проводится экономическими службами с привлечением

Слайд 3Задачи

оценка степени выполнения плана и динамики производства и реализации продукции;

изучение ассортимента

Задачи

оценка степени выполнения плана и динамики производства и реализации продукции;

изучение ассортимента

Слайд 4Объекты анализа:

Процесс заготовления продукции

Процесс производства продукции

Процесс реализации продукции

Объекты анализа:

Процесс заготовления продукции

Процесс производства продукции

Процесс реализации продукции

Слайд 5Основные виды анализа хозяйственной деятельности

1. по отраслевому признаку:

Отраслевой анализ

Межотраслевой анализ

Основные виды анализа хозяйственной деятельности

1. по отраслевому признаку:

Отраслевой анализ

Межотраслевой анализ

Слайд 62. по признаку времени:

Предварительный (перспективный)

Последующий (ретроспективный)

2. по признаку времени:

Предварительный (перспективный)

Последующий (ретроспективный)

Слайд 73. по периодичности проведения:

Периодический

Разовый

3. по периодичности проведения:

Периодический

Разовый

Слайд 84. по пространственному признаку:

Внутрихозяйственный

Межхозяйственный

4. по пространственному признаку:

Внутрихозяйственный

Межхозяйственный

Слайд 95. по объектам управления:

Технико-экономический анализ – изучение взаимодействующих техник и экономических

5. по объектам управления:

Технико-экономический анализ – изучение взаимодействующих техник и экономических

Слайд 106. по методике изучения объектов:

Сравнительный – сравнение факта с планом, с базой,

6. по методике изучения объектов:

Сравнительный – сравнение факта с планом, с базой,

Слайд 117. по охвату изученных объектов:

Сплошной

Выборочный

7. по охвату изученных объектов:

Сплошной

Выборочный

Слайд 128. по содержанию программы:

Комплексный – деятельность предприятия изучается всесторонне.

Тематический – изучаются

8. по содержанию программы:

Комплексный – деятельность предприятия изучается всесторонне.

Тематический – изучаются

Слайд 139. по субъектам:

Внутренний – внутри предприятия рабочими предприятия

Внешний – проводится кем-то со

9. по субъектам:

Внутренний – внутри предприятия рабочими предприятия

Внешний – проводится кем-то со

Слайд 14Методы анализа производственно-хозяйственной деятельности предприятия

Метод сравнения - важнейший метод анализа, позволяющий оценить

Методы анализа производственно-хозяйственной деятельности предприятия

Метод сравнения - важнейший метод анализа, позволяющий оценить

Слайд 152. Метод средних величин

Среднеарифметическая (средняя заработная плата, выпуск продукции)

2. Метод средних величин

Среднеарифметическая (средняя заработная плата, выпуск продукции)

Слайд 163. Метод детализации

Позволяет изучить предметы и явления, разделив их на составные части.

Технико-экономические

3. Метод детализации

Позволяет изучить предметы и явления, разделив их на составные части.

Технико-экономические

Слайд 174. Балансовый метод

Балансовый метод имеет универсальное значение, т. к. этому методу принадлежит

4. Балансовый метод

Балансовый метод имеет универсальное значение, т. к. этому методу принадлежит

Слайд 185. Метод группировки

Метод группировки характеризует общую тенденцию развития, дает возможность выявить взаимосвязь

5. Метод группировки

Метод группировки характеризует общую тенденцию развития, дает возможность выявить взаимосвязь

Слайд 196. Графический метод

Для более наглядного представления результатов анализа рекомендуется представить их в

6. Графический метод

Для более наглядного представления результатов анализа рекомендуется представить их в

Слайд 20Основные виды анализа

Горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим

Основные виды анализа

Горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим

Слайд 23 Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и

Слайд 26 Сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по

Сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по

Bazar i̇qti̇sadi̇yyati. Bazar və onun fəali̇yyət mexani̇zmi̇, bazar i̇nfrastrukturu

Bazar i̇qti̇sadi̇yyati. Bazar və onun fəali̇yyət mexani̇zmi̇, bazar i̇nfrastrukturu Сегментирование рынка

Сегментирование рынка Съезд регионального союза промышленников и предпринимателей Псковской области

Съезд регионального союза промышленников и предпринимателей Псковской области Проблема неравенства доходов. Способы оценки степени дифференциации доходов

Проблема неравенства доходов. Способы оценки степени дифференциации доходов Спрос, предложение и рыночное равновесие. ВК. 3.1

Спрос, предложение и рыночное равновесие. ВК. 3.1 Сценарий развития недвижимости, транспорта и экологии Москвы (2018-2024)

Сценарий развития недвижимости, транспорта и экологии Москвы (2018-2024) Отчет о прохождении практики по получению проф. умений и опыта аналитической и научно-исследовательской деятельности

Отчет о прохождении практики по получению проф. умений и опыта аналитической и научно-исследовательской деятельности Программа реформирования городского пассажирского транспорта МО Город Калуга

Программа реформирования городского пассажирского транспорта МО Город Калуга Экономика семьи

Экономика семьи Основные фонды предприятия

Основные фонды предприятия Типы рыночных структур

Типы рыночных структур Повышения эффективности использования трудовых ресурсов организации

Повышения эффективности использования трудовых ресурсов организации Экономическая наука как форма социального знания

Экономическая наука как форма социального знания Міжнародні фінансові потоки країни

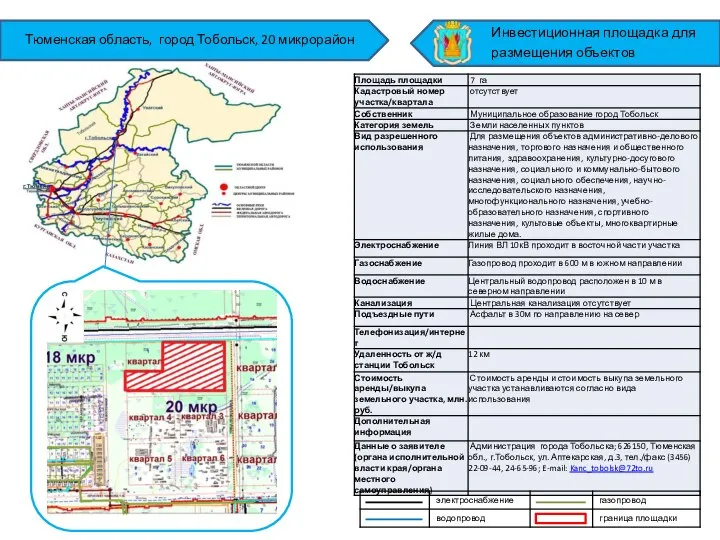

Міжнародні фінансові потоки країни Инвестиционная площадка для размещения объектов Тюменская область, город Тобольск, 20 микрорайон

Инвестиционная площадка для размещения объектов Тюменская область, город Тобольск, 20 микрорайон Организация внешнеторговой статистики США Подготовила Клеутина С.А., Группа МЭ-092

Организация внешнеторговой статистики США Подготовила Клеутина С.А., Группа МЭ-092 Что такое деньги?

Что такое деньги? Глобализация

Глобализация Рынок труда. Факторы производства и доход

Рынок труда. Факторы производства и доход Понятие абсентеизма и способы его снижения на предприятии

Понятие абсентеизма и способы его снижения на предприятии Труд – деятельность людей с целью создания необходимых благ

Труд – деятельность людей с целью создания необходимых благ К чему может привести отсутствие знаний экономики?

К чему может привести отсутствие знаний экономики? Региональный конкурс бизнес-идей «Двигай дело!»

Региональный конкурс бизнес-идей «Двигай дело!» Тарифное регулирование

Тарифное регулирование Состав трудовых ресурсов предприятия

Состав трудовых ресурсов предприятия Тема 2.1 (1)

Тема 2.1 (1) Платежный баланс

Платежный баланс Аналитические центры Турции. Проблема: перспективы вступления Турции в ЕС

Аналитические центры Турции. Проблема: перспективы вступления Турции в ЕС